- Теория и практика финансового анализа

Содержание

- 2. Высшая школа экономики, Пермь, 2013 фото фото фото Раздел 1. Российский подход: Финансовое состояние предприятия характеризуется

- 3. Высшая школа экономики, Пермь, 2013 фото фото фото Этап 1. Анализ состава, структуры и динамики стоимости

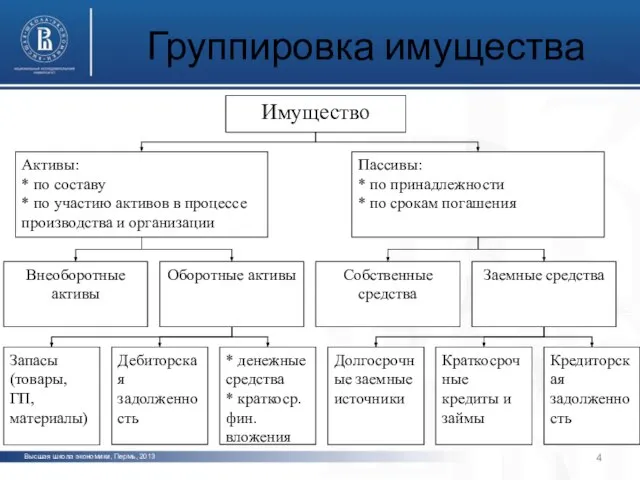

- 4. Высшая школа экономики, Пермь, 2013 фото фото фото Группировка имущества

- 5. Высшая школа экономики, Пермь, 2013 фото фото фото Внеоборотные активы – средства, которые используются организацией в

- 6. Высшая школа экономики, Пермь, 2013 фото фото фото Оборотные активы – средства организации, используемые в течение

- 7. Высшая школа экономики, Пермь, 2013 фото фото фото Источники Собственные источники состоят из уставного капитала, различных

- 8. Высшая школа экономики, Пермь, 2013 фото фото фото Пример агрегированного баланса.

- 9. Высшая школа экономики, Пермь, 2013 фото фото фото Для анализа динамики и структуры стоимости имущества и

- 10. Высшая школа экономики, Пермь, 2013 фото фото фото Пример расчета данных показателей для актива баланса.

- 11. Высшая школа экономики, Пермь, 2013 фото фото фото Методические подходы к анализу Анализ динамики стоимости имущества

- 12. Высшая школа экономики, Пермь, 2013 фото фото фото Методические подходы к анализу Необходимо также проверить, не

- 13. Высшая школа экономики, Пермь, 2013 фото фото фото Методические подходы к анализу Анализ структуры активов предприятия

- 14. Высшая школа экономики, Пермь, 2013 фото фото фото Методические подходы к анализу Анализ динамики оборотных средств

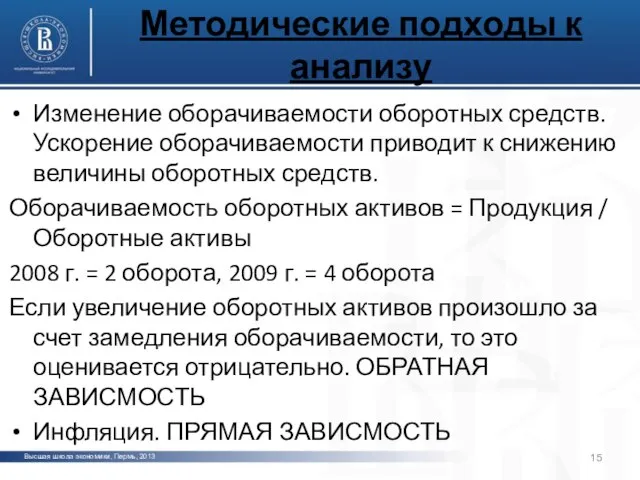

- 15. Высшая школа экономики, Пермь, 2013 фото фото фото Методические подходы к анализу Изменение оборачиваемости оборотных средств.

- 16. Высшая школа экономики, Пермь, 2013 фото фото фото Методические подходы к анализу Анализ динамики дебиторской задолженности

- 17. Высшая школа экономики, Пермь, 2013 фото фото фото Методические подходы к анализу Анализ динамики денежных средств

- 18. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ финансовой устойчивости. Финансовая устойчивость предприятия – определяется

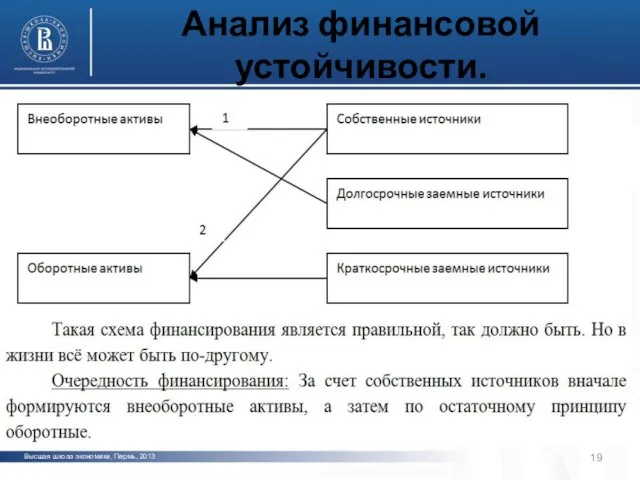

- 19. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ финансовой устойчивости.

- 20. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ финансовой устойчивости. Финансовая устойчивость: Долгосрочная определяется тем,

- 21. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ финансовой устойчивости. Анализ долгосрочной финансовой устойчивости Коэффициент

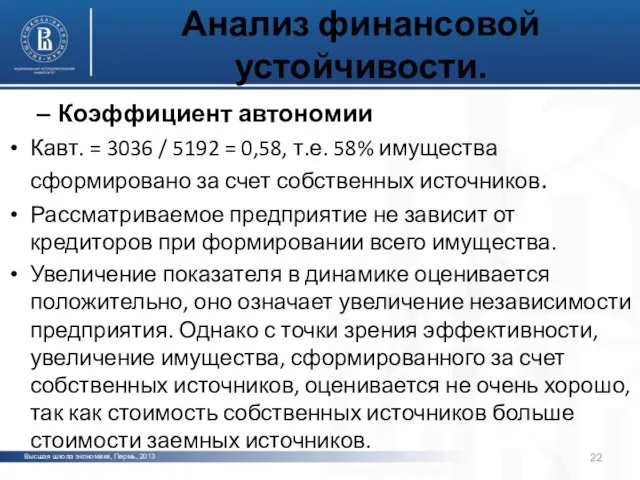

- 22. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ финансовой устойчивости. Коэффициент автономии Кавт. = 3036

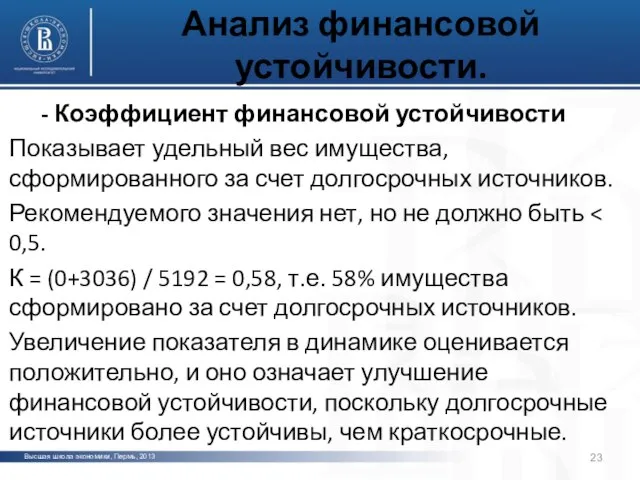

- 23. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ финансовой устойчивости. - Коэффициент финансовой устойчивости Показывает

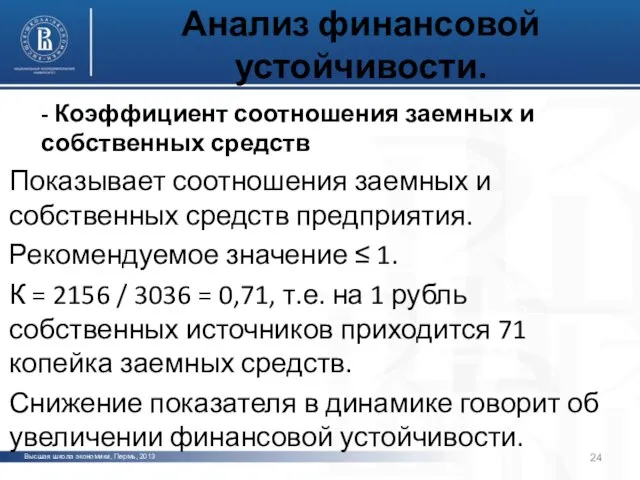

- 24. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ финансовой устойчивости. - Коэффициент соотношения заемных и

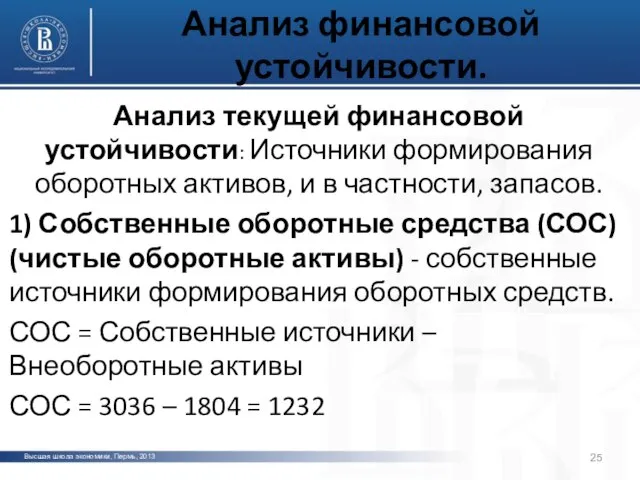

- 25. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ финансовой устойчивости. Анализ текущей финансовой устойчивости: Источники

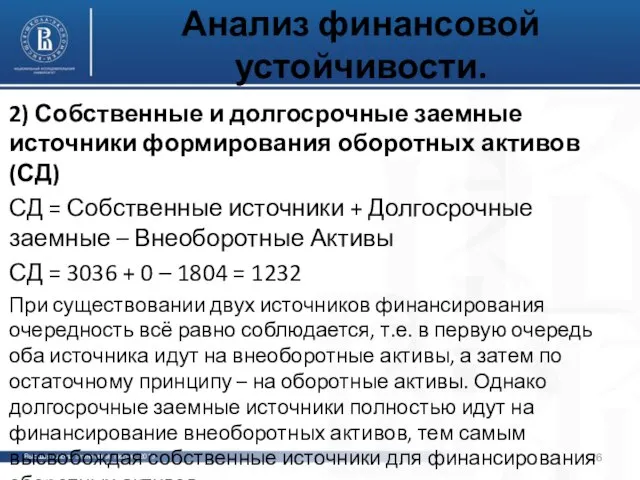

- 26. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ финансовой устойчивости. 2) Собственные и долгосрочные заемные

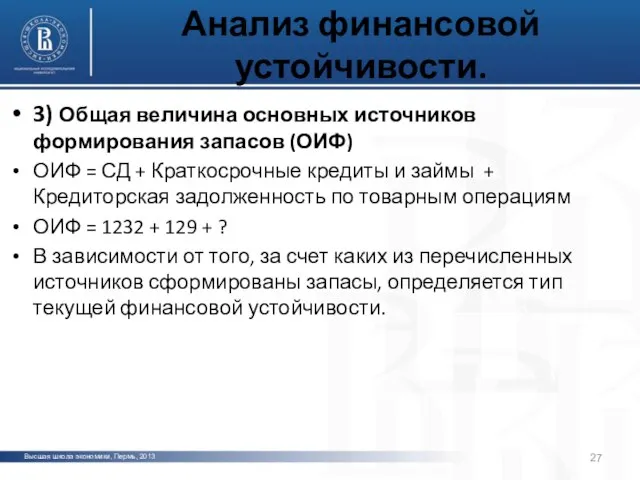

- 27. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ финансовой устойчивости. 3) Общая величина основных источников

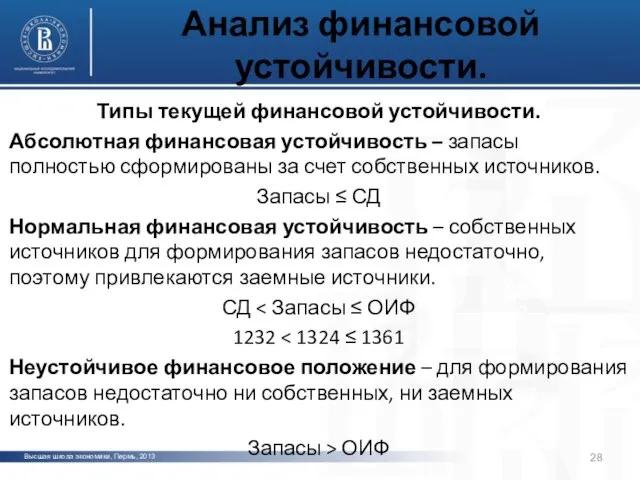

- 28. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ финансовой устойчивости. Типы текущей финансовой устойчивости. Абсолютная

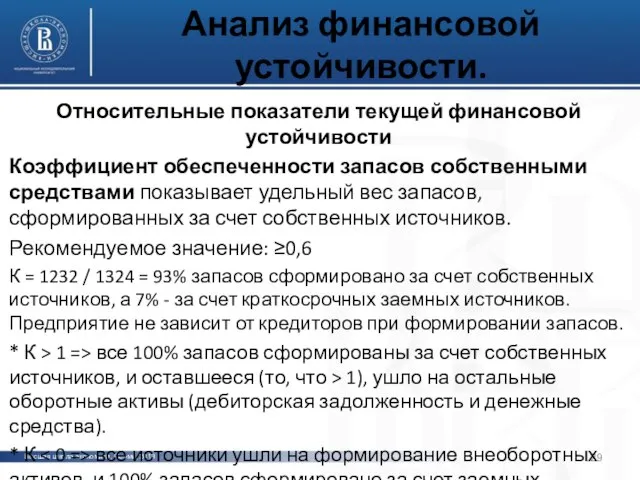

- 29. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ финансовой устойчивости. Относительные показатели текущей финансовой устойчивости

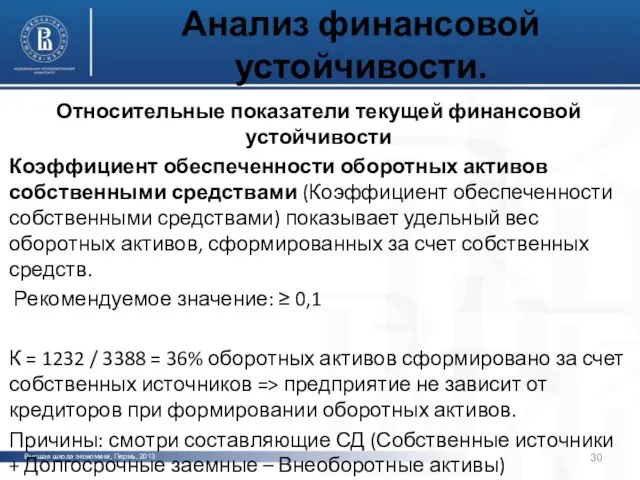

- 30. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ финансовой устойчивости. Относительные показатели текущей финансовой устойчивости

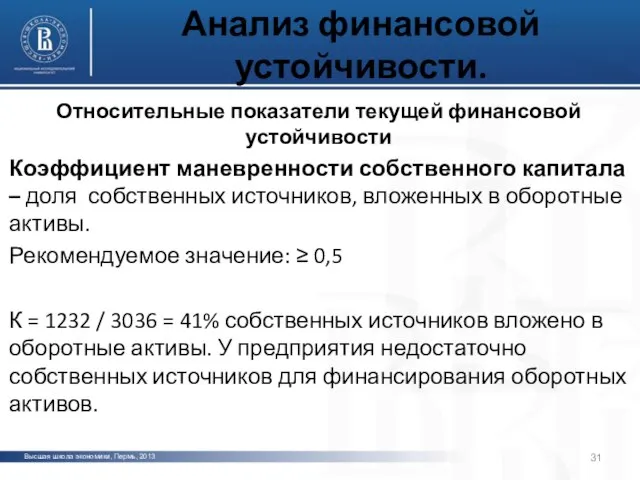

- 31. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ финансовой устойчивости. Относительные показатели текущей финансовой устойчивости

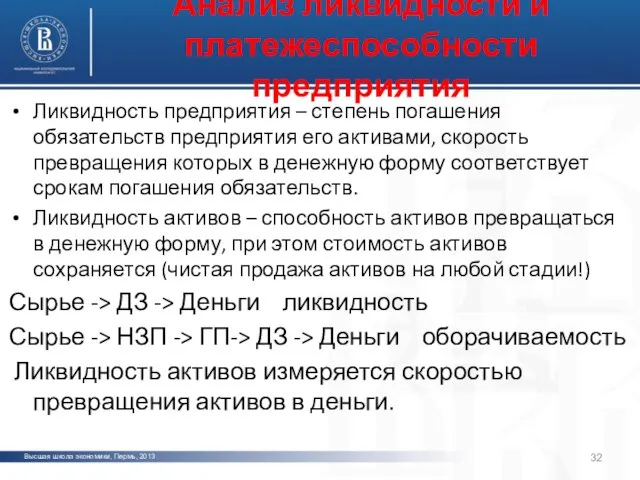

- 32. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ ликвидности и платежеспособности предприятия Ликвидность предприятия –

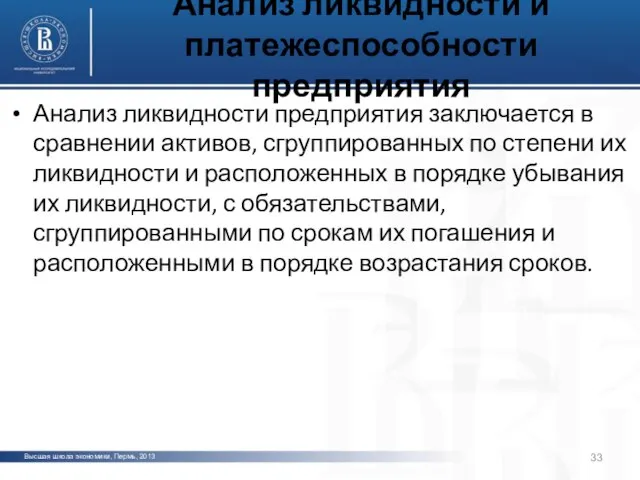

- 33. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ ликвидности и платежеспособности предприятия Анализ ликвидности предприятия

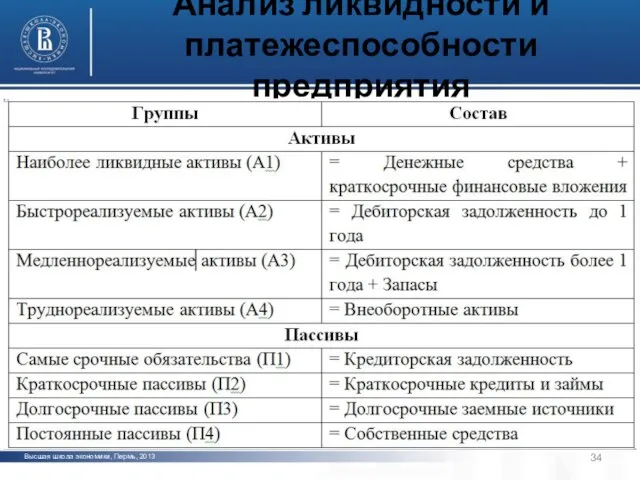

- 34. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ ликвидности и платежеспособности предприятия

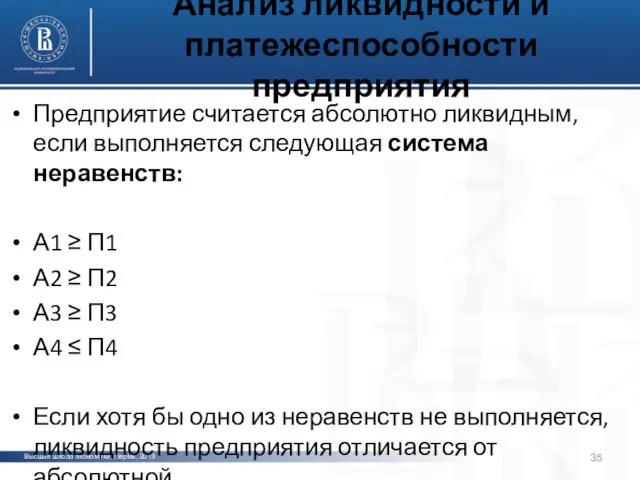

- 35. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ ликвидности и платежеспособности предприятия Предприятие считается абсолютно

- 36. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ ликвидности и платежеспособности предприятия Платежеспособность предприятия –

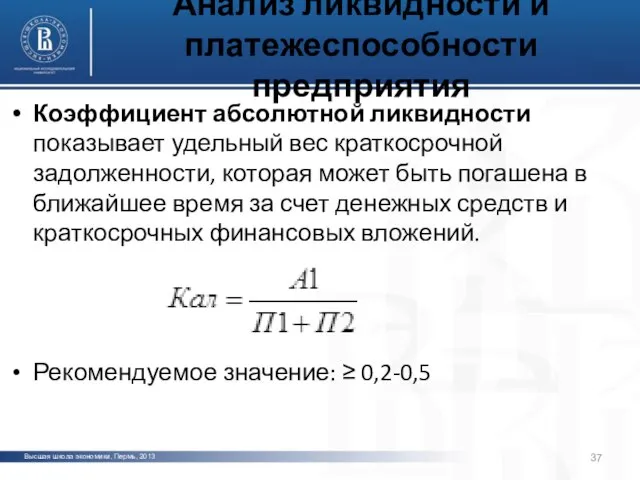

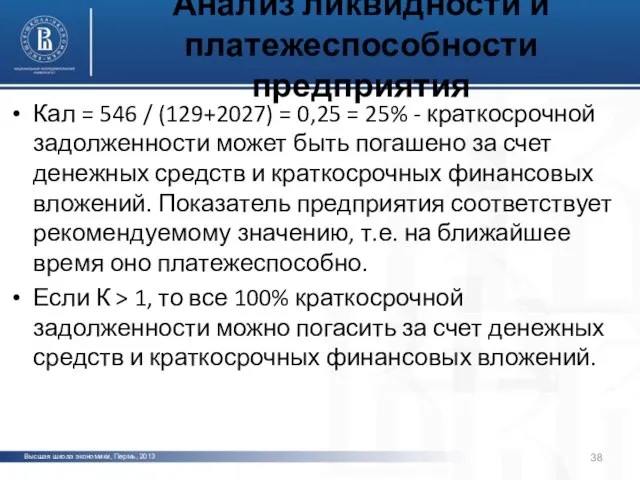

- 37. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ ликвидности и платежеспособности предприятия Коэффициент абсолютной ликвидности

- 38. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ ликвидности и платежеспособности предприятия Кал = 546

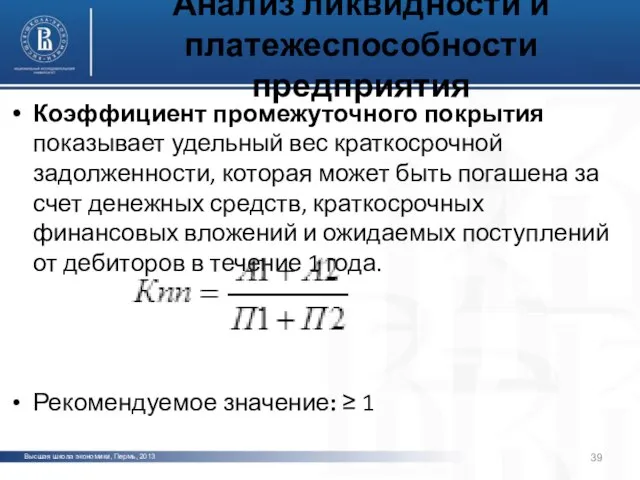

- 39. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ ликвидности и платежеспособности предприятия Коэффициент промежуточного покрытия

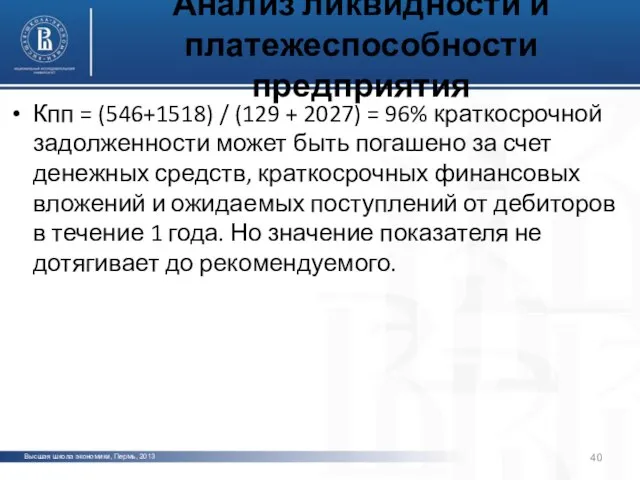

- 40. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ ликвидности и платежеспособности предприятия Кпп = (546+1518)

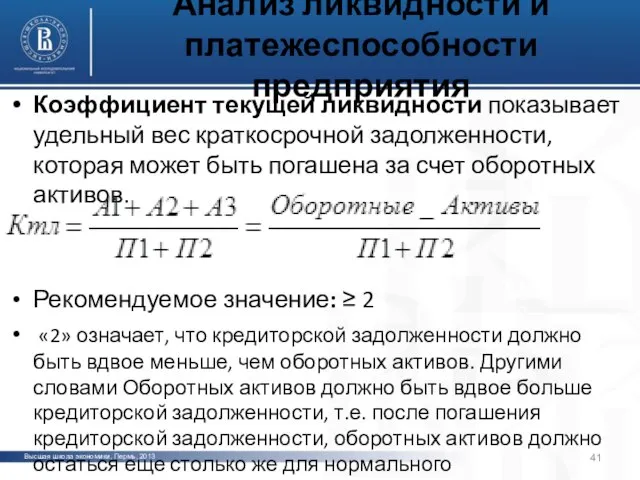

- 41. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ ликвидности и платежеспособности предприятия Коэффициент текущей ликвидности

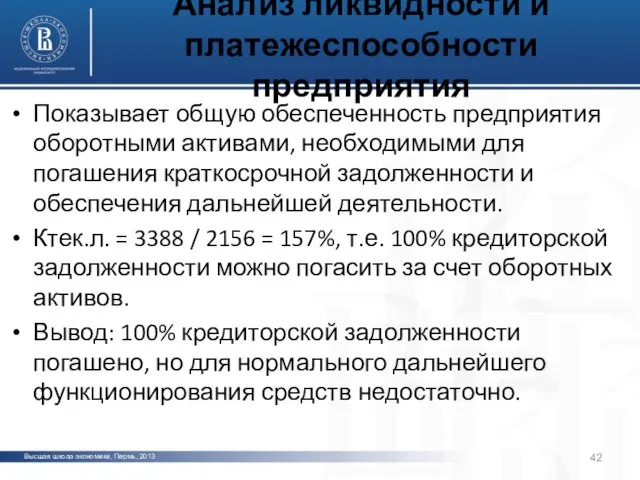

- 42. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ ликвидности и платежеспособности предприятия Показывает общую обеспеченность

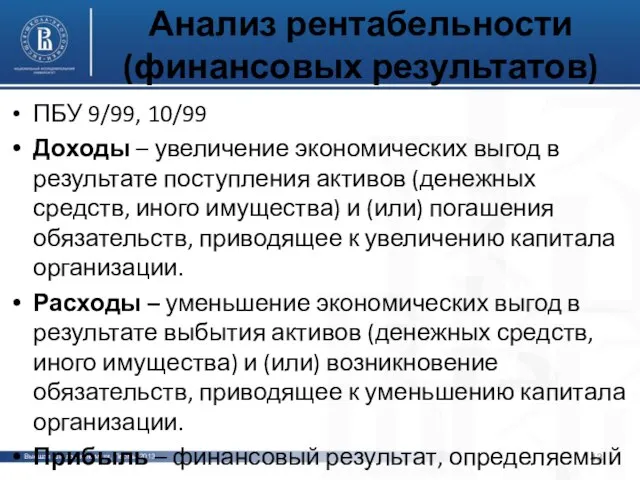

- 43. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ рентабельности (финансовых результатов) ПБУ 9/99, 10/99 Доходы

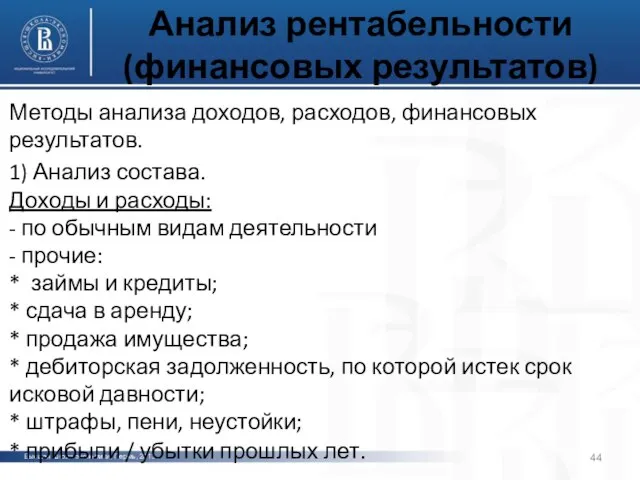

- 44. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ рентабельности (финансовых результатов) Методы анализа доходов, расходов,

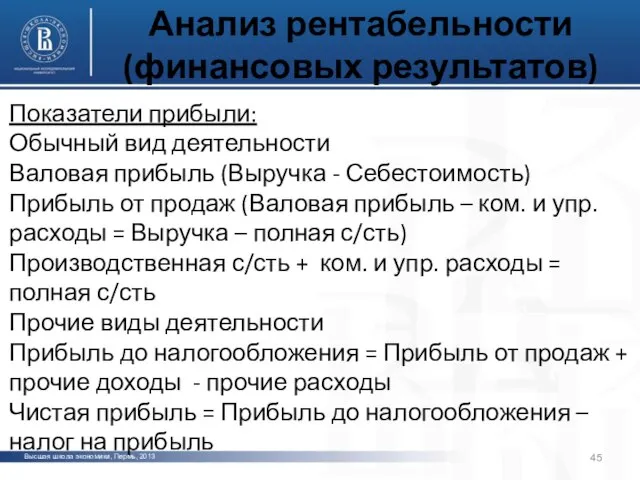

- 45. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ рентабельности (финансовых результатов) Показатели прибыли: Обычный вид

- 46. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ рентабельности (финансовых результатов) 2) Анализ динамики 3)

- 47. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ рентабельности (финансовых результатов) Эффективность – относительный показатель

- 48. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ рентабельности (финансовых результатов) Рентабельность = Прибыль /

- 49. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ рентабельности (финансовых результатов) Рентабельность продаж = Прибыль

- 50. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ рентабельности (финансовых результатов) Вторая группа показателей –

- 51. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ рентабельности (финансовых результатов) Третья группа показателей –

- 52. Высшая школа экономики, Пермь, 2013 фото фото фото Анализ рентабельности (финансовых результатов) Модель взаимосвязи трех групп

- 54. Скачать презентацию

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Раздел 1. Российский подход:

Финансовое состояние предприятия

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Раздел 1. Российский подход:

Финансовое состояние предприятия

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Этап 1.

Анализ состава, структуры и динамики стоимости

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Этап 1.

Анализ состава, структуры и динамики стоимости

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Группировка имущества

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Группировка имущества

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Внеоборотные активы

– средства, которые используются организацией в

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Внеоборотные активы

– средства, которые используются организацией в

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Оборотные активы

– средства организации, используемые в течение

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Оборотные активы

– средства организации, используемые в течение

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Источники

Собственные источники состоят из уставного капитала, различных

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Источники

Собственные источники состоят из уставного капитала, различных

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Пример агрегированного баланса.

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Пример агрегированного баланса.

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Для анализа динамики и структуры стоимости

имущества и

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Для анализа динамики и структуры стоимости

имущества и

Высшая школа экономики, Пермь, 2013

фото

фото

фото

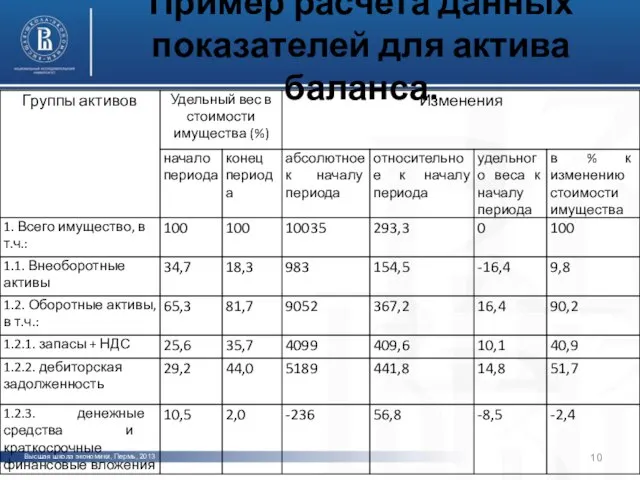

Пример расчета данных показателей для актива баланса.

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Пример расчета данных показателей для актива баланса.

Высшая школа экономики, Пермь, 2013

фото

фото

фото

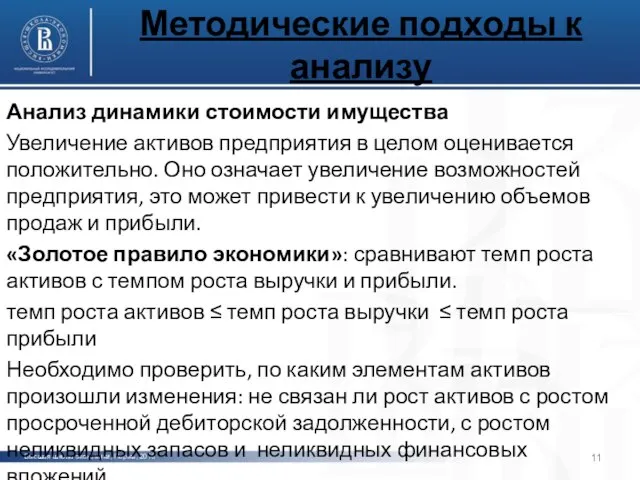

Методические подходы к анализу

Анализ динамики стоимости имущества

Увеличение

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Методические подходы к анализу

Анализ динамики стоимости имущества

Увеличение

Высшая школа экономики, Пермь, 2013

фото

фото

фото

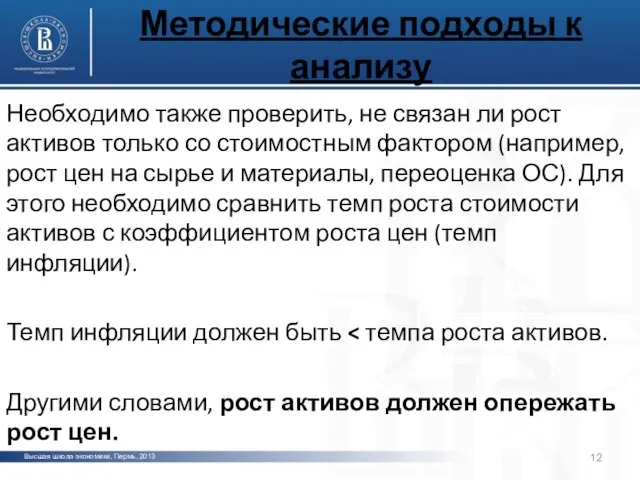

Методические подходы к анализу

Необходимо также проверить, не

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Методические подходы к анализу

Необходимо также проверить, не

Высшая школа экономики, Пермь, 2013

фото

фото

фото

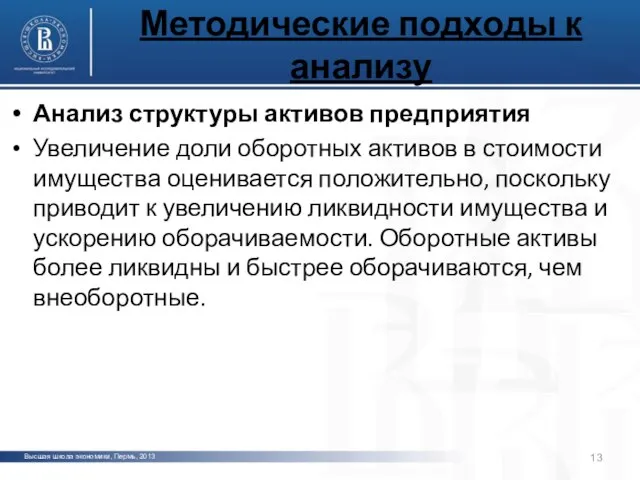

Методические подходы к анализу

Анализ структуры активов предприятия

Увеличение

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Методические подходы к анализу

Анализ структуры активов предприятия

Увеличение

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Методические подходы к анализу

Анализ динамики оборотных средств

Причины

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Методические подходы к анализу

Анализ динамики оборотных средств

Причины

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Методические подходы к анализу

Изменение оборачиваемости оборотных средств.

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Методические подходы к анализу

Изменение оборачиваемости оборотных средств.

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Методические подходы к анализу

Анализ динамики дебиторской задолженности

В

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Методические подходы к анализу

Анализ динамики дебиторской задолженности

В

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Методические подходы к анализу

Анализ динамики денежных средств

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Методические подходы к анализу

Анализ динамики денежных средств

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Финансовая устойчивость предприятия – определяется

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Финансовая устойчивость предприятия – определяется

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Финансовая устойчивость:

Долгосрочная определяется тем, за

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Финансовая устойчивость:

Долгосрочная определяется тем, за

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Анализ долгосрочной финансовой устойчивости

Коэффициент автономии

Показывает

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Анализ долгосрочной финансовой устойчивости

Коэффициент автономии

Показывает

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Коэффициент автономии

Кавт. = 3036 /

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Коэффициент автономии

Кавт. = 3036 /

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

- Коэффициент финансовой устойчивости

Показывает удельный

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

- Коэффициент финансовой устойчивости

Показывает удельный

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

- Коэффициент соотношения заемных и

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

- Коэффициент соотношения заемных и

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Анализ текущей финансовой устойчивости: Источники

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Анализ текущей финансовой устойчивости: Источники

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

2) Собственные и долгосрочные заемные

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

2) Собственные и долгосрочные заемные

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

3) Общая величина основных источников

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

3) Общая величина основных источников

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Типы текущей финансовой устойчивости.

Абсолютная финансовая

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Типы текущей финансовой устойчивости.

Абсолютная финансовая

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Относительные показатели текущей финансовой устойчивости

Коэффициент

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Относительные показатели текущей финансовой устойчивости

Коэффициент

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Относительные показатели текущей финансовой устойчивости

Коэффициент

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Относительные показатели текущей финансовой устойчивости

Коэффициент

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Относительные показатели текущей финансовой устойчивости

Коэффициент

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ финансовой устойчивости.

Относительные показатели текущей финансовой устойчивости

Коэффициент

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Ликвидность предприятия –

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Ликвидность предприятия –

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Анализ ликвидности предприятия

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Анализ ликвидности предприятия

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Предприятие считается абсолютно

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Предприятие считается абсолютно

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Платежеспособность предприятия –

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Платежеспособность предприятия –

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Коэффициент абсолютной ликвидности

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Коэффициент абсолютной ликвидности

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Кал = 546

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Кал = 546

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Коэффициент промежуточного покрытия

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Коэффициент промежуточного покрытия

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Кпп = (546+1518)

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Кпп = (546+1518)

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Коэффициент текущей ликвидности

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Коэффициент текущей ликвидности

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Показывает общую обеспеченность

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ ликвидности и платежеспособности предприятия

Показывает общую обеспеченность

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

ПБУ 9/99, 10/99

Доходы –

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

ПБУ 9/99, 10/99

Доходы –

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

Методы анализа доходов, расходов,

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

Методы анализа доходов, расходов,

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

Показатели прибыли:

Обычный вид деятельности

Валовая

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

Показатели прибыли:

Обычный вид деятельности

Валовая

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

2) Анализ динамики

3) Анализ

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

2) Анализ динамики

3) Анализ

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

Эффективность – относительный показатель

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

Эффективность – относительный показатель

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

Рентабельность = Прибыль /

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

Рентабельность = Прибыль /

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

Рентабельность продаж = Прибыль

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

Рентабельность продаж = Прибыль

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

Вторая группа показателей –

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

Вторая группа показателей –

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

Третья группа показателей –

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

Третья группа показателей –

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

Модель взаимосвязи трех групп

Высшая школа экономики, Пермь, 2013

фото

фото

фото

Анализ рентабельности (финансовых результатов)

Модель взаимосвязи трех групп

Как спланировать покупки: учись считать деньги повзрослому

Как спланировать покупки: учись считать деньги повзрослому Діагностика вартості майна підприємства

Діагностика вартості майна підприємства Минфин России федеральная налоговая служба

Минфин России федеральная налоговая служба Основные направления бюджетной политики

Основные направления бюджетной политики Налог на добавленную стоимость

Налог на добавленную стоимость Як виник фінансовий облік. Фінансова звітність компанії

Як виник фінансовий облік. Фінансова звітність компанії Бюджет для граждан

Бюджет для граждан МСА (ISA) 520 Аналитические процедуры

МСА (ISA) 520 Аналитические процедуры Учет кредитных операций банка

Учет кредитных операций банка Формирование информации об реорганизации организаций (слияние, присоединение, преобразование)”

Формирование информации об реорганизации организаций (слияние, присоединение, преобразование)” ВКР: Ипотечное Страхование

ВКР: Ипотечное Страхование Самозанятость. Новый льготный налоговый режим

Самозанятость. Новый льготный налоговый режим Инвестиционные программы и продукты SOVA Investment

Инвестиционные программы и продукты SOVA Investment Программы страхования

Программы страхования Федеральный закон о бухгалтерском учете 402-ФЗ от 06.12.2011

Федеральный закон о бухгалтерском учете 402-ФЗ от 06.12.2011 Налог на прибыль

Налог на прибыль Бюджет для граждан. Отчёт об исполнении бюджета городского округа Город Хабаровск за 2017 год

Бюджет для граждан. Отчёт об исполнении бюджета городского округа Город Хабаровск за 2017 год Унификация учетные процедур и электронного документооборота как основа цифровой среды учетных данных

Унификация учетные процедур и электронного документооборота как основа цифровой среды учетных данных Инвентаризация основных средств и нематериальных активов, порядок отражения её результатов в учёте

Инвентаризация основных средств и нематериальных активов, порядок отражения её результатов в учёте Daň z příjmů – daňové odpisy

Daň z příjmů – daňové odpisy Бюджет для граждан

Бюджет для граждан Анализ налоговых платежей и налогов, используемых в предприятии на примере ООО Марс

Анализ налоговых платежей и налогов, используемых в предприятии на примере ООО Марс Как закрыть займ в МФО

Как закрыть займ в МФО Изменение корпоративного управления при реализации финансовых технологий

Изменение корпоративного управления при реализации финансовых технологий Денежная масса

Денежная масса Характеристика объектов контроллинга (тема № 2)

Характеристика объектов контроллинга (тема № 2) Постоянные и переменные затраты. Издержки производства

Постоянные и переменные затраты. Издержки производства Выручка. Справедливая стоимость

Выручка. Справедливая стоимость