- Простейшая модель валютного курса

Содержание

- 2. План лекции: Терминология: ревальвация/девальвация; обесценение/подорожание валюты Простейшая модель валютного курса Кривая спроса на иностранную валюту Кривая

- 3. Обесценение валюты (depreciation of currency) Падение стоимости одной валюты по отношению к другой в условиях плавающих

- 4. Подорожание валюты (appreciation of currency) Увеличение стоимости одной валюты по отношению к другой в условиях плавающих

- 5. Девальвация валюты (devaluation of currency) Решение ЦБ страны о понижении курса национальной валюты относительно других валют.

- 6. Последствия девальвации рубля в 1998 г. Быстрая, более чем трехкратная, девальвация рубля в августе-сентябре 1998 г.

- 7. Ревальвация валюты (revaluation of currency) Решение ЦБ страны о повышении курса национальной валюты относительно других валют

- 8. Возможные последствия ревальвации юаня Исследование Азиатского банка развития (АБР), 1.06.2005. Ревальвация юаня будет способствовать снижению инфляционных

- 9. Сравнение Обесценение или удорожание валюты только применительно к режиму плавающих валютных курсов, которые формируются на рынке

- 10. Модель валютного курса: допущения Стоимость национальной валюты анализируется в рамках модели спроса и предложения. Цены в

- 11. Спрос и предложение иностранной валюты, импорт и экспорт Терминология: (экспорт в) – (импорт из) Национальный экспорт

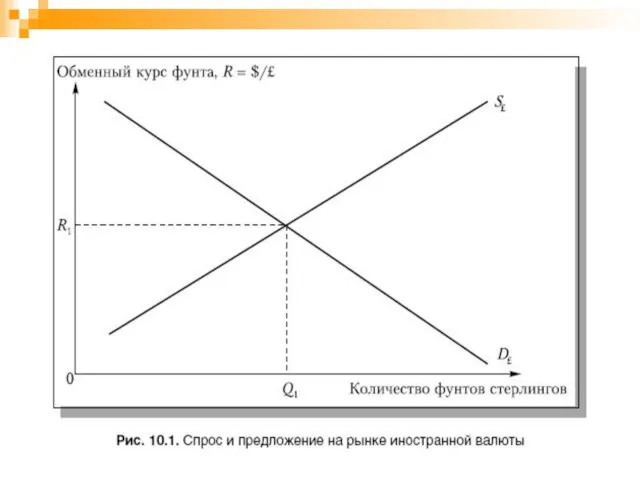

- 13. Объяснение рис. 10.1: спрос и предложение иностранной валюты Национальная валюта – доллар ($), иностранная валюта –

- 14. Кривая спроса на иностранную валюту – фунт стерлингов Кривая спроса D₤ показывает спрос на британские фунты

- 15. Спрос на фунты и спрос на британский экспорт в США Кривая спроса на британский фунт выводится

- 16. Кривая предложения иностранной валюты – фунта стерлингов Кривая предложения S₤ показывает предложение британских фунтов в США.

- 17. Предложение фунтов и спрос на американский экспорт в ВБ Кривая предложения британских фунтов выводится из британского

- 18. Равновесный курс иностранной валюты Пересечение кривых спроса и предложения иностранной валюты определяет рыночный равновесный обменный курс

- 19. Изменение стоимости иностранной валюты при режиме плавающих валютных курсов В условиях плавающих валютных курсов спрос и

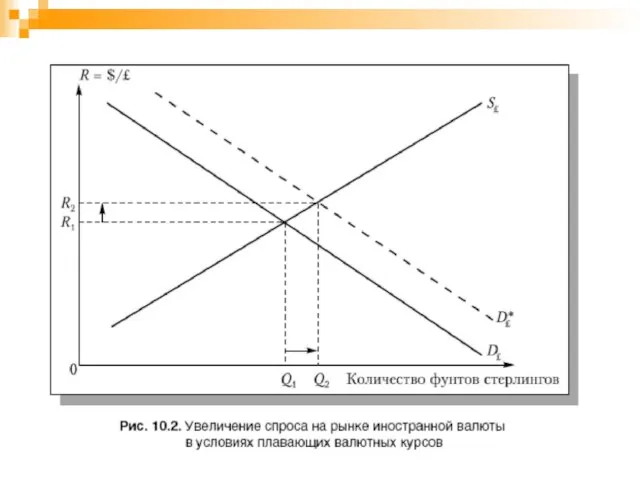

- 21. Объяснение рис. 10.2: увеличение спроса на рынке иностранной валюты Первоначально обменный курс определялся взаимодействием спроса и

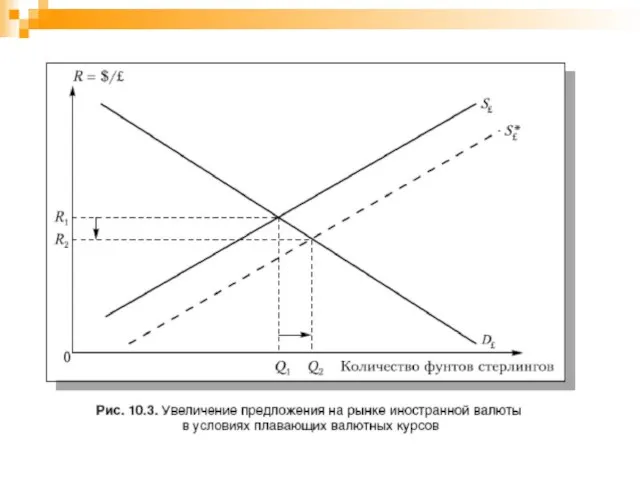

- 23. Объяснение рис. 10.3: увеличение предложения на рынке иностранной валюты Рост предложения фунтов (вследствие роста спроса на

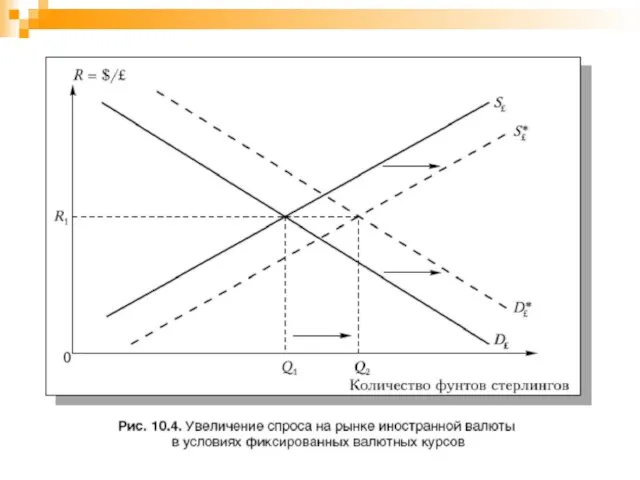

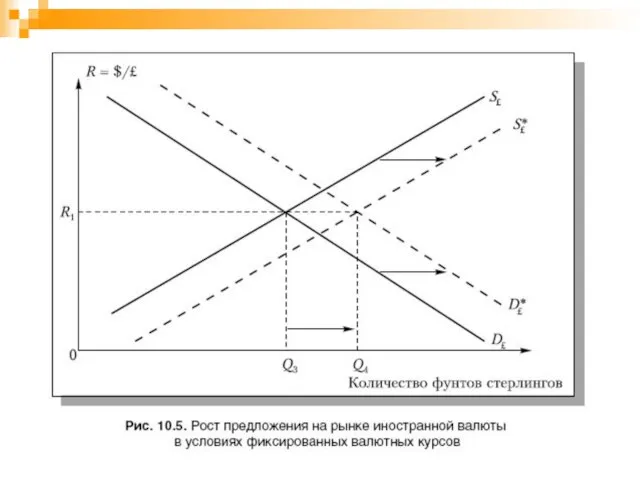

- 24. Изменение стоимости иностранной валюты при режиме фиксированных валютных курсов На рис. 10.4 представлена ситуация увеличения спроса

- 26. Валютная интервенция Банка Англии Чтобы избежать подорожания валюты, необходимо, чтобы Банк Англии продал фунты стерлингов в

- 28. Объяснение рис. 10.5 Первоначально обменные курсы зафиксированы денежными властями на уровне R1 в точке пересечения кривых

- 30. Скачать презентацию

План лекции:

Терминология: ревальвация/девальвация; обесценение/подорожание валюты

Простейшая модель валютного курса

Кривая спроса на иностранную

План лекции:

Терминология: ревальвация/девальвация; обесценение/подорожание валюты

Простейшая модель валютного курса

Кривая спроса на иностранную

Обесценение валюты (depreciation of currency)

Падение стоимости одной валюты по отношению

Обесценение валюты (depreciation of currency)

Падение стоимости одной валюты по отношению

Подорожание валюты (appreciation of currency)

Увеличение стоимости одной валюты по отношению к

Подорожание валюты (appreciation of currency)

Увеличение стоимости одной валюты по отношению к

Девальвация валюты (devaluation of currency)

Решение ЦБ страны о понижении курса

Девальвация валюты (devaluation of currency)

Решение ЦБ страны о понижении курса

Последствия девальвации рубля в 1998 г.

Быстрая, более чем трехкратная, девальвация рубля

Последствия девальвации рубля в 1998 г.

Быстрая, более чем трехкратная, девальвация рубля

Ревальвация валюты (revaluation of currency)

Решение ЦБ страны о повышении курса национальной

Ревальвация валюты (revaluation of currency)

Решение ЦБ страны о повышении курса национальной

Возможные последствия ревальвации юаня

Исследование Азиатского банка развития (АБР), 1.06.2005.

Ревальвация юаня будет

Возможные последствия ревальвации юаня

Исследование Азиатского банка развития (АБР), 1.06.2005.

Ревальвация юаня будет

Сравнение

Обесценение или удорожание валюты только применительно к режиму плавающих валютных курсов,

Сравнение

Обесценение или удорожание валюты только применительно к режиму плавающих валютных курсов,

Модель валютного курса: допущения

Стоимость национальной валюты анализируется в рамках модели спроса

Модель валютного курса: допущения

Стоимость национальной валюты анализируется в рамках модели спроса

Спрос и предложение иностранной валюты, импорт и экспорт

Терминология: (экспорт в) –

Спрос и предложение иностранной валюты, импорт и экспорт

Терминология: (экспорт в) –

Объяснение рис. 10.1: спрос и предложение иностранной валюты

Национальная валюта – доллар

Объяснение рис. 10.1: спрос и предложение иностранной валюты

Национальная валюта – доллар

Кривая спроса на иностранную валюту – фунт стерлингов

Кривая спроса D₤ показывает

Кривая спроса на иностранную валюту – фунт стерлингов

Кривая спроса D₤ показывает

Спрос на фунты и спрос на британский экспорт в США

Кривая спроса

Спрос на фунты и спрос на британский экспорт в США

Кривая спроса

Кривая предложения иностранной валюты – фунта стерлингов

Кривая предложения S₤ показывает предложение

Кривая предложения иностранной валюты – фунта стерлингов

Кривая предложения S₤ показывает предложение

Предложение фунтов и спрос на американский экспорт в ВБ

Кривая предложения британских

Предложение фунтов и спрос на американский экспорт в ВБ

Кривая предложения британских

Равновесный курс иностранной валюты

Пересечение кривых спроса и предложения иностранной валюты

Равновесный курс иностранной валюты

Пересечение кривых спроса и предложения иностранной валюты

Изменение стоимости иностранной валюты при режиме плавающих валютных курсов

В условиях плавающих

Изменение стоимости иностранной валюты при режиме плавающих валютных курсов

В условиях плавающих

Объяснение рис. 10.2: увеличение спроса на рынке иностранной валюты

Первоначально обменный курс

Объяснение рис. 10.2: увеличение спроса на рынке иностранной валюты

Первоначально обменный курс

Объяснение рис. 10.3: увеличение предложения на рынке иностранной валюты

Рост предложения фунтов

Объяснение рис. 10.3: увеличение предложения на рынке иностранной валюты

Рост предложения фунтов

Изменение стоимости иностранной валюты при режиме фиксированных валютных курсов

На рис. 10.4

Изменение стоимости иностранной валюты при режиме фиксированных валютных курсов

На рис. 10.4

Валютная интервенция Банка Англии

Чтобы избежать подорожания валюты, необходимо, чтобы Банк Англии

Валютная интервенция Банка Англии

Чтобы избежать подорожания валюты, необходимо, чтобы Банк Англии

Объяснение рис. 10.5

Первоначально обменные курсы зафиксированы денежными властями на уровне R1

Объяснение рис. 10.5

Первоначально обменные курсы зафиксированы денежными властями на уровне R1

Oběžný majetek podniku

Oběžný majetek podniku Порядок проведения конкурса на соискание премии правительства Республики Беларусь за достижения в области качества

Порядок проведения конкурса на соискание премии правительства Республики Беларусь за достижения в области качества Особенности оценки промышленных предприятий

Особенности оценки промышленных предприятий Личный финансовый план. Деловая игра

Личный финансовый план. Деловая игра Topic 1. Introduction

Topic 1. Introduction Информация о БИНБАНКе

Информация о БИНБАНКе Успешный фитнес-центр. Развитие от точки безубыточности к прибыли

Успешный фитнес-центр. Развитие от точки безубыточности к прибыли Формы бухгалтерского учета

Формы бухгалтерского учета Технологии. Классификация по Вудворду

Технологии. Классификация по Вудворду Как читать финансовую отчетность коммерческих компаний

Как читать финансовую отчетность коммерческих компаний Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

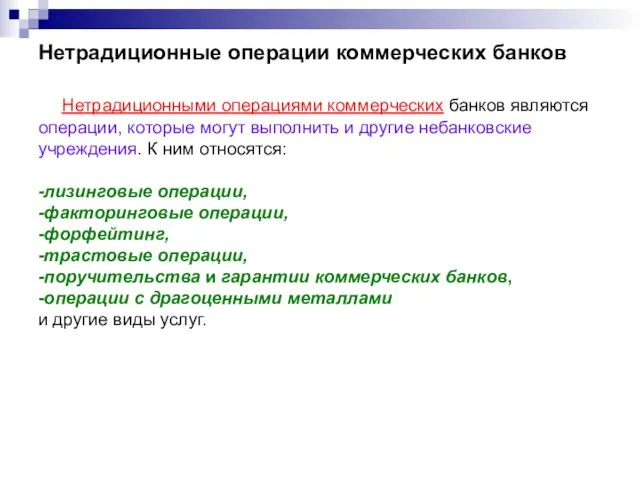

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Нетрадиционные операции коммерческих банков

Нетрадиционные операции коммерческих банков Деньги, их функции

Деньги, их функции Партнерская программа СПБ

Партнерская программа СПБ Финансовые институты, банковская система РФ

Финансовые институты, банковская система РФ Банки. Карты

Банки. Карты Счета со специальным правовым режимом

Счета со специальным правовым режимом Разработка методики выбора дивидендной политики для акционерных обществ

Разработка методики выбора дивидендной политики для акционерных обществ Зарплатный проект

Зарплатный проект Финансы и финансовая система

Финансы и финансовая система Инвест-клуб. Что обсуждаем

Инвест-клуб. Что обсуждаем Чистая приведённая стоимость. Преимущества и недостатки NPV

Чистая приведённая стоимость. Преимущества и недостатки NPV Мировой опыт валютных ограничений

Мировой опыт валютных ограничений Затратный подход. Метод ликвидационной стоимости

Затратный подход. Метод ликвидационной стоимости Преимущества зарплатной Альфа-карты

Преимущества зарплатной Альфа-карты Бюджет міста Сєвєродонецька на 2017 рік

Бюджет міста Сєвєродонецька на 2017 рік Налоговый контроль в РФ. (Тема 5)

Налоговый контроль в РФ. (Тема 5) Отсталые регионы РФ

Отсталые регионы РФ