- Расчет с персоналом по оплате труда на примере СХПК Доброволец

Содержание

- 2. Цель, задачи и объект работы Цель данной работы – изучить функции бухгалтера по заработной плате в

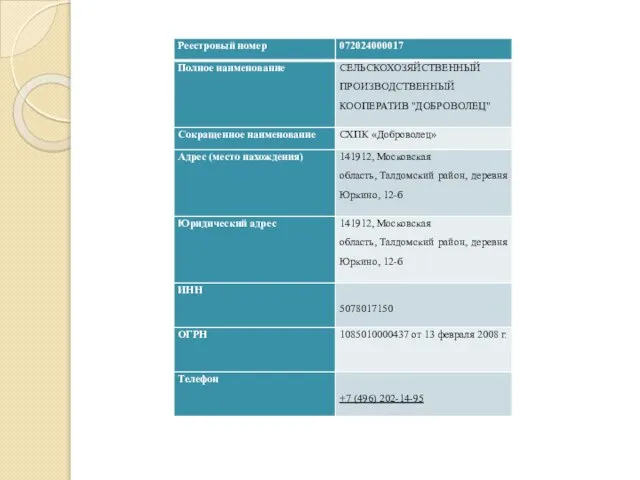

- 3. СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ «ДОБРОВОЛЕЦ» БЫЛ ВНЕСЕН В РЕЕСТР 13.02.2008. ОСНОВНЫМ ВИДОМ ДЕЯТЕЛЬНОСТИ ЯВЛЯЕТСЯ СЕЛЬСКОЕ И ЛЕСНОЕ

- 5. Заработная плата это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила».

- 6. Оплата труда Оплата труда - система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам

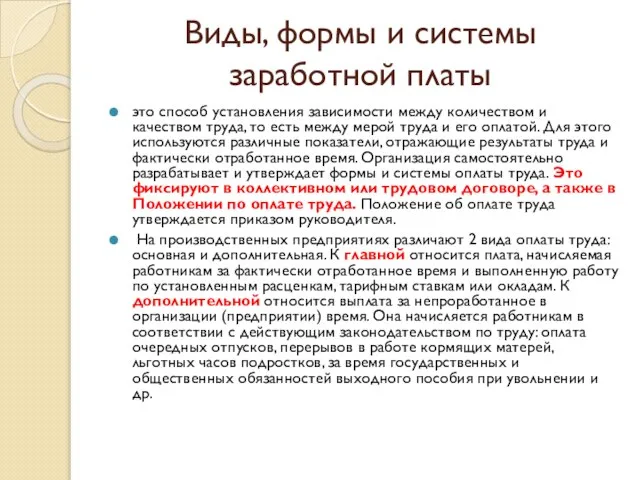

- 7. Виды, формы и системы заработной платы это способ установления зависимости между количеством и качеством труда, то

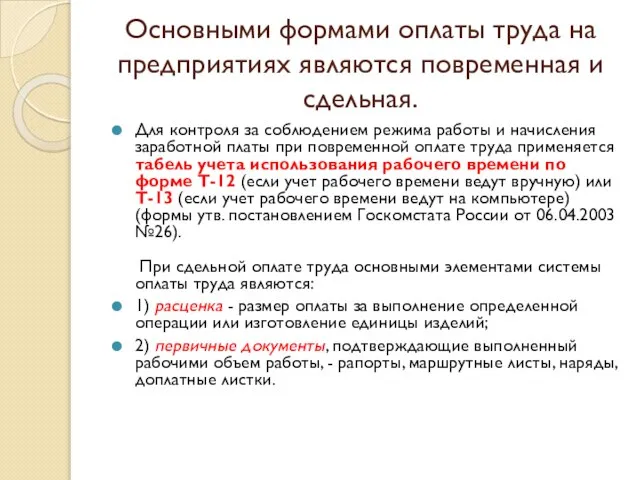

- 8. Основными формами оплаты труда на предприятиях являются повременная и сдельная. Для контроля за соблюдением режима работы

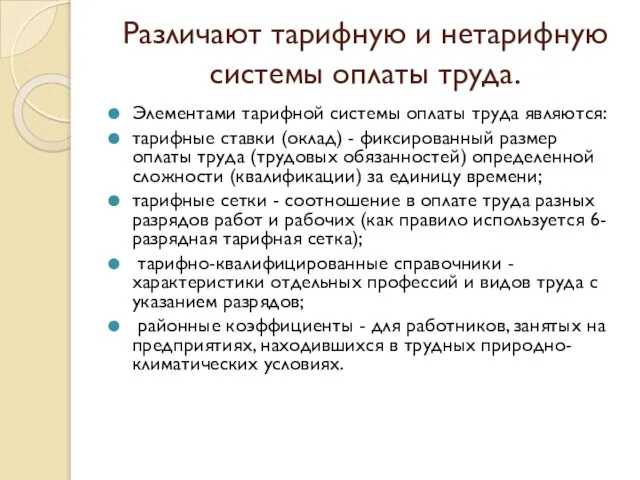

- 9. Различают тарифную и нетарифную системы оплаты труда. Элементами тарифной системы оплаты труда являются: тарифные ставки (оклад)

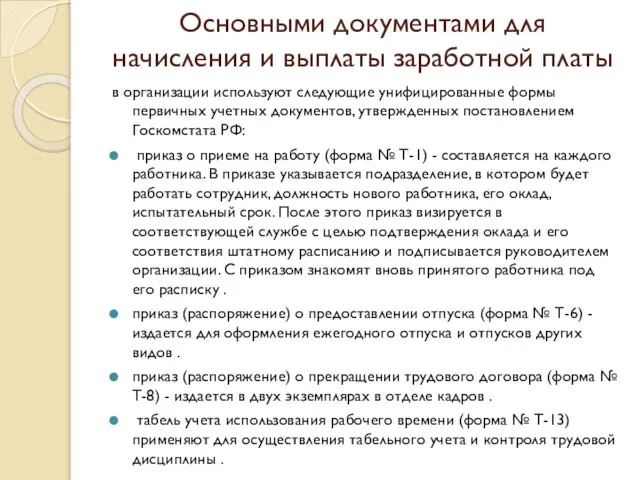

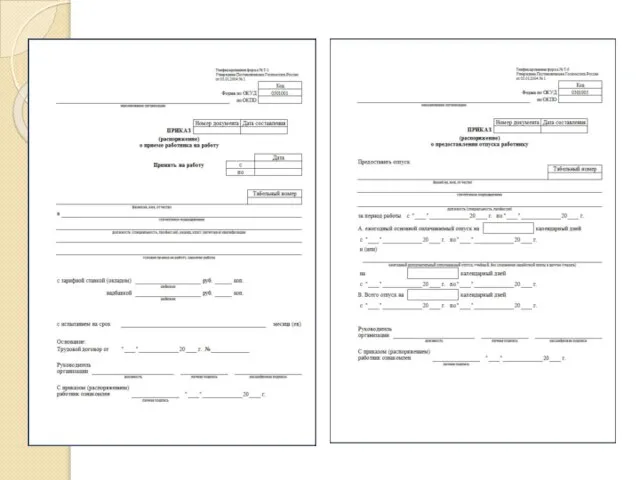

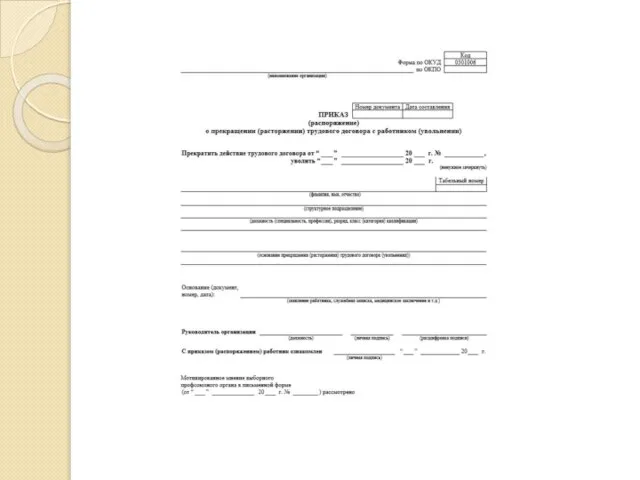

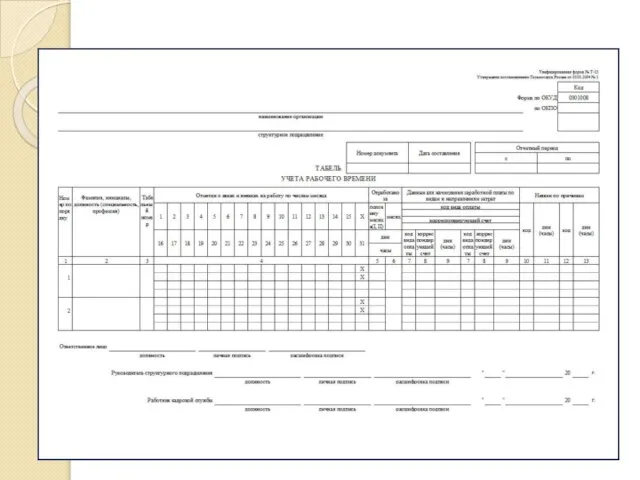

- 10. Основными документами для начисления и выплаты заработной платы в организации используют следующие унифицированные формы первичных учетных

- 14. Учет удержаний из заработной платы. Сумма начисленной заработной платы не выдается на руки работнику целиком. Предварительно

- 16. Скачать презентацию

Цель, задачи и объект работы

Цель данной работы – изучить функции бухгалтера

Цель, задачи и объект работы

Цель данной работы – изучить функции бухгалтера

СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ «ДОБРОВОЛЕЦ» БЫЛ ВНЕСЕН В РЕЕСТР 13.02.2008. ОСНОВНЫМ ВИДОМ

СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ «ДОБРОВОЛЕЦ» БЫЛ ВНЕСЕН В РЕЕСТР 13.02.2008. ОСНОВНЫМ ВИДОМ

Заработная плата

это денежное выражение стоимости товара «рабочая сила» или «превращенная форма

Заработная плата

это денежное выражение стоимости товара «рабочая сила» или «превращенная форма

Оплата труда

Оплата труда - система отношений, связанных с обеспечением установления и

Оплата труда

Оплата труда - система отношений, связанных с обеспечением установления и

Виды, формы и системы заработной платы

это способ установления зависимости между количеством

Виды, формы и системы заработной платы

это способ установления зависимости между количеством

Основными формами оплаты труда на предприятиях являются повременная и сдельная.

Для контроля

Основными формами оплаты труда на предприятиях являются повременная и сдельная.

Для контроля

Различают тарифную и нетарифную системы оплаты труда.

Элементами тарифной системы оплаты труда

Различают тарифную и нетарифную системы оплаты труда.

Элементами тарифной системы оплаты труда

Основными документами для начисления и выплаты заработной платы

в организации используют следующие

Основными документами для начисления и выплаты заработной платы

в организации используют следующие

Учет удержаний из заработной платы.

Сумма начисленной заработной платы не выдается на

Учет удержаний из заработной платы.

Сумма начисленной заработной платы не выдается на

Синдицирлық және контокорренттік несие

Синдицирлық және контокорренттік несие Теоретические основы налоговой системы в Российской Федерации. Основные понятия налоговой системы

Теоретические основы налоговой системы в Российской Федерации. Основные понятия налоговой системы Рынок ценных бумаг

Рынок ценных бумаг Виды медицинского страхования!

Виды медицинского страхования! Учет переоценки товаров. Товары учитываются по стоимости приобретения

Учет переоценки товаров. Товары учитываются по стоимости приобретения Анализ себестоимости, прибыли и рентабельности продукции, работ услуг

Анализ себестоимости, прибыли и рентабельности продукции, работ услуг Памятка по подаче заявления на ежемесячную выплату семьям с детьми до 3-х лет через ЕПГУ

Памятка по подаче заявления на ежемесячную выплату семьям с детьми до 3-х лет через ЕПГУ Исполнение бюджетов, развитие отчетной стадии бюджетного процесса и финансово-бюджетного контроля

Исполнение бюджетов, развитие отчетной стадии бюджетного процесса и финансово-бюджетного контроля Основы управления основным капиталом предприятия

Основы управления основным капиталом предприятия Какие льготы и бонусы от государства приготовлены для инвестора?

Какие льготы и бонусы от государства приготовлены для инвестора? Государственный бюджет

Государственный бюджет Организация и функционирование системы казначейских платежей

Организация и функционирование системы казначейских платежей Документирование хозяйственных операций и ведение бухгалтерского учета выпуска готовой продукции

Документирование хозяйственных операций и ведение бухгалтерского учета выпуска готовой продукции Банки. Карты

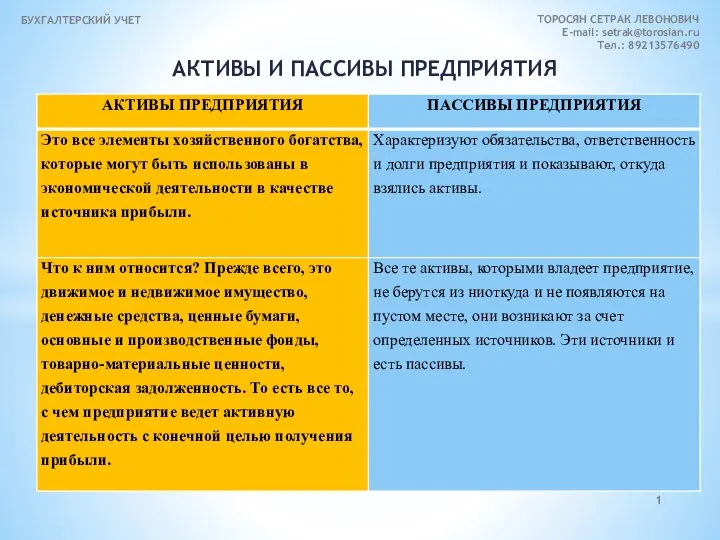

Банки. Карты Активы и пассивы предприятия

Активы и пассивы предприятия Налог на профессиональный доход

Налог на профессиональный доход Правовое положение кредитных организаций в РФ

Правовое положение кредитных организаций в РФ Вклады, проценты по вкладам

Вклады, проценты по вкладам О компании Му-му

О компании Му-му Управление товарно-материальными запасами

Управление товарно-материальными запасами Формы безналичных расчетов

Формы безналичных расчетов Вдосконалення системи оцінювання фінансового стану малого підприємства

Вдосконалення системи оцінювання фінансового стану малого підприємства Visegrad Strategic Conferences - Вышеградские стратегические конференции

Visegrad Strategic Conferences - Вышеградские стратегические конференции Финансовое обеспечению предупредительных мер в 2020 году. Переход на механизм прямых выплат в 2021 году

Финансовое обеспечению предупредительных мер в 2020 году. Переход на механизм прямых выплат в 2021 году Обзор рынка неэмиссионных ценных бумаг

Обзор рынка неэмиссионных ценных бумаг Понятие, функции и структурная организация финансового рынка

Понятие, функции и структурная организация финансового рынка Учет безналичных расчетов. Занятие 2

Учет безналичных расчетов. Занятие 2 Паевой инвестиционный фонд

Паевой инвестиционный фонд