- Учет безналичных расчетов. Занятие 2

Содержание

- 2. Нормативно-правовая база безналичных расчетов «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ Положение Банка

- 3. Основные принципы ведения безналичных расчетов Временно свободные денежные средства предприятия, за исключением наличных денег в кассе,

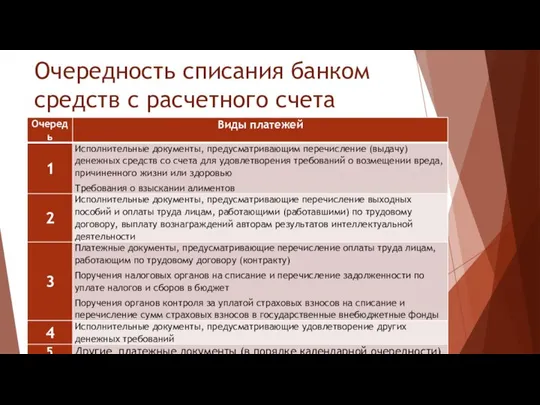

- 4. Очередность списания банком средств с расчетного счета

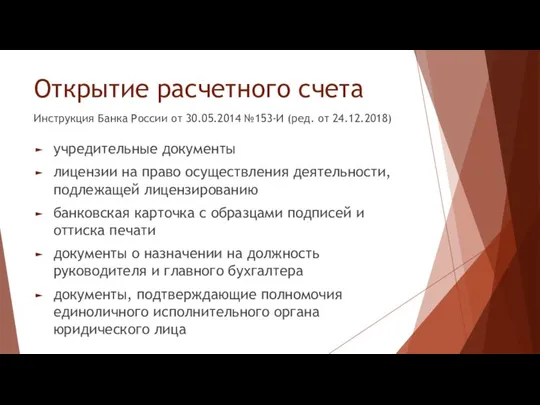

- 5. Открытие расчетного счета учредительные документы лицензии на право осуществления деятельности, подлежащей лицензированию банковская карточка с образцами

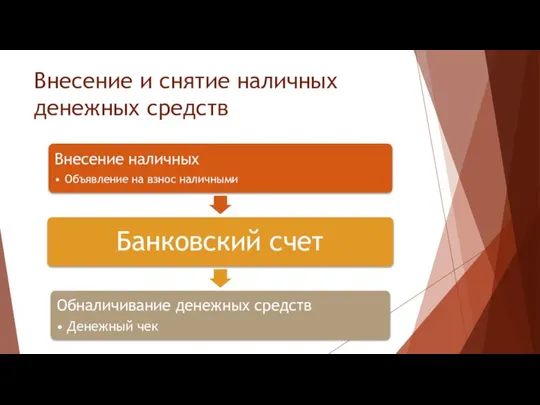

- 6. Внесение и снятие наличных денежных средств

- 7. Денежный чек распоряжение предприятия банку выдать предъявителю чека указанную сумму наличных денег с его расчетного счета

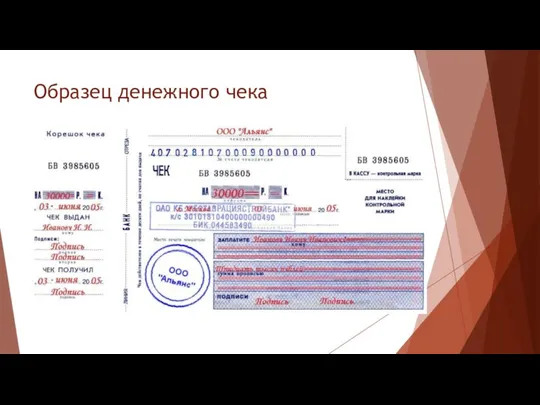

- 8. Образец денежного чека

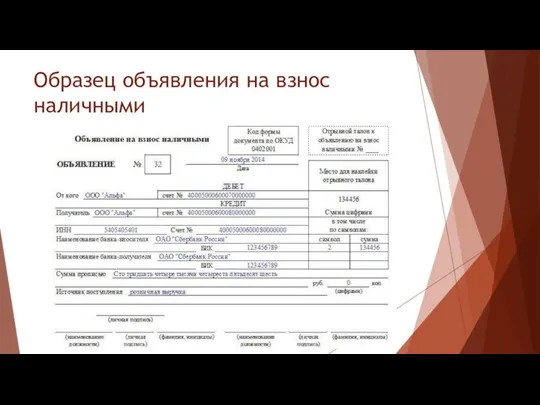

- 9. Объявление на взнос наличными письменный приказ, передаваемый в обслуживающий банк юридическим лицом или индивидуальным предпринимателем, которые

- 10. Образец объявления на взнос наличными

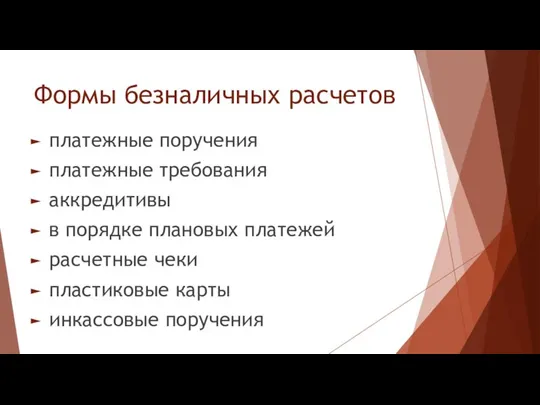

- 11. Формы безналичных расчетов платежные поручения платежные требования аккредитивы в порядке плановых платежей расчетные чеки пластиковые карты

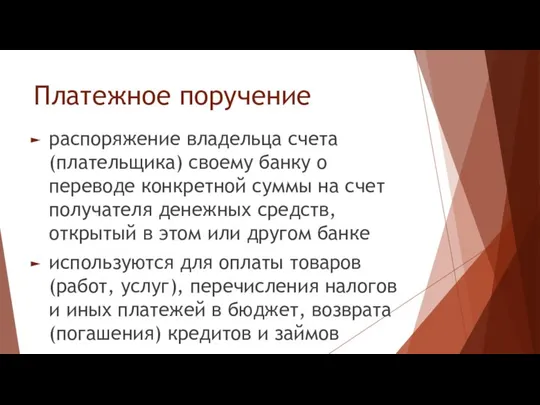

- 12. Платежное поручение распоряжение владельца счета (плательщика) своему банку о переводе конкретной суммы на счет получателя денежных

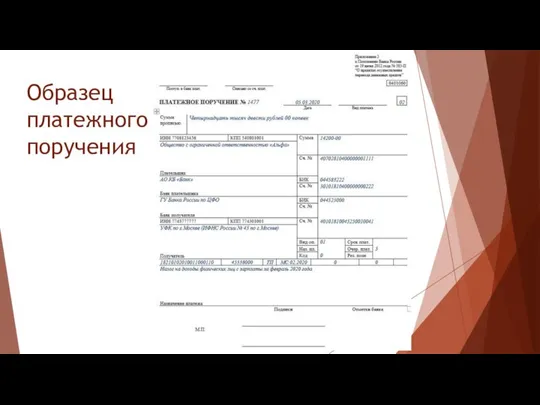

- 13. Образец платежного поручения

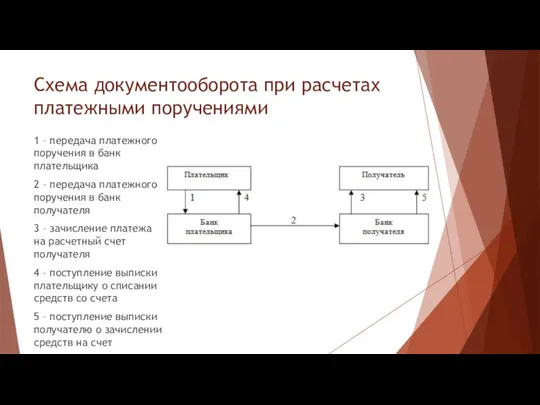

- 14. Схема документооборота при расчетах платежными поручениями 1 – передача платежного поручения в банк плательщика 2 –

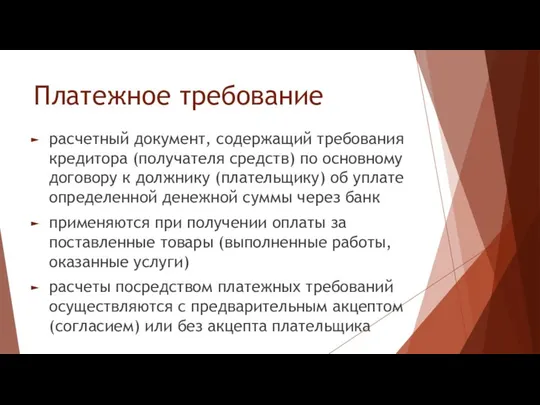

- 15. Платежное требование расчетный документ, содержащий требования кредитора (получателя средств) по основному договору к должнику (плательщику) об

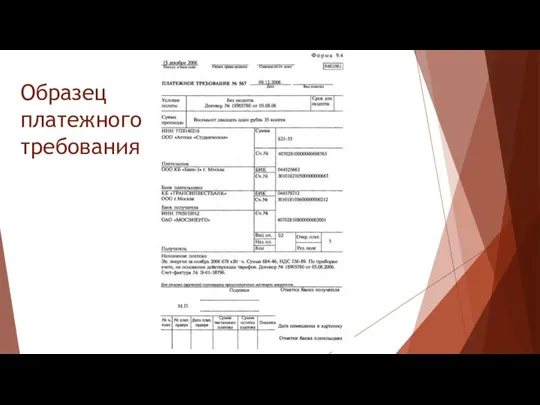

- 16. Образец платежного требования

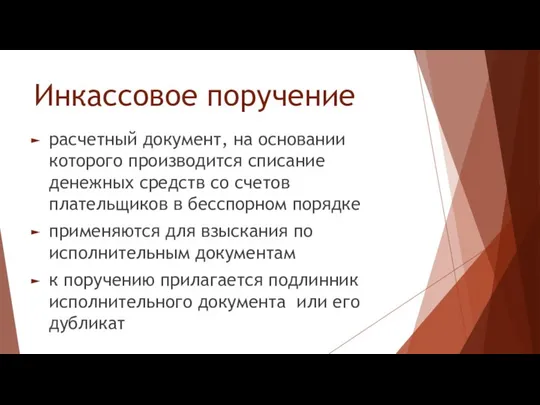

- 17. Инкассовое поручение расчетный документ, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном

- 18. Банковская выписка Финансовый документ, выдаваемый банком клиенту, отражающий состояние счета и движение денежных средств на нем

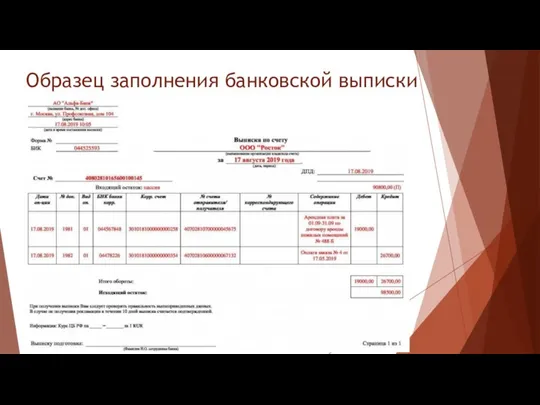

- 19. Образец заполнения банковской выписки

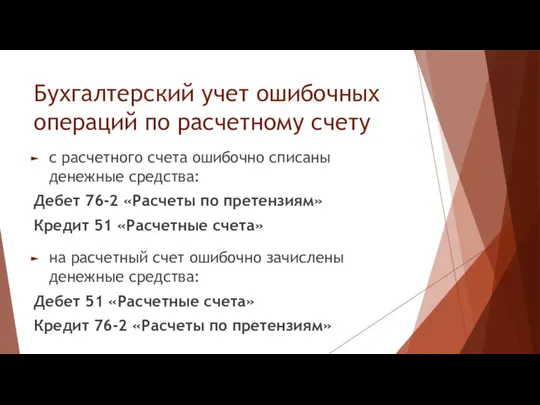

- 20. Бухгалтерский учет ошибочных операций по расчетному счету с расчетного счета ошибочно списаны денежные средства: Дебет 76-2

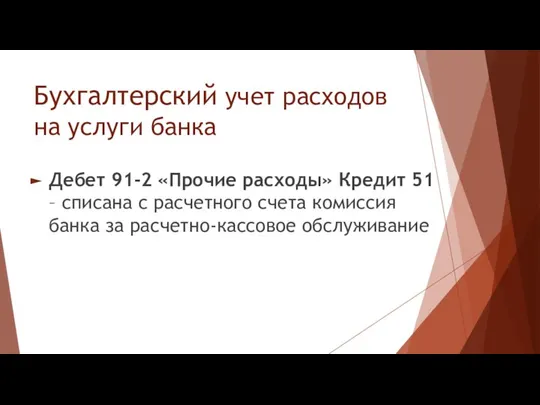

- 21. Бухгалтерский учет расходов на услуги банка Дебет 91-2 «Прочие расходы» Кредит 51 – списана с расчетного

- 23. Скачать презентацию

Нормативно-правовая база безналичных расчетов

«Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996

Нормативно-правовая база безналичных расчетов

«Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996

Основные принципы ведения безналичных расчетов

Временно свободные денежные средства предприятия, за исключением

Основные принципы ведения безналичных расчетов

Временно свободные денежные средства предприятия, за исключением

Очередность списания банком средств с расчетного счета

Очередность списания банком средств с расчетного счета

Открытие расчетного счета

учредительные документы

лицензии на право осуществления деятельности, подлежащей лицензированию

банковская карточка

Открытие расчетного счета

учредительные документы

лицензии на право осуществления деятельности, подлежащей лицензированию

банковская карточка

Внесение и снятие наличных денежных средств

Внесение и снятие наличных денежных средств

Денежный чек

распоряжение предприятия банку выдать предъявителю чека указанную сумму наличных денег

Денежный чек

распоряжение предприятия банку выдать предъявителю чека указанную сумму наличных денег

Образец денежного чека

Образец денежного чека

Объявление на взнос наличными

письменный приказ, передаваемый в обслуживающий банк юридическим лицом

Объявление на взнос наличными

письменный приказ, передаваемый в обслуживающий банк юридическим лицом

Образец объявления на взнос наличными

Образец объявления на взнос наличными

Формы безналичных расчетов

платежные поручения

платежные требования

аккредитивы

в порядке плановых платежей

расчетные чеки

пластиковые карты

инкассовые поручения

Формы безналичных расчетов

платежные поручения

платежные требования

аккредитивы

в порядке плановых платежей

расчетные чеки

пластиковые карты

инкассовые поручения

Платежное поручение

распоряжение владельца счета (плательщика) своему банку о переводе конкретной суммы

Платежное поручение

распоряжение владельца счета (плательщика) своему банку о переводе конкретной суммы

Образец платежного поручения

Образец платежного поручения

Схема документооборота при расчетах платежными поручениями

1 – передача платежного поручения в

Схема документооборота при расчетах платежными поручениями

1 – передача платежного поручения в

Платежное требование

расчетный документ, содержащий требования кредитора (получателя средств) по основному договору

Платежное требование

расчетный документ, содержащий требования кредитора (получателя средств) по основному договору

Образец платежного требования

Образец платежного требования

Инкассовое поручение

расчетный документ, на основании которого производится списание денежных средств со

Инкассовое поручение

расчетный документ, на основании которого производится списание денежных средств со

Банковская выписка

Финансовый документ, выдаваемый банком клиенту, отражающий состояние счета и движение

Банковская выписка

Финансовый документ, выдаваемый банком клиенту, отражающий состояние счета и движение

Образец заполнения банковской выписки

Образец заполнения банковской выписки

Бухгалтерский учет ошибочных операций по расчетному счету

с расчетного счета ошибочно списаны

Бухгалтерский учет ошибочных операций по расчетному счету

с расчетного счета ошибочно списаны

Бухгалтерский учет расходов на услуги банка

Дебет 91-2 «Прочие расходы» Кредит 51

Бухгалтерский учет расходов на услуги банка

Дебет 91-2 «Прочие расходы» Кредит 51

Система учета и отчетности в аптечных заведениях

Система учета и отчетности в аптечных заведениях Риск и доходность на финансовом рынке

Риск и доходность на финансовом рынке Памятка по кибербезопасности

Памятка по кибербезопасности Деньги, денежное обращение, денежная система

Деньги, денежное обращение, денежная система Страховые продукты. Отличия

Страховые продукты. Отличия Учет расчетных операций в фармацевтической организации. (Тема 6)

Учет расчетных операций в фармацевтической организации. (Тема 6) Учет денежных средств

Учет денежных средств Работа коммерческого банка с проблемными кредитами

Работа коммерческого банка с проблемными кредитами Валютне регулювання і контроль

Валютне регулювання і контроль Управление оборотным капиталом на предприятии (на примере ООО ТМК Гарант, г. Казань)

Управление оборотным капиталом на предприятии (на примере ООО ТМК Гарант, г. Казань) ЛПУ в качестве затратного предприятия

ЛПУ в качестве затратного предприятия Долгосрочная финансовая политика

Долгосрочная финансовая политика Уставный капитал, порядок его формирования

Уставный капитал, порядок его формирования Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году

Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году Investment Banking

Investment Banking Управление страховой деятельностью

Управление страховой деятельностью Размеры материальной помощи обучающимся

Размеры материальной помощи обучающимся Промышленные эффективности использования финансовых ресурсов на предприятий (на примере АО Астраханьагропромкомплект)

Промышленные эффективности использования финансовых ресурсов на предприятий (на примере АО Астраханьагропромкомплект) Основные принципы кредита

Основные принципы кредита Банковская система в РФ

Банковская система в РФ Метод рыночной выборки при расчете износа

Метод рыночной выборки при расчете износа Бухгалтерія

Бухгалтерія Земельна ділянка. Вартість ділянки

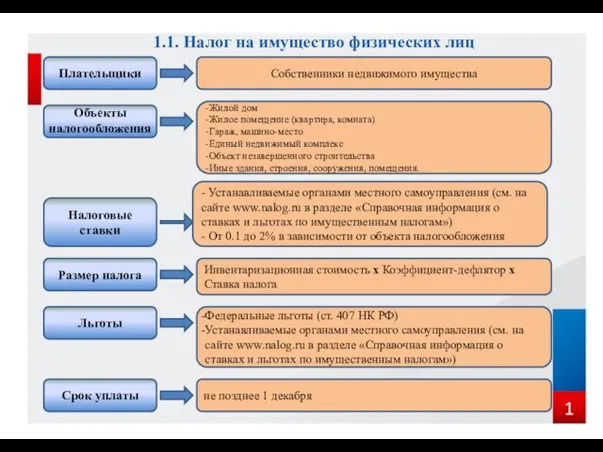

Земельна ділянка. Вартість ділянки Налог на имущество физических лиц

Налог на имущество физических лиц Інвестиційна нерухомість

Інвестиційна нерухомість Основы финансовой и бюджетной системы в Российской Федерации, применительно к закупкам

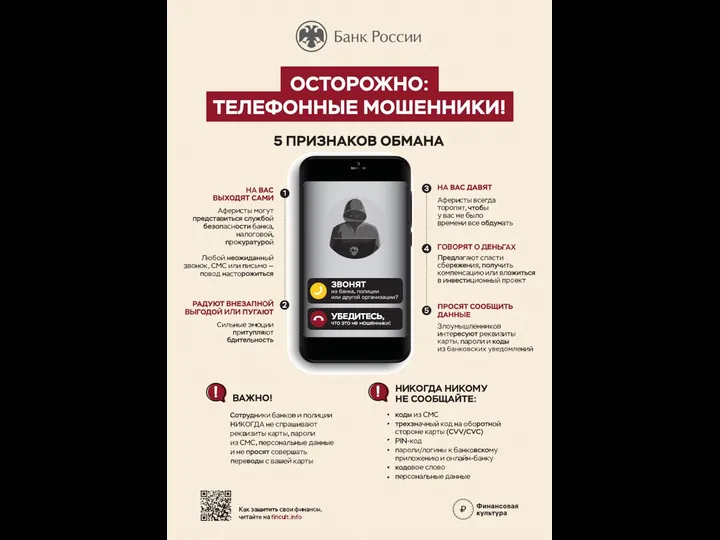

Основы финансовой и бюджетной системы в Российской Федерации, применительно к закупкам Банк России. Осторожно: телефонные мошенники! 5 признаков обмана

Банк России. Осторожно: телефонные мошенники! 5 признаков обмана Анализ финансового положения заемщика юр. лица

Анализ финансового положения заемщика юр. лица