- Теоретические основы налоговой системы в Российской Федерации. Основные понятия налоговой системы

Содержание

- 2. Основная информация о налогах и сборах содержится в Налоговом кодексе. НК РФ: 1 часть: I -

- 3. Налоговая система РФ – это совокупность налогов, сборов и пошлин, установленных законами России и ее субъектов,

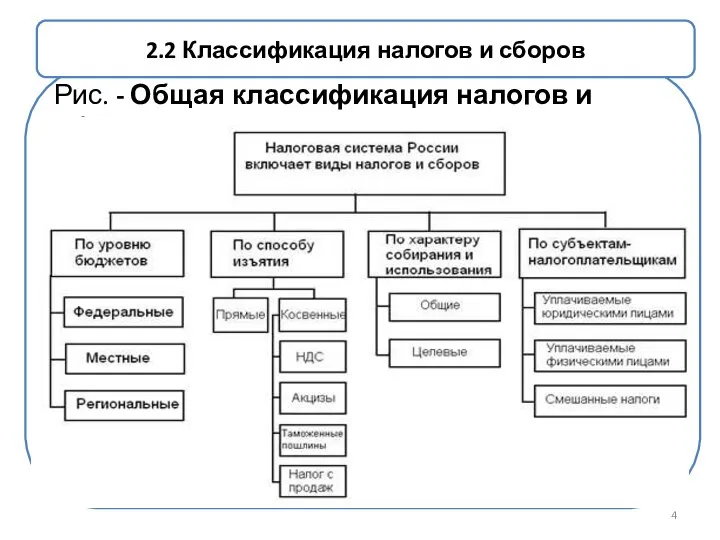

- 4. Рис. - Общая классификация налогов и сборов РФ 2.2 Классификация налогов и сборов

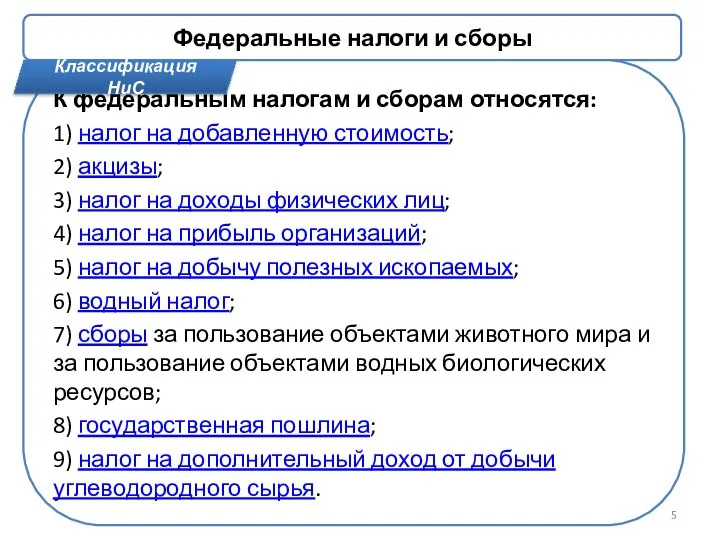

- 5. Федеральные налоги и сборы К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость; 2)

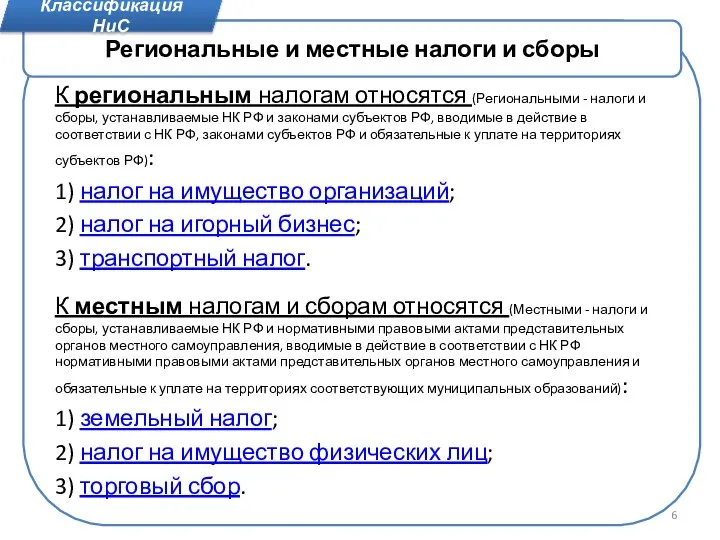

- 6. К региональным налогам относятся (Региональными - налоги и сборы, устанавливаемые НК РФ и законами субъектов РФ,

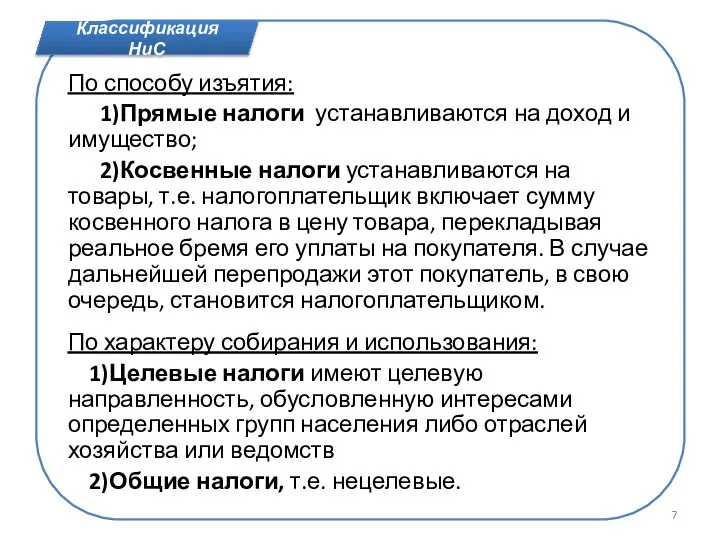

- 7. По способу изъятия: 1)Прямые налоги устанавливаются на доход и имущество; 2)Косвенные налоги устанавливаются на товары, т.е.

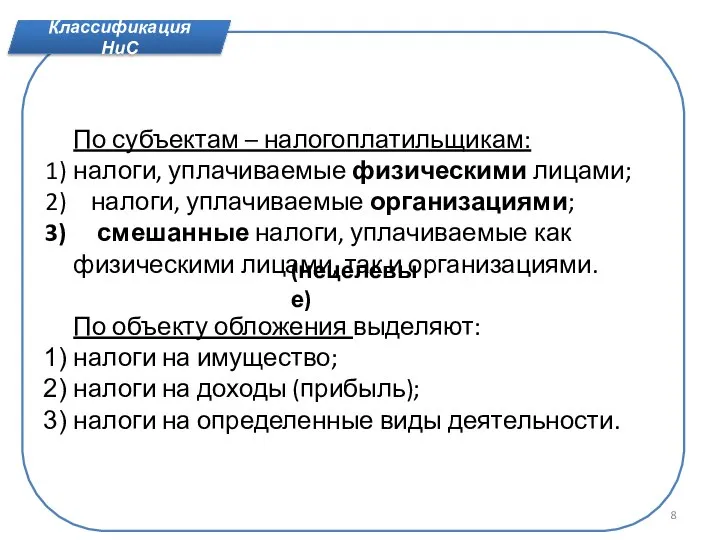

- 8. По субъектам – налогоплатильщикам: налоги, уплачиваемые физическими лицами; налоги, уплачиваемые организациями; смешанные налоги, уплачиваемые как физическими

- 9. Методы управления- это совокупность приемов и способов воздействия на управленческий объект для достижения поставленных организацией целей.

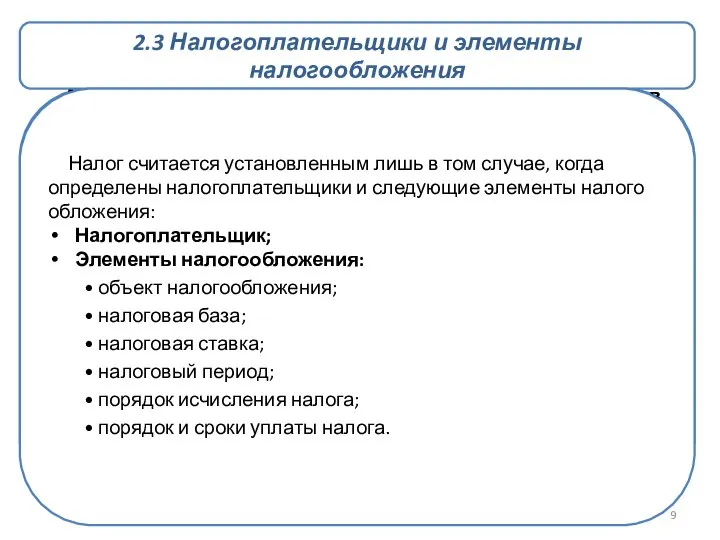

- 10. Налогоплательщиками и плательщиками сборов являются физические и юридические лица, на которых в соответствии с налоговым законодательством

- 11. Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. То есть это та количественно

- 12. Налоговый период - это период времени, по окончании которого определяется налоговая база и исчисляется сумма налога,

- 13. Налоговые льготы – преимущества перед другими платильщиками не уплачивать налог ил уплачивать в меньших размерах. Виды

- 14. Сущность налогов проявляется через функции. Функции налога – это способ выражения сущностных свойств налога. Функции налогов:

- 15. Принципы налогообложения –характеризуют благополучие населения с социально-экономической точки зрения. Крупнейший вклад в развитие теории налогов внес

- 16. Принципы налогообложения в РФ установлены в ст. 3НК РФ. К ним относятся: Принцип законности. Ни на

- 17. Под методом налогообложения понимается установление зависимости между величиной ставки налога и размером объекта налогообложения. Существуют четыре

- 19. Скачать презентацию

Основная информация о налогах и сборах содержится в Налоговом кодексе.

НК РФ:

НК РФ:

Налоговая система РФ – это совокупность налогов, сборов и пошлин, установленных

Рис. - Общая классификация налогов и сборов РФ

2.2 Классификация налогов и

Рис. - Общая классификация налогов и сборов РФ

2.2 Классификация налогов и

Федеральные налоги и сборы

К федеральным налогам и сборам относятся:

1) налог

Федеральные налоги и сборы

К федеральным налогам и сборам относятся:

1) налог

К региональным налогам относятся (Региональными - налоги и сборы, устанавливаемые НК

По способу изъятия:

1)Прямые налоги устанавливаются на доход и имущество;

2)Косвенные

1)Прямые налоги устанавливаются на доход и имущество;

2)Косвенные

По субъектам – налогоплатильщикам:

налоги, уплачиваемые физическими лицами;

налоги, уплачиваемые организациями;

налоги, уплачиваемые физическими лицами;

налоги, уплачиваемые организациями;

Методы управления- это совокупность приемов и способов воздействия на управленческий объект

Налогоплательщиками и плательщиками сборов являются физические и юридические лица, на

Налогоплательщиками и плательщиками сборов являются физические и юридические лица, на

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта

Налоговый период - это период времени, по окончании которого определяется

Налоговый период - это период времени, по окончании которого определяется

Налоговые льготы – преимущества перед другими платильщиками не уплачивать налог ил

Налоговые льготы – преимущества перед другими платильщиками не уплачивать налог ил

Сущность налогов проявляется через функции.

Функции налога – это способ выражения

Функции налога – это способ выражения

Принципы налогообложения –характеризуют благополучие населения с социально-экономической точки зрения.

Крупнейший вклад

Принципы налогообложения –характеризуют благополучие населения с социально-экономической точки зрения.

Крупнейший вклад

Принципы налогообложения в РФ установлены в ст. 3НК РФ. К

Принципы налогообложения в РФ установлены в ст. 3НК РФ. К

Транснациональные банки

Транснациональные банки Амортизация. 4 вида начисления амортизации

Амортизация. 4 вида начисления амортизации Технический анализ

Технический анализ Система мотивации труда в сфере предпринимательской деятельности (Кауфман Н.Ю.)

Система мотивации труда в сфере предпринимательской деятельности (Кауфман Н.Ю.) Персонифицированный учет застрахованных лиц в системе государственного социального страхования

Персонифицированный учет застрахованных лиц в системе государственного социального страхования Налогообложение доходов физических лиц

Налогообложение доходов физических лиц Актуальные вопросы реализации 225-ФЗ

Актуальные вопросы реализации 225-ФЗ Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг)

Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг) Заработная плата

Заработная плата Местные налоги РФ (тема 6)

Местные налоги РФ (тема 6) Поллинозы у детей

Поллинозы у детей Учет имущества в НКО (небанковская кредитная организация)

Учет имущества в НКО (небанковская кредитная организация) Расчет технико-экономических показателей деятельности участка ремонта двигателей на АТП

Расчет технико-экономических показателей деятельности участка ремонта двигателей на АТП Управление финансовыми ресурсами с позиций рекомендаций органов внутреннего финансового контроля

Управление финансовыми ресурсами с позиций рекомендаций органов внутреннего финансового контроля Система учета и отчетности в аптечных заведениях

Система учета и отчетности в аптечных заведениях Ваша заработная плата

Ваша заработная плата Новые правила проведения капитального ремонта общего имущества собственников помещений в многоквартирных домах

Новые правила проведения капитального ремонта общего имущества собственников помещений в многоквартирных домах Деньги, кредит, банки

Деньги, кредит, банки Порядок работы в ПУР КС ГИИС ЭБ 2022

Порядок работы в ПУР КС ГИИС ЭБ 2022 Рынок денег в хозяйственном обороте. Сущность и функции денег

Рынок денег в хозяйственном обороте. Сущность и функции денег Камеральные налоговые проверки. Лекция 12

Камеральные налоговые проверки. Лекция 12 Финансы и деньги: просто о сложном

Финансы и деньги: просто о сложном Семейный бюджет

Семейный бюджет Государственный долг

Государственный долг Виды, формы и системы оплаты труда. Тема 6

Виды, формы и системы оплаты труда. Тема 6 Премии в области качества

Премии в области качества Денежно-кредитная политика

Денежно-кредитная политика Налоги. Функции налогов

Налоги. Функции налогов