- Исполнение бюджетов, развитие отчетной стадии бюджетного процесса и финансово-бюджетного контроля

Содержание

- 2. Вопросы темы Организация исполнения бюджетов Исполнение бюджета по доходам Исполнение расходной части бюджетов Составление, внешняя проверка,

- 20. Задачи государственного (муниципального) финансового контроля 3. выявление финансовых (бюджетных) правонарушений и их пресечение 2. установление законности

- 21. Федеральный закон от 23.07.2013 № 252-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные

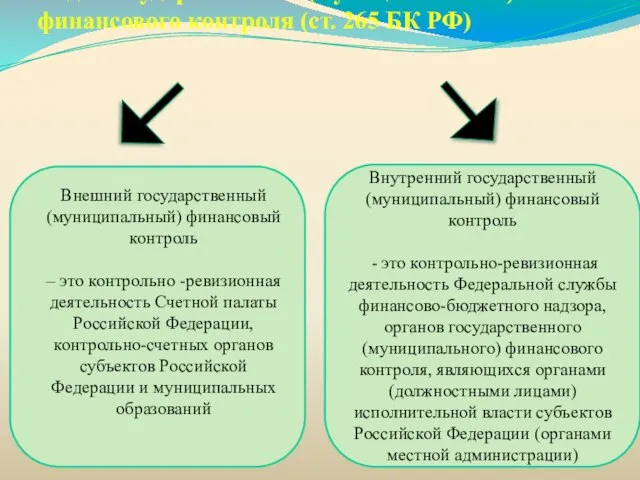

- 22. Виды государственного (муниципального) финансового контроля (ст. 265 БК РФ) Внешний государственный (муниципальный) финансовый контроль – это

- 23. ВНЕШНИЙ И ВНУТРЕННИЙ ГОСУДАРСТВЕННЫЙ (МУНИЦИПАЛЬНЫЙ) ФИНАНСОВЫЙ КОНТРОЛЬ Органы государственного (муниципального) финансового контроля, являющиеся органами (должностными лицами)

- 24. Виды государственного (муниципального) финансового контроля (ст. 265 БК РФ) Предварительный контроль в процессе исполнения бюджетов бюджетной

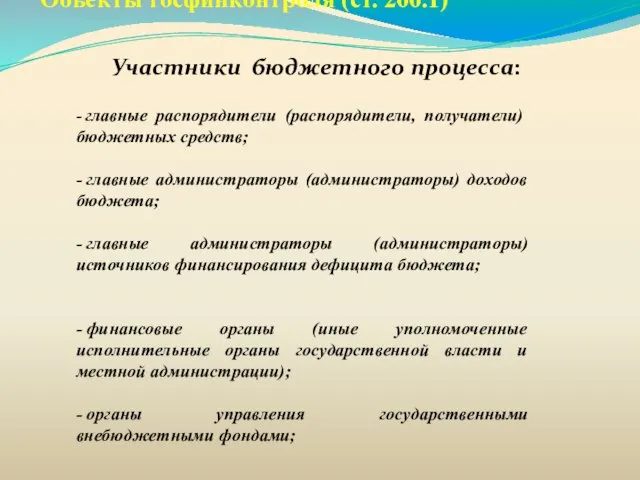

- 25. Объекты госфинконтроля (ст. 266.1) Участники бюджетного процесса: - главные распорядители (распорядители, получатели) бюджетных средств; - главные

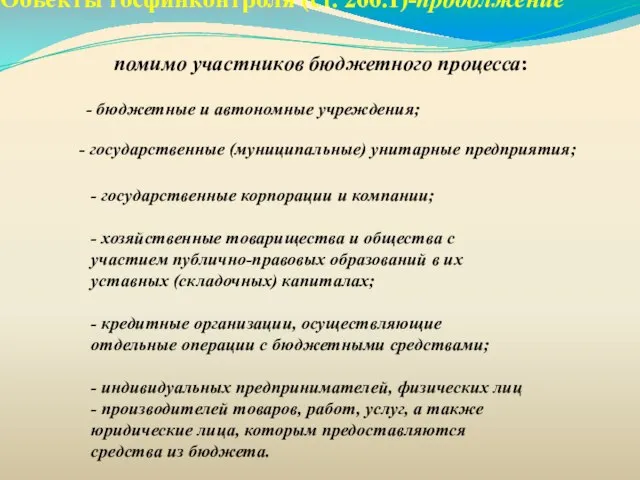

- 26. Объекты госфинконтроля (ст. 266.1)-продолжение помимо участников бюджетного процесса: - бюджетные и автономные учреждения; - государственные (муниципальные)

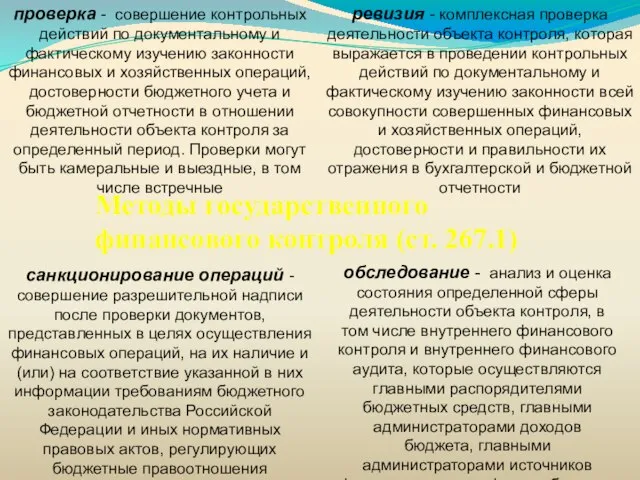

- 27. Методы государственного финансового контроля (ст. 267.1) проверка - совершение контрольных действий по документальному и фактическому изучению

- 28. Бюджетное нарушение (ст.306.1) – это нарушение бюджетного законодательства Российской Федерации, иных нормативных правовых актов, регулирующих бюджетные

- 29. Виды бюджетных нарушений (гл. 30) Применение к участнику бюджетного процесса бюджетной меры принуждения не освобождает его

- 30. Бюджетные меры принуждения (ст. 306.2) - бесспорное взыскание суммы средств, предоставленных из одного бюджета другому бюджету

- 31. Нецелевое использование бюджетных средств (ст. 15.14 КоАП) Нецелевое использование бюджетных средств, выразившееся в направлении средств бюджета

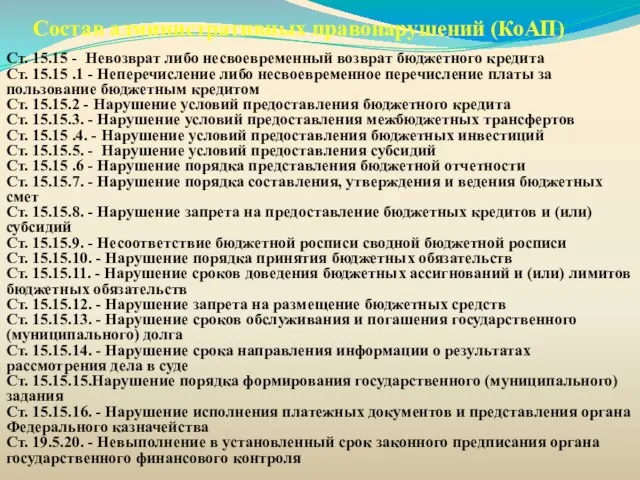

- 32. Состав административных правонарушений (КоАП) Ст. 15.15 - Невозврат либо несвоевременный возврат бюджетного кредита Ст. 15.15 .1

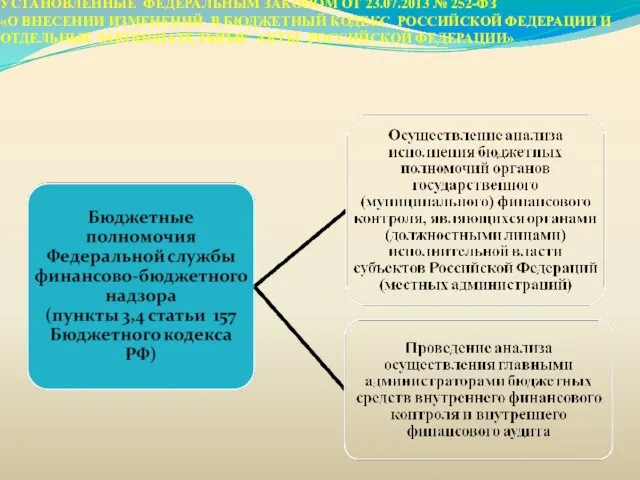

- 33. ПОЛНОМОЧИЯ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ФИНАНСОВО-БЮДЖЕТНОГО НАДЗОРА , УСТАНОВЛЕННЫЕ ФЕДЕРАЛЬНЫМ ЗАКОНОМ ОТ 23.07.2013 № 252-ФЗ «О ВНЕСЕНИИ ИЗМЕНЕНИЙ

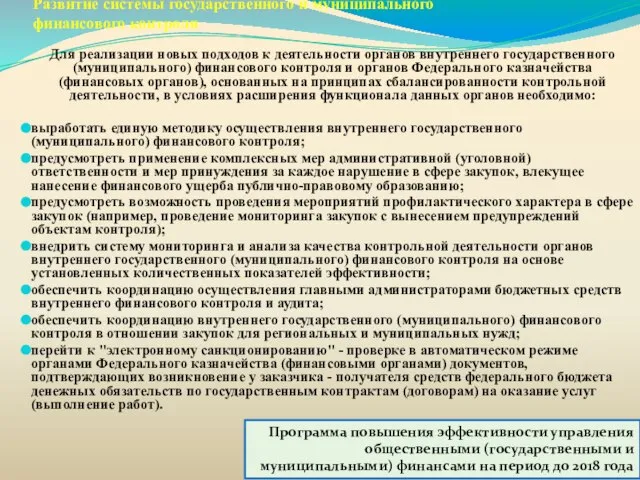

- 36. Развитие системы государственного и муниципального финансового контроля Для реализации новых подходов к деятельности органов внутреннего государственного

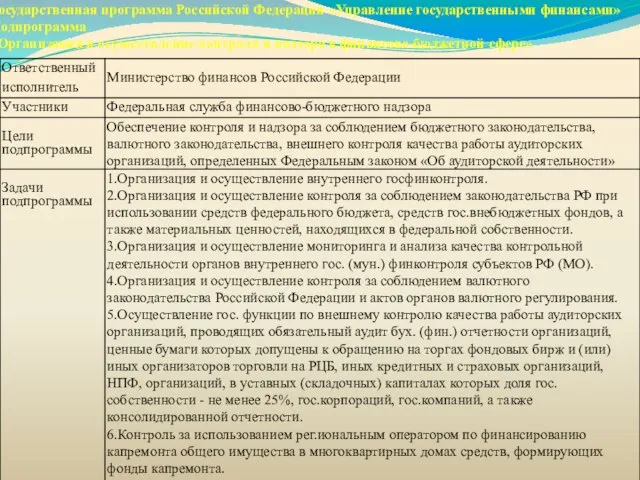

- 37. Государственная программа Российской Федерации «Управление государственными финансами» Подпрограмма «Организация и осуществление контроля и надзора в финансово-бюджетной

- 39. Скачать презентацию

Вопросы темы

Организация исполнения бюджетов

Исполнение бюджета по доходам

Исполнение расходной части бюджетов

Составление, внешняя

Вопросы темы

Организация исполнения бюджетов

Исполнение бюджета по доходам

Исполнение расходной части бюджетов

Составление, внешняя

Задачи государственного (муниципального) финансового контроля

3. выявление финансовых (бюджетных) правонарушений и их

Задачи государственного (муниципального) финансового контроля

3. выявление финансовых (бюджетных) правонарушений и их

Федеральный закон от 23.07.2013

№ 252-ФЗ "О внесении изменений в Бюджетный кодекс

Федеральный закон от 23.07.2013 № 252-ФЗ "О внесении изменений в Бюджетный кодекс

Виды государственного (муниципального) финансового контроля (ст. 265 БК РФ)

Внешний государственный (муниципальный)

Виды государственного (муниципального) финансового контроля (ст. 265 БК РФ)

Внешний государственный (муниципальный)

ВНЕШНИЙ И ВНУТРЕННИЙ ГОСУДАРСТВЕННЫЙ (МУНИЦИПАЛЬНЫЙ) ФИНАНСОВЫЙ КОНТРОЛЬ

Органы государственного (муниципального) финансового контроля,

ВНЕШНИЙ И ВНУТРЕННИЙ ГОСУДАРСТВЕННЫЙ (МУНИЦИПАЛЬНЫЙ) ФИНАНСОВЫЙ КОНТРОЛЬ

Органы государственного (муниципального) финансового контроля,

Виды государственного (муниципального) финансового контроля (ст. 265 БК РФ)

Предварительный контроль

в процессе

Виды государственного (муниципального) финансового контроля (ст. 265 БК РФ)

Предварительный контроль

в процессе

Объекты госфинконтроля (ст. 266.1)

Участники бюджетного процесса:

- главные распорядители (распорядители, получатели)

Объекты госфинконтроля (ст. 266.1)

Участники бюджетного процесса:

- главные распорядители (распорядители, получатели)

Объекты госфинконтроля (ст. 266.1)-продолжение

помимо участников бюджетного процесса:

- бюджетные и автономные

Объекты госфинконтроля (ст. 266.1)-продолжение

помимо участников бюджетного процесса:

- бюджетные и автономные

Методы государственного финансового контроля (ст. 267.1)

проверка - совершение контрольных действий по

Методы государственного финансового контроля (ст. 267.1)

проверка - совершение контрольных действий по

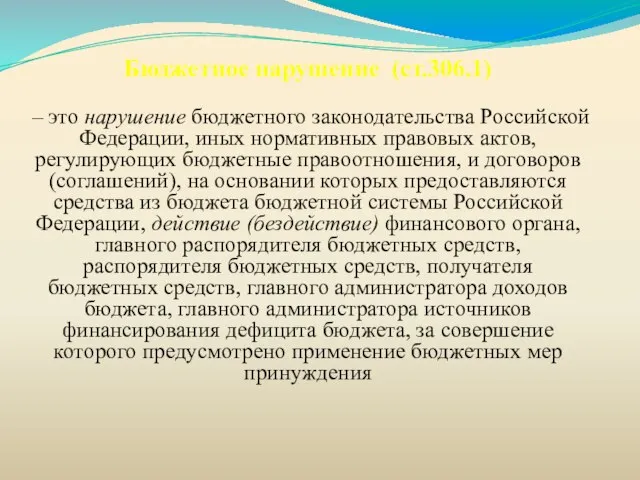

Бюджетное нарушение (ст.306.1)

– это нарушение бюджетного законодательства Российской Федерации, иных

Бюджетное нарушение (ст.306.1)

– это нарушение бюджетного законодательства Российской Федерации, иных

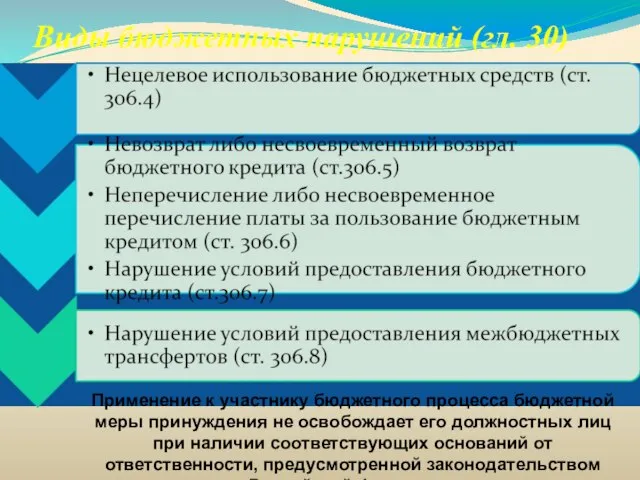

Виды бюджетных нарушений (гл. 30)

Применение к участнику бюджетного процесса бюджетной меры

Виды бюджетных нарушений (гл. 30)

Применение к участнику бюджетного процесса бюджетной меры

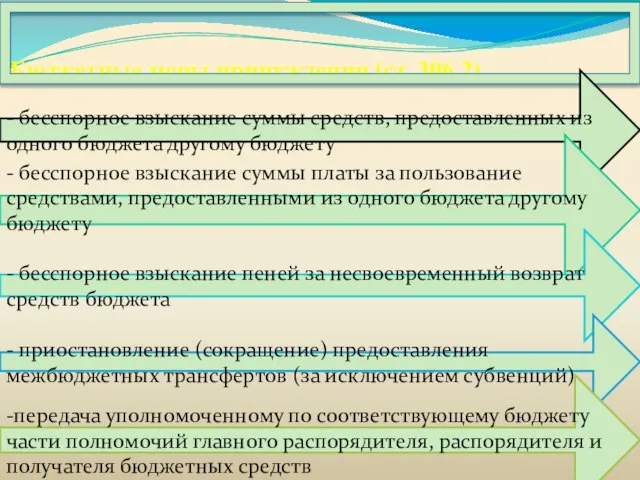

Бюджетные меры принуждения (ст. 306.2)

- бесспорное взыскание суммы средств, предоставленных

Бюджетные меры принуждения (ст. 306.2)

- бесспорное взыскание суммы средств, предоставленных

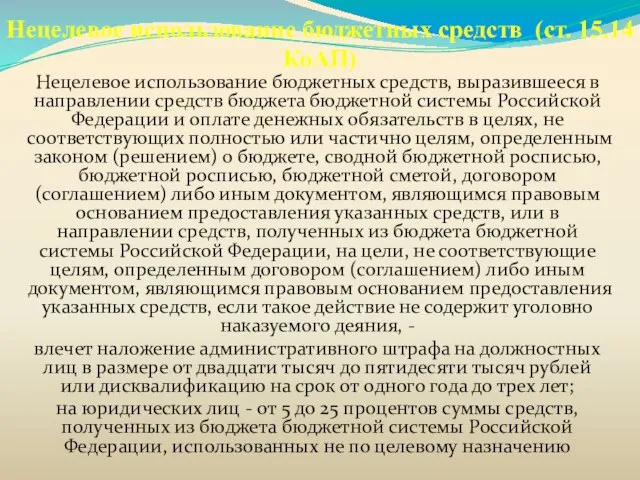

Нецелевое использование бюджетных средств (ст. 15.14 КоАП)

Нецелевое использование бюджетных средств, выразившееся

Нецелевое использование бюджетных средств (ст. 15.14 КоАП)

Нецелевое использование бюджетных средств, выразившееся

Состав административных правонарушений (КоАП)

Ст. 15.15 - Невозврат либо несвоевременный возврат бюджетного

Состав административных правонарушений (КоАП)

Ст. 15.15 - Невозврат либо несвоевременный возврат бюджетного

ПОЛНОМОЧИЯ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ФИНАНСОВО-БЮДЖЕТНОГО НАДЗОРА , УСТАНОВЛЕННЫЕ ФЕДЕРАЛЬНЫМ ЗАКОНОМ ОТ 23.07.2013

ПОЛНОМОЧИЯ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ФИНАНСОВО-БЮДЖЕТНОГО НАДЗОРА , УСТАНОВЛЕННЫЕ ФЕДЕРАЛЬНЫМ ЗАКОНОМ ОТ 23.07.2013

Развитие системы государственного и муниципального

финансового контроля

Для реализации новых подходов к деятельности

Развитие системы государственного и муниципального

финансового контроля

Для реализации новых подходов к деятельности

Государственная программа Российской Федерации «Управление государственными финансами»

Подпрограмма

«Организация и осуществление контроля

Государственная программа Российской Федерации «Управление государственными финансами» Подпрограмма «Организация и осуществление контроля

Показатели эффективности инвестиционных проектов и инвестиционные риски. Тема 4

Показатели эффективности инвестиционных проектов и инвестиционные риски. Тема 4 Оплата труда. Формы и системы оплаты труда

Оплата труда. Формы и системы оплаты труда Методы ценообразования

Методы ценообразования Финансовая грамотность как одно из важных условий благополучия семьи

Финансовая грамотность как одно из важных условий благополучия семьи Новый порядок применения ККТ

Новый порядок применения ККТ Правовые основы бюджетного процесса

Правовые основы бюджетного процесса Налогообложение участников внешнеэкономической деятельности

Налогообложение участников внешнеэкономической деятельности Оценка нематериальных активов

Оценка нематериальных активов Funktsii_Deneg

Funktsii_Deneg Инвентаризация. Нормативное регулирование

Инвентаризация. Нормативное регулирование Инвестициялық жобаларды салыстырудың тиімді әдістері

Инвестициялық жобаларды салыстырудың тиімді әдістері Налоговый кодекс Российской Федерации

Налоговый кодекс Российской Федерации Направления инноваций в банковской отрасли

Направления инноваций в банковской отрасли Реорганизация структуры юридических лиц

Реорганизация структуры юридических лиц Потребительское поведение. Расходы студентов на литературу

Потребительское поведение. Расходы студентов на литературу Анализ дивидендной политики автомобилестроительная отрасли

Анализ дивидендной политики автомобилестроительная отрасли Налоговая проверка

Налоговая проверка Финансы: кредит и его виды

Финансы: кредит и его виды Election Expenditure Monitoring [EEM]

Election Expenditure Monitoring [EEM] Как умно управлять своими деньгами. Считаем деньги

Как умно управлять своими деньгами. Считаем деньги Отчет об исполнении бюджета города Ставрополя

Отчет об исполнении бюджета города Ставрополя Услуги финансовых организаций: используй грамотно

Услуги финансовых организаций: используй грамотно Отдельные новации новой редакции Бюджетного кодекса Российской Федерации

Отдельные новации новой редакции Бюджетного кодекса Российской Федерации Инвестиции в индексы с помощью биржевых инвестиционных фондов (ETF)

Инвестиции в индексы с помощью биржевых инвестиционных фондов (ETF) Международная финансовая система

Международная финансовая система Современные методы и инструменты финансирования деятельности компании. Тема 3

Современные методы и инструменты финансирования деятельности компании. Тема 3 Точки продажи кофе

Точки продажи кофе Основные фонды

Основные фонды