- Региональные налоги РФ

Содержание

- 2. "Региональные налоги"– обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии

- 3. 1.Транспортный налог Транспортный налог является одним из региональных налогов и устанавливается НК и законами субъектов Российской

- 4. Плательщиками транспортного налога признаются лица, на которых в зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии

- 5. Налоговая база в отношении транспортных средств, имеющих, - как мощность двигателя транспортного средства в лошадиных силах;

- 6. Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал, третий квартал.

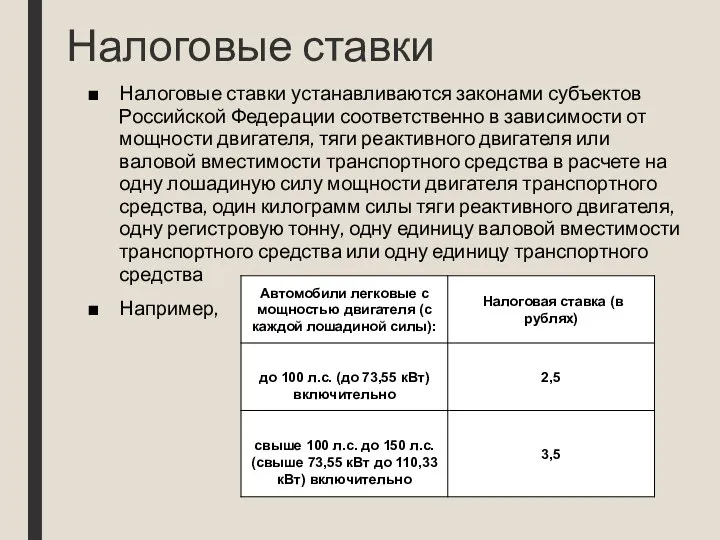

- 7. Налоговые ставки Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги

- 8. 2. НАЛОГ НА ИГОРНЫЙ БИЗНЕС

- 9. Игорный бизнес - предпринимательская деятельность по организации и проведению азартных игр, связанная с извлечением организациями доходов

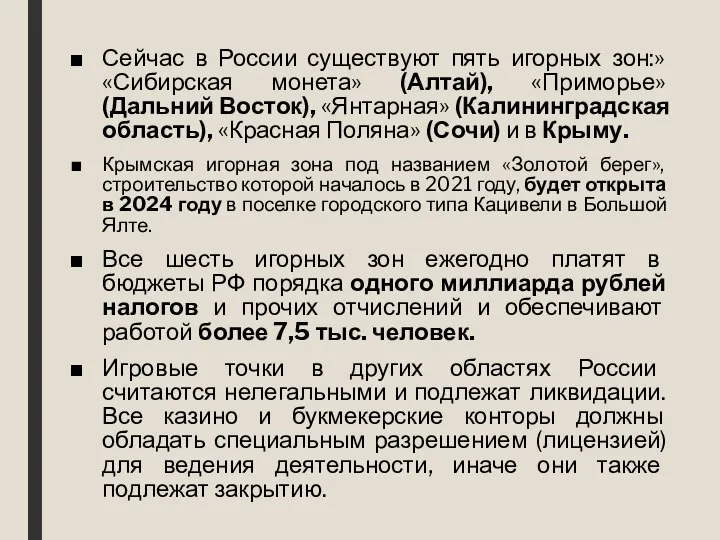

- 10. Сейчас в России существуют пять игорных зон:» «Сибирская монета» (Алтай), «Приморье» (Дальний Восток), «Янтарная» (Калининградская область),

- 11. Нелегальным игорный бизнес считается при отсутствии разрешения для его организации. Согласно статье 171.2 Уголовного кодекса РФ,

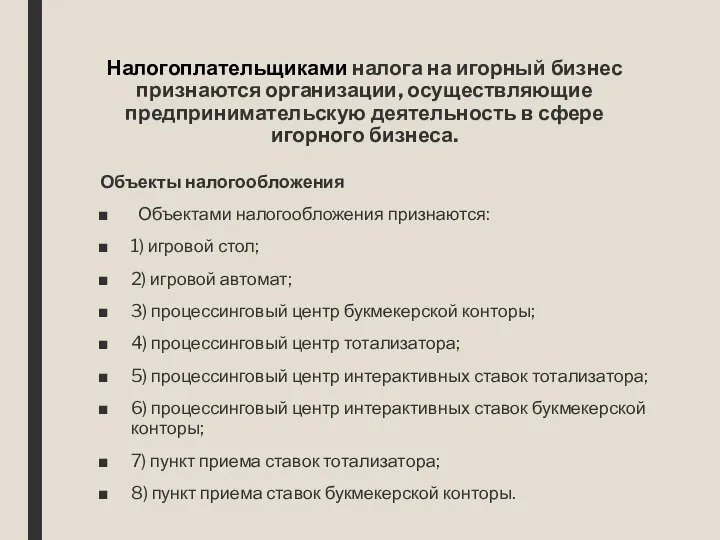

- 12. Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса. Объекты налогообложения

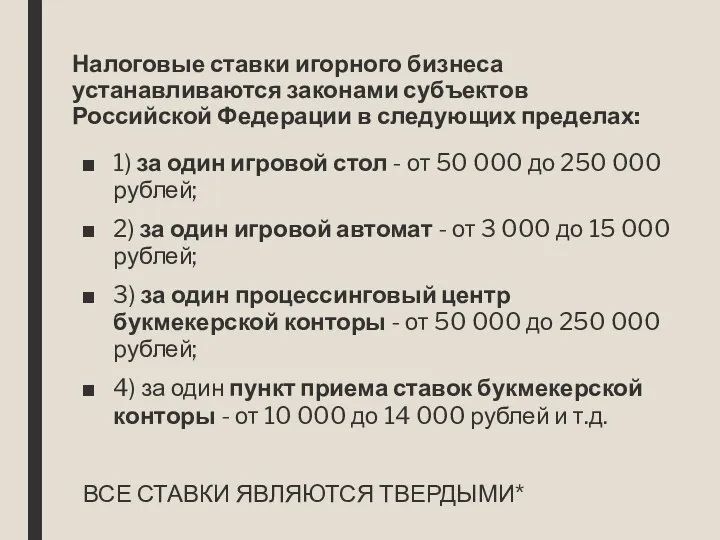

- 13. Налоговые ставки игорного бизнеса устанавливаются законами субъектов Российской Федерации в следующих пределах: 1) за один игровой

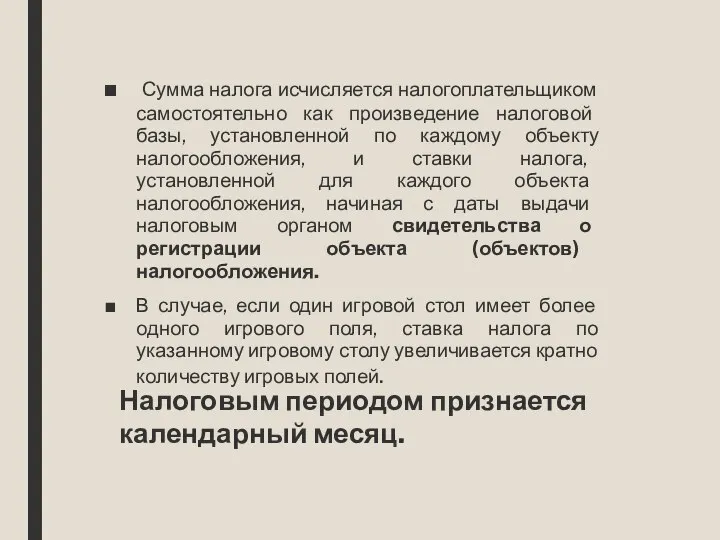

- 14. Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки

- 15. 3. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Налог на имущество организаций — налог на недвижимое имущество (включая имущество,

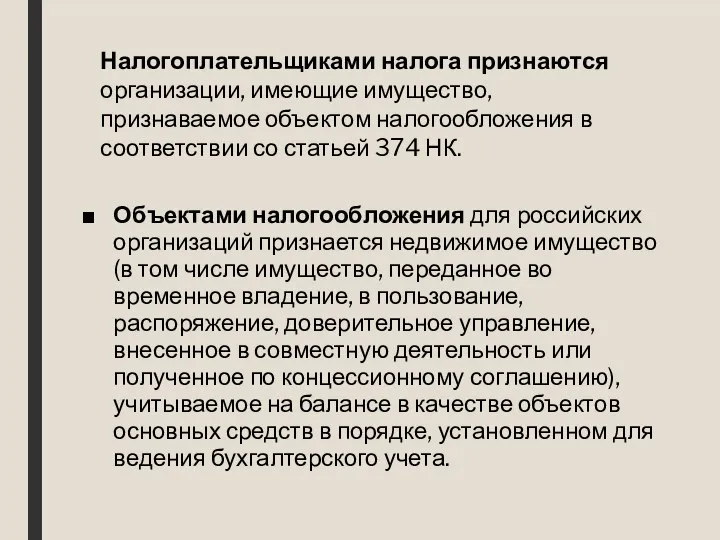

- 16. Объектами налогообложения для российских организаций признается недвижимое имущество (в том числе имущество, переданное во временное владение,

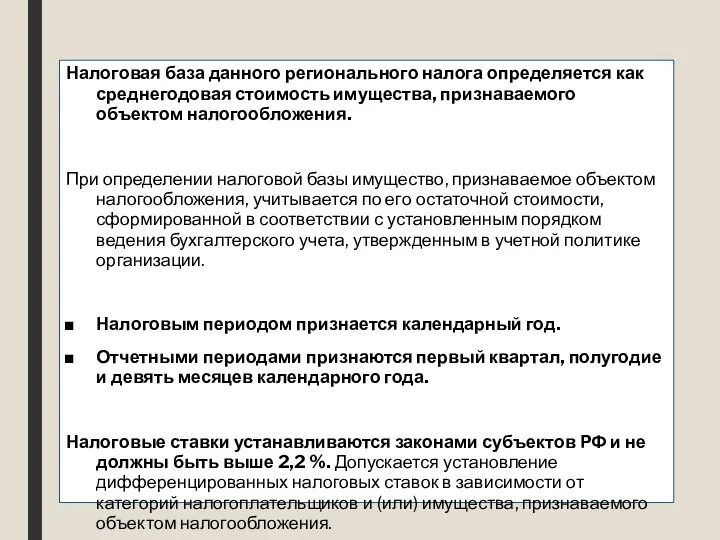

- 17. Налоговая база данного регионального налога определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При определении налоговой

- 18. Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной

- 20. Скачать презентацию

"Региональные налоги"– обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами

"Региональные налоги"– обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами

1.Транспортный налог

Транспортный налог является одним из региональных налогов и устанавливается НК

1.Транспортный налог

Транспортный налог является одним из региональных налогов и устанавливается НК

Плательщиками транспортного налога признаются лица, на которых в зарегистрированы транспортные средства,

Плательщиками транспортного налога признаются лица, на которых в зарегистрированы транспортные средства,

Налоговая база

в отношении транспортных средств, имеющих, - как мощность двигателя транспортного

Налоговая база

в отношении транспортных средств, имеющих, - как мощность двигателя транспортного

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков-организаций признаются первый квартал,

Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал,

Налоговые ставки

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости

Налоговые ставки

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости

2. НАЛОГ НА ИГОРНЫЙ БИЗНЕС

2. НАЛОГ НА ИГОРНЫЙ БИЗНЕС

Игорный бизнес - предпринимательская деятельность по организации и проведению азартных игр,

Игорный бизнес - предпринимательская деятельность по организации и проведению азартных игр,

Сейчас в России существуют пять игорных зон:» «Сибирская монета» (Алтай), «Приморье»

Сейчас в России существуют пять игорных зон:» «Сибирская монета» (Алтай), «Приморье»

Нелегальным игорный бизнес считается при отсутствии разрешения для его организации. Согласно

Нелегальным игорный бизнес считается при отсутствии разрешения для его организации. Согласно

Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие предпринимательскую деятельность в

Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие предпринимательскую деятельность в

Налоговые ставки игорного бизнеса устанавливаются законами субъектов Российской Федерации в следующих

Налоговые ставки игорного бизнеса устанавливаются законами субъектов Российской Федерации в следующих

Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной

Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной

3. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налог на имущество организаций — налог на недвижимое имущество (включая имущество, переданное

3. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налог на имущество организаций — налог на недвижимое имущество (включая имущество, переданное

Объектами налогообложения для российских организаций признается недвижимое имущество (в том числе

Объектами налогообложения для российских организаций признается недвижимое имущество (в том числе

Налоговая база данного регионального налога определяется как среднегодовая стоимость имущества, признаваемого

Налоговая база данного регионального налога определяется как среднегодовая стоимость имущества, признаваемого

Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как

Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как

Регламентированная отчетность за 1 квартал 2022 года: что нового?

Регламентированная отчетность за 1 квартал 2022 года: что нового? Ақшалай қаржылар және олардың эквиваленттері

Ақшалай қаржылар және олардың эквиваленттері Бюджетная политика и ее инструменты

Бюджетная политика и ее инструменты АО Компания по страхованию жизни Казкоммерц-Life

АО Компания по страхованию жизни Казкоммерц-Life БУиО_Т.2

БУиО_Т.2 Мировые торговые центры

Мировые торговые центры Финансовый анализ в коммерческих организациях

Финансовый анализ в коммерческих организациях Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ

Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ Двойная запись

Двойная запись Экономическая сущность НДФЛ

Экономическая сущность НДФЛ Безналичные деньги. Финансовая грамотность

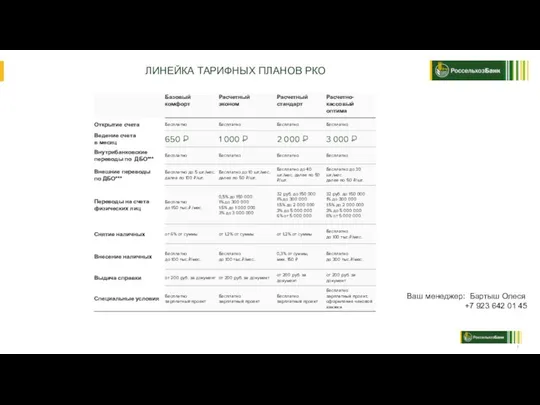

Безналичные деньги. Финансовая грамотность РКО линейка РСХБ

РКО линейка РСХБ Социально-экономическое развитие Башмаковского района Пензенской области

Социально-экономическое развитие Башмаковского района Пензенской области Выборочное наблюдение доходов населения и участия в социальных программах

Выборочное наблюдение доходов населения и участия в социальных программах Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart Фонд развития моногородов

Фонд развития моногородов Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам

Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам Формирование себестоимости

Формирование себестоимости Торговая система H1/D1. План семинара

Торговая система H1/D1. План семинара Программа Выкуп долга

Программа Выкуп долга Управление инвестициями предприятия

Управление инвестициями предприятия Местное налогообложение

Местное налогообложение Негосударственный пенсионный фонд Сургутнефтегаз

Негосударственный пенсионный фонд Сургутнефтегаз Плюсы и минусы банкротства

Плюсы и минусы банкротства Методы расчета VaR

Методы расчета VaR Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора

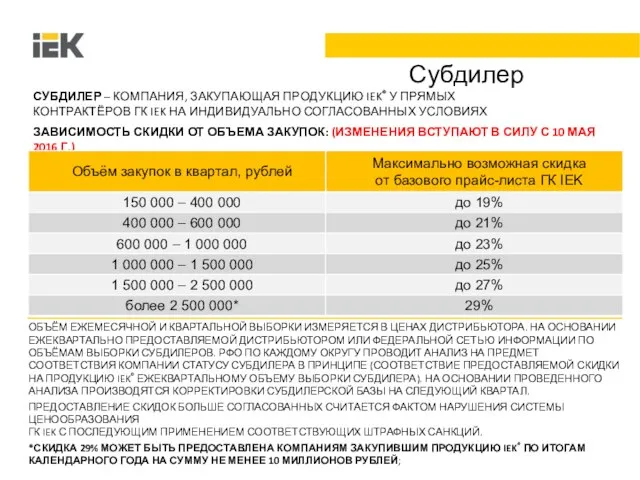

Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора Градация по скидкам

Градация по скидкам Зарплатный проект PRO. Банкоматная сеть ПСБ

Зарплатный проект PRO. Банкоматная сеть ПСБ