- Ресурсное обеспечение предприятий туризма. Основные фонды

Содержание

- 2. Ресурсы - это факторы, необходимые для производства определенных благ. Экономические ресурсы – это природные, людские и

- 3. Капитал как вид ресурса подразделяется как основной и оборотный. Основной капитал используется в производственном процессе многократно,

- 4. Оборотный капитал используется полностью в течении одного оборота и его стоимость полностью переносится на стоимость готовой

- 5. 1. Классификация основных фондов По принадлежности предприятию Собственные арендованные В зависимости от сферы деятельности - Производственные

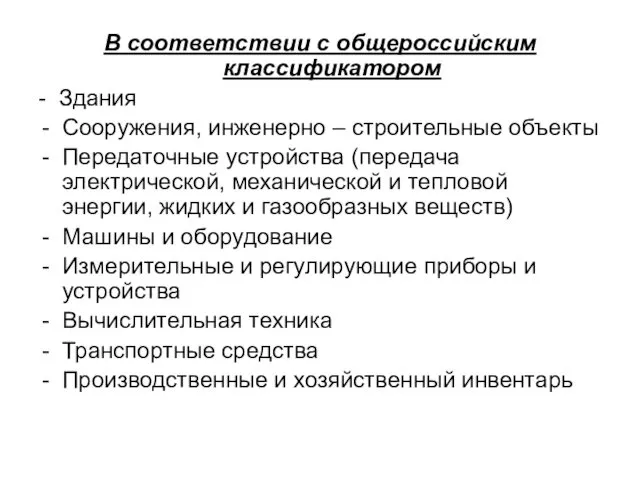

- 6. В соответствии с общероссийским классификатором - Здания Сооружения, инженерно – строительные объекты Передаточные устройства (передача электрической,

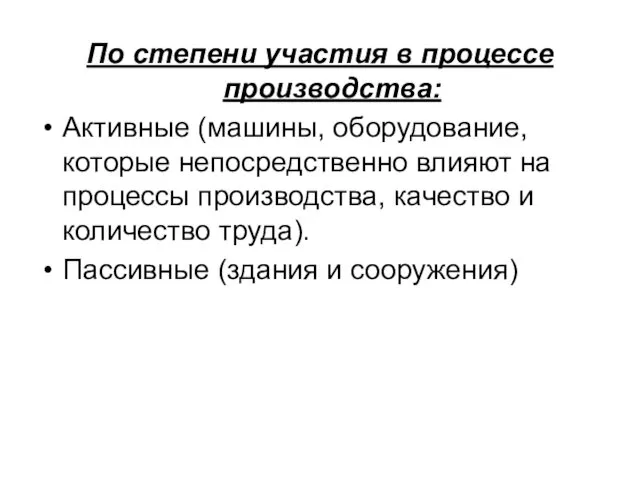

- 7. По степени участия в процессе производства: Активные (машины, оборудование, которые непосредственно влияют на процессы производства, качество

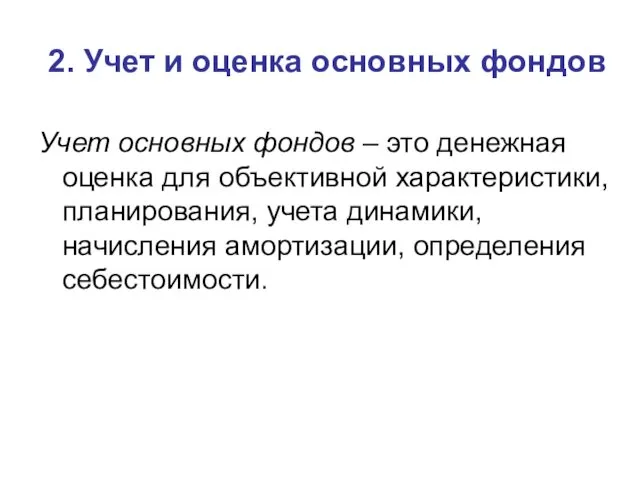

- 8. 2. Учет и оценка основных фондов Учет основных фондов – это денежная оценка для объективной характеристики,

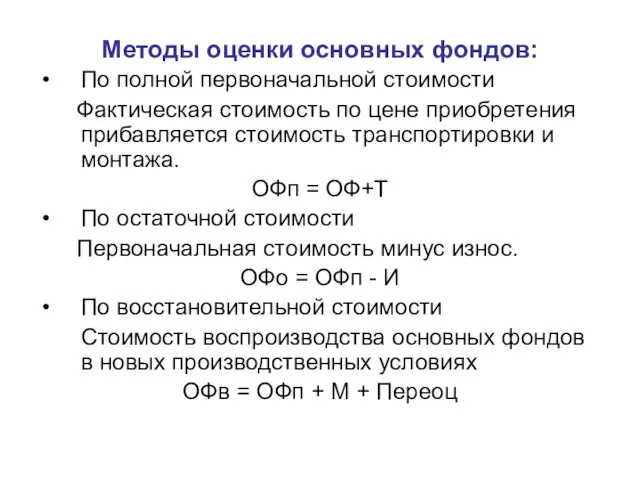

- 9. Методы оценки основных фондов: По полной первоначальной стоимости Фактическая стоимость по цене приобретения прибавляется стоимость транспортировки

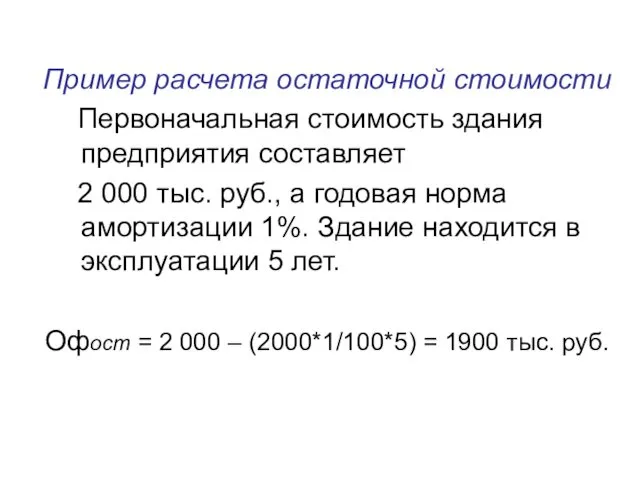

- 10. Пример расчета остаточной стоимости Первоначальная стоимость здания предприятия составляет 2 000 тыс. руб., а годовая норма

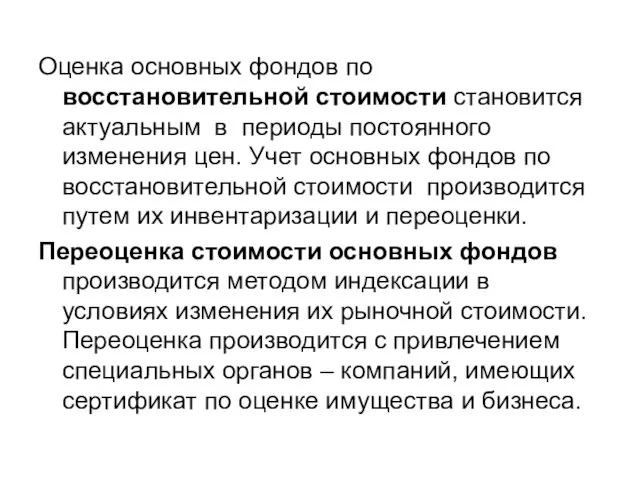

- 11. Оценка основных фондов по восстановительной стоимости становится актуальным в периоды постоянного изменения цен. Учет основных фондов

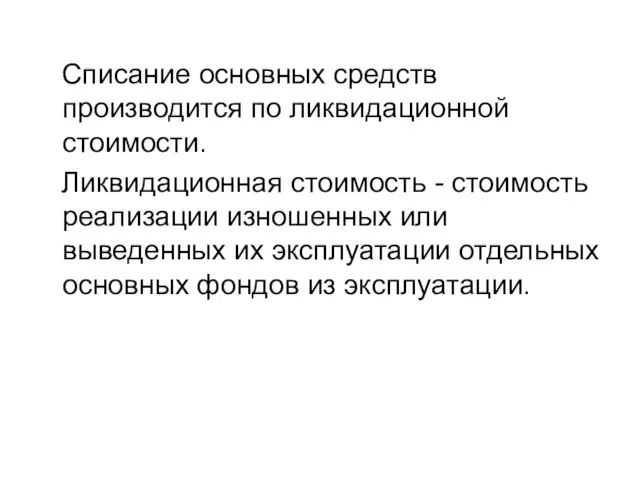

- 12. Списание основных средств производится по ликвидационной стоимости. Ликвидационная стоимость - стоимость реализации изношенных или выведенных их

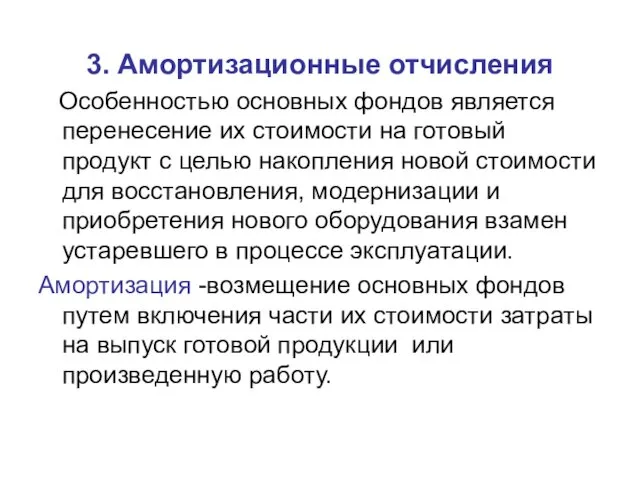

- 13. 3. Амортизационные отчисления Особенностью основных фондов является перенесение их стоимости на готовый продукт с целью накопления

- 14. Амортизационные отчисления начисляются ежемесячно в размере 1/12 от годовой суммы Амортизационная политика решает вопросы регулирования себестоимости,

- 15. Методы амортизационных отчислений: линейный - производится по первоначальной стоимости и норме амортизации. нелинейный метод суммы чисел

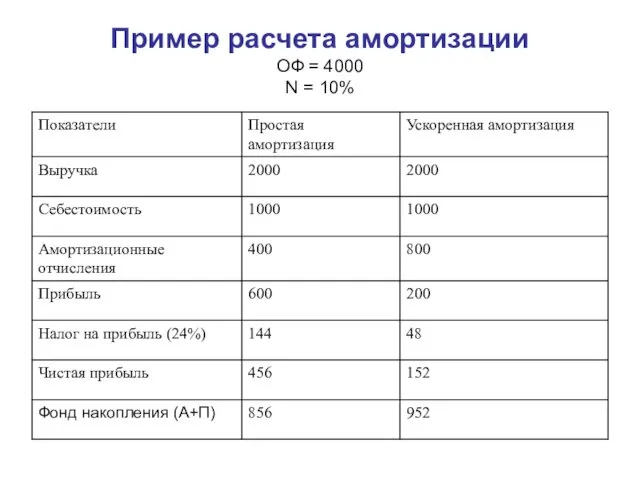

- 16. Пример расчета амортизации ОФ = 4000 N = 10%

- 17. Амортизационные отчисления начисляются ежемесячно в размере 1/12 от годовой суммы Амортизационная политика решает вопросы регулирования себестоимости,

- 18. 4. Эффективность использования основных фондов Эффективность использования основных фондов оцениваются в динамике, общего норматива не существует,

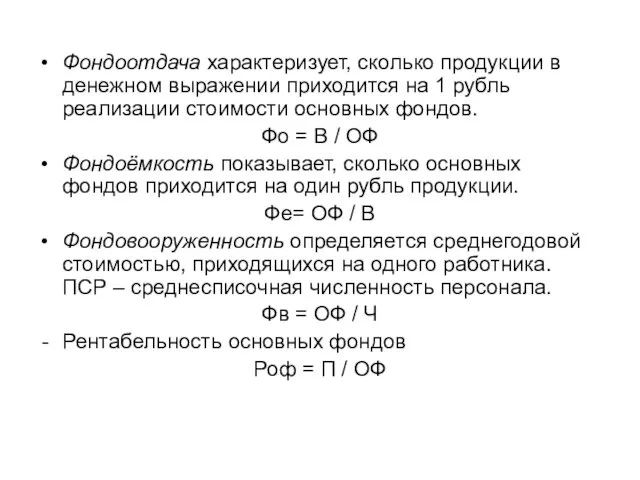

- 19. Фондоотдача характеризует, сколько продукции в денежном выражении приходится на 1 рубль реализации стоимости основных фондов. Фо

- 21. Скачать презентацию

Ресурсы - это факторы, необходимые для производства определенных благ.

Экономические ресурсы

Ресурсы - это факторы, необходимые для производства определенных благ.

Экономические ресурсы

Капитал как вид ресурса подразделяется как основной и оборотный.

Основной капитал используется

Капитал как вид ресурса подразделяется как основной и оборотный.

Основной капитал используется

Оборотный капитал используется полностью в течении одного оборота и

Оборотный капитал используется полностью в течении одного оборота и

1. Классификация основных фондов

По принадлежности предприятию

Собственные

арендованные

В зависимости от сферы

1. Классификация основных фондов

По принадлежности предприятию

Собственные

арендованные

В зависимости от сферы

В соответствии с общероссийским классификатором

- Здания

Сооружения, инженерно – строительные объекты

Передаточные

В соответствии с общероссийским классификатором

- Здания

Сооружения, инженерно – строительные объекты

Передаточные

По степени участия в процессе производства:

Активные (машины, оборудование, которые непосредственно

По степени участия в процессе производства:

Активные (машины, оборудование, которые непосредственно

2. Учет и оценка основных фондов

Учет основных фондов – это денежная

2. Учет и оценка основных фондов

Учет основных фондов – это денежная

Методы оценки основных фондов:

По полной первоначальной стоимости

Фактическая стоимость по цене

Методы оценки основных фондов:

По полной первоначальной стоимости

Фактическая стоимость по цене

Пример расчета остаточной стоимости

Первоначальная стоимость здания предприятия составляет

Пример расчета остаточной стоимости

Первоначальная стоимость здания предприятия составляет

Оценка основных фондов по восстановительной стоимости становится актуальным в периоды постоянного

Оценка основных фондов по восстановительной стоимости становится актуальным в периоды постоянного

Списание основных средств производится по ликвидационной стоимости.

Ликвидационная стоимость -

Списание основных средств производится по ликвидационной стоимости.

Ликвидационная стоимость -

3. Амортизационные отчисления

Особенностью основных фондов является перенесение их стоимости на

3. Амортизационные отчисления

Особенностью основных фондов является перенесение их стоимости на

Амортизационные отчисления начисляются ежемесячно в размере 1/12 от годовой суммы

Амортизационные отчисления начисляются ежемесячно в размере 1/12 от годовой суммы

Методы амортизационных отчислений:

линейный - производится по первоначальной стоимости и норме

Методы амортизационных отчислений:

линейный - производится по первоначальной стоимости и норме

Пример расчета амортизации

ОФ = 4000

N = 10%

Пример расчета амортизации

ОФ = 4000

N = 10%

Амортизационные отчисления начисляются ежемесячно в размере 1/12 от годовой суммы

Амортизационные отчисления начисляются ежемесячно в размере 1/12 от годовой суммы

4. Эффективность использования основных фондов

Эффективность использования основных фондов оцениваются в динамике,

4. Эффективность использования основных фондов

Эффективность использования основных фондов оцениваются в динамике,

Фондоотдача характеризует, сколько продукции в денежном выражении приходится на 1 рубль

Фондоотдача характеризует, сколько продукции в денежном выражении приходится на 1 рубль

Деньги и кредитно-денежная политика

Деньги и кредитно-денежная политика Мировой опыт валютных ограничений

Мировой опыт валютных ограничений Непрофильные активы АО Россельхозбанк: коммерческая недвижимость и земельные участки

Непрофильные активы АО Россельхозбанк: коммерческая недвижимость и земельные участки Кредитно-денежная система

Кредитно-денежная система Бухгалтерский учет и анализ движения денежных средств на предприятии (АО Птицефабрика Краснодонская)

Бухгалтерский учет и анализ движения денежных средств на предприятии (АО Птицефабрика Краснодонская) Сообщество многодетных семей. Вологодская областная общественная организация

Сообщество многодетных семей. Вологодская областная общественная организация Организация финансирования деятельности предприятия

Организация финансирования деятельности предприятия DevOps практики. Тинькофф

DevOps практики. Тинькофф Проект по формированию и реализации финансовой политики на ОАО МРСК-Урала

Проект по формированию и реализации финансовой политики на ОАО МРСК-Урала Налогоплательщики и плательщики сборов. Тема 10

Налогоплательщики и плательщики сборов. Тема 10 Прибыль слов

Прибыль слов Изменение порядка применения КОСГУ в 2019 году

Изменение порядка применения КОСГУ в 2019 году Синдицирлық және контокорренттік несие

Синдицирлық және контокорренттік несие Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей

Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей Заработная плата учителя гимназии

Заработная плата учителя гимназии Спрос на деньги

Спрос на деньги Финансовая безопасность государства

Финансовая безопасность государства X5 Retail Group и ПАО Магнит

X5 Retail Group и ПАО Магнит Основы законодательства о закупках

Основы законодательства о закупках Этика и независимость аудитора

Этика и независимость аудитора Деньги и их функции

Деньги и их функции Планирование аудита финансовой отчетности

Планирование аудита финансовой отчетности Инвестиционная деятельность предприятия ТЭК

Инвестиционная деятельность предприятия ТЭК Могилевская область. Информация по объектам коммунальной собственности не проданным на аукционах

Могилевская область. Информация по объектам коммунальной собственности не проданным на аукционах Изучение страховых продуктов компании АО ГСК ЮГОРИЯ. Отчет о производственной практике

Изучение страховых продуктов компании АО ГСК ЮГОРИЯ. Отчет о производственной практике Основи калькулювання

Основи калькулювання Заработная плата и стимулирование труда

Заработная плата и стимулирование труда Перечень показателей, которые необходимо прогнозировать в сфере Промышленность и инвестиции

Перечень показателей, которые необходимо прогнозировать в сфере Промышленность и инвестиции