- Резервы по сомнительным долгам

Содержание

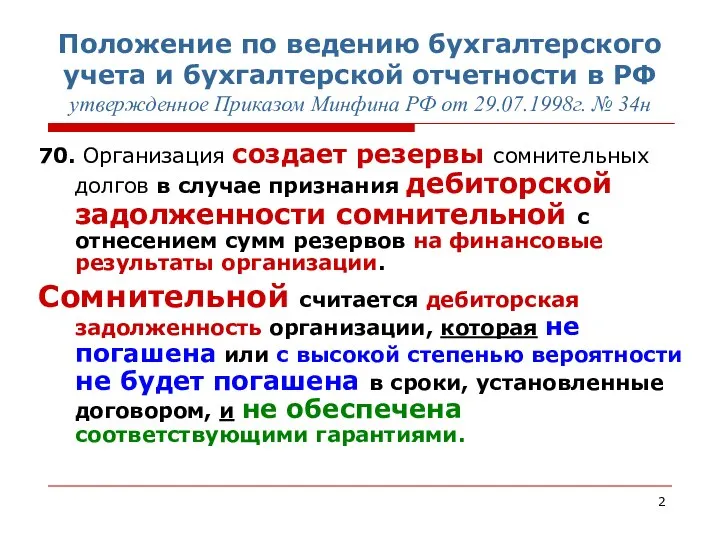

- 2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ утвержденное Приказом Минфина РФ от 29.07.1998г.

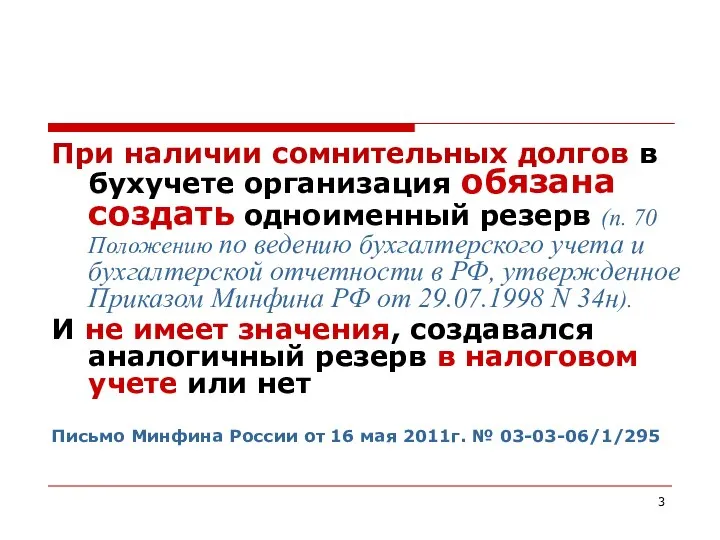

- 3. При наличии сомнительных долгов в бухучете организация обязана создать одноименный резерв (п. 70 Положению по ведению

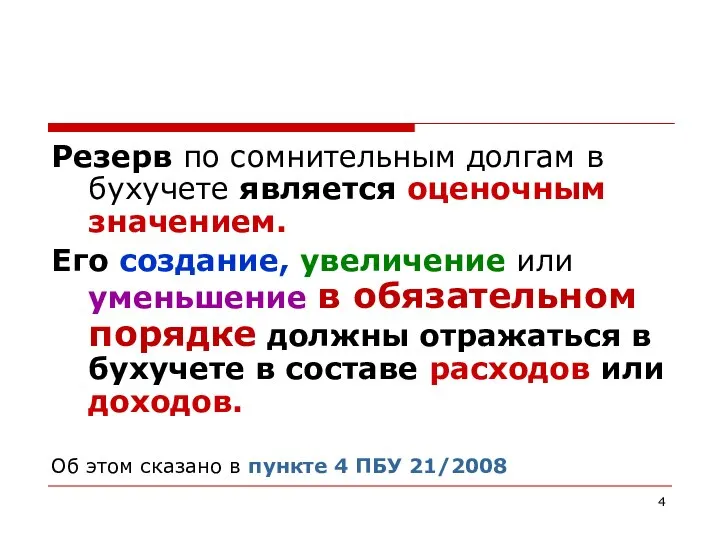

- 4. Резерв по сомнительным долгам в бухучете является оценочным значением. Его создание, увеличение или уменьшение в обязательном

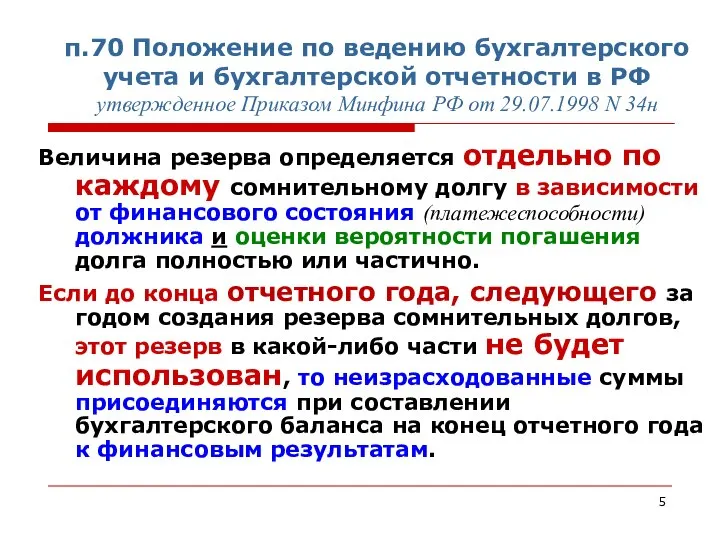

- 5. п.70 Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ утвержденное Приказом Минфина РФ от

- 6. Порядок формирования резерва по сомнительным долгам в бухучете законодательно не урегулирован. Поэтому организация должна разработать его

- 7. Как определить платежеспособность должника (вероятность погашения дебиторской задолженности) в целях определения величины резерва по сомнительным долгам

- 8. ПБУ 4/99 «Бухгалтерская отчетность организации» утверждено Приказом Минфина РФ от 6.07.99г №43н 42. Бухгалтерская отчетность является

- 9. По данным отчетности рассчитывается ряд стандартных коэффициентов, значения которых отражают финансовое положение должника, т.е. его платежеспособность

- 10. Анализ платежеспособности организации

- 11. Платежеспособность это возможность организации вовремя оплачивать свои долги. Это основной показатель стабильности ее финансового состояния. Иногда

- 12. В более конкретном смысле платежеспособность - это наличие у организации денежных средств и их эквивалентов, достаточных

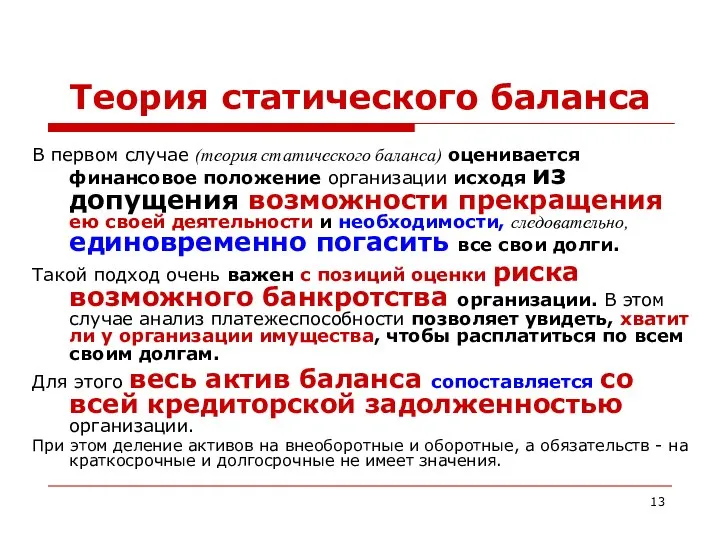

- 13. Теория статического баланса В первом случае (теория статического баланса) оценивается финансовое положение организации исходя из допущения

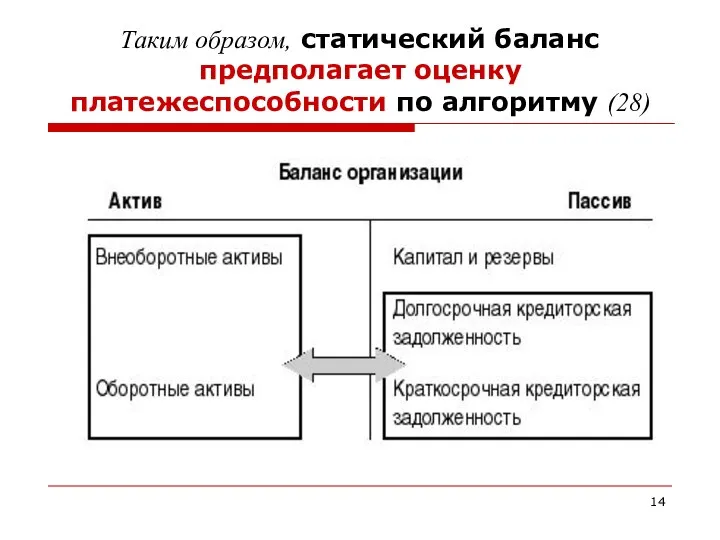

- 14. Таким образом, статический баланс предполагает оценку платежеспособности по алгоритму (28)

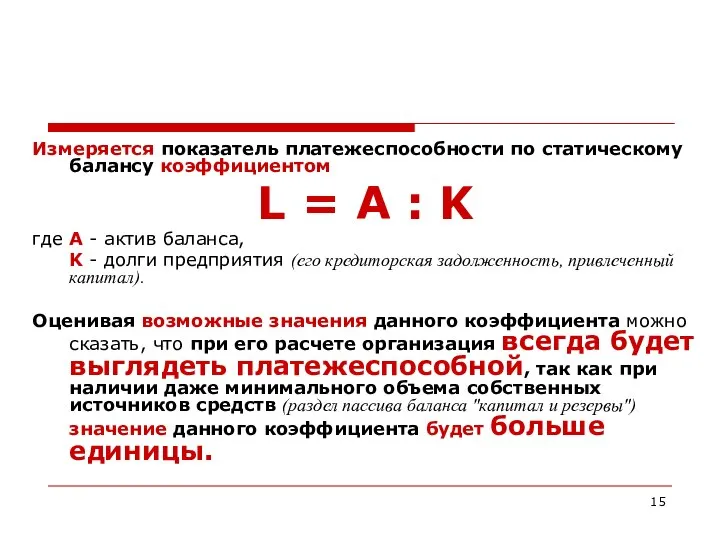

- 15. Измеряется показатель платежеспособности по статическому балансу коэффициентом L = A : K где А - актив

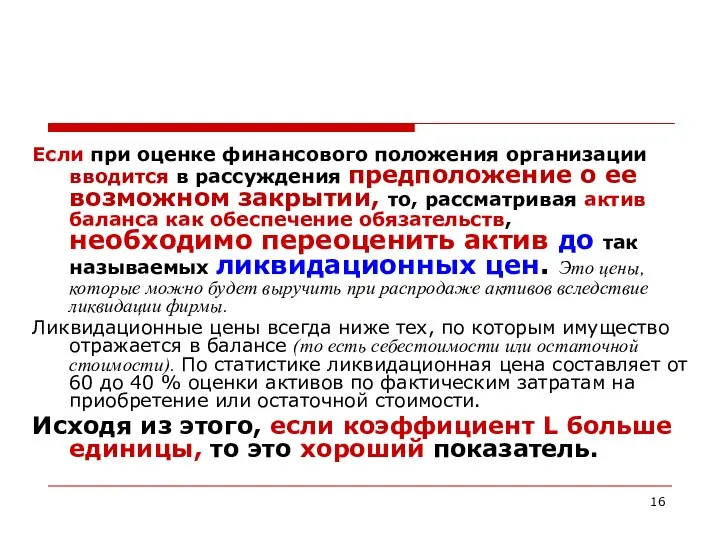

- 16. Если при оценке финансового положения организации вводится в рассуждения предположение о ее возможном закрытии, то, рассматривая

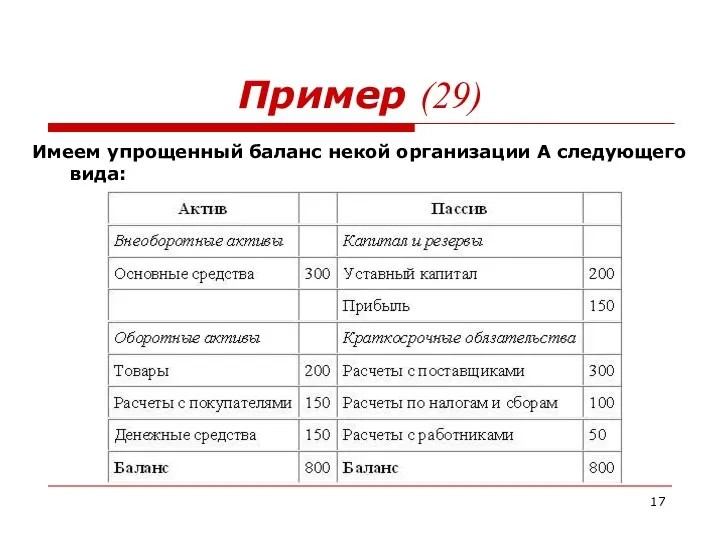

- 17. Пример (29) Имеем упрощенный баланс некой организации А следующего вида:

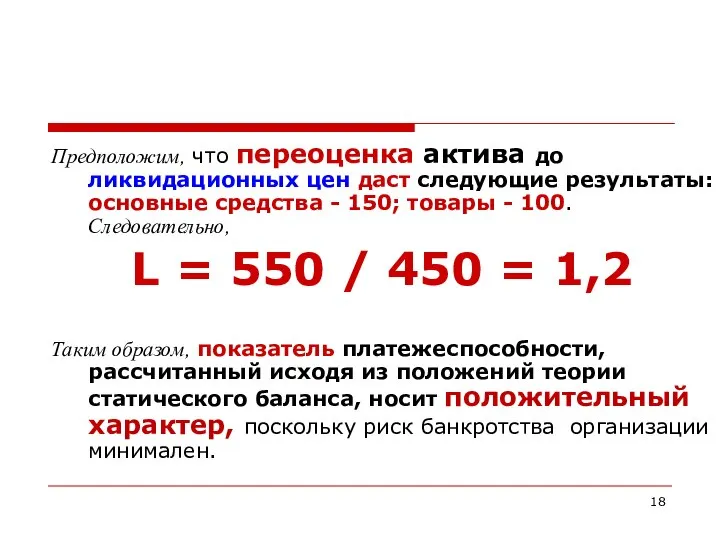

- 18. Предположим, что переоценка актива до ликвидационных цен даст следующие результаты: основные средства - 150; товары -

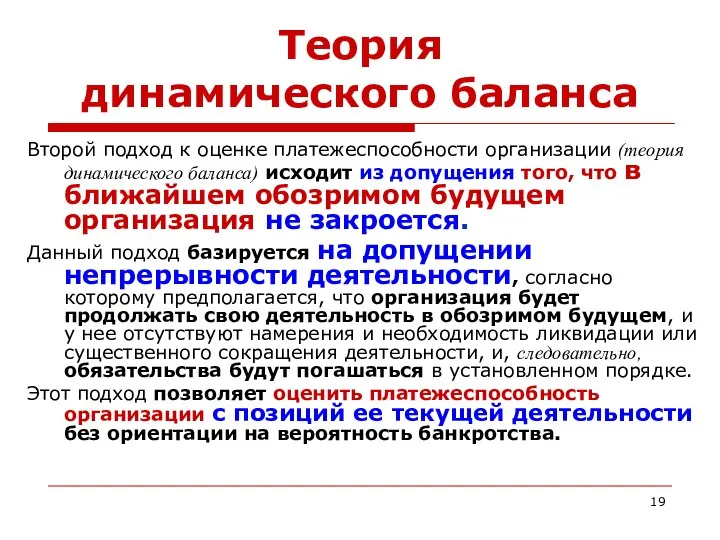

- 19. Теория динамического баланса Второй подход к оценке платежеспособности организации (теория динамического баланса) исходит из допущения того,

- 20. В этом случае в качестве обеспечения текущих (краткосрочных) обязательств организации рассматриваются те активы, которые в ближайшее

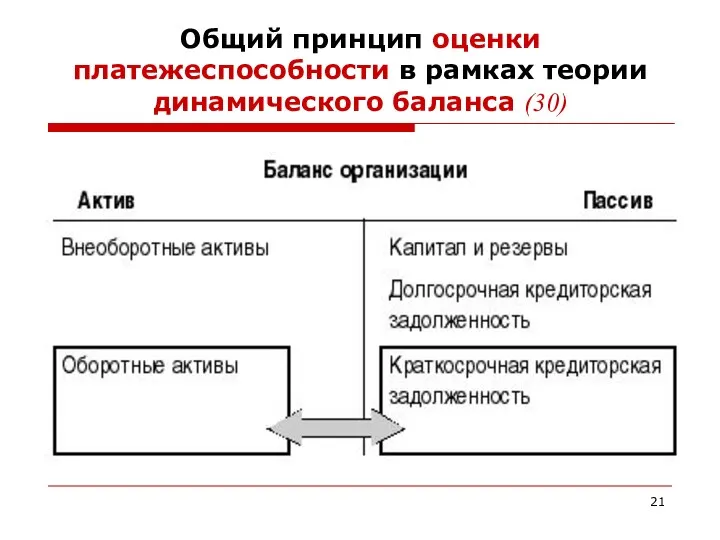

- 21. Общий принцип оценки платежеспособности в рамках теории динамического баланса (30)

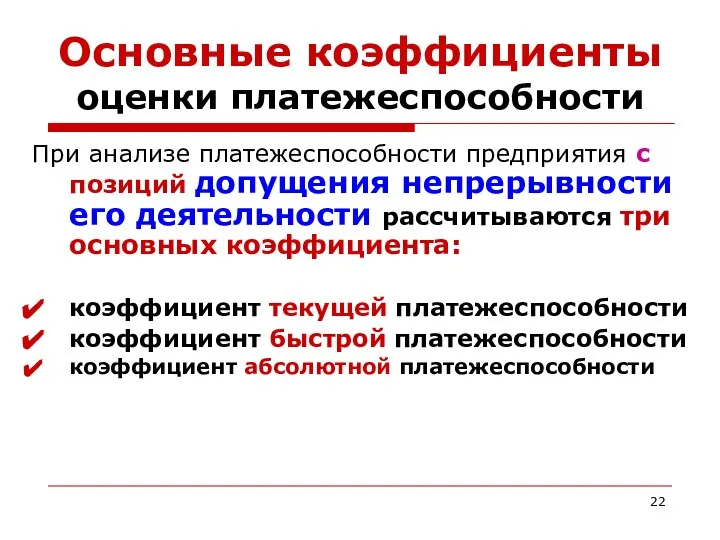

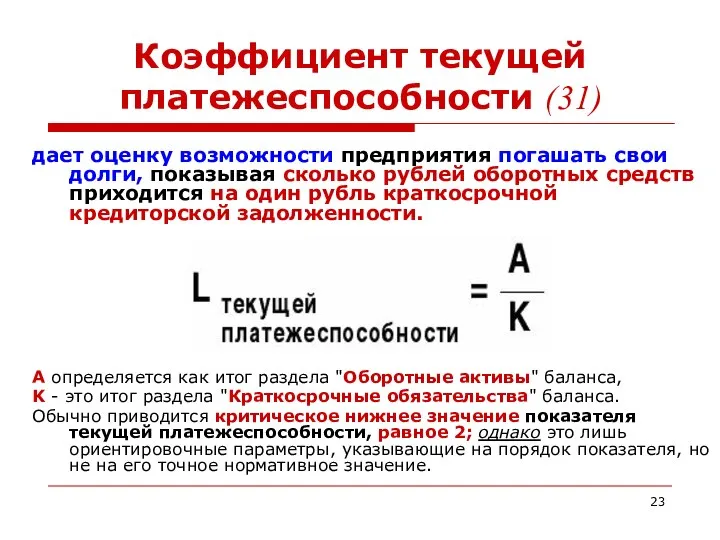

- 22. Основные коэффициенты оценки платежеспособности При анализе платежеспособности предприятия с позиций допущения непрерывности его деятельности рассчитываются три

- 23. Коэффициент текущей платежеспособности (31) дает оценку возможности предприятия погашать свои долги, показывая сколько рублей оборотных средств

- 24. в нашем примере Lтп = 500 / 450 = 1,1 Таким образом, значение коэффициента Lтп существенно

- 25. Следует помнить, что такой элемент оборотных активов организации как запасы отражается в балансе по ценам приобретения.

- 26. Коэффициент быстрой платежеспособности (32) из числителя исключается такой показатель как запасы, то есть материалы, полуфабрикаты, готовая

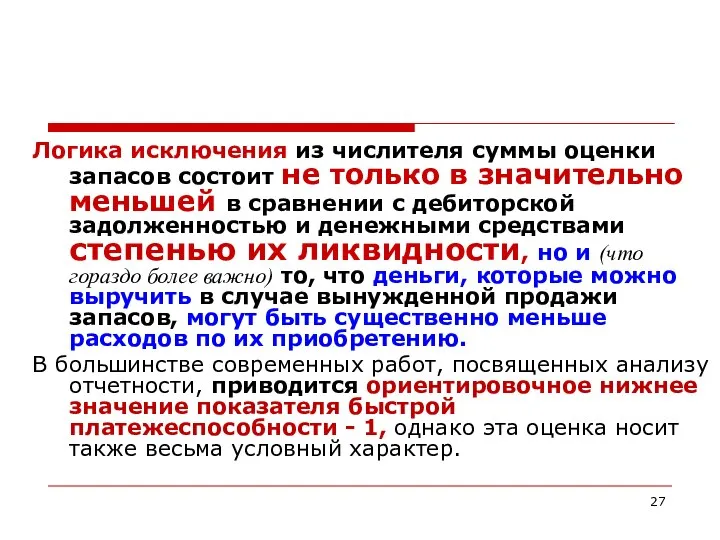

- 27. Логика исключения из числителя суммы оценки запасов состоит не только в значительно меньшей в сравнении с

- 28. По данным нашего примера значение коэффициента быстрой платежеспособности составит: Lбп = 300 / 450 = 0,6

- 29. Коэффициент абсолютной платежеспособности (33) является наиболее жестким критерием ликвидности предприятия, показывая, какая часть краткосрочных заемных обязательств

- 30. В нашем примере: Lап = 150 / 450 = 0,3 Таким образом, 30 % имеющихся у

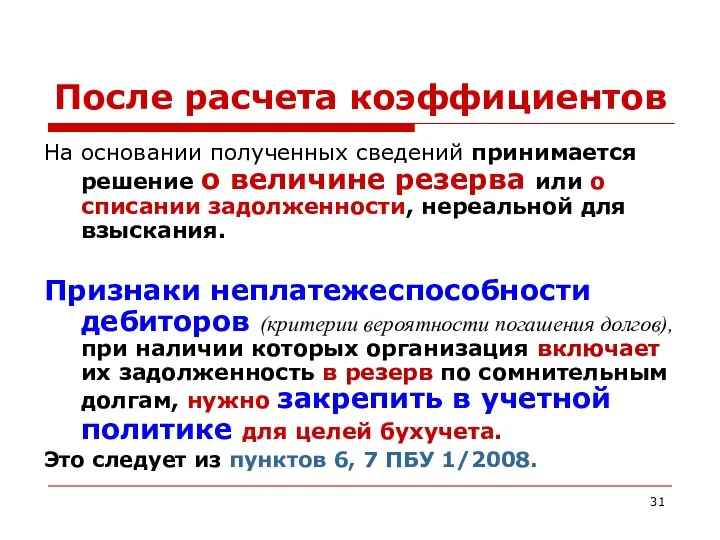

- 31. После расчета коэффициентов На основании полученных сведений принимается решение о величине резерва или о списании задолженности,

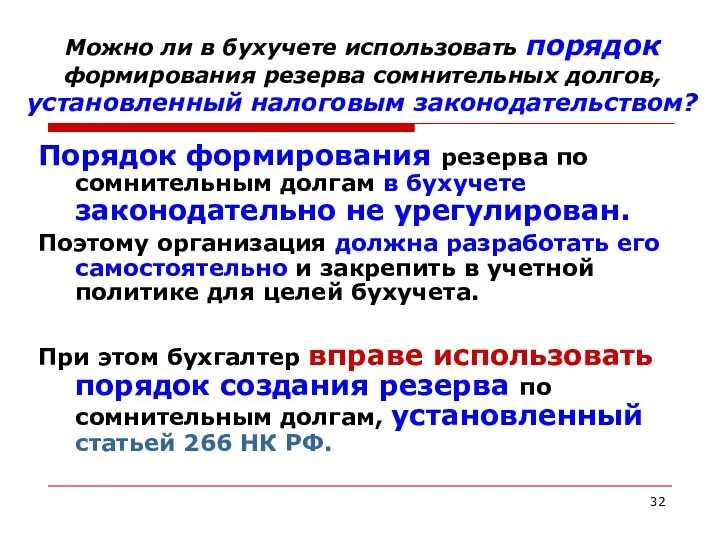

- 32. Можно ли в бухучете использовать порядок формирования резерва сомнительных долгов, установленный налоговым законодательством? Порядок формирования резерва

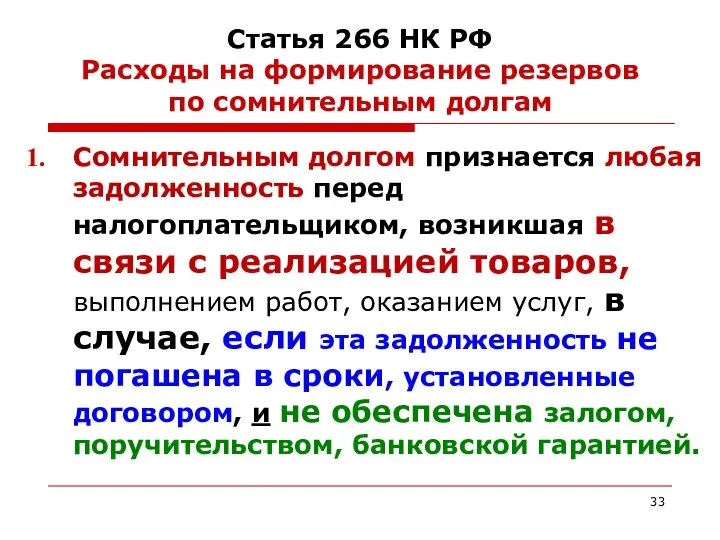

- 33. Статья 266 НК РФ Расходы на формирование резервов по сомнительным долгам Сомнительным долгом признается любая задолженность

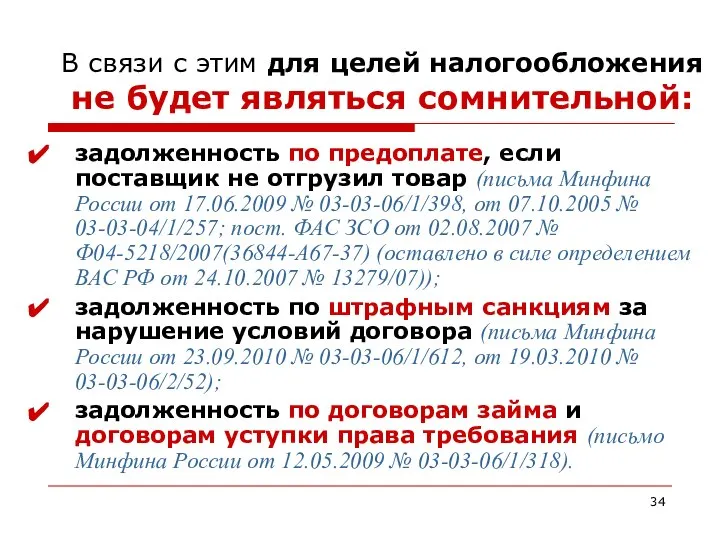

- 34. В связи с этим для целей налогообложения не будет являться сомнительной: задолженность по предоплате, если поставщик

- 35. п.1 Статья 266 НК РФ Расходы на формирование резервов по сомнительным долгам При наличии у налогоплательщика

- 36. Например, У компании есть три задолженности: дебиторская сроком возникновения 96 календарных дней – 150 тыс. руб.

- 37. 2. Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный

- 38. Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя

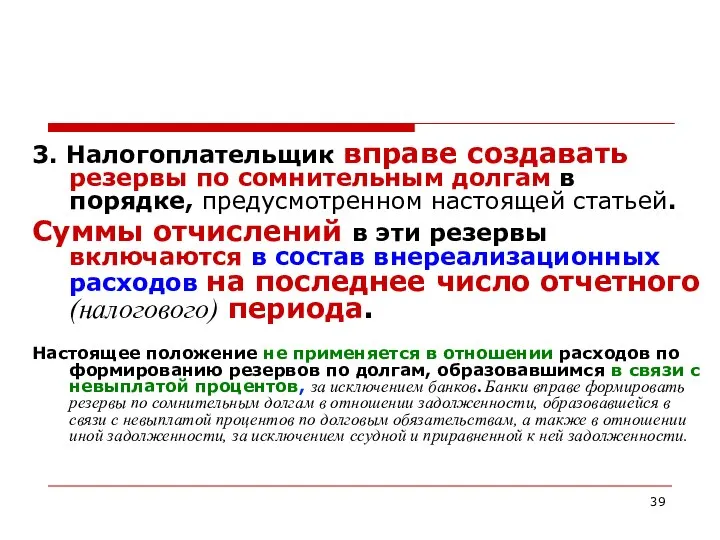

- 39. 3. Налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном настоящей статьей. Суммы отчислений в

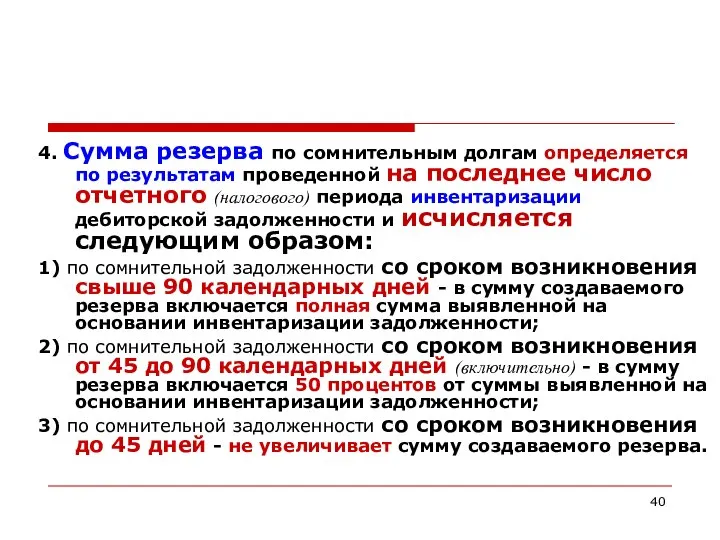

- 40. 4. Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода

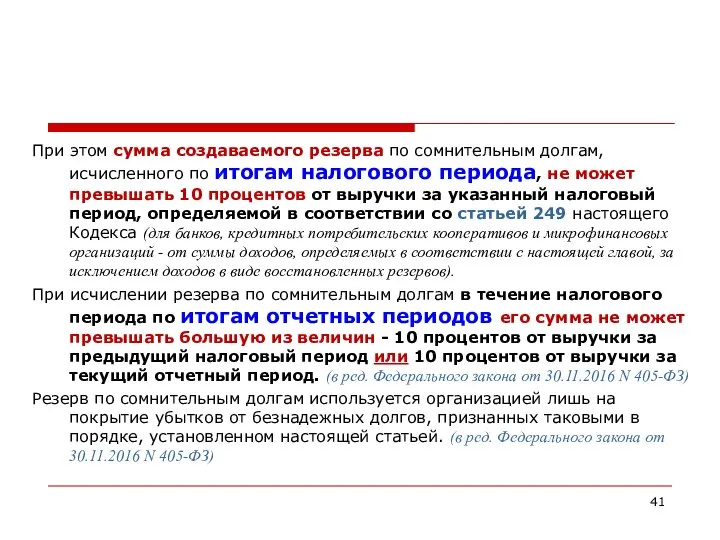

- 41. При этом сумма создаваемого резерва по сомнительным долгам, исчисленного по итогам налогового периода, не может превышать

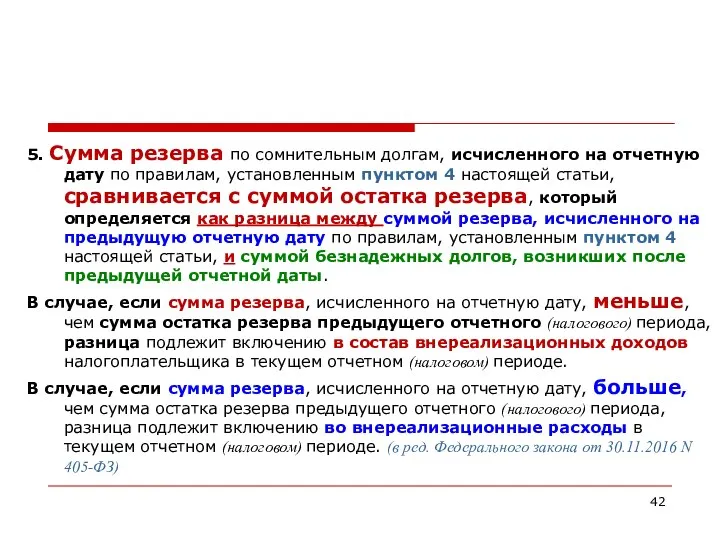

- 42. 5. Сумма резерва по сомнительным долгам, исчисленного на отчетную дату по правилам, установленным пунктом 4 настоящей

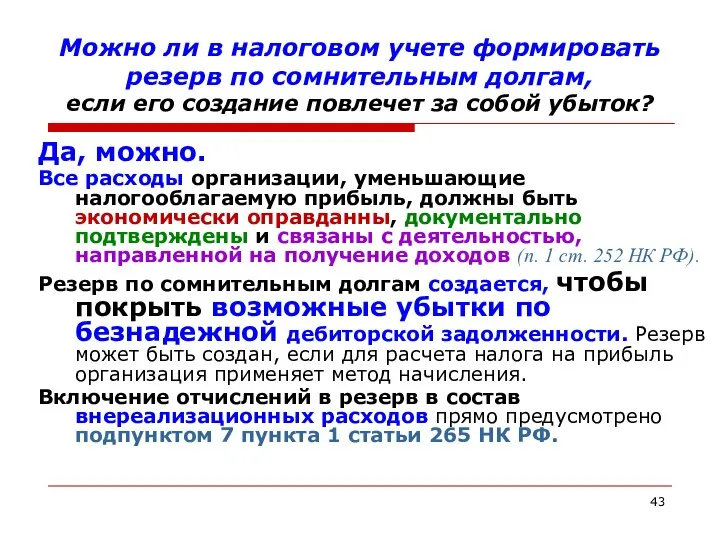

- 43. Можно ли в налоговом учете формировать резерв по сомнительным долгам, если его создание повлечет за собой

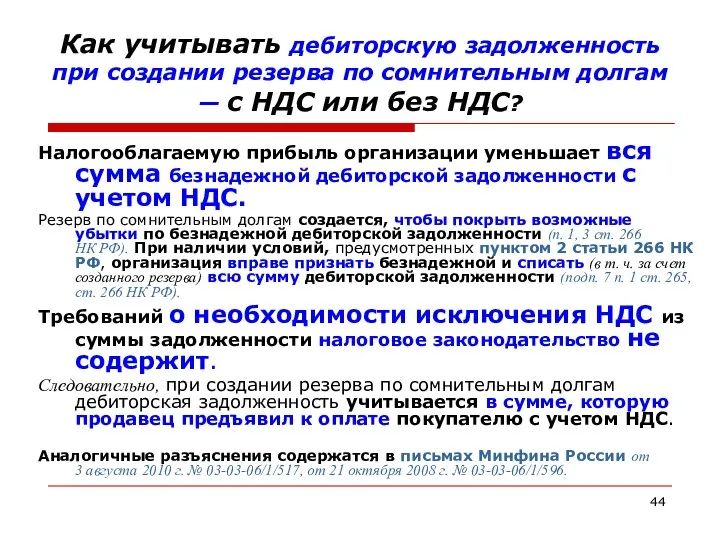

- 44. Как учитывать дебиторскую задолженность при создании резерва по сомнительным долгам — с НДС или без НДС?

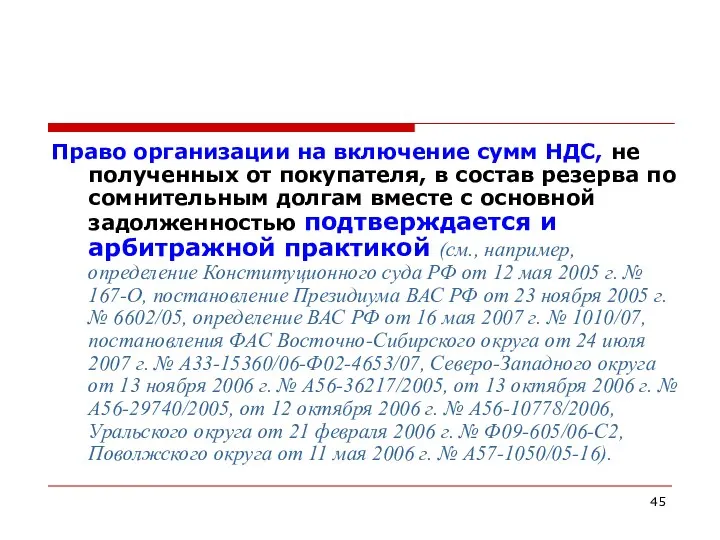

- 45. Право организации на включение сумм НДС, не полученных от покупателя, в состав резерва по сомнительным долгам

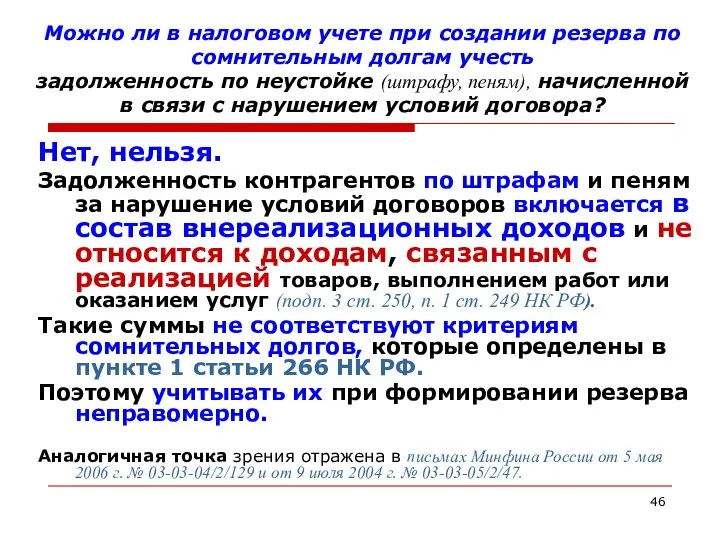

- 46. Можно ли в налоговом учете при создании резерва по сомнительным долгам учесть задолженность по неустойке (штрафу,

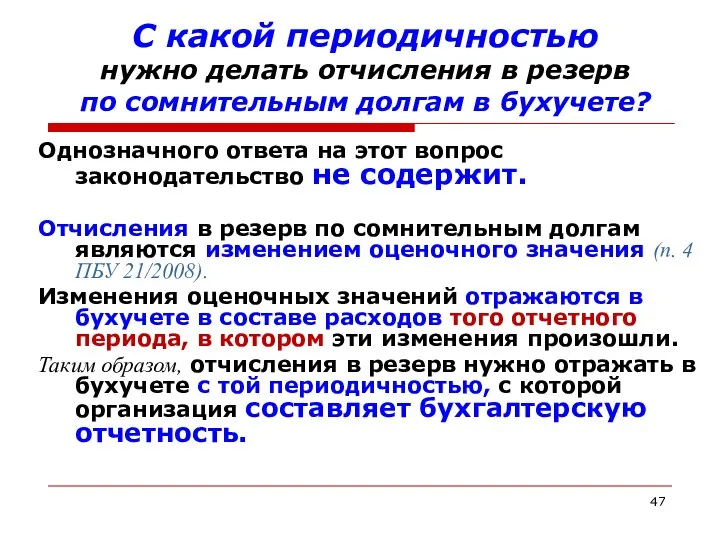

- 47. С какой периодичностью нужно делать отчисления в резерв по сомнительным долгам в бухучете? Однозначного ответа на

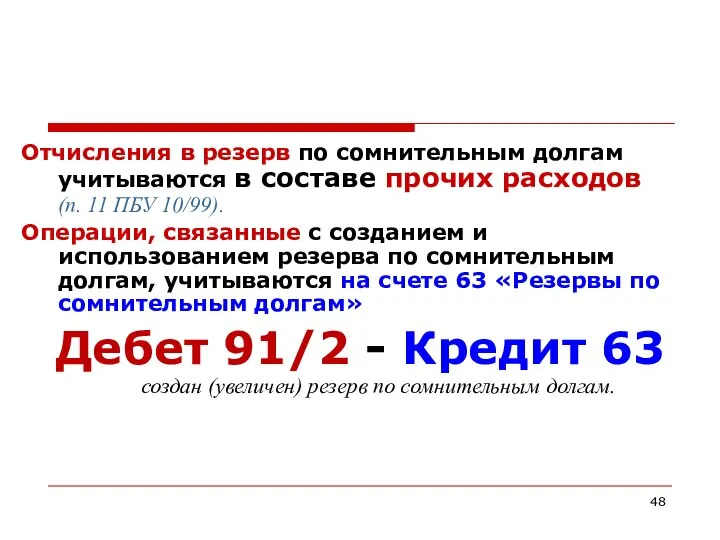

- 48. Отчисления в резерв по сомнительным долгам учитываются в составе прочих расходов (п. 11 ПБУ 10/99). Операции,

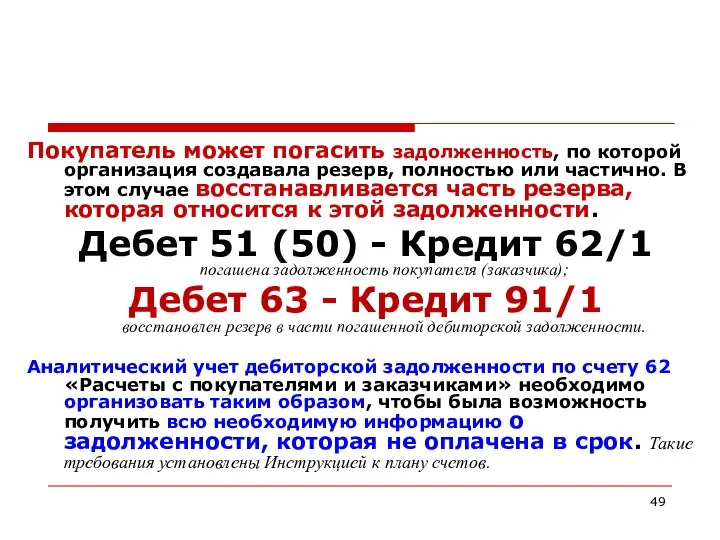

- 49. Покупатель может погасить задолженность, по которой организация создавала резерв, полностью или частично. В этом случае восстанавливается

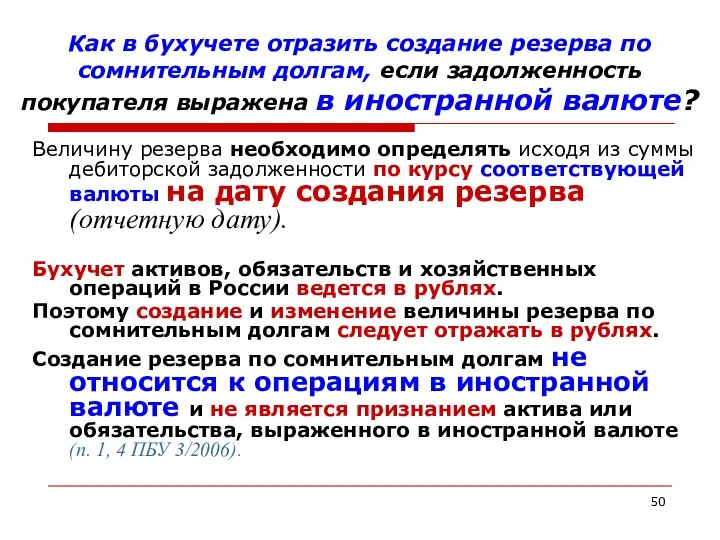

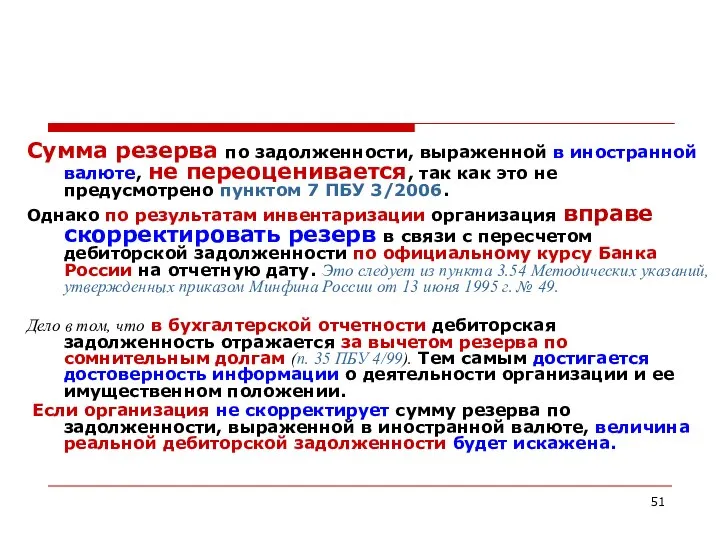

- 50. Как в бухучете отразить создание резерва по сомнительным долгам, если задолженность покупателя выражена в иностранной валюте?

- 51. Сумма резерва по задолженности, выраженной в иностранной валюте, не переоценивается, так как это не предусмотрено пунктом

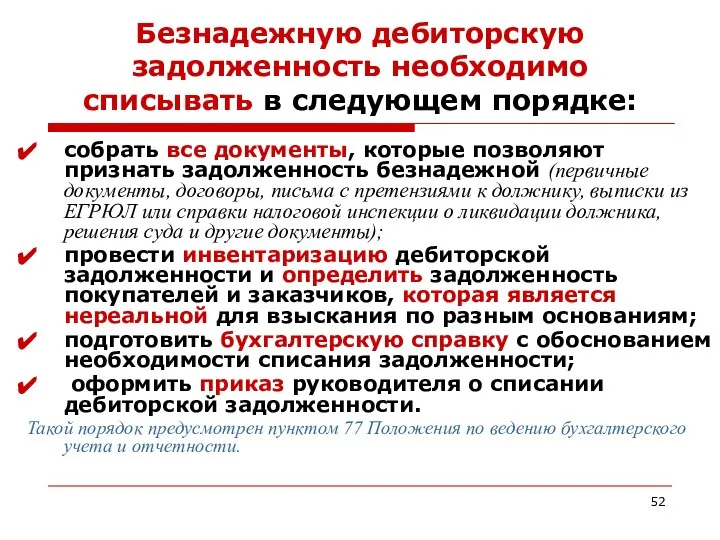

- 52. Безнадежную дебиторскую задолженность необходимо списывать в следующем порядке: собрать все документы, которые позволяют признать задолженность безнадежной

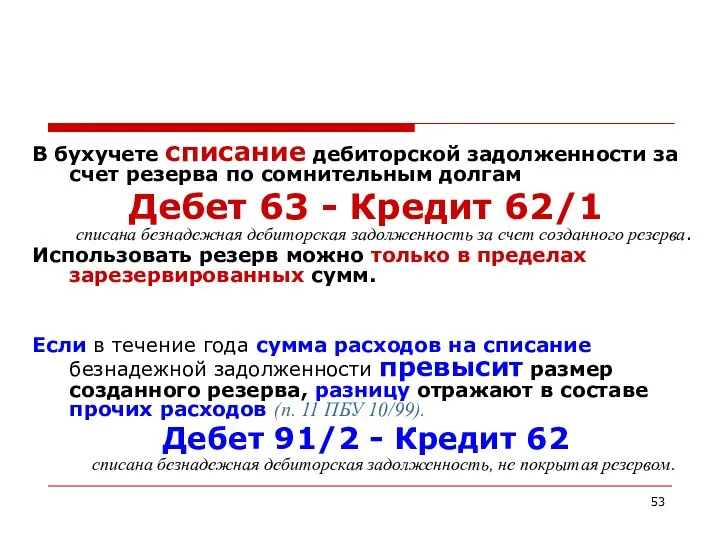

- 53. В бухучете списание дебиторской задолженности за счет резерва по сомнительным долгам Дебет 63 - Кредит 62/1

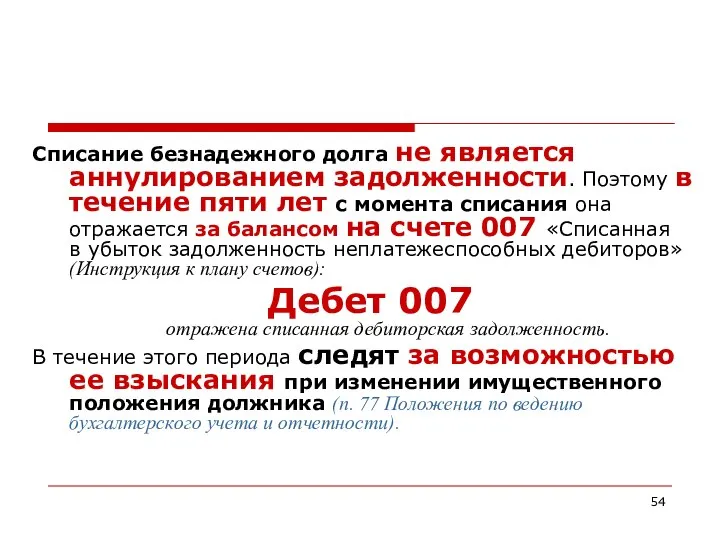

- 54. Списание безнадежного долга не является аннулированием задолженности. Поэтому в течение пяти лет с момента списания она

- 56. Скачать презентацию

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

утвержденное

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ утвержденное

При наличии сомнительных долгов в бухучете организация обязана создать одноименный резерв

При наличии сомнительных долгов в бухучете организация обязана создать одноименный резерв

Резерв по сомнительным долгам в бухучете является оценочным значением.

Его создание,

Резерв по сомнительным долгам в бухучете является оценочным значением.

Его создание,

п.70 Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

п.70 Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Порядок формирования резерва по сомнительным долгам в бухучете законодательно не урегулирован.

Порядок формирования резерва по сомнительным долгам в бухучете законодательно не урегулирован.

Как определить платежеспособность должника (вероятность погашения дебиторской задолженности) в целях определения

Как определить платежеспособность должника (вероятность погашения дебиторской задолженности) в целях определения

ПБУ 4/99 «Бухгалтерская

отчетность организации»

утверждено Приказом Минфина РФ от 6.07.99г

ПБУ 4/99 «Бухгалтерская отчетность организации» утверждено Приказом Минфина РФ от 6.07.99г

По данным отчетности рассчитывается ряд стандартных коэффициентов, значения которых отражают финансовое

По данным отчетности рассчитывается ряд стандартных коэффициентов, значения которых отражают финансовое

Анализ платежеспособности организации

Анализ платежеспособности организации

Платежеспособность

это возможность организации вовремя оплачивать свои долги.

Это основной показатель

Платежеспособность

это возможность организации вовремя оплачивать свои долги.

Это основной показатель

В более конкретном смысле платежеспособность - это наличие у организации денежных

В более конкретном смысле платежеспособность - это наличие у организации денежных

Теория статического баланса

В первом случае (теория статического баланса) оценивается финансовое положение

Теория статического баланса

В первом случае (теория статического баланса) оценивается финансовое положение

Таким образом, статический баланс предполагает оценку платежеспособности по алгоритму (28)

Таким образом, статический баланс предполагает оценку платежеспособности по алгоритму (28)

Измеряется показатель платежеспособности по статическому балансу коэффициентом

L = A :

Измеряется показатель платежеспособности по статическому балансу коэффициентом

L = A :

Если при оценке финансового положения организации вводится в рассуждения предположение о

Если при оценке финансового положения организации вводится в рассуждения предположение о

Пример (29)

Имеем упрощенный баланс некой организации А следующего вида:

Пример (29)

Имеем упрощенный баланс некой организации А следующего вида:

Предположим, что переоценка актива до ликвидационных цен даст следующие результаты: основные

Предположим, что переоценка актива до ликвидационных цен даст следующие результаты: основные

Теория

динамического баланса

Второй подход к оценке платежеспособности организации (теория динамического баланса)

Теория

динамического баланса

Второй подход к оценке платежеспособности организации (теория динамического баланса)

В этом случае в качестве обеспечения текущих (краткосрочных) обязательств организации рассматриваются

В этом случае в качестве обеспечения текущих (краткосрочных) обязательств организации рассматриваются

Общий принцип оценки платежеспособности в рамках теории динамического баланса (30)

Общий принцип оценки платежеспособности в рамках теории динамического баланса (30)

Основные коэффициенты оценки платежеспособности

При анализе платежеспособности предприятия с позиций допущения непрерывности

Основные коэффициенты оценки платежеспособности

При анализе платежеспособности предприятия с позиций допущения непрерывности

Коэффициент текущей платежеспособности (31)

дает оценку возможности предприятия погашать свои долги,

Коэффициент текущей платежеспособности (31)

дает оценку возможности предприятия погашать свои долги,

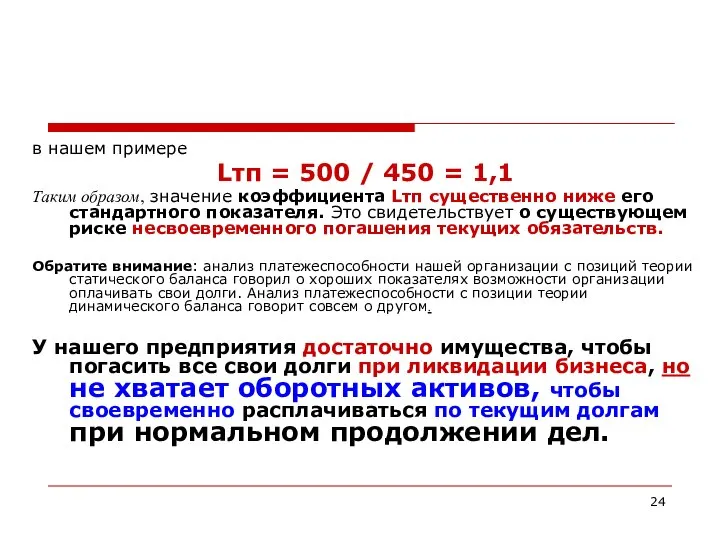

в нашем примере

Lтп = 500 / 450 = 1,1

Таким образом, значение

в нашем примере

Lтп = 500 / 450 = 1,1

Таким образом, значение

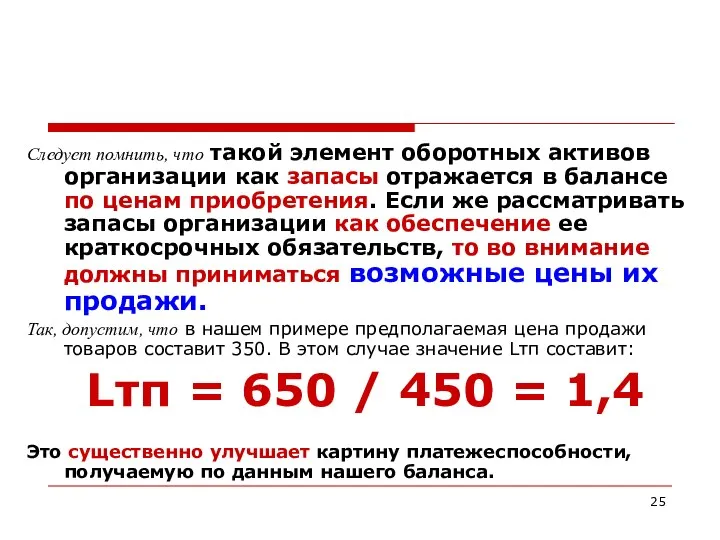

Следует помнить, что такой элемент оборотных активов организации как запасы отражается

Следует помнить, что такой элемент оборотных активов организации как запасы отражается

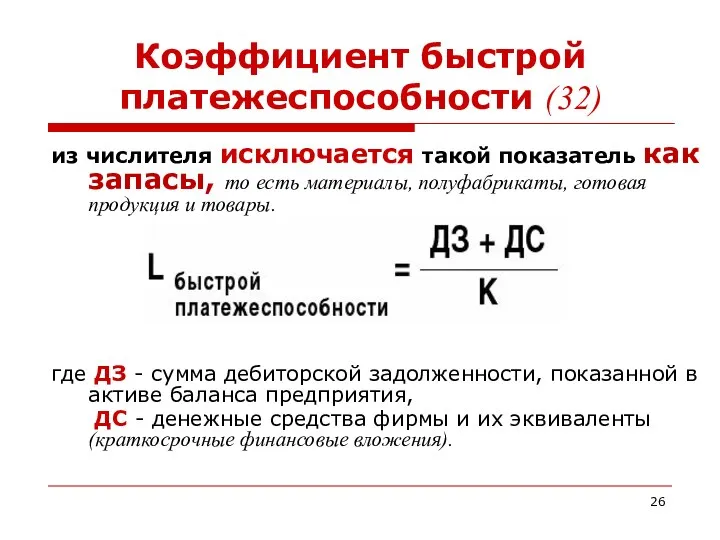

Коэффициент быстрой платежеспособности (32)

из числителя исключается такой показатель как запасы,

Коэффициент быстрой платежеспособности (32)

из числителя исключается такой показатель как запасы,

Логика исключения из числителя суммы оценки запасов состоит не только в

Логика исключения из числителя суммы оценки запасов состоит не только в

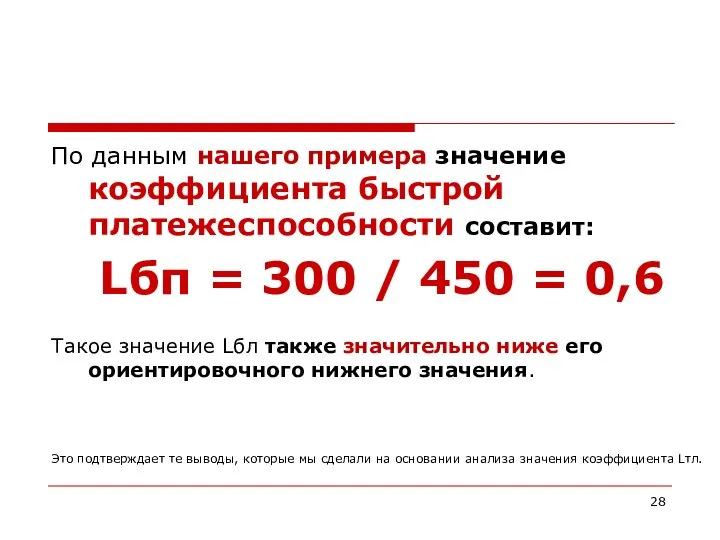

По данным нашего примера значение коэффициента быстрой платежеспособности составит:

Lбп = 300

По данным нашего примера значение коэффициента быстрой платежеспособности составит:

Lбп = 300

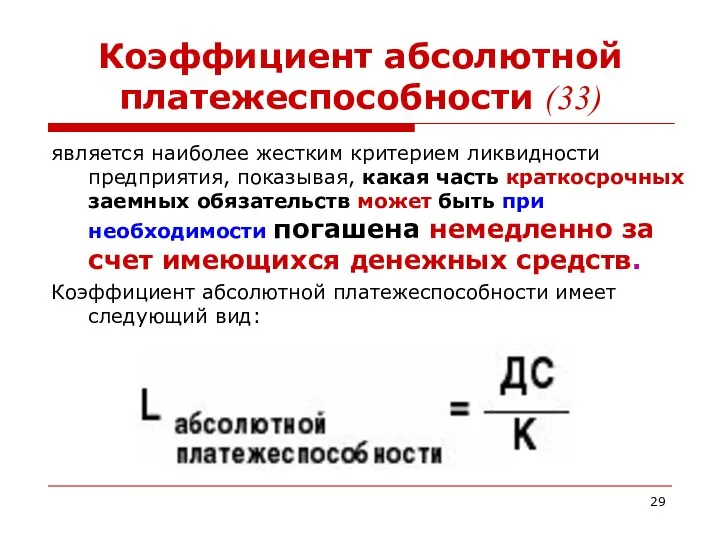

Коэффициент абсолютной платежеспособности (33)

является наиболее жестким критерием ликвидности предприятия, показывая,

Коэффициент абсолютной платежеспособности (33)

является наиболее жестким критерием ликвидности предприятия, показывая,

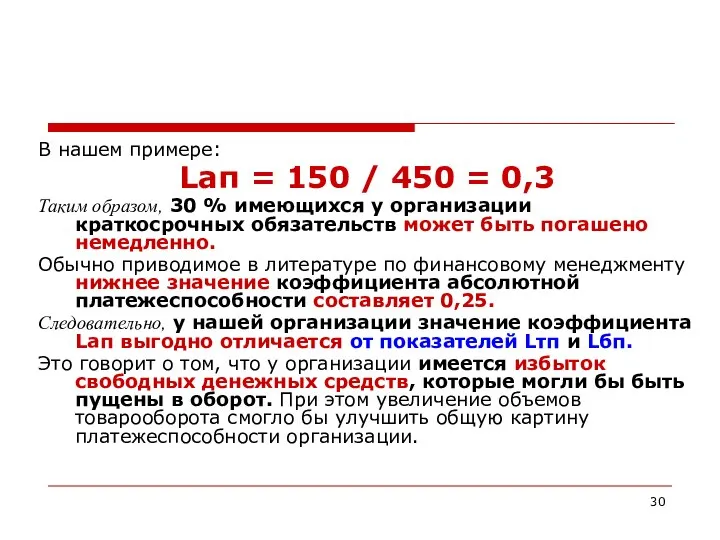

В нашем примере:

Lап = 150 / 450 = 0,3

Таким образом, 30

В нашем примере:

Lап = 150 / 450 = 0,3

Таким образом, 30

После расчета коэффициентов

На основании полученных сведений принимается решение о величине резерва

После расчета коэффициентов

На основании полученных сведений принимается решение о величине резерва

Можно ли в бухучете использовать порядок формирования резерва сомнительных долгов, установленный

Можно ли в бухучете использовать порядок формирования резерва сомнительных долгов, установленный

Статья 266 НК РФ

Расходы на формирование резервов

по сомнительным долгам

Сомнительным долгом

Статья 266 НК РФ

Расходы на формирование резервов

по сомнительным долгам

Сомнительным долгом

В связи с этим для целей налогообложения

не будет являться сомнительной:

В связи с этим для целей налогообложения не будет являться сомнительной:

п.1 Статья 266 НК РФ

Расходы на формирование резервов

по сомнительным долгам

При

п.1 Статья 266 НК РФ

Расходы на формирование резервов

по сомнительным долгам

При

Например,

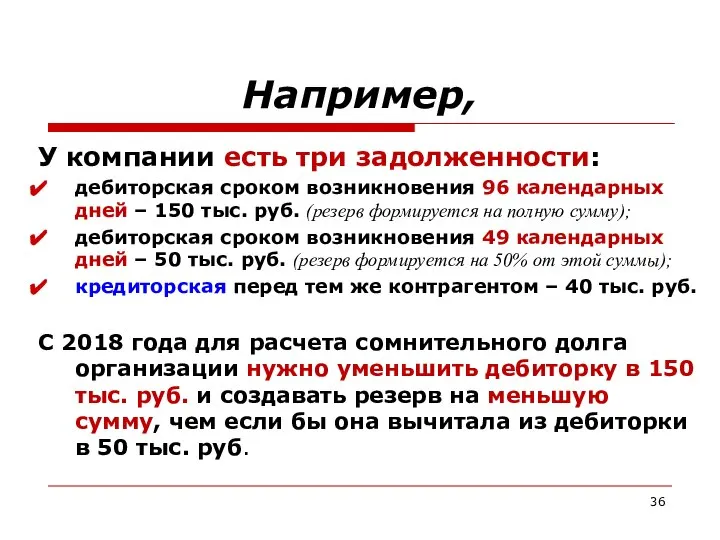

У компании есть три задолженности:

дебиторская сроком возникновения 96 календарных дней –

Например,

У компании есть три задолженности:

дебиторская сроком возникновения 96 календарных дней –

2. Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед

2. Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги, невозможность взыскания

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги, невозможность взыскания

3. Налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном

3. Налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном

4. Сумма резерва по сомнительным долгам определяется по результатам проведенной на

4. Сумма резерва по сомнительным долгам определяется по результатам проведенной на

При этом сумма создаваемого резерва по сомнительным долгам, исчисленного по итогам

При этом сумма создаваемого резерва по сомнительным долгам, исчисленного по итогам

5. Сумма резерва по сомнительным долгам, исчисленного на отчетную дату по

5. Сумма резерва по сомнительным долгам, исчисленного на отчетную дату по

Можно ли в налоговом учете формировать резерв по сомнительным долгам,

если

Можно ли в налоговом учете формировать резерв по сомнительным долгам, если

Как учитывать дебиторскую задолженность при создании резерва по сомнительным долгам —

Как учитывать дебиторскую задолженность при создании резерва по сомнительным долгам —

Право организации на включение сумм НДС, не полученных от покупателя, в

Право организации на включение сумм НДС, не полученных от покупателя, в

Можно ли в налоговом учете при создании резерва по сомнительным долгам

Можно ли в налоговом учете при создании резерва по сомнительным долгам

С какой периодичностью

нужно делать отчисления в резерв

по сомнительным долгам

С какой периодичностью нужно делать отчисления в резерв по сомнительным долгам

Отчисления в резерв по сомнительным долгам учитываются в составе прочих расходов

Отчисления в резерв по сомнительным долгам учитываются в составе прочих расходов

Покупатель может погасить задолженность, по которой организация создавала резерв, полностью или

Покупатель может погасить задолженность, по которой организация создавала резерв, полностью или

Как в бухучете отразить создание резерва по сомнительным долгам, если задолженность

Как в бухучете отразить создание резерва по сомнительным долгам, если задолженность

Сумма резерва по задолженности, выраженной в иностранной валюте, не переоценивается, так

Сумма резерва по задолженности, выраженной в иностранной валюте, не переоценивается, так

Безнадежную дебиторскую задолженность необходимо списывать в следующем порядке:

собрать все документы, которые

Безнадежную дебиторскую задолженность необходимо списывать в следующем порядке:

собрать все документы, которые

В бухучете списание дебиторской задолженности за счет резерва по сомнительным долгам

В бухучете списание дебиторской задолженности за счет резерва по сомнительным долгам

Списание безнадежного долга не является аннулированием задолженности. Поэтому в течение пяти

Списание безнадежного долга не является аннулированием задолженности. Поэтому в течение пяти

Качество бюджетного планирования на федеральном уровне

Качество бюджетного планирования на федеральном уровне Почему клиенты MIGESCO зарабатывают больше. Трейдеры

Почему клиенты MIGESCO зарабатывают больше. Трейдеры Обязательные нормативы банков. GFS New Hires training

Обязательные нормативы банков. GFS New Hires training Финансовая грамотность (2 - 3 класс)

Финансовая грамотность (2 - 3 класс) Воспитываем в детях финансовую грамотность

Воспитываем в детях финансовую грамотность Анализ и внутренний аудит финансово-хозяйственной деятельности организации

Анализ и внутренний аудит финансово-хозяйственной деятельности организации Затраты и себестоимость на предприятиях

Затраты и себестоимость на предприятиях Введение системы декларирования для всех физических лиц

Введение системы декларирования для всех физических лиц Что такое богатый человек

Что такое богатый человек Бюджетна система

Бюджетна система Бизнес-проект. Эффективность инвестиций. Поток наличности. Показатели эффективности проекта

Бизнес-проект. Эффективность инвестиций. Поток наличности. Показатели эффективности проекта Інвестиційна нерухомість

Інвестиційна нерухомість Бюджетная система РФ, её строение и характерные черты (тема 2)

Бюджетная система РФ, её строение и характерные черты (тема 2) Исполнение бюджета Юрьевецкого городского поселения Юрьевецкого муниципального района за 2016 год

Исполнение бюджета Юрьевецкого городского поселения Юрьевецкого муниципального района за 2016 год Государственная пенсионная система РФ

Государственная пенсионная система РФ Учет активов и обязательств, стоимость которых выражена в иностранной валюте (ПБУ 3/2006)

Учет активов и обязательств, стоимость которых выражена в иностранной валюте (ПБУ 3/2006) Преимущества и недостатки криптовалют

Преимущества и недостатки криптовалют Сущность и формы кредита

Сущность и формы кредита Разработка проекта мероприятий по увеличению прибыли

Разработка проекта мероприятий по увеличению прибыли Making banking accessible for Pakistan

Making banking accessible for Pakistan Обустройство школьного стадиона МБОУ Лицей № 18

Обустройство школьного стадиона МБОУ Лицей № 18 Термин финансы. Эволюция взглядов на сущность финансов

Термин финансы. Эволюция взглядов на сущность финансов Податкова політика і податкова система держави

Податкова політика і податкова система держави Сравнение акций компаний ММК и Северсталь

Сравнение акций компаний ММК и Северсталь Концепція формування інвестиційних програм при стимулюючому тарифоутворенні (2021 – 2033 роки)

Концепція формування інвестиційних програм при стимулюючому тарифоутворенні (2021 – 2033 роки) Вознаграждение за труд

Вознаграждение за труд Сертификат уверенности. Продление гарантии и долговременная защита техники

Сертификат уверенности. Продление гарантии и долговременная защита техники Розміри адміністративного збору за державну реєстрацію прав, внесення змін до записів ДРРП, державну реєстрацію змін

Розміри адміністративного збору за державну реєстрацію прав, внесення змін до записів ДРРП, державну реєстрацію змін