- Система бюджетирования в контроллинге. Тема 6

Содержание

- 2. ПЛАНИРОВАНИЕ И БЮДЖЕТИРОВАНИЕ: ПОНЯТИЯ Планирование − это особый тип процесс принятия решения по поводу будущих финансовых

- 3. КЛАССИФИКАЦИЯ БЮДЖЕТОВ В зависимости от поставленных задач различают следующие виды бюджетов: Генеральные Частные Статические Гибкие

- 4. ГЕНЕРАЛЬНЫЙ БЮДЖЕТ СОСТОИТ ИЗ 2 ЧАСТЕЙ: Операционный бюджет Финансовый бюджет

- 5. ГЕНЕРАЛЬНЫЙ БЮДЖЕТ ПРОИЗФВОДСТВЕННОГО ПРЕДПРИТИЯ: ОПЕРАЦИОННЫЙ БЮДЖЕТ Бюджет запасов продукции на конец планового периода Бюджет продаж Бюджет

- 6. ГЕНЕРАЛЬНЫЙ БЮДЖЕТ ПРОИЗФВОДСТВЕННОГО ПРЕДПРИТИЯ: ФИНАНСОВЫЙ БЮДЖЕТ Бюджет капитальных вложений Бюджет движения денежных средств ПРОГНОЗИРУЕМЫЙ БАЛАНС

- 7. В РЕЗУЛЬТАТЕ СОСТАВЛЕНИЯ ГЕНЕРАЛЬНОГО БЮДЖЕТ ПОЛУЧАЮТ: Прогнозный баланс План прибыли и убытков Прогноз движения денежных средств

- 8. ВИДЫ БЮДЖЕТОВ Статический (фиксированный) бюджет — это бюджет, рассчитанный на конкретный уровень деловой активности предприятия, т.е.

- 9. ФОРМУЛА ГИБКОГО БЮДЖЕТА (ГБ) Общие затраты (ГБ) = (ЗПЕР. Норм.ЕД. х К) + ЗПОСТ. бюджет, где

- 10. ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ БЮДЖЕТА Помогает контролировать производственную ситуацию. Содействует целеноправленной деятельности. Создает основу для оценки результатов деятельности.

- 11. ПРОЦЕСС СОСТАВЛЕНИЯ БЮДЖЕТА Процесса составления бюджета называется бюджетным циклом Этапы бюджетного цикла 1. Планирование, с участием

- 12. КОНТРОЛЬ И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ФАКТОРНЫЙ АНАЛИЗ Нулевой уровень факторного анализа - сравнение фактически достигнутых результатов

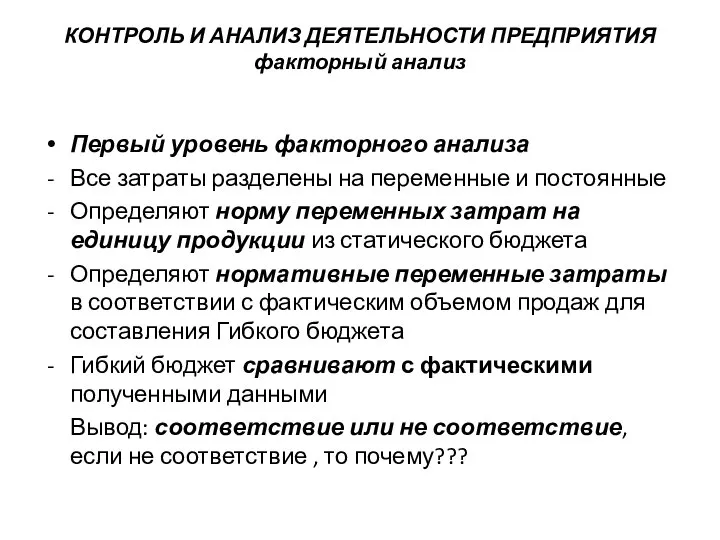

- 13. КОНТРОЛЬ И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ факторный анализ Первый уровень факторного анализа Все затраты разделены на переменные

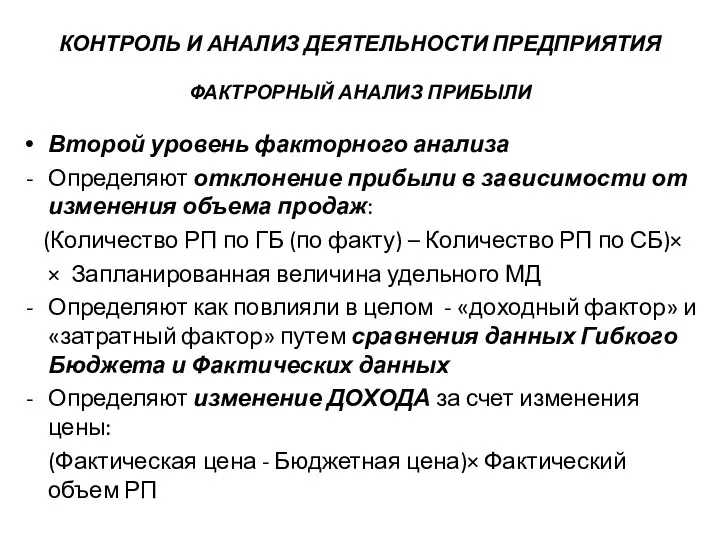

- 14. КОНТРОЛЬ И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ФАКТРОРНЫЙ АНАЛИЗ ПРИБЫЛИ Второй уровень факторного анализа Определяют отклонение прибыли в

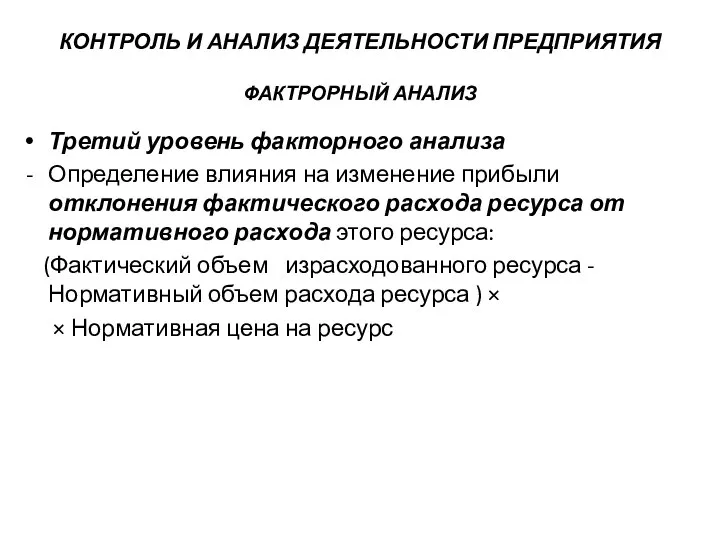

- 15. КОНТРОЛЬ И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ФАКТРОРНЫЙ АНАЛИЗ Третий уровень факторного анализа Определение влияния на изменение прибыли

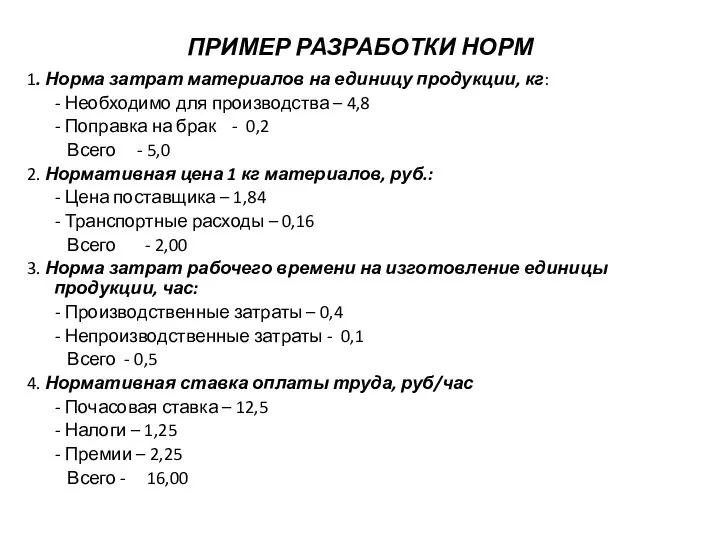

- 16. ПРИМЕР РАЗРАБОТКИ НОРМ 1. Норма затрат материалов на единицу продукции, кг: - Необходимо для производства –

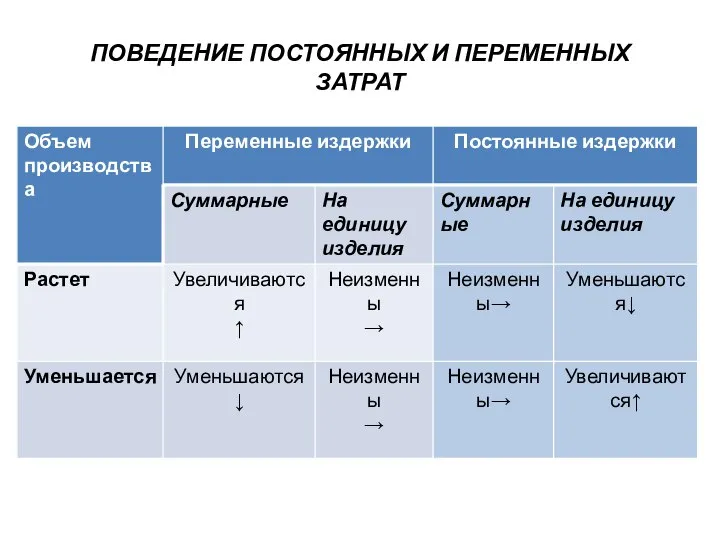

- 17. ПОВЕДЕНИЕ ПОСТОЯННЫХ И ПЕРЕМЕННЫХ ЗАТРАТ

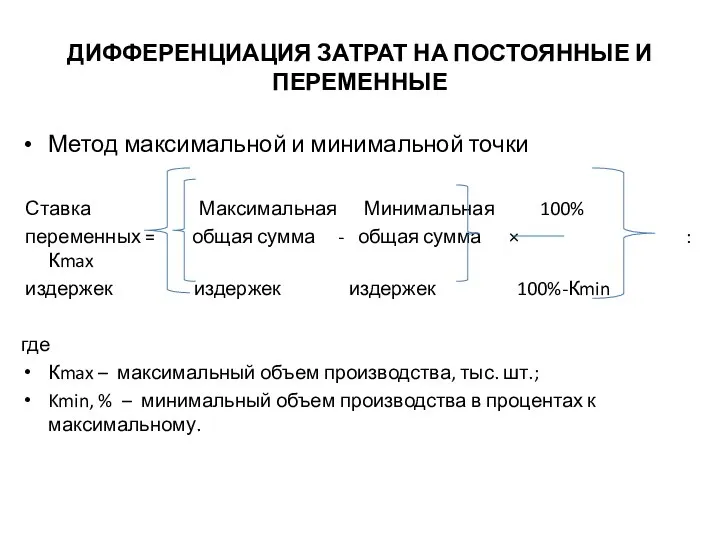

- 18. ДИФФЕРЕНЦИАЦИЯ ЗАТРАТ НА ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ Метод максимальной и минимальной точки Ставка Максимальная Минимальная 100% переменных

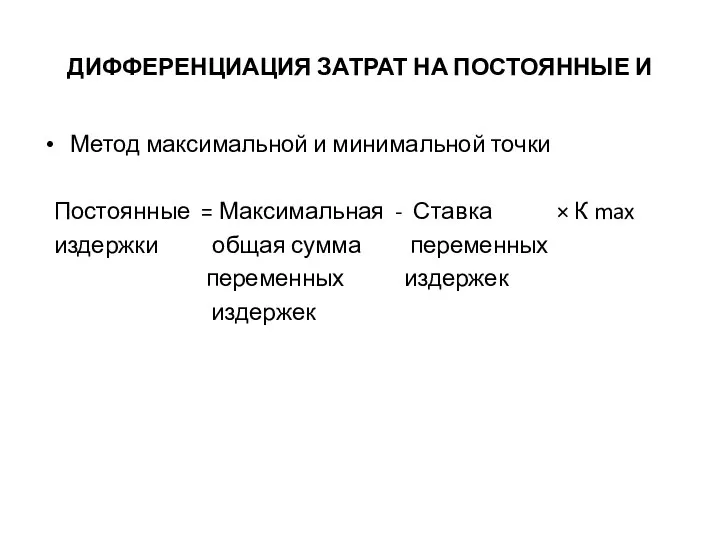

- 19. ДИФФЕРЕНЦИАЦИЯ ЗАТРАТ НА ПОСТОЯННЫЕ И Метод максимальной и минимальной точки Постоянные = Максимальная - Ставка ×

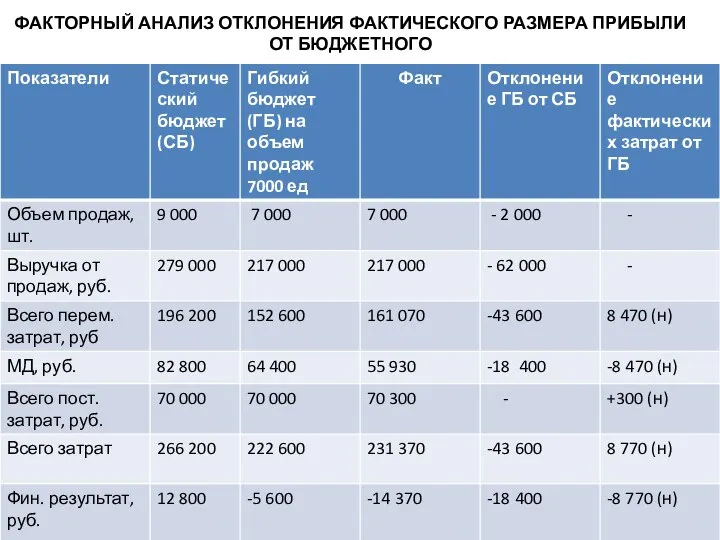

- 20. ФАКТОРНЫЙ АНАЛИЗ ОТКЛОНЕНИЯ ФАКТИЧЕСКОГО РАЗМЕРА ПРИБЫЛИ ОТ БЮДЖЕТНОГО

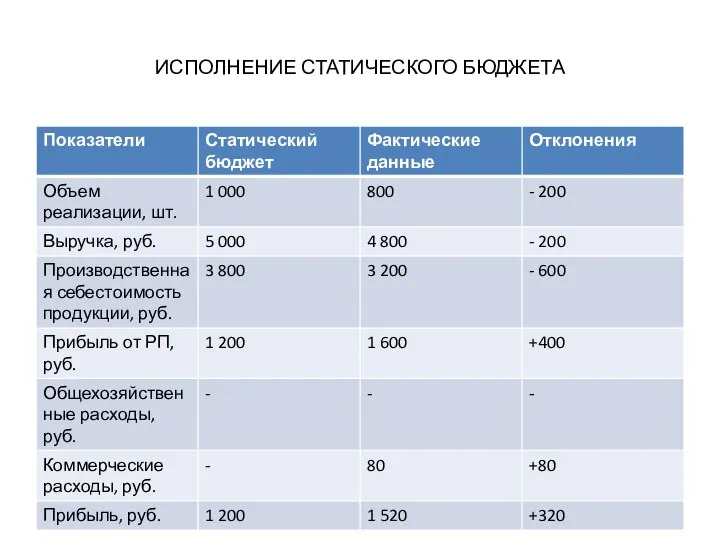

- 21. ИСПОЛНЕНИЕ СТАТИЧЕСКОГО БЮДЖЕТА

- 23. Скачать презентацию

ПЛАНИРОВАНИЕ И БЮДЖЕТИРОВАНИЕ: ПОНЯТИЯ

Планирование − это особый тип процесс принятия решения

ПЛАНИРОВАНИЕ И БЮДЖЕТИРОВАНИЕ: ПОНЯТИЯ

Планирование − это особый тип процесс принятия решения

КЛАССИФИКАЦИЯ БЮДЖЕТОВ

В зависимости от поставленных задач различают следующие виды бюджетов:

Генеральные

Частные

Статические

Гибкие

КЛАССИФИКАЦИЯ БЮДЖЕТОВ

В зависимости от поставленных задач различают следующие виды бюджетов:

Генеральные

Частные

Статические

Гибкие

ГЕНЕРАЛЬНЫЙ БЮДЖЕТ СОСТОИТ ИЗ 2 ЧАСТЕЙ:

Операционный бюджет

Финансовый бюджет

ГЕНЕРАЛЬНЫЙ БЮДЖЕТ СОСТОИТ ИЗ 2 ЧАСТЕЙ:

Операционный бюджет

Финансовый бюджет

ГЕНЕРАЛЬНЫЙ БЮДЖЕТ ПРОИЗФВОДСТВЕННОГО ПРЕДПРИТИЯ:

ОПЕРАЦИОННЫЙ БЮДЖЕТ

Бюджет запасов продукции на конец планового периода

Бюджет

ГЕНЕРАЛЬНЫЙ БЮДЖЕТ ПРОИЗФВОДСТВЕННОГО ПРЕДПРИТИЯ:

ОПЕРАЦИОННЫЙ БЮДЖЕТ

Бюджет запасов продукции на конец планового периода

Бюджет

ГЕНЕРАЛЬНЫЙ БЮДЖЕТ ПРОИЗФВОДСТВЕННОГО ПРЕДПРИТИЯ:

ФИНАНСОВЫЙ БЮДЖЕТ

Бюджет капитальных вложений

Бюджет движения денежных средств

ПРОГНОЗИРУЕМЫЙ БАЛАНС

ГЕНЕРАЛЬНЫЙ БЮДЖЕТ ПРОИЗФВОДСТВЕННОГО ПРЕДПРИТИЯ:

ФИНАНСОВЫЙ БЮДЖЕТ

Бюджет капитальных вложений

Бюджет движения денежных средств

ПРОГНОЗИРУЕМЫЙ БАЛАНС

В РЕЗУЛЬТАТЕ СОСТАВЛЕНИЯ ГЕНЕРАЛЬНОГО БЮДЖЕТ ПОЛУЧАЮТ:

Прогнозный баланс

План прибыли и убытков

Прогноз движения

В РЕЗУЛЬТАТЕ СОСТАВЛЕНИЯ ГЕНЕРАЛЬНОГО БЮДЖЕТ ПОЛУЧАЮТ:

Прогнозный баланс

План прибыли и убытков

Прогноз движения

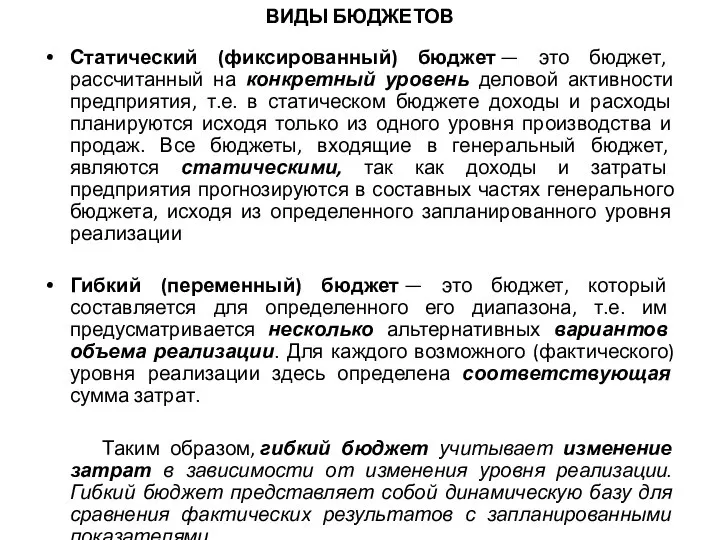

ВИДЫ БЮДЖЕТОВ

Статический (фиксированный) бюджет — это бюджет, рассчитанный на конкретный уровень деловой

ВИДЫ БЮДЖЕТОВ

Статический (фиксированный) бюджет — это бюджет, рассчитанный на конкретный уровень деловой

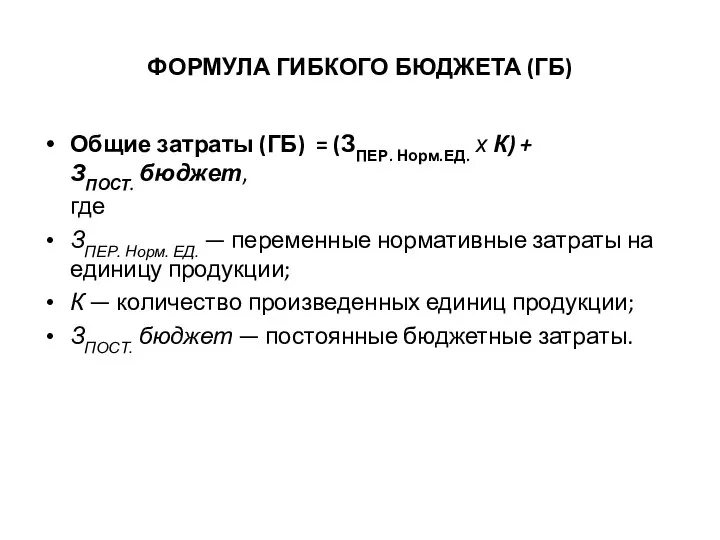

ФОРМУЛА ГИБКОГО БЮДЖЕТА (ГБ)

Общие затраты (ГБ) = (ЗПЕР. Норм.ЕД. х К) +

ФОРМУЛА ГИБКОГО БЮДЖЕТА (ГБ)

Общие затраты (ГБ) = (ЗПЕР. Норм.ЕД. х К) +

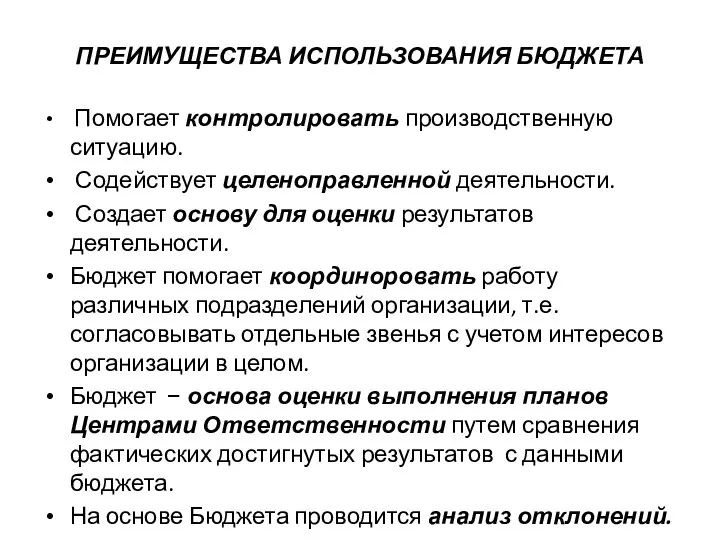

ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ БЮДЖЕТА

Помогает контролировать производственную ситуацию.

Содействует целеноправленной деятельности.

Создает

ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ БЮДЖЕТА

Помогает контролировать производственную ситуацию.

Содействует целеноправленной деятельности.

Создает

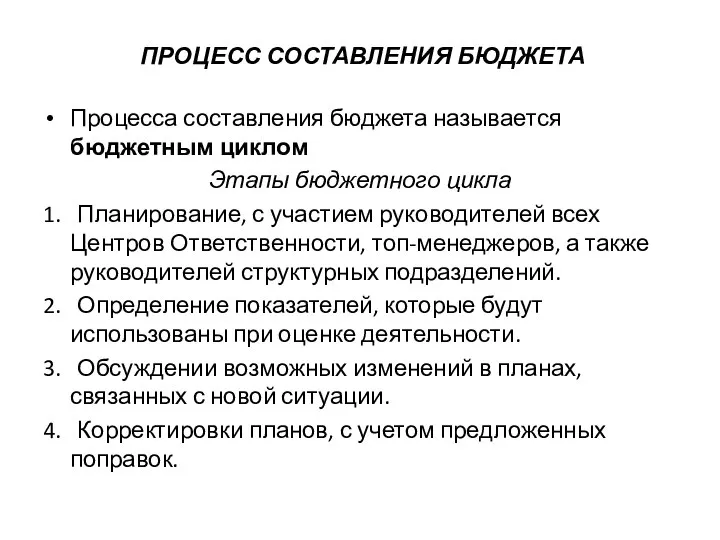

ПРОЦЕСС СОСТАВЛЕНИЯ БЮДЖЕТА

Процесса составления бюджета называется бюджетным циклом

Этапы бюджетного цикла

1.

ПРОЦЕСС СОСТАВЛЕНИЯ БЮДЖЕТА

Процесса составления бюджета называется бюджетным циклом

Этапы бюджетного цикла

1.

КОНТРОЛЬ И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ФАКТОРНЫЙ АНАЛИЗ

Нулевой уровень факторного анализа

-

КОНТРОЛЬ И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ФАКТОРНЫЙ АНАЛИЗ

Нулевой уровень факторного анализа

-

КОНТРОЛЬ И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

факторный анализ

Первый уровень факторного анализа

Все затраты разделены

КОНТРОЛЬ И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

факторный анализ

Первый уровень факторного анализа

Все затраты разделены

КОНТРОЛЬ И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ФАКТРОРНЫЙ АНАЛИЗ ПРИБЫЛИ

Второй уровень факторного анализа

Определяют отклонение

КОНТРОЛЬ И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ФАКТРОРНЫЙ АНАЛИЗ ПРИБЫЛИ

Второй уровень факторного анализа

Определяют отклонение

КОНТРОЛЬ И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ФАКТРОРНЫЙ АНАЛИЗ

Третий уровень факторного анализа

Определение влияния

КОНТРОЛЬ И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ФАКТРОРНЫЙ АНАЛИЗ

Третий уровень факторного анализа

Определение влияния

ПРИМЕР РАЗРАБОТКИ НОРМ

1. Норма затрат материалов на единицу продукции, кг:

- Необходимо

ПРИМЕР РАЗРАБОТКИ НОРМ

1. Норма затрат материалов на единицу продукции, кг:

- Необходимо

ПОВЕДЕНИЕ ПОСТОЯННЫХ И ПЕРЕМЕННЫХ ЗАТРАТ

ПОВЕДЕНИЕ ПОСТОЯННЫХ И ПЕРЕМЕННЫХ ЗАТРАТ

ДИФФЕРЕНЦИАЦИЯ ЗАТРАТ НА ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ

Метод максимальной и минимальной точки

Ставка

ДИФФЕРЕНЦИАЦИЯ ЗАТРАТ НА ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ

Метод максимальной и минимальной точки

Ставка

ДИФФЕРЕНЦИАЦИЯ ЗАТРАТ НА ПОСТОЯННЫЕ И

Метод максимальной и минимальной точки

Постоянные =

ДИФФЕРЕНЦИАЦИЯ ЗАТРАТ НА ПОСТОЯННЫЕ И

Метод максимальной и минимальной точки

Постоянные =

ФАКТОРНЫЙ АНАЛИЗ ОТКЛОНЕНИЯ ФАКТИЧЕСКОГО РАЗМЕРА ПРИБЫЛИ ОТ БЮДЖЕТНОГО

ФАКТОРНЫЙ АНАЛИЗ ОТКЛОНЕНИЯ ФАКТИЧЕСКОГО РАЗМЕРА ПРИБЫЛИ ОТ БЮДЖЕТНОГО

ИСПОЛНЕНИЕ СТАТИЧЕСКОГО БЮДЖЕТА

ИСПОЛНЕНИЕ СТАТИЧЕСКОГО БЮДЖЕТА

Налог. Функция налогов

Налог. Функция налогов Основи калькулювання

Основи калькулювання Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Организация заработной платы

Организация заработной платы Оценка ценных бумаг и принятие решений по финансовым инвестициям

Оценка ценных бумаг и принятие решений по финансовым инвестициям Учет и аудит операций с денежными средствами на примере ООО Специалист

Учет и аудит операций с денежными средствами на примере ООО Специалист Gift Card

Gift Card Инвестиции. Готовая пошаговая стратегия

Инвестиции. Готовая пошаговая стратегия Учет материалов. Лекция 12

Учет материалов. Лекция 12 История и функции денег

История и функции денег Особенности учета и анализа субъектов малого предпринимательства на примере ООО Колос ГМБХ

Особенности учета и анализа субъектов малого предпринимательства на примере ООО Колос ГМБХ Современные банковские продукты и услуги

Современные банковские продукты и услуги Формирование и анализ бухгалтерской отчетности страховой организации

Формирование и анализ бухгалтерской отчетности страховой организации Терминал самообслуживания КиберПлат и сервер мониторинга состояния терминала

Терминал самообслуживания КиберПлат и сервер мониторинга состояния терминала Деньги, сущность, функции, виды

Деньги, сущность, функции, виды Организация и порядок проведения финансового контроля. (Лекция 6)

Организация и порядок проведения финансового контроля. (Лекция 6) Обґрунтування цільового розміру прибутку на перспективний період

Обґрунтування цільового розміру прибутку на перспективний період Расходы на питание семьи. Урок № 9

Расходы на питание семьи. Урок № 9 Риск предприятия, его виды

Риск предприятия, его виды Федеральное казначейство РФ

Федеральное казначейство РФ Четвертый день в Точке

Четвертый день в Точке Экономика семьи

Экономика семьи Исследование банковского рынка Челябинской области

Исследование банковского рынка Челябинской области Общие положения договор лизинга

Общие положения договор лизинга Pensionnaya_sistema_v_Germanii

Pensionnaya_sistema_v_Germanii Начисление и уплата НДС при импорте (ввозе) товаров из государств ЕАЭС

Начисление и уплата НДС при импорте (ввозе) товаров из государств ЕАЭС Материально-техническое обеспечение предприятия

Материально-техническое обеспечение предприятия Соглашение о разделе продукции как организационно-правовая форма иностранных инвестиций

Соглашение о разделе продукции как организационно-правовая форма иностранных инвестиций