- Формирование и анализ бухгалтерской отчетности страховой организации

Содержание

- 2. Отраслевой стандарт бухгалтерского учета «Порядок составления бухгалтерской (финансовой) отчетности страховых организаций и обществ взаимного страхования» №

- 3. Общие положения Страховщики составляют годовую и промежуточную бухгалтерскую (финансовую) отчетность. Годовая бухгалтерская (финансовая) отчетность составляется за

- 4. Представляют сравнительную информацию за соответствующий предыдущий период Базируются на МСФО (IAS)

- 5. Бухгалтерская (финансовая отчетность) страховщиков составляют в соответствии с законодательством Российской Федерации о бухгалтерском учете, федеральными и

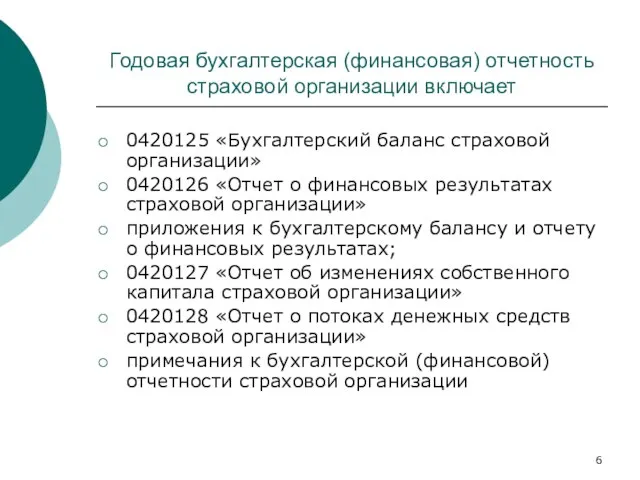

- 6. Годовая бухгалтерская (финансовая) отчетность страховой организации включает 0420125 «Бухгалтерский баланс страховой организации» 0420126 «Отчет о финансовых

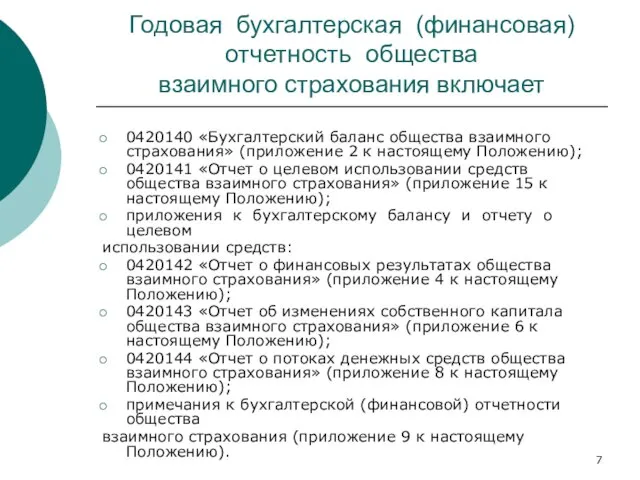

- 7. Годовая бухгалтерская (финансовая) отчетность общества взаимного страхования включает 0420140 «Бухгалтерский баланс общества взаимного страхования» (приложение 2

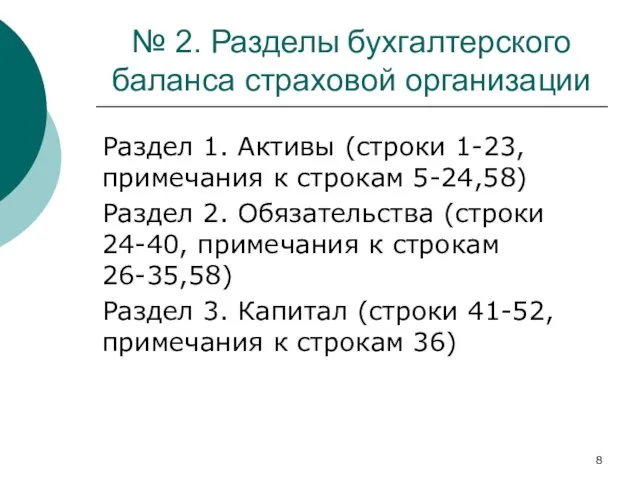

- 8. № 2. Разделы бухгалтерского баланса страховой организации Раздел 1. Активы (строки 1-23, примечания к строкам 5-24,58)

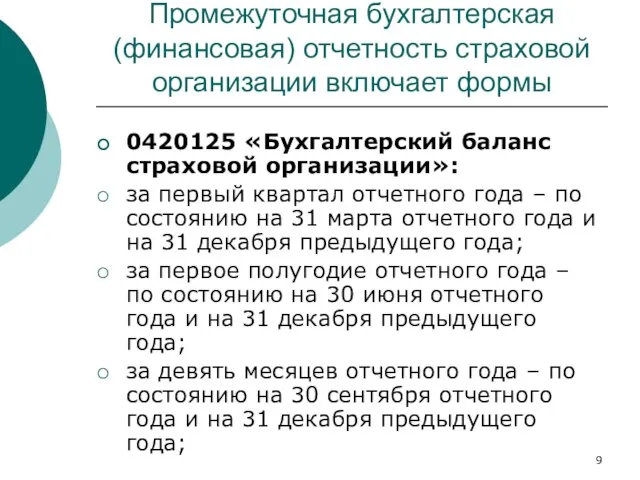

- 9. Промежуточная бухгалтерская (финансовая) отчетность страховой организации включает формы 0420125 «Бухгалтерский баланс страховой организации»: за первый квартал

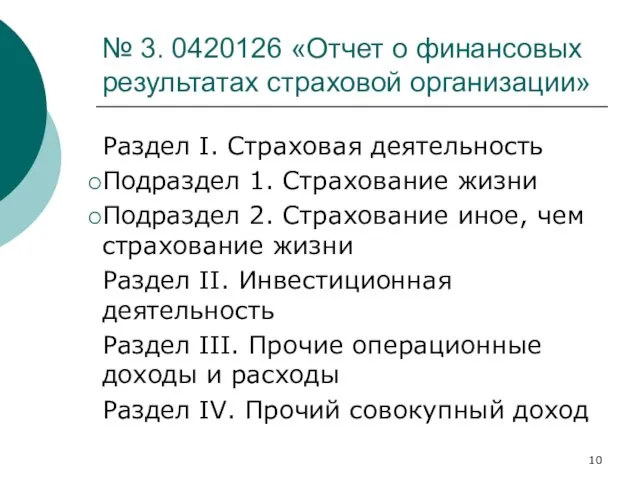

- 10. № 3. 0420126 «Отчет о финансовых результатах страховой организации» Раздел I. Страховая деятельность Подраздел 1. Страхование

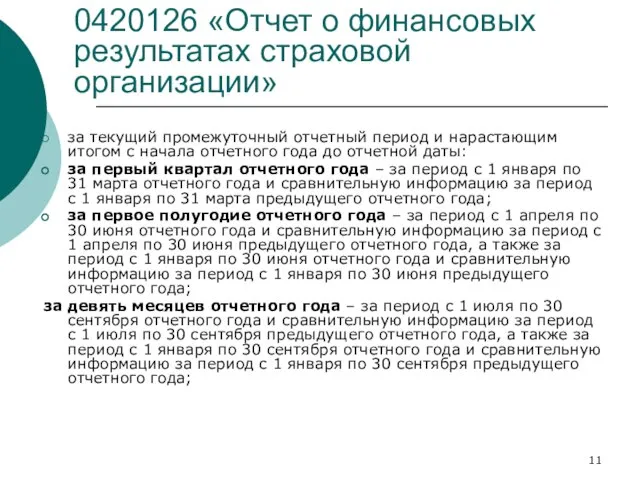

- 11. 0420126 «Отчет о финансовых результатах страховой организации» за текущий промежуточный отчетный период и нарастающим итогом с

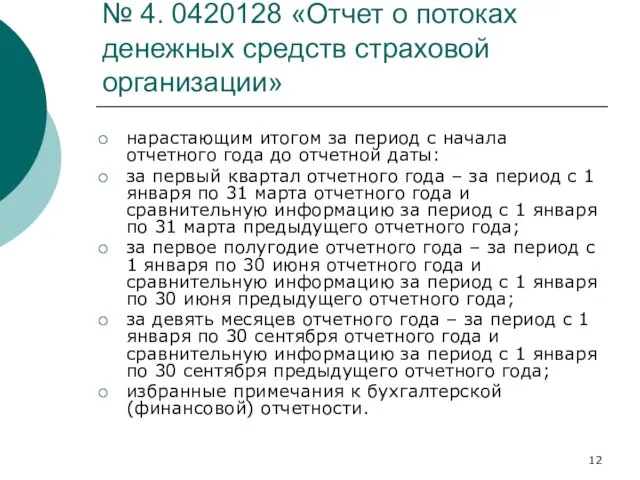

- 12. № 4. 0420128 «Отчет о потоках денежных средств страховой организации» нарастающим итогом за период с начала

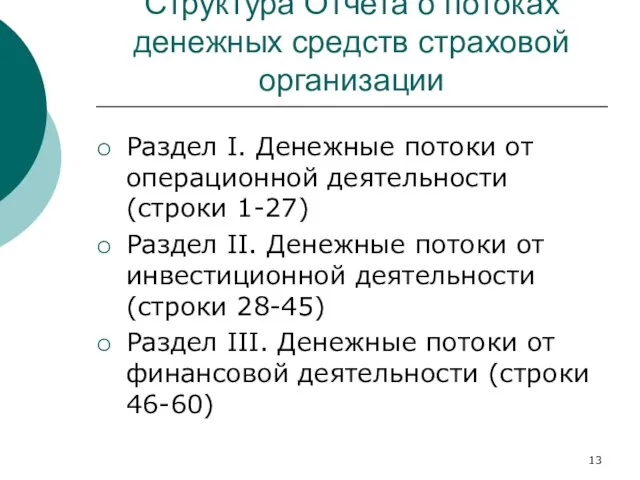

- 13. Структура Отчета о потоках денежных средств страховой организации Раздел I. Денежные потоки от операционной деятельности (строки

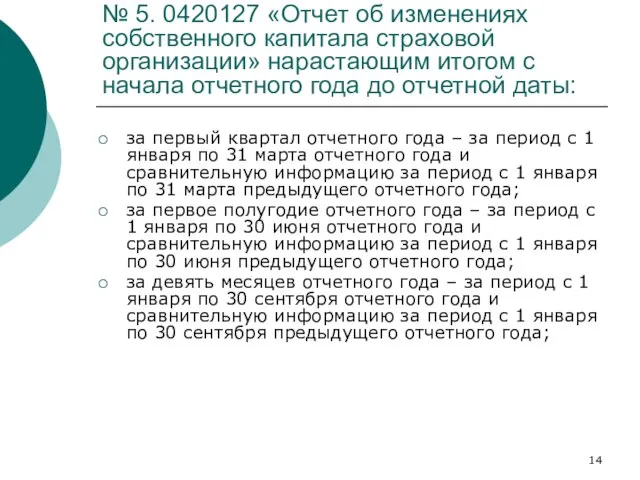

- 14. № 5. 0420127 «Отчет об изменениях собственного капитала страховой организации» нарастающим итогом с начала отчетного года

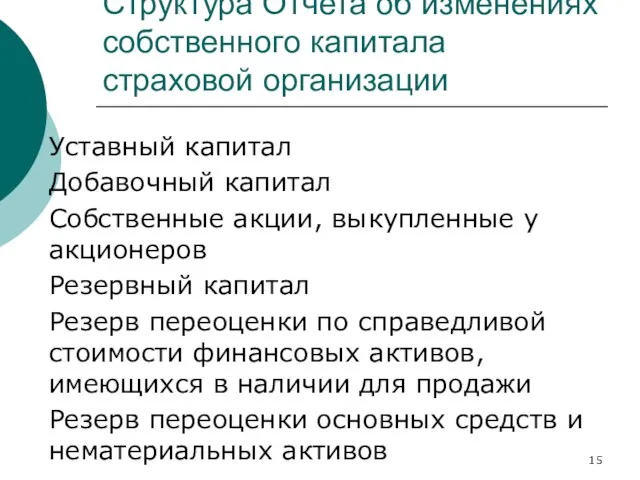

- 15. Структура Отчета об изменениях собственного капитала страховой организации Уставный капитал Добавочный капитал Собственные акции, выкупленные у

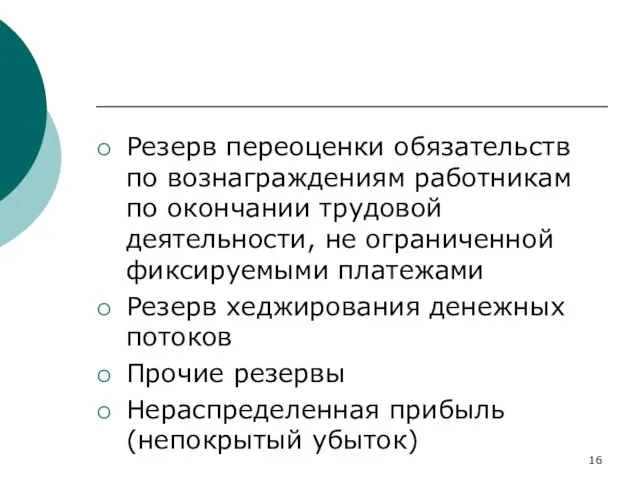

- 16. Резерв переоценки обязательств по вознаграждениям работникам по окончании трудовой деятельности, не ограниченной фиксируемыми платежами Резерв хеджирования

- 17. При определении состава примечаний, включаемых в промежуточную бухгалтерскую (финансовую) отчетность страховщик руководствуется положениями МСФО (IAS) 34.

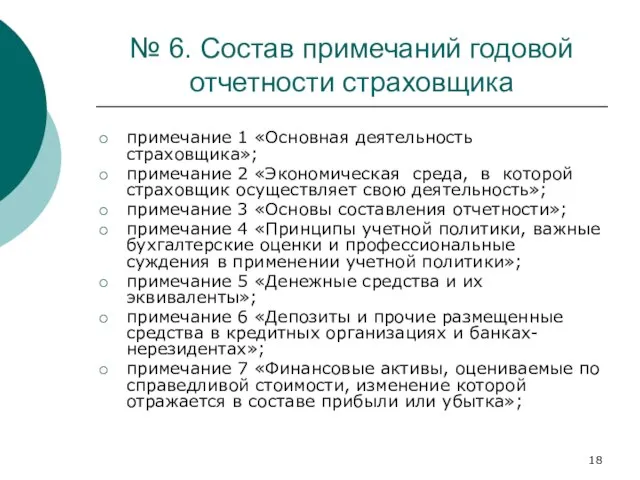

- 18. № 6. Состав примечаний годовой отчетности страховщика примечание 1 «Основная деятельность страховщика»; примечание 2 «Экономическая среда,

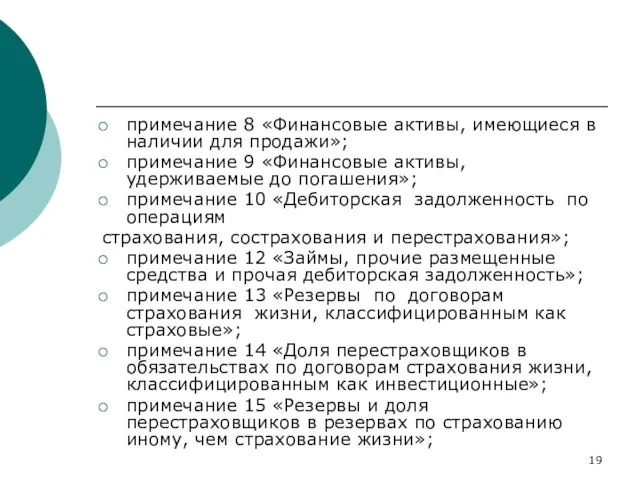

- 19. примечание 8 «Финансовые активы, имеющиеся в наличии для продажи»; примечание 9 «Финансовые активы, удерживаемые до погашения»;

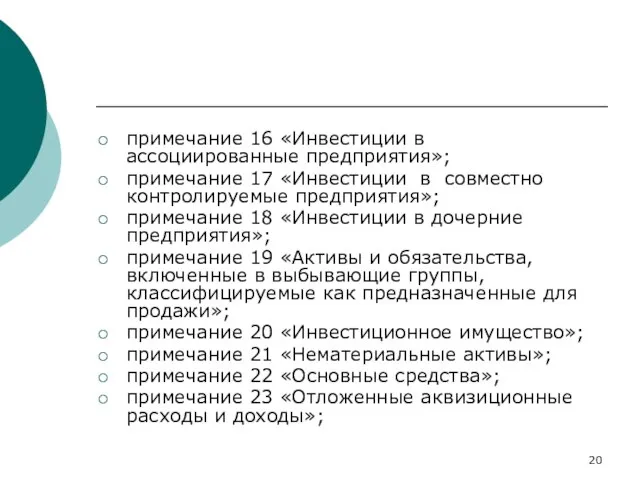

- 20. примечание 16 «Инвестиции в ассоциированные предприятия»; примечание 17 «Инвестиции в совместно контролируемые предприятия»; примечание 18 «Инвестиции

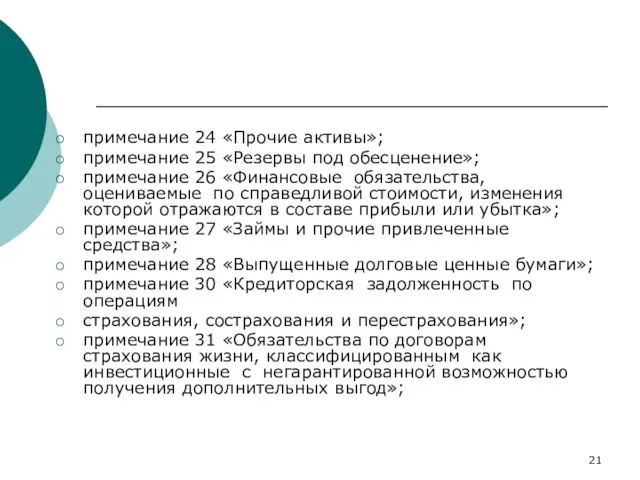

- 21. примечание 24 «Прочие активы»; примечание 25 «Резервы под обесценение»; примечание 26 «Финансовые обязательства, оцениваемые по справедливой

- 22. примечание 32 «Обязательства по договорам страхования жизни, классифицированным как инвестиционные без негарантированной возможности получения дополнительных выгод»;

- 23. примечание 40 «Выплаты по страхованию, сострахованию, перестрахованию жизни – нетто-перестрахование»; примечание 41 «Изменение резервов и обязательств

- 24. примечание 46 «Расходы по ведению операций по страхованию, сострахованию, перестрахованию иному, чем страхование жизни, – нетто-перестрахование»;

- 25. примечание 52 «Доходы за вычетом расходов (расходы за вычетом доходов) от операций с инвестиционным имуществом»; примечание

- 26. примечание 60 «Прибыль (убыток) на акцию». Заполняется только страховыми организациями, собственные акции которых допущены к организованным

- 28. Скачать презентацию

Отраслевой стандарт бухгалтерского учета «Порядок составления

бухгалтерской (финансовой) отчетности страховых организаций и

Отраслевой стандарт бухгалтерского учета «Порядок составления

бухгалтерской (финансовой) отчетности страховых организаций и

Общие положения

Страховщики составляют годовую и промежуточную бухгалтерскую (финансовую) отчетность.

Годовая

Общие положения

Страховщики составляют годовую и промежуточную бухгалтерскую (финансовую) отчетность.

Годовая

Представляют сравнительную информацию за соответствующий предыдущий период

Базируются на МСФО (IAS)

Представляют сравнительную информацию за соответствующий предыдущий период

Базируются на МСФО (IAS)

Бухгалтерская (финансовая отчетность) страховщиков

составляют в соответствии с законодательством Российской Федерации о

Бухгалтерская (финансовая отчетность) страховщиков

составляют в соответствии с законодательством Российской Федерации о

Годовая бухгалтерская (финансовая) отчетность страховой организации включает

0420125 «Бухгалтерский баланс страховой организации»

0420126

Годовая бухгалтерская (финансовая) отчетность страховой организации включает

0420125 «Бухгалтерский баланс страховой организации»

0420126

Годовая бухгалтерская (финансовая) отчетность общества

взаимного страхования включает

0420140 «Бухгалтерский баланс общества взаимного

Годовая бухгалтерская (финансовая) отчетность общества

взаимного страхования включает

0420140 «Бухгалтерский баланс общества взаимного

№ 2. Разделы бухгалтерского баланса страховой организации

Раздел 1. Активы (строки 1-23,

№ 2. Разделы бухгалтерского баланса страховой организации

Раздел 1. Активы (строки 1-23,

Промежуточная бухгалтерская (финансовая) отчетность страховой

организации включает формы

0420125 «Бухгалтерский баланс страховой организации»:

за

Промежуточная бухгалтерская (финансовая) отчетность страховой

организации включает формы

0420125 «Бухгалтерский баланс страховой организации»:

за

№ 3. 0420126 «Отчет о финансовых результатах страховой организации»

Раздел I. Страховая

№ 3. 0420126 «Отчет о финансовых результатах страховой организации»

Раздел I. Страховая

0420126 «Отчет о финансовых результатах страховой организации»

за текущий промежуточный отчетный период

0420126 «Отчет о финансовых результатах страховой организации»

за текущий промежуточный отчетный период

№ 4. 0420128 «Отчет о потоках денежных средств страховой организации»

нарастающим итогом

№ 4. 0420128 «Отчет о потоках денежных средств страховой организации»

нарастающим итогом

Структура Отчета о потоках денежных средств страховой организации

Раздел I. Денежные потоки

Структура Отчета о потоках денежных средств страховой организации

Раздел I. Денежные потоки

№ 5. 0420127 «Отчет об изменениях собственного капитала страховой организации» нарастающим

№ 5. 0420127 «Отчет об изменениях собственного капитала страховой организации» нарастающим

Структура Отчета об изменениях собственного капитала страховой организации

Уставный капитал

Добавочный капитал

Собственные акции,

Структура Отчета об изменениях собственного капитала страховой организации

Уставный капитал

Добавочный капитал

Собственные акции,

Резерв переоценки обязательств по вознаграждениям работникам по окончании трудовой деятельности, не

Резерв переоценки обязательств по вознаграждениям работникам по окончании трудовой деятельности, не

При определении состава примечаний, включаемых в промежуточную бухгалтерскую (финансовую) отчетность страховщик

При определении состава примечаний, включаемых в промежуточную бухгалтерскую (финансовую) отчетность страховщик

№ 6. Состав примечаний годовой отчетности страховщика

примечание 1 «Основная деятельность страховщика»;

примечание

№ 6. Состав примечаний годовой отчетности страховщика

примечание 1 «Основная деятельность страховщика»;

примечание

примечание 8 «Финансовые активы, имеющиеся в наличии для продажи»;

примечание 9 «Финансовые

примечание 8 «Финансовые активы, имеющиеся в наличии для продажи»;

примечание 9 «Финансовые

примечание 16 «Инвестиции в ассоциированные предприятия»;

примечание 17 «Инвестиции в совместно контролируемые

примечание 16 «Инвестиции в ассоциированные предприятия»;

примечание 17 «Инвестиции в совместно контролируемые

примечание 24 «Прочие активы»;

примечание 25 «Резервы под обесценение»;

примечание 26 «Финансовые обязательства,

примечание 24 «Прочие активы»;

примечание 25 «Резервы под обесценение»;

примечание 26 «Финансовые обязательства,

примечание 32 «Обязательства по договорам страхования жизни, классифицированным как инвестиционные без

примечание 32 «Обязательства по договорам страхования жизни, классифицированным как инвестиционные без

примечание 40 «Выплаты по страхованию, сострахованию,

перестрахованию жизни – нетто-перестрахование»;

примечание 41 «Изменение

примечание 40 «Выплаты по страхованию, сострахованию,

перестрахованию жизни – нетто-перестрахование»;

примечание 41 «Изменение

примечание 46 «Расходы по ведению операций по страхованию,

сострахованию, перестрахованию иному, чем

примечание 46 «Расходы по ведению операций по страхованию,

сострахованию, перестрахованию иному, чем

примечание 52 «Доходы за вычетом расходов (расходы за вычетом доходов) от

примечание 52 «Доходы за вычетом расходов (расходы за вычетом доходов) от

примечание 60 «Прибыль (убыток) на акцию». Заполняется только страховыми организациями, собственные

примечание 60 «Прибыль (убыток) на акцию». Заполняется только страховыми организациями, собственные

Бухгалтерский учет и анализ расчетов по социальному страхованию и обеспечению, направления их совершенствования

Бухгалтерский учет и анализ расчетов по социальному страхованию и обеспечению, направления их совершенствования Парковки

Парковки Специальные права заимствования (СДР)

Специальные права заимствования (СДР) Затраты. Учет производственных затрат

Затраты. Учет производственных затрат Налогообложение железнодорожных предприятий. Источники государственных доходов

Налогообложение железнодорожных предприятий. Источники государственных доходов Учет денежных средств и денежных эквивалентов

Учет денежных средств и денежных эквивалентов Формы и виды кредита. Тема 10

Формы и виды кредита. Тема 10 Финансы в экономике

Финансы в экономике Заработная плата и стимулирование труда

Заработная плата и стимулирование труда Основные ошибки налогоплательщиков в результате работы с прослеживаемым товаром

Основные ошибки налогоплательщиков в результате работы с прослеживаемым товаром Деньги. Виды денег

Деньги. Виды денег Льготы и господдержка семьям с детьми в период коронавируса

Льготы и господдержка семьям с детьми в период коронавируса Необычные налоги Соединённых Штатов Америки

Необычные налоги Соединённых Штатов Америки Инвестор

Инвестор Правовое регулирование налогообложения юридических лиц

Правовое регулирование налогообложения юридических лиц Защита разработки ВКР: оптимизация логистических затрат предприятия путем создания собственного автопарка

Защита разработки ВКР: оптимизация логистических затрат предприятия путем создания собственного автопарка Салықтар және салық жүйесі

Салықтар және салық жүйесі Ведение учета финансового результата и использования прибыли

Ведение учета финансового результата и использования прибыли ВКР: Учет расчетных отношений с поставщиками и подрядчиками

ВКР: Учет расчетных отношений с поставщиками и подрядчиками Налогообложение сельскохозяйственных потребительских кооперативов

Налогообложение сельскохозяйственных потребительских кооперативов МСФО (IAS) 40. Инвестиционная собственность

МСФО (IAS) 40. Инвестиционная собственность Инфляция издержек

Инфляция издержек Денежная реформа

Денежная реформа Законодательное регулирование принципов учета и финансовой отчетности в международной практике

Законодательное регулирование принципов учета и финансовой отчетности в международной практике Статистический анализ взаимосвязи ВВП и налоговых поступлений в РФ

Статистический анализ взаимосвязи ВВП и налоговых поступлений в РФ Банкротство, санация и ликвидация предприятия. (Тема 5)

Банкротство, санация и ликвидация предприятия. (Тема 5) Франшиза у страхуванні

Франшиза у страхуванні Фирма, производство, издержки производства

Фирма, производство, издержки производства