- Начисление и уплата НДС при импорте (ввозе) товаров из государств ЕАЭС

Содержание

- 2. НДС при импорте из государств ЕАЭС в Россию («ЕАЭС-НДС») Основные источники информации: 1. Приложение N 18

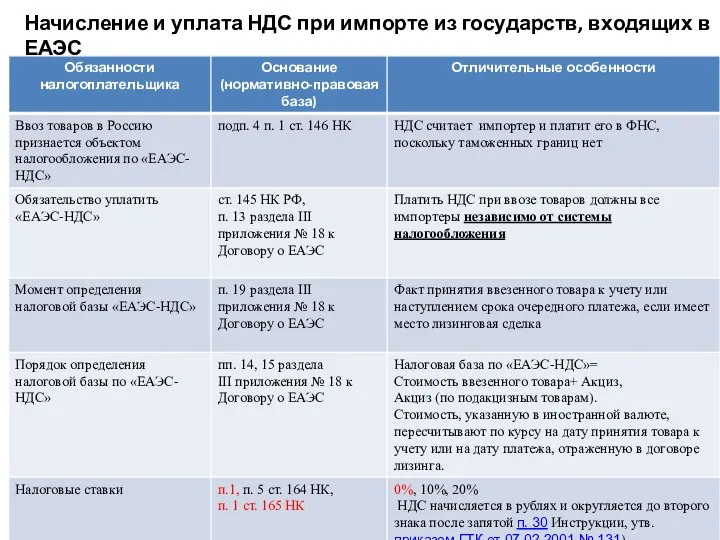

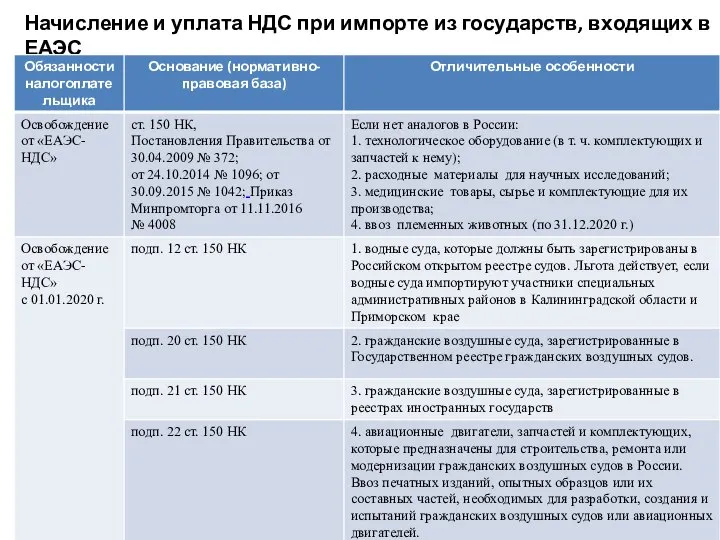

- 3. Начисление и уплата НДС при импорте из государств, входящих в ЕАЭС

- 4. Начисление и уплата НДС при импорте из государств, входящих в ЕАЭС

- 5. Начисление и уплата НДС при импорте из государств, входящих в ЕАЭС

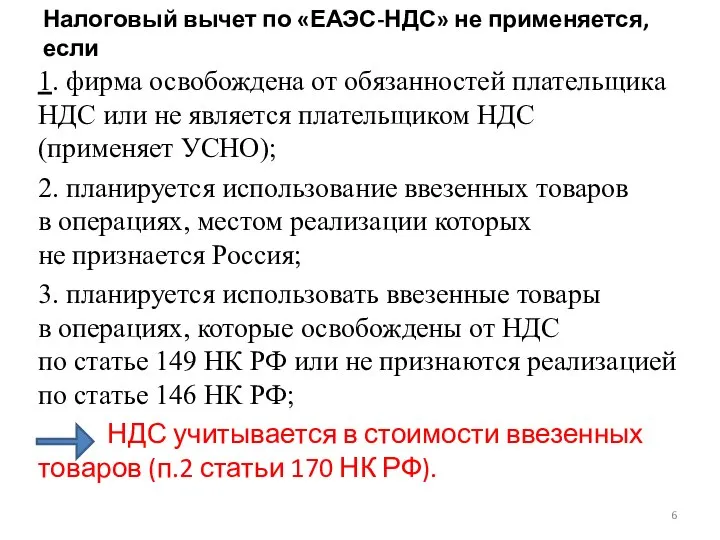

- 6. Налоговый вычет по «ЕАЭС-НДС» не применяется, если 1. фирма освобождена от обязанностей плательщика НДС или не

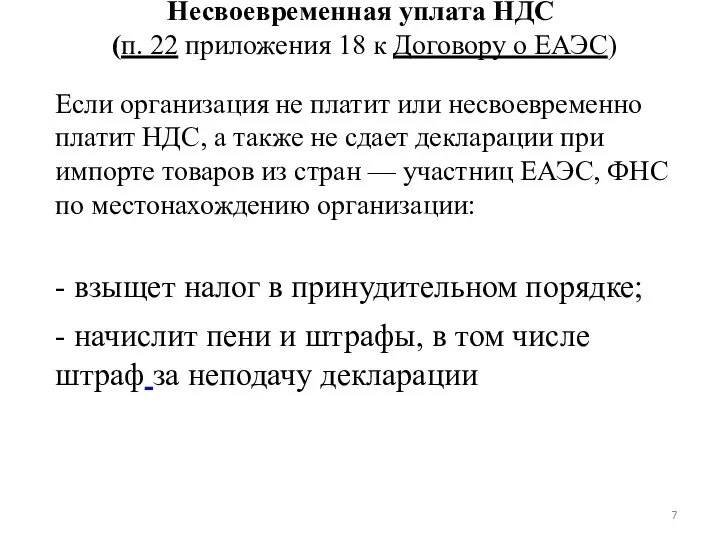

- 7. Несвоевременная уплата НДС (п. 22 приложения 18 к Договору о ЕАЭС) Если организация не платит или

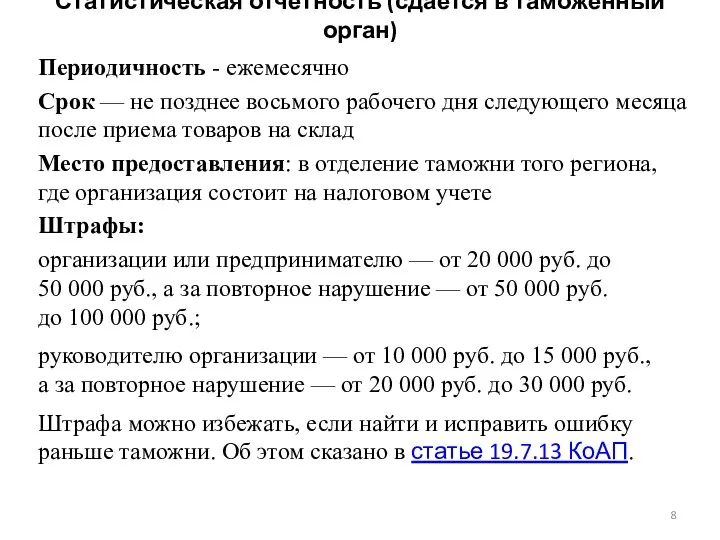

- 8. Статистическая отчетность (сдается в таможенный орган) Периодичность - ежемесячно Срок — не позднее восьмого рабочего дня

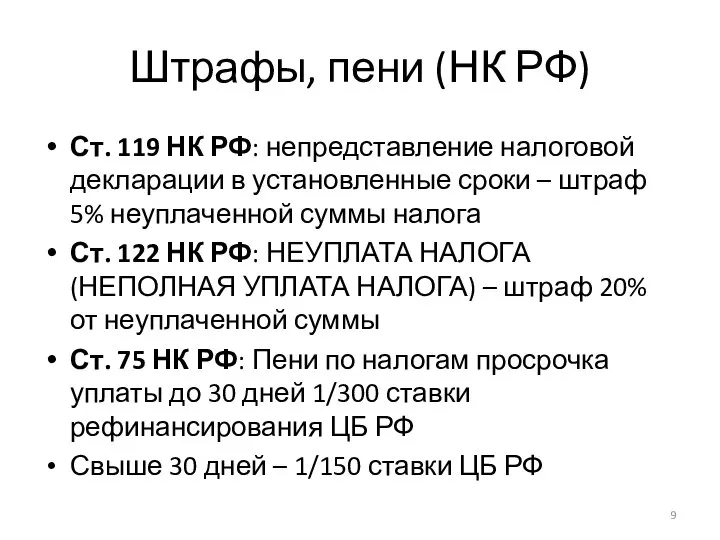

- 9. Штрафы, пени (НК РФ) Ст. 119 НК РФ: непредставление налоговой декларации в установленные сроки – штраф

- 10. Сравнительная таблица внутреннего НДС, «ввозного» НДС и «ЕАЭС-НДС»

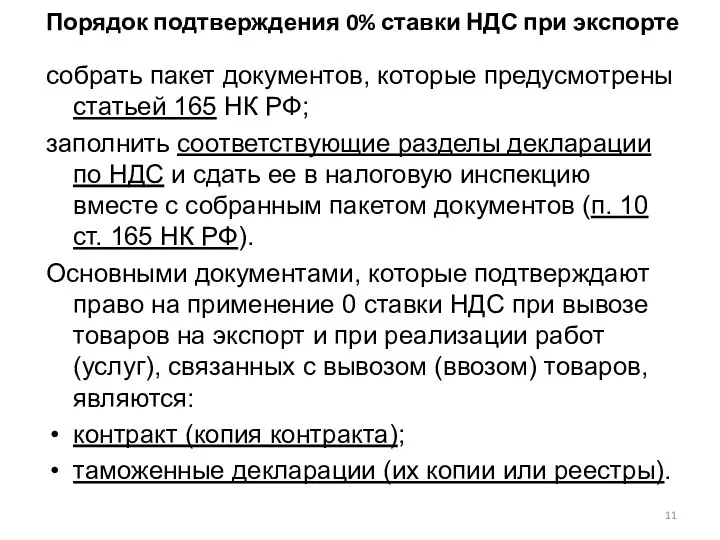

- 11. Порядок подтверждения 0% ставки НДС при экспорте собрать пакет документов, которые предусмотрены статьей 165 НК РФ;

- 13. Скачать презентацию

НДС при импорте из государств ЕАЭС в Россию

(«ЕАЭС-НДС»)

Основные источники информации:

1.

НДС при импорте из государств ЕАЭС в Россию

(«ЕАЭС-НДС»)

Основные источники информации:

1.

Начисление и уплата НДС при импорте из государств, входящих в ЕАЭС

Начисление и уплата НДС при импорте из государств, входящих в ЕАЭС

Начисление и уплата НДС при импорте из государств, входящих в ЕАЭС

Начисление и уплата НДС при импорте из государств, входящих в ЕАЭС

Начисление и уплата НДС при импорте из государств, входящих в ЕАЭС

Начисление и уплата НДС при импорте из государств, входящих в ЕАЭС

Налоговый вычет по «ЕАЭС-НДС» не применяется, если

1. фирма освобождена от обязанностей плательщика

Налоговый вычет по «ЕАЭС-НДС» не применяется, если

1. фирма освобождена от обязанностей плательщика

Несвоевременная уплата НДС

(п. 22 приложения 18 к Договору о ЕАЭС)

Если организация не платит или

Несвоевременная уплата НДС

(п. 22 приложения 18 к Договору о ЕАЭС)

Если организация не платит или

Статистическая отчетность (сдается в таможенный орган)

Периодичность - ежемесячно

Срок — не позднее восьмого рабочего

Статистическая отчетность (сдается в таможенный орган)

Периодичность - ежемесячно

Срок — не позднее восьмого рабочего

Штрафы, пени (НК РФ)

Ст. 119 НК РФ: непредставление налоговой декларации в

Штрафы, пени (НК РФ)

Ст. 119 НК РФ: непредставление налоговой декларации в

Сравнительная таблица внутреннего НДС, «ввозного» НДС

и «ЕАЭС-НДС»

Сравнительная таблица внутреннего НДС, «ввозного» НДС

и «ЕАЭС-НДС»

Порядок подтверждения 0% ставки НДС при экспорте

собрать пакет документов, которые предусмотрены

Порядок подтверждения 0% ставки НДС при экспорте

собрать пакет документов, которые предусмотрены

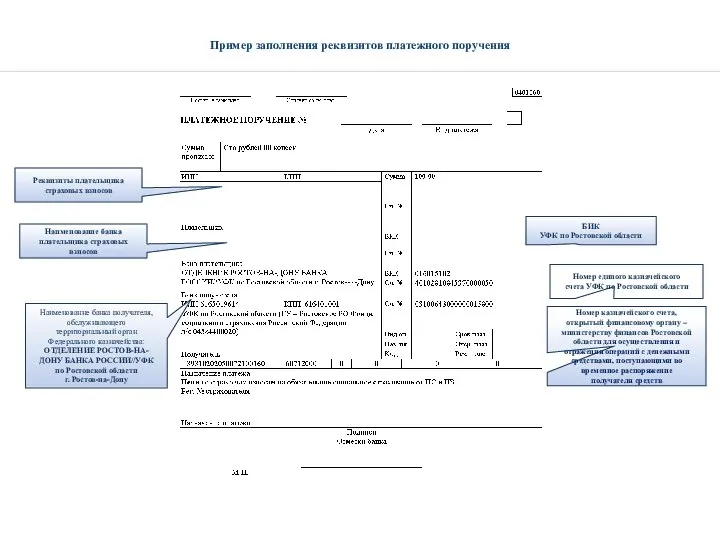

Пример заполнения реквизитов платежного поручения

Пример заполнения реквизитов платежного поручения Глобальная нестабильность

Глобальная нестабильность Страхование и управление страховой деятельностью

Страхование и управление страховой деятельностью Участники квеста Задай Финансам

Участники квеста Задай Финансам Инвестиции в недвижимость вместе с Rock Stable Invest

Инвестиции в недвижимость вместе с Rock Stable Invest Семинар. Приобретение коммерческой недвижимости в России

Семинар. Приобретение коммерческой недвижимости в России Санхүүгийн байгууллагууд. Лекция 3, 4

Санхүүгийн байгууллагууд. Лекция 3, 4 Государственный бюджет

Государственный бюджет Департамент развития и повышения эффективности региональных продаж

Департамент развития и повышения эффективности региональных продаж Заработная плата. Виды

Заработная плата. Виды Автокредит

Автокредит Исполнение бюджета района за 2021 год

Исполнение бюджета района за 2021 год Практика (3)

Практика (3) Методы оценки эффективности инвестиционных проектов

Методы оценки эффективности инвестиционных проектов Факторы снижения себестоимости энергетической продукции

Факторы снижения себестоимости энергетической продукции Основные технологические тренды 2017 года

Основные технологические тренды 2017 года Ценообразование на мировом рынке товаров и услуг

Ценообразование на мировом рынке товаров и услуг Организация мониторинга аудиторских проверок в Банке России

Организация мониторинга аудиторских проверок в Банке России Банковская система

Банковская система РоссельхозБанк. Государственная программа Комплексное развитие сельских территорий

РоссельхозБанк. Государственная программа Комплексное развитие сельских территорий Страхование. Дебетовой карты

Страхование. Дебетовой карты Информация о Работе Регионального отделения Фонда социального страхования Российской Федерации по республике Крым

Информация о Работе Регионального отделения Фонда социального страхования Российской Федерации по республике Крым Методические рекомендации для страховых представителей 1,2 уровня по работе с устными обращениями граждан

Методические рекомендации для страховых представителей 1,2 уровня по работе с устными обращениями граждан НДФЛ и страховые взносы: разбор вопросов и задач

НДФЛ и страховые взносы: разбор вопросов и задач Жилищные кооперативы Best Wey, VISTA, Life is Good

Жилищные кооперативы Best Wey, VISTA, Life is Good Общие положения и правила проведения инвентаризации. Тема 1

Общие положения и правила проведения инвентаризации. Тема 1 Собственный капитал организации. Формирование и управление

Собственный капитал организации. Формирование и управление Валюта в современном мире

Валюта в современном мире