- Содержание и порядок формирования показателей отчета об изменениях капитала. (Тема 5)

Содержание

- 2. Пример Раздел 1.Движение капитала 1. ПАО «Астрон» имеет уставный капитал 500 000 руб. С момента регистрации

- 3. Продолжение примера 4. Остаток нераспределенной прибыли на 31 декабря 2014 г. составлял 480 000 руб. В

- 4. Журнал операций (продолжение)

- 5. Выписка из ведомости к счету 84 за 2014г.

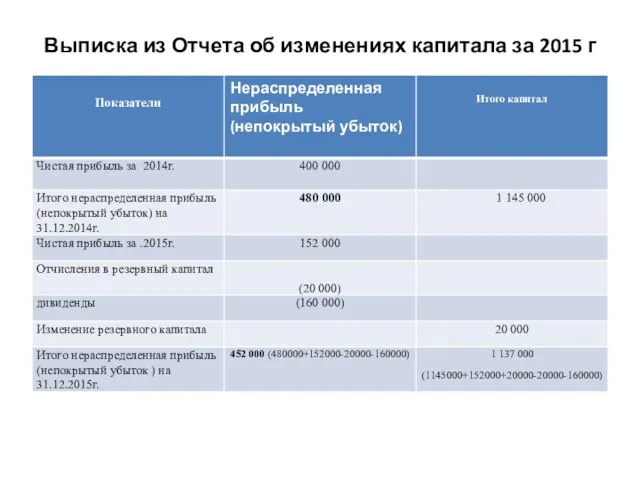

- 6. Выписка из Отчета об изменениях капитала за 2015 г

- 8. Скачать презентацию

Пример

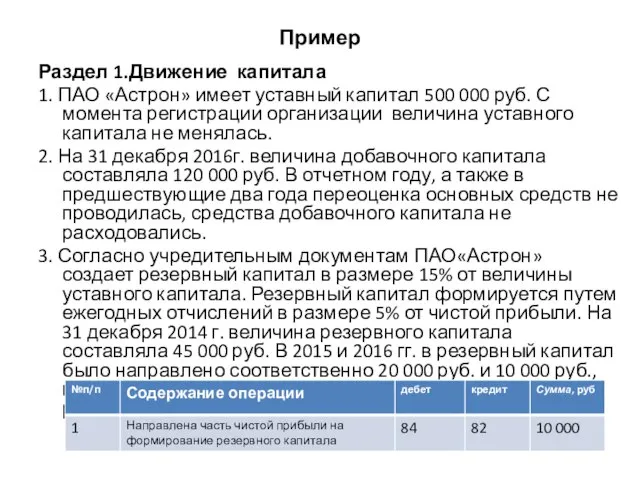

Раздел 1.Движение капитала

1. ПАО «Астрон» имеет уставный капитал 500 000 руб.

Пример

Раздел 1.Движение капитала

1. ПАО «Астрон» имеет уставный капитал 500 000 руб.

Продолжение примера

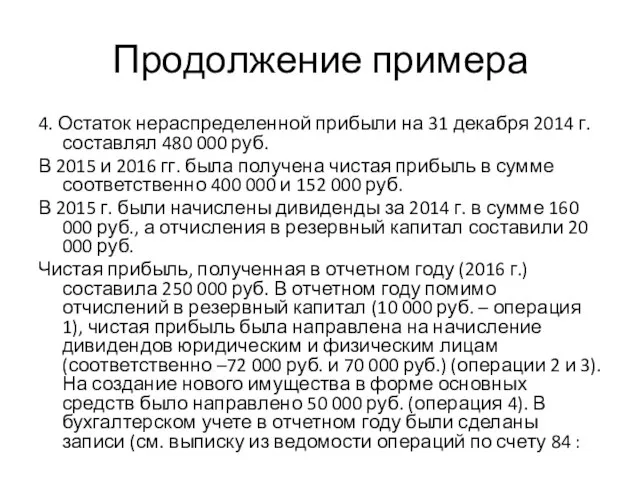

4. Остаток нераспределенной прибыли на 31 декабря 2014 г. составлял

Продолжение примера

4. Остаток нераспределенной прибыли на 31 декабря 2014 г. составлял

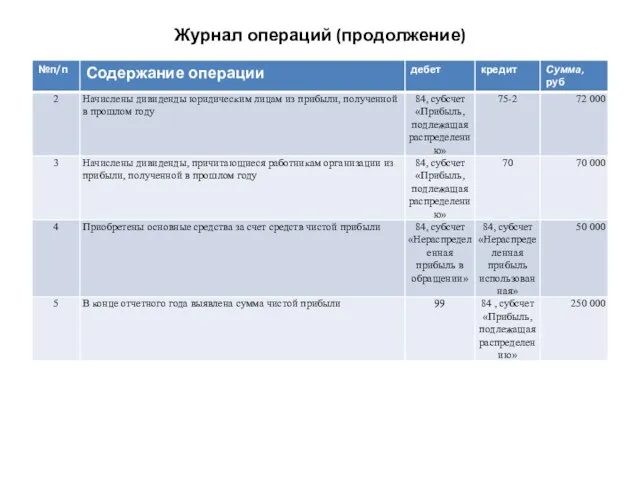

Журнал операций (продолжение)

Журнал операций (продолжение)

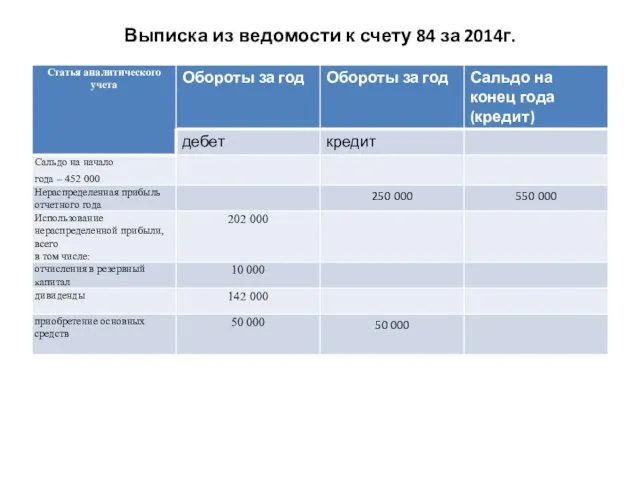

Выписка из ведомости к счету 84 за 2014г.

Выписка из ведомости к счету 84 за 2014г.

Выписка из Отчета об изменениях капитала за 2015 г

Выписка из Отчета об изменениях капитала за 2015 г

Деятельность рейтинговых агентств: проблемы и перспективы

Деятельность рейтинговых агентств: проблемы и перспективы Анализ и учет сырья и материалов на складах и в бухгалтерии

Анализ и учет сырья и материалов на складах и в бухгалтерии Бюджетный процесс: совставление, рассмотрение, утверждение и исполнение бюджетов п хвеньям бюджетной системы

Бюджетный процесс: совставление, рассмотрение, утверждение и исполнение бюджетов п хвеньям бюджетной системы Совершенствование управления кредитными рисками коммерческого банка

Совершенствование управления кредитными рисками коммерческого банка Методы расчета затрат

Методы расчета затрат Финансовой устойчивость предприятия и пути ее укрепления (на примере ООО ЮгПрестижГрупп)

Финансовой устойчивость предприятия и пути ее укрепления (на примере ООО ЮгПрестижГрупп) Налог на прибыль. Практическое занятие 5

Налог на прибыль. Практическое занятие 5 Особенности отбора финансовых организаций для целей оказания финансовых услуг для государственных нужд

Особенности отбора финансовых организаций для целей оказания финансовых услуг для государственных нужд Виды заработной платы

Виды заработной платы Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России

Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России МСА (ISA) 530 Аудиторская выборка

МСА (ISA) 530 Аудиторская выборка Бюджетирование в холдинге РЖД

Бюджетирование в холдинге РЖД Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны

Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда Российской Федерации

Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда Российской Федерации Price Action: уровни и зоны поддержки/сопротивления. Семинар №5

Price Action: уровни и зоны поддержки/сопротивления. Семинар №5 Податок на додану вартість

Податок на додану вартість Торговая система H1/D1. План семинара

Торговая система H1/D1. План семинара Итоги социально-экономического развития сельского поселения

Итоги социально-экономического развития сельского поселения Капитальный ремонт общего имущества многоквартирных домов

Капитальный ремонт общего имущества многоквартирных домов Анализ кредитных операций. (Тема 7)

Анализ кредитных операций. (Тема 7) Промышленные эффективности использования финансовых ресурсов на предприятий (на примере АО Астраханьагропромкомплект)

Промышленные эффективности использования финансовых ресурсов на предприятий (на примере АО Астраханьагропромкомплект) Организация заработной платы

Организация заработной платы Анализ спроса и предложения

Анализ спроса и предложения Налоги: сущность, виды (классификация)

Налоги: сущность, виды (классификация) Успешные MLM компании. Криптовалюты

Успешные MLM компании. Криптовалюты Государственная поддержка малого и среднего бизнеса в виде микрозаймов

Государственная поддержка малого и среднего бизнеса в виде микрозаймов Характеристика объектов контроллинга (тема № 2)

Характеристика объектов контроллинга (тема № 2) Бюджет для граждан

Бюджет для граждан