- Современная кредитно-банковская система для ФСиР

Содержание

- 2. 1. Структура банковской системы. 2.Центральный банк его задачи и функции. 3. Коммерческие банки и их функции.

- 3. 1. Структура банковской системы. Банковско-кредитная система страны – это совокупность кредитно-финансовых учреждений, аккумулирующих и предоставляющих в

- 4. Центральный банк непосредственно не кредитует предприятия и население, но регулирует денежное обращение страны и руководит всей

- 5. Небанковские финансово-кредитные учреждения в основном аккумулируют денежные сбережения населения, предоставляют кредиты через облигационные займы предприятиям и

- 6. пенсионные фонды – финансово-кредитные учреждения, назначение которых сбор пенсионных взносов и последующая выплата дополнительных (сверх государственных)

- 7. 2. Центральный банк его задачи и функции Центральный банк страны – это, как правило, государственный банк,

- 8. Основные задачи центрального банка в рыночной экономике: обеспечение стабильности банковской и финансовой систем; контроль за денежным

- 9. Традиционно центральный банк выполняет следующие основные функции: Монопольно осуществляет эмиссию банкнот (наличных денег); Является банком банков:

- 10. 4.Выступает в качестве банкира правительства: в Центральном банке открыты счета правительства и правительственных учреждений; Центральный банк

- 11. 5. Осуществляет банковское регулирование и банковский надзор. 6. Регулирует безналичную эмиссию, осуществляемую коммерческими банками: воздействует на

- 12. норматив обязательных резервов -денежные резервы, которые коммерческие банки хранят на счетах Центрального банка. 7. Во взаимодействии

- 13. 10.Принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций; 11.Осуществляет

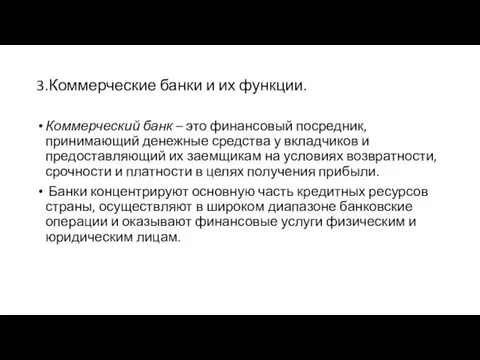

- 14. 3.Коммерческие банки и их функции. Коммерческий банк – это финансовый посредник, принимающий денежные средства у вкладчиков

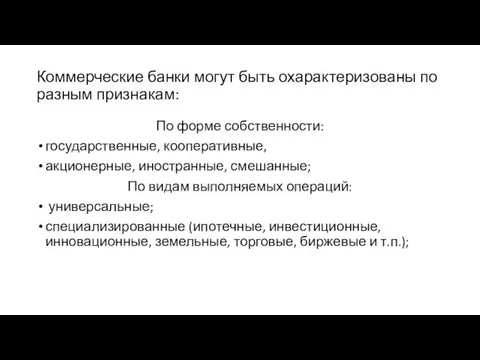

- 15. Коммерческие банки могут быть охарактеризованы по разным признакам: По форме собственности: государственные, кооперативные, акционерные, иностранные, смешанные;

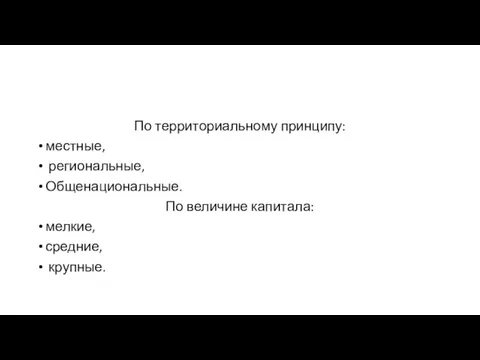

- 16. По территориальному принципу: местные, региональные, Общенациональные. По величине капитала: мелкие, средние, крупные.

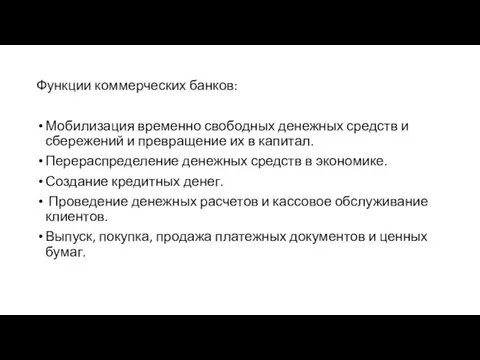

- 17. Функции коммерческих банков: Мобилизация временно свободных денежных средств и сбережений и превращение их в капитал. Перераспределение

- 18. Операции коммерческих банков: пассивные, активные, комиссионные. Пассивные операции – это операции, посредством которых банки привлекают денежные

- 19. Банковские ресурсы делятся на собственные и привлеченные. Источники собственных средств: акционерный капитал (уставный фонд), резервный капитал,

- 20. Активные операции – это операции, посредством которых банки реализуют имеющиеся в их распоряжении ресурсы. Вид активных

- 21. Минимальный размер вклада, который банк должен держать в центральном банке или иметь в наличности, называется обязательными

- 22. Комиссионные операции –это нетрадиционные операции, которые отражаются в балансе и могут выполняться и другими организациями .

- 23. факторинговые операции. Факторинг – вид банковской деятельности, которая заключается в том, что банк покупает у своих

- 24. операции с ценными бумагами и валютой, осуществлять которые банки имеют право лишь при наличии соответствующей лицензии.

- 25. Ликвидность банка — его способность своевременно и без потерь выполнять свои обязательства перед вкладчиками, кредиторами и

- 27. Скачать презентацию

1. Структура банковской системы.

2.Центральный банк его задачи и функции.

3. Коммерческие банки

1. Структура банковской системы.

2.Центральный банк его задачи и функции.

3. Коммерческие банки

1. Структура банковской системы.

Банковско-кредитная система страны – это совокупность кредитно-финансовых учреждений,

1. Структура банковской системы.

Банковско-кредитная система страны – это совокупность кредитно-финансовых учреждений,

Центральный банк непосредственно не кредитует предприятия и население, но регулирует денежное

Центральный банк непосредственно не кредитует предприятия и население, но регулирует денежное

Небанковские финансово-кредитные учреждения в основном аккумулируют денежные сбережения населения, предоставляют кредиты

Небанковские финансово-кредитные учреждения в основном аккумулируют денежные сбережения населения, предоставляют кредиты

пенсионные фонды – финансово-кредитные учреждения, назначение которых сбор пенсионных взносов и

пенсионные фонды – финансово-кредитные учреждения, назначение которых сбор пенсионных взносов и

2. Центральный банк его задачи и функции

Центральный банк страны – это,

2. Центральный банк его задачи и функции

Центральный банк страны – это,

Основные задачи центрального банка в рыночной экономике:

обеспечение стабильности банковской и финансовой

Основные задачи центрального банка в рыночной экономике:

обеспечение стабильности банковской и финансовой

Традиционно центральный банк выполняет следующие основные функции:

Монопольно осуществляет эмиссию банкнот (наличных

Традиционно центральный банк выполняет следующие основные функции:

Монопольно осуществляет эмиссию банкнот (наличных

4.Выступает в качестве банкира правительства:

в Центральном банке открыты счета правительства и

4.Выступает в качестве банкира правительства:

в Центральном банке открыты счета правительства и

5. Осуществляет банковское регулирование и банковский надзор.

6. Регулирует безналичную эмиссию, осуществляемую

5. Осуществляет банковское регулирование и банковский надзор.

6. Регулирует безналичную эмиссию, осуществляемую

норматив обязательных резервов -денежные резервы, которые коммерческие банки хранят на счетах

норматив обязательных резервов -денежные резервы, которые коммерческие банки хранят на счетах

10.Принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии

10.Принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии

3.Коммерческие банки и их функции.

Коммерческий банк – это финансовый посредник, принимающий

3.Коммерческие банки и их функции.

Коммерческий банк – это финансовый посредник, принимающий

Коммерческие банки могут быть охарактеризованы по разным признакам:

По форме собственности:

государственные, кооперативные,

акционерные,

Коммерческие банки могут быть охарактеризованы по разным признакам:

По форме собственности:

государственные, кооперативные,

акционерные,

По территориальному принципу:

местные,

региональные,

Общенациональные.

По величине капитала:

мелкие,

средние,

крупные.

По территориальному принципу:

местные,

региональные,

Общенациональные.

По величине капитала:

мелкие,

средние,

крупные.

Функции коммерческих банков:

Мобилизация временно свободных денежных средств и сбережений и превращение

Функции коммерческих банков:

Мобилизация временно свободных денежных средств и сбережений и превращение

Операции коммерческих банков:

пассивные,

активные,

комиссионные.

Пассивные операции – это операции, посредством которых

Операции коммерческих банков:

пассивные,

активные,

комиссионные.

Пассивные операции – это операции, посредством которых

Банковские ресурсы делятся на собственные и привлеченные.

Источники собственных средств:

акционерный капитал (уставный

Банковские ресурсы делятся на собственные и привлеченные.

Источники собственных средств:

акционерный капитал (уставный

Активные операции – это операции, посредством которых банки реализуют имеющиеся в

Активные операции – это операции, посредством которых банки реализуют имеющиеся в

Минимальный размер вклада, который банк должен держать в центральном банке или

Минимальный размер вклада, который банк должен держать в центральном банке или

Комиссионные операции –это нетрадиционные операции, которые отражаются в балансе и могут

Комиссионные операции –это нетрадиционные операции, которые отражаются в балансе и могут

факторинговые операции.

Факторинг – вид банковской деятельности, которая заключается в том,

факторинговые операции.

Факторинг – вид банковской деятельности, которая заключается в том,

операции с ценными бумагами и валютой, осуществлять которые банки имеют право

операции с ценными бумагами и валютой, осуществлять которые банки имеют право

Ликвидность банка — его способность своевременно и без потерь выполнять свои

Ликвидность банка — его способность своевременно и без потерь выполнять свои

Регламентированная отчетность за 1 квартал 2022 года: что нового?

Регламентированная отчетность за 1 квартал 2022 года: что нового? Ақшалай қаржылар және олардың эквиваленттері

Ақшалай қаржылар және олардың эквиваленттері Бюджетная политика и ее инструменты

Бюджетная политика и ее инструменты АО Компания по страхованию жизни Казкоммерц-Life

АО Компания по страхованию жизни Казкоммерц-Life БУиО_Т.2

БУиО_Т.2 Мировые торговые центры

Мировые торговые центры Финансовый анализ в коммерческих организациях

Финансовый анализ в коммерческих организациях Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ

Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ Двойная запись

Двойная запись Экономическая сущность НДФЛ

Экономическая сущность НДФЛ Безналичные деньги. Финансовая грамотность

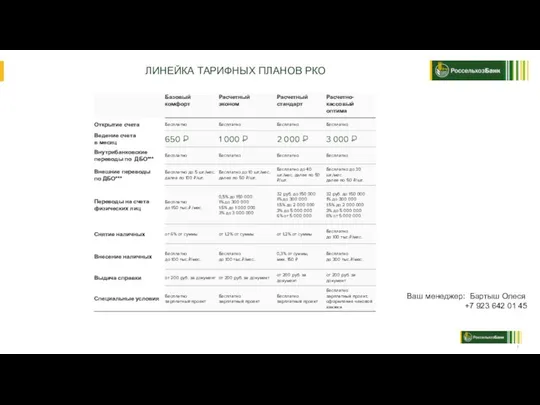

Безналичные деньги. Финансовая грамотность РКО линейка РСХБ

РКО линейка РСХБ Социально-экономическое развитие Башмаковского района Пензенской области

Социально-экономическое развитие Башмаковского района Пензенской области Выборочное наблюдение доходов населения и участия в социальных программах

Выборочное наблюдение доходов населения и участия в социальных программах Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart Фонд развития моногородов

Фонд развития моногородов Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам

Порядок открытия и ведения лицевых счетов территориальными органами Федерального казначейства юридическим лицам Формирование себестоимости

Формирование себестоимости Торговая система H1/D1. План семинара

Торговая система H1/D1. План семинара Программа Выкуп долга

Программа Выкуп долга Управление инвестициями предприятия

Управление инвестициями предприятия Местное налогообложение

Местное налогообложение Негосударственный пенсионный фонд Сургутнефтегаз

Негосударственный пенсионный фонд Сургутнефтегаз Плюсы и минусы банкротства

Плюсы и минусы банкротства Методы расчета VaR

Методы расчета VaR Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора

Содержание, условия реализации бюджетирования, организация бюджетного управления в организациях бюджетного сектора Градация по скидкам

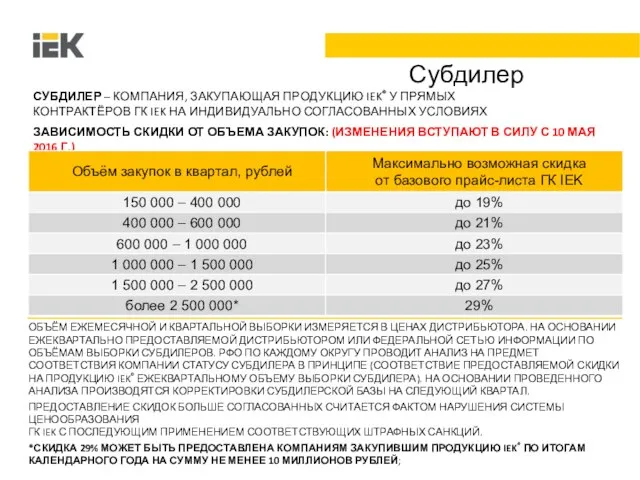

Градация по скидкам Зарплатный проект PRO. Банкоматная сеть ПСБ

Зарплатный проект PRO. Банкоматная сеть ПСБ