- Страхование, как метод передачи рисков. (Лекция 6)

Содержание

- 2. ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ СТРАХОВАНИЯ ВОПРОС 1

- 3. - это необходимый элемент производственных отношений, связанных с возмещением материальных потерь в процессе общественного производства для

- 4. Страхование отношения по защите интересов физических и юридических лиц Российской Федерации, при наступлении определенных страховых случаев

- 5. Экономическая сущность страхования состоит в создании денежных фондов за счет взносов заинтересованных в страховании сторон и

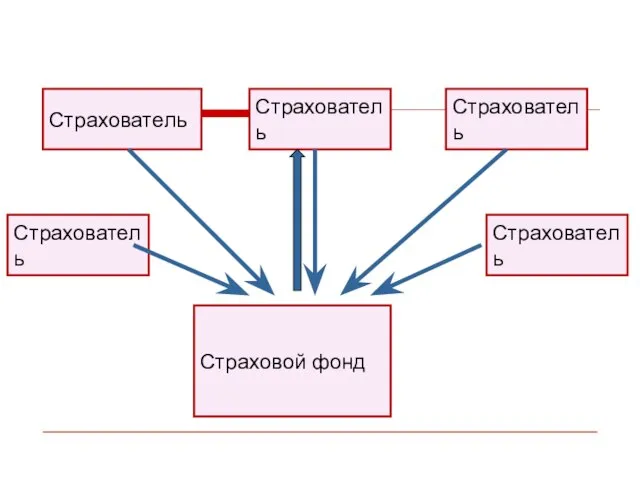

- 6. Страхователь Страхователь Страхователь Страховой фонд Страхователь Страхователь

- 7. Данный бизнес основывается на предположении, что количество пострадавших всегда меньше чем количество участвующих в страховании. Страховые

- 8. КАК ВОЗНИКАЕТ СТРАХОВОЙ ИНТЕРЕС? СТРАХОВАТЕЛИ СТРАХОВАТЕЛИ УЩЕРБ СТРАХОВЫЕ РЕЗЕРВЫ 1 2 3 4 5 ВЗНОСЫ 6

- 9. РАБОТА СТРАХОВОЙ КОМПАНИИ СТРАХОВАЯ КОМПАНИЯ УПРАВЛЯЕТ СТРАХОВЫМИ РЕЗЕРВАМИ ДЛЯ СОХРАНЕНИЯ ИХ ОТ ИНФЛЯЦИИ И ПОЛУЧЕНИЯ ПРИБЫЛИ

- 10. Страховая компания Инвестиционная деятельность Прибыль Страховые выплаты

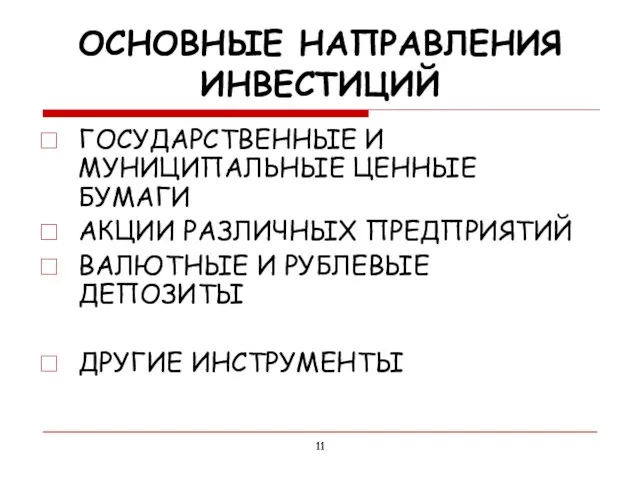

- 11. ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ ЦЕННЫЕ БУМАГИ АКЦИИ РАЗЛИЧНЫХ ПРЕДПРИЯТИЙ ВАЛЮТНЫЕ И РУБЛЕВЫЕ ДЕПОЗИТЫ ДРУГИЕ ИНСТРУМЕНТЫ ОСНОВНЫЕ НАПРАВЛЕНИЯ

- 12. Страхование оправдано в следующих случаях Если вероятность реализации риска, т.е. появления ущерба, невысока, но размер возможного

- 13. Страхуемый риск – это риск, уровень допустимых убытков для которого легко определим, и потому страховая компания

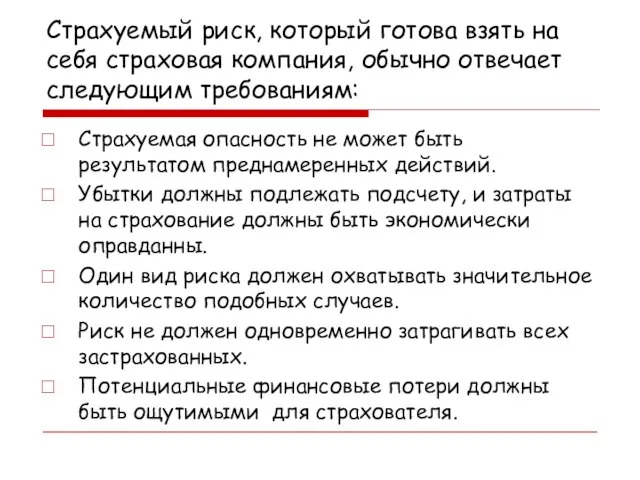

- 14. Страхуемый риск, который готова взять на себя страховая компания, обычно отвечает следующим требованиям: Страхуемая опасность не

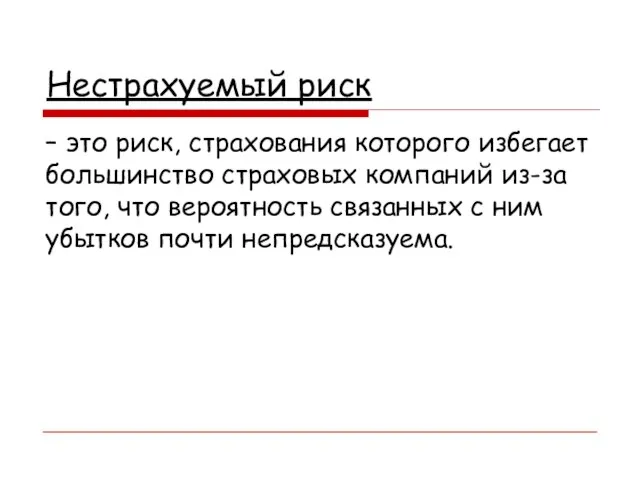

- 15. Нестрахуемый риск – это риск, страхования которого избегает большинство страховых компаний из-за того, что вероятность связанных

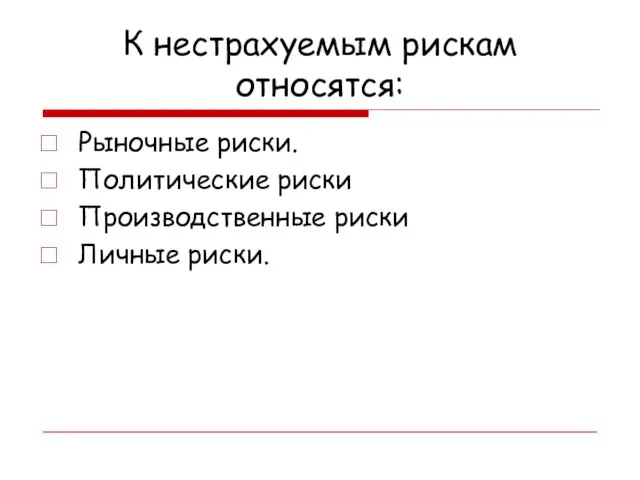

- 16. К нестрахуемым рискам относятся: Рыночные риски. Политические риски Производственные риски Личные риски.

- 17. ОСНОВНЫЕ ПОНЯТИЯ И ТЕРМИНЫ В СТРАХОВАНИИ ВОПРОС 2

- 18. Основные понятия и термины Страховые отношения, связанные с определением наиболее общих условий страхования Страховые отношения, связанные

- 19. Группа 1. Страховые отношения, связанные с определением наиболее общих условий страхования

- 20. Страховая защита – совокупность отношений, связанных с возмещением потерь, наносимых мат. производству и жизненному уровню населения

- 21. Страховой интерес –понятие, которое имеет 2 смысла: во-первых, заинтересованность участвовать в страховании; во-вторых, страховая сумма, которой

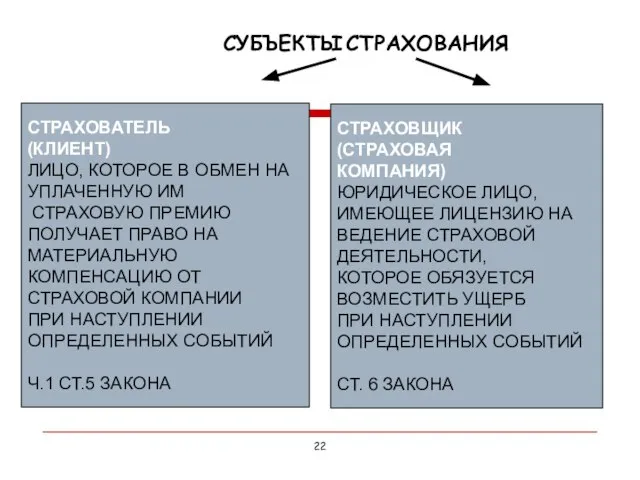

- 22. СУБЪЕКТЫ СТРАХОВАНИЯ СТРАХОВАТЕЛЬ (КЛИЕНТ) ЛИЦО, КОТОРОЕ В ОБМЕН НА УПЛАЧЕННУЮ ИМ СТРАХОВУЮ ПРЕМИЮ ПОЛУЧАЕТ ПРАВО НА

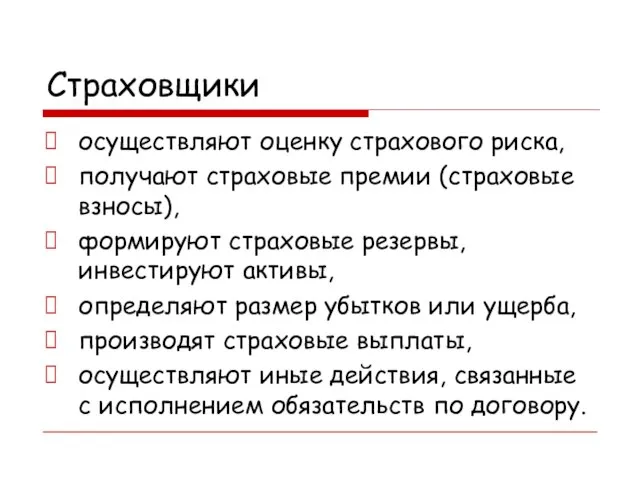

- 24. Страховщики осуществляют оценку страхового риска, получают страховые премии (страховые взносы), формируют страховые резервы, инвестируют активы, определяют

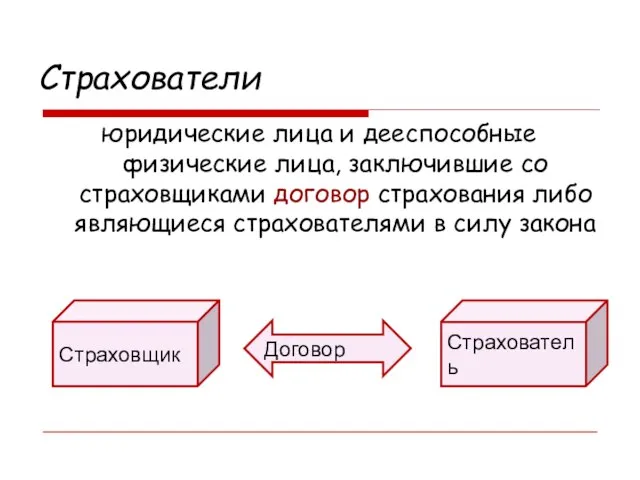

- 25. Страхователи юридические лица и дееспособные физические лица, заключившие со страховщиками договор страхования либо являющиеся страхователями в

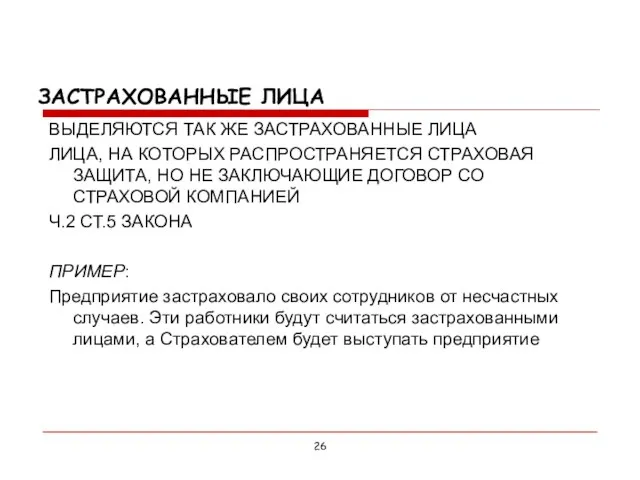

- 26. ЗАСТРАХОВАННЫЕ ЛИЦА ВЫДЕЛЯЮТСЯ ТАК ЖЕ ЗАСТРАХОВАННЫЕ ЛИЦА ЛИЦА, НА КОТОРЫХ РАСПРОСТРАНЯЕТСЯ СТРАХОВАЯ ЗАЩИТА, НО НЕ ЗАКЛЮЧАЮЩИЕ

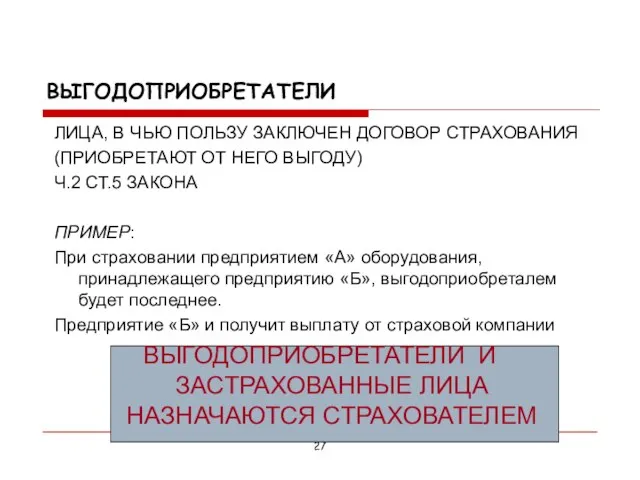

- 27. ВЫГОДОПРИОБРЕТАТЕЛИ ЛИЦА, В ЧЬЮ ПОЛЬЗУ ЗАКЛЮЧЕН ДОГОВОР СТРАХОВАНИЯ (ПРИОБРЕТАЮТ ОТ НЕГО ВЫГОДУ) Ч.2 СТ.5 ЗАКОНА ПРИМЕР:

- 28. Страховая ответственность – (в международной практике страхования – страховое покрытие) – обязанность страховщика выплатить страховую сумму

- 29. Страховой договор – документ, с помощью которого оформляются отношения между страховщиком и страхователем. В нем указываются

- 30. Страховой полис документ, выдаваемый страхователю (застрахованному) и удостоверяющий факт заключения договора страхования.

- 31. Группа 2. Страховые отношения, связанные с формированием страхового фонда

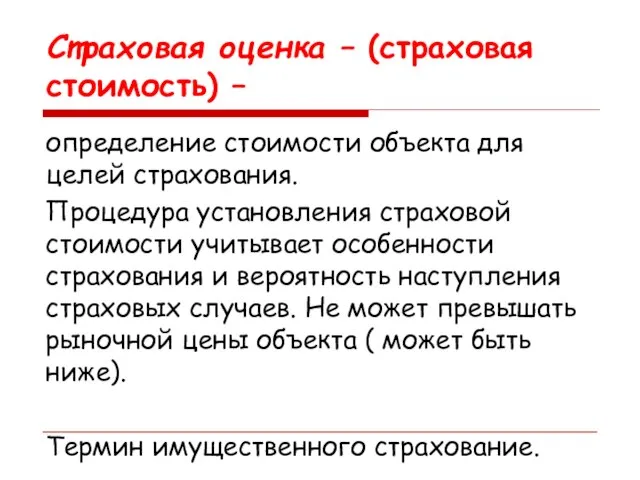

- 32. Страховая оценка – (страховая стоимость) – определение стоимости объекта для целей страхования. Процедура установления страховой стоимости

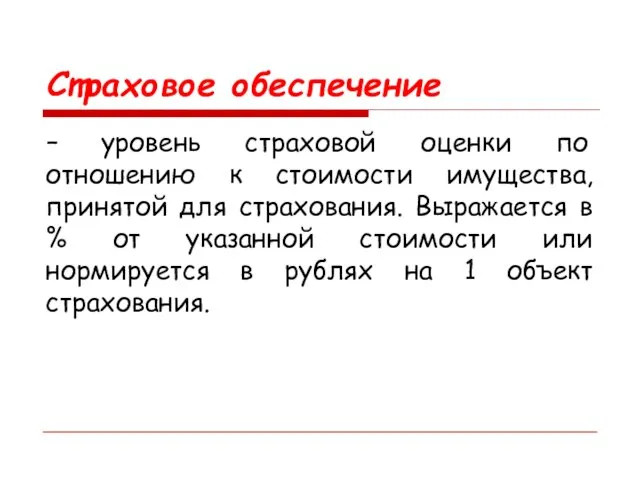

- 33. Страховое обеспечение – уровень страховой оценки по отношению к стоимости имущества, принятой для страхования. Выражается в

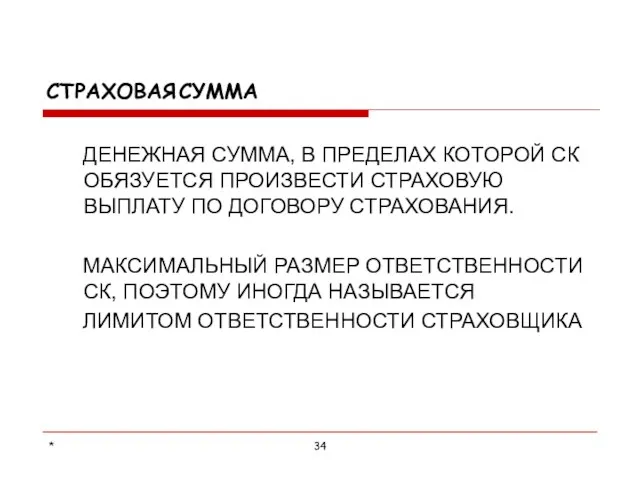

- 34. * СТРАХОВАЯ СУММА ДЕНЕЖНАЯ СУММА, В ПРЕДЕЛАХ КОТОРОЙ СК ОБЯЗУЕТСЯ ПРОИЗВЕСТИ СТРАХОВУЮ ВЫПЛАТУ ПО ДОГОВОРУ СТРАХОВАНИЯ.

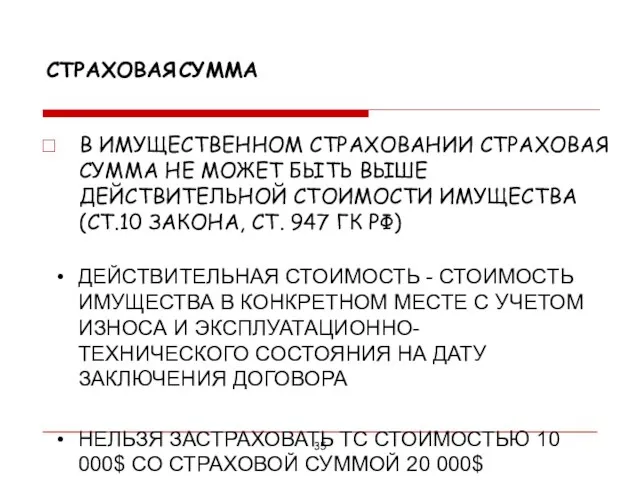

- 35. СТРАХОВАЯ СУММА ДЕЙСТВИТЕЛЬНАЯ СТОИМОСТЬ - СТОИМОСТЬ ИМУЩЕСТВА В КОНКРЕТНОМ МЕСТЕ С УЧЕТОМ ИЗНОСА И ЭКСПЛУАТАЦИОННО-ТЕХНИЧЕСКОГО СОСТОЯНИЯ

- 36. СТРАХОВАЯ СУММА В ЛИЧНОМ СТРАХОВАНИИ В ДОГОВОРАХ ЛИЧНОГО СТРАХОВАНИЯ И СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ СТРАХОВЫЕ СУММЫ УСТАНАВЛИВАЮТСЯ ПО

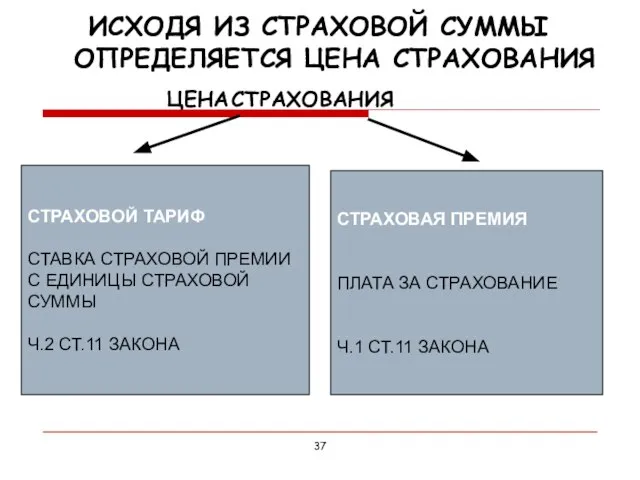

- 37. ЦЕНА СТРАХОВАНИЯ СТРАХОВОЙ ТАРИФ СТАВКА СТРАХОВОЙ ПРЕМИИ С ЕДИНИЦЫ СТРАХОВОЙ СУММЫ Ч.2 СТ.11 ЗАКОНА СТРАХОВАЯ ПРЕМИЯ

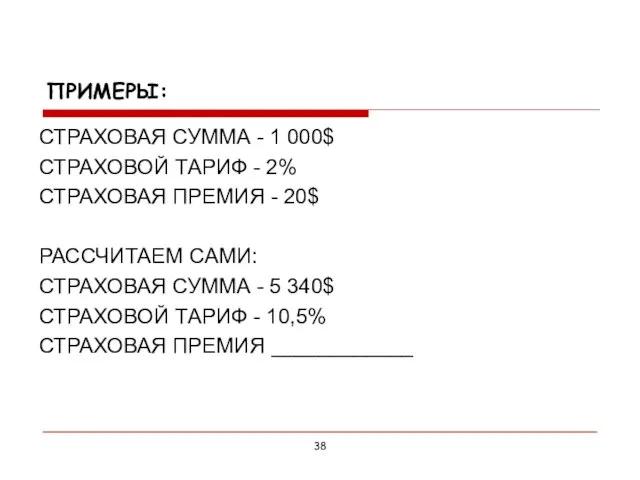

- 38. ПРИМЕРЫ: СТРАХОВАЯ СУММА - 1 000$ СТРАХОВОЙ ТАРИФ - 2% СТРАХОВАЯ ПРЕМИЯ - 20$ РАССЧИТАЕМ САМИ:

- 39. Актуарные расчеты – система статистических и экономико-математических методов расчета тарифных ставок и определения финансовых взаимоотношений страховщика

- 40. Срок страхования - период времени, в течение которого застрахованы объекты страхования. Может колебаться от нескольких дней

- 41. Группа 3. Страховые отношения, связанные с расходованием средств страхового фонда

- 42. Страховое событие – потенциально возможное причинение ущерба объекту страхования. Страховой случай – фактически произошедшие страховые события,

- 43. Страховой акт- - документ, оформленный в установленном порядке, подтверждающий факт и причину происшедшего страхового случая. В

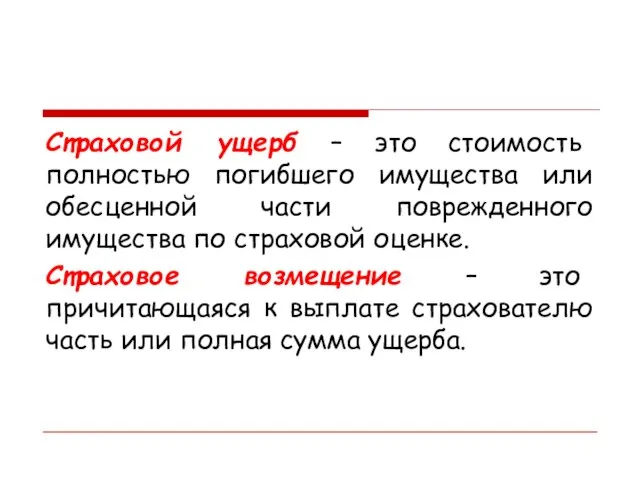

- 44. Страховой ущерб – это стоимость полностью погибшего имущества или обесценной части поврежденного имущества по страховой оценке.

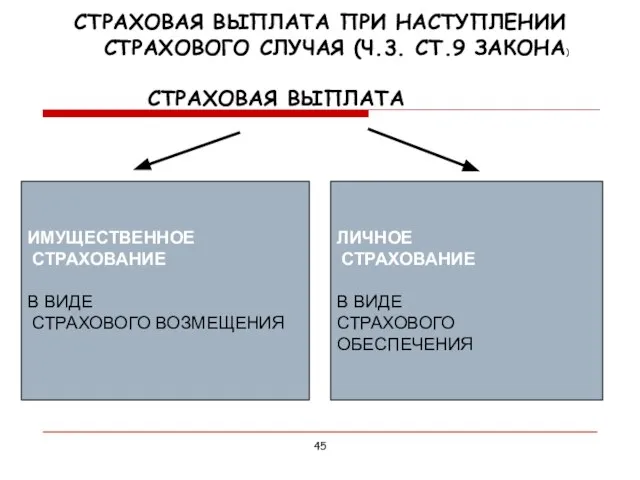

- 45. СТРАХОВАЯ ВЫПЛАТА ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ В ВИДЕ СТРАХОВОГО ВОЗМЕЩЕНИЯ ЛИЧНОЕ СТРАХОВАНИЕ В ВИДЕ СТРАХОВОГО ОБЕСПЕЧЕНИЯ СТРАХОВАЯ ВЫПЛАТА

- 46. КЛАССИФИКАЦИЯ СТРАХОВАНИЯ ВОПРОС 3

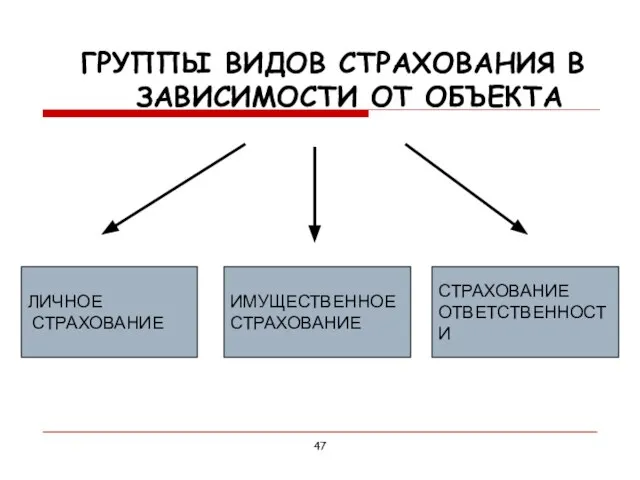

- 47. ЛИЧНОЕ СТРАХОВАНИЕ ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ ГРУППЫ ВИДОВ СТРАХОВАНИЯ В ЗАВИСИМОСТИ ОТ ОБЪЕКТА

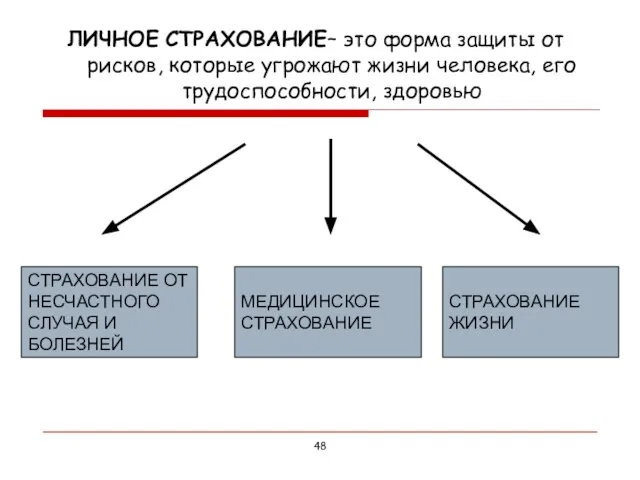

- 48. СТРАХОВАНИЕ ОТ НЕСЧАСТНОГО СЛУЧАЯ И БОЛЕЗНЕЙ МЕДИЦИНСКОЕ СТРАХОВАНИЕ СТРАХОВАНИЕ ЖИЗНИ ЛИЧНОЕ СТРАХОВАНИЕ– это форма защиты от

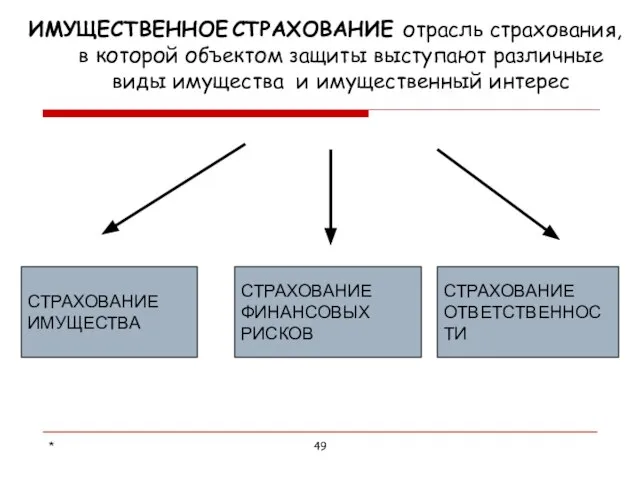

- 49. * СТРАХОВАНИЕ ИМУЩЕСТВА СТРАХОВАНИЕ ФИНАНСОВЫХ РИСКОВ СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ отрасль страхования, в которой объектом защиты

- 50. Наиболее часто имущество страхуется на случай уничтожения или повреждения в результате стихийных бедствий, несчастных случаев, пожаров,

- 51. Объекты имущественного страхования: основные и оборотные фонды, урожай с/х культур, животные продукция, средства транспорта, грузы, финансовые

- 52. Виды имущественного страхования: Страхование недвижимости (физических и юридических лиц) Страхование движимого имущества Страхование запасов Страхование финансовых

- 53. Страхование ответственности – отрасль страхования, где объектом выступает гражданская ответственность перед третьими лицами (физическими и юридическими

- 54. Страхование ответственности предусматривает, в случае причинения страхователем вреда здоровью или имуществу третьих лиц, осуществление страховщиком в

- 55. Распространены следующие виды гражданской ответственности: владельцев автотранспортных средств; перевозчика; профессиональной ответственности (врачей, нотариусов, таможенных перевозчиков, аудиторов

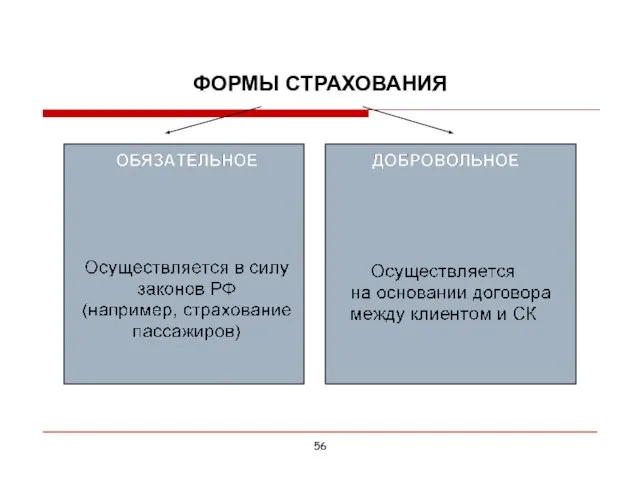

- 56. ФОРМЫ СТРАХОВАНИЯ

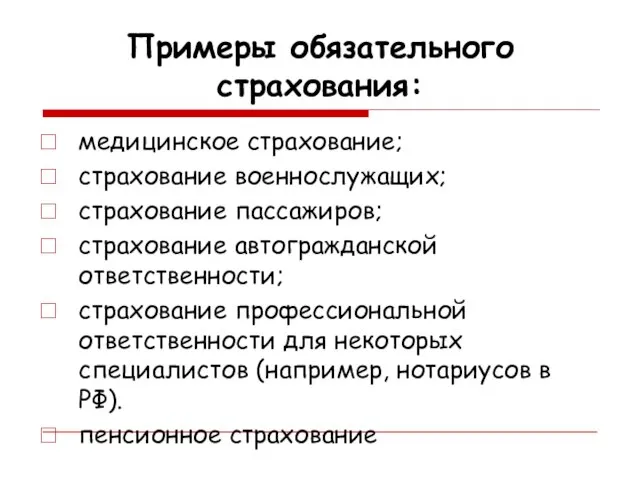

- 57. Примеры обязательного страхования: медицинское страхование; страхование военнослужащих; страхование пассажиров; страхование автогражданской ответственности; страхование профессиональной ответственности для

- 58. Обязательное страхование предусматривает сплошной охват указанных в законе объектов: если предусмотрено обязательное страхование пассажиров соответствующих видов

- 59. Добровольное страхование вступает в силу лишь после уплаты страхового взноса. Долгосрочный договор действует, если взносы уплачиваются

- 60. МЕТОДЫ СТРАХОВАНИЯ ВОПРОС 4

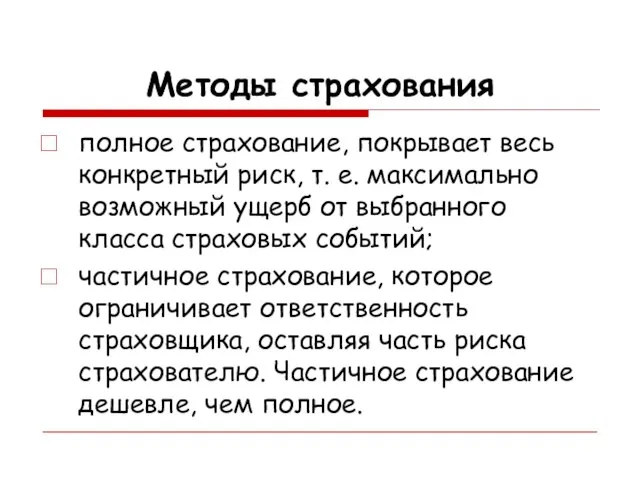

- 61. Методы страхования полное страхование, покрывает весь конкретный риск, т. е. максимально возможный ущерб от выбранного класса

- 62. Частичное страхование Пропорциональное непропорциональное

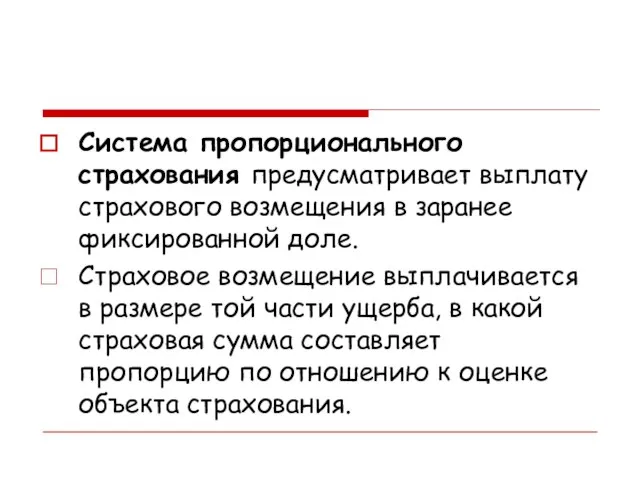

- 63. Система пропорционального страхования предусматривает выплату страхового возмещения в заранее фиксированной доле. Страховое возмещение выплачивается в размере

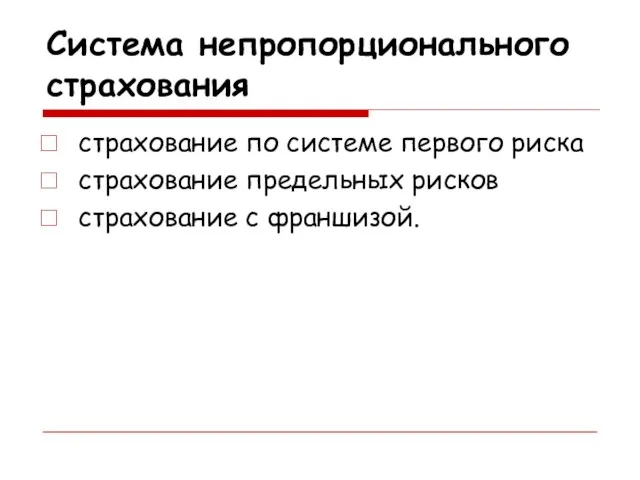

- 64. Система непропорционального страхования страхование по системе первого риска страхование предельных рисков страхование с франшизой.

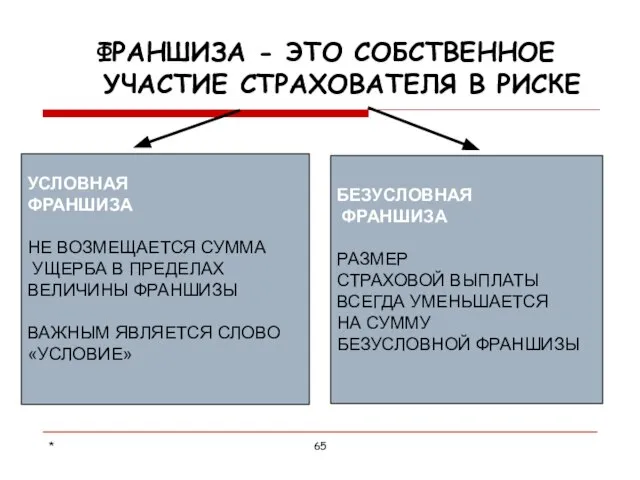

- 65. * УСЛОВНАЯ ФРАНШИЗА НЕ ВОЗМЕЩАЕТСЯ СУММА УЩЕРБА В ПРЕДЕЛАХ ВЕЛИЧИНЫ ФРАНШИЗЫ ВАЖНЫМ ЯВЛЯЕТСЯ СЛОВО «УСЛОВИЕ» БЕЗУСЛОВНАЯ

- 66. * УСЛОВНАЯ ФРАНШИЗА УСЛОВНАЯ ФРАНШИЗА - 100$ УЩЕРБ - 50$ ВЫПЛАТА - 0 УСЛОВНАЯ ФРАНШИЗА -

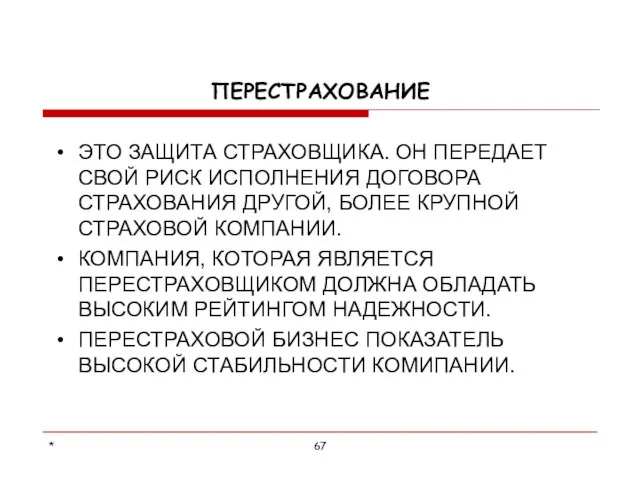

- 67. * ПЕРЕСТРАХОВАНИЕ ЭТО ЗАЩИТА СТРАХОВЩИКА. ОН ПЕРЕДАЕТ СВОЙ РИСК ИСПОЛНЕНИЯ ДОГОВОРА СТРАХОВАНИЯ ДРУГОЙ, БОЛЕЕ КРУПНОЙ СТРАХОВОЙ

- 68. ДОГОВОР СТРАХОВАНИЯ ВОПРОС 5

- 69. Договор страхования с прилагаемыми правилами страхования по этим документам страховщик обязуется при наступлении страхового случая произвести

- 70. Договор страхования вступает в силу с момента уплаты страхователем первого страхового взноса. Факт заключения договора страхования

- 71. В договоре должно быть сообщено обо всех заключенных или заключаемых договорах страхования данного объекта. Если после

- 72. Условия договора страхования

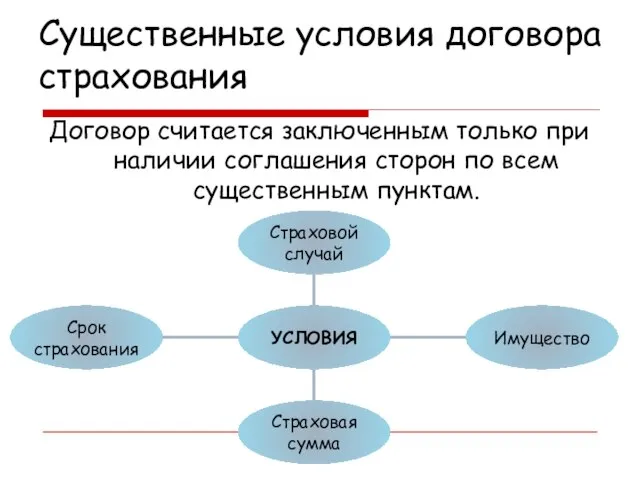

- 73. Существенные условия договора страхования Договор считается заключенным только при наличии соглашения сторон по всем существенным пунктам.

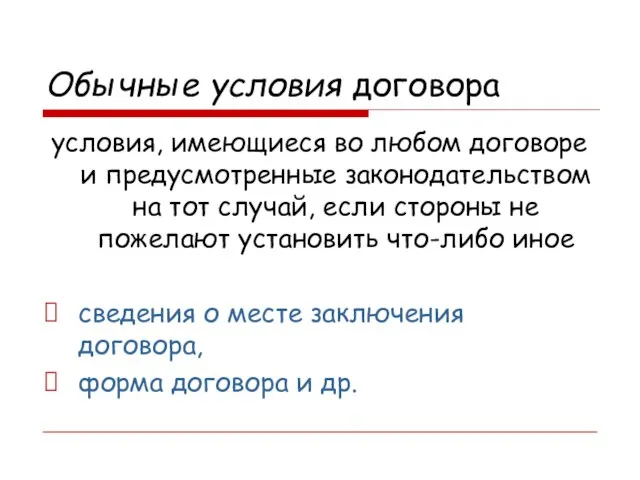

- 74. Обычные условия договора условия, имеющиеся во любом договоре и предусмотренные законодательством на тот случай, если стороны

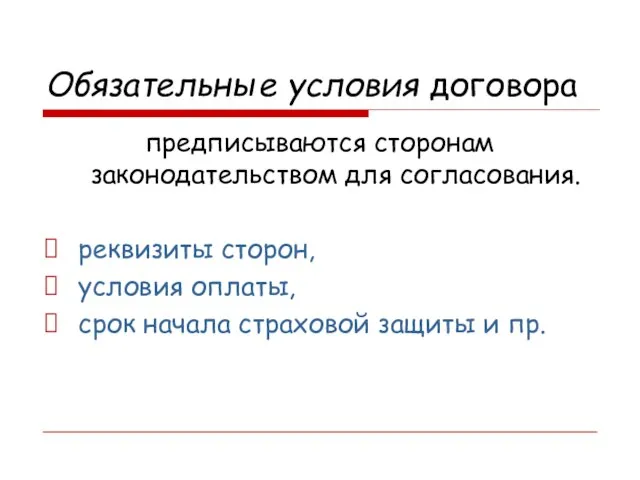

- 75. Обязательные условия договора предписываются сторонам законодательством для согласования. реквизиты сторон, условия оплаты, срок начала страховой защиты

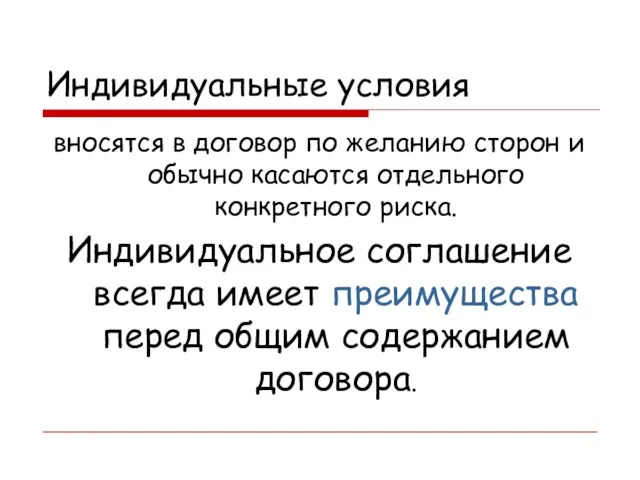

- 76. Индивидуальные условия вносятся в договор по желанию сторон и обычно касаются отдельного конкретного риска. Индивидуальное соглашение

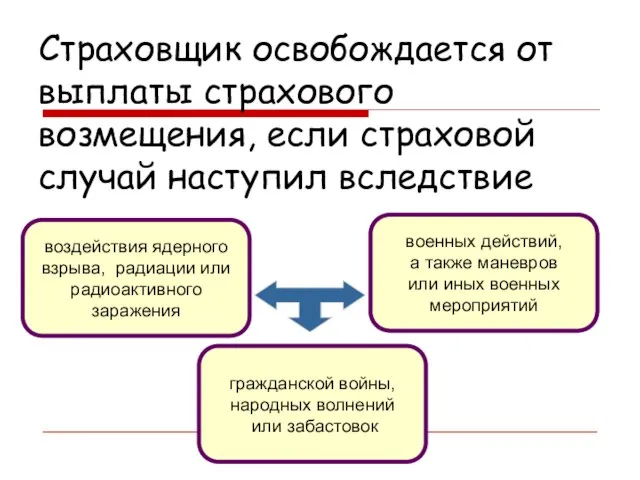

- 77. Страховщик освобождается от выплаты страхового возмещения, если страховой случай наступил вследствие воздействия ядерного взрыва, радиации или

- 78. Страхователь имеет право: На получение страхового возмещения; На досрочное расторжение договора страхования На изменение условий страхования:

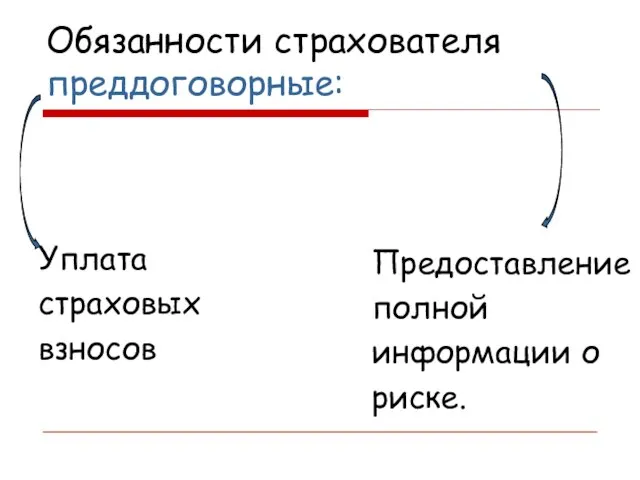

- 79. Обязанности страхователя преддоговорные: Уплата страховых взносов Предоставление полной информации о риске.

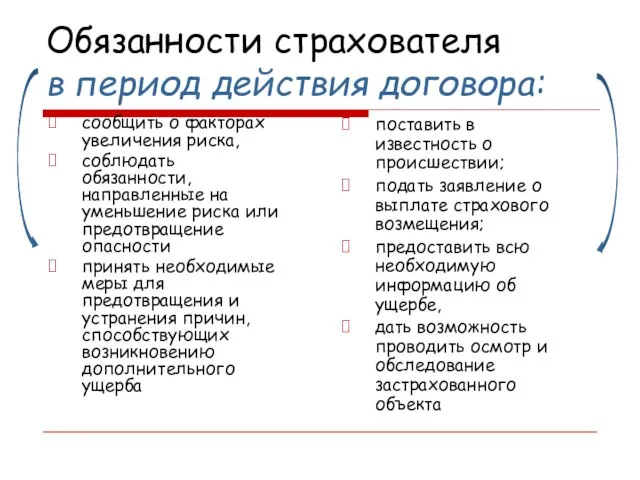

- 80. Обязанности страхователя в период действия договора: сообщить о факторах увеличения риска, соблюдать обязанности, направленные на уменьшение

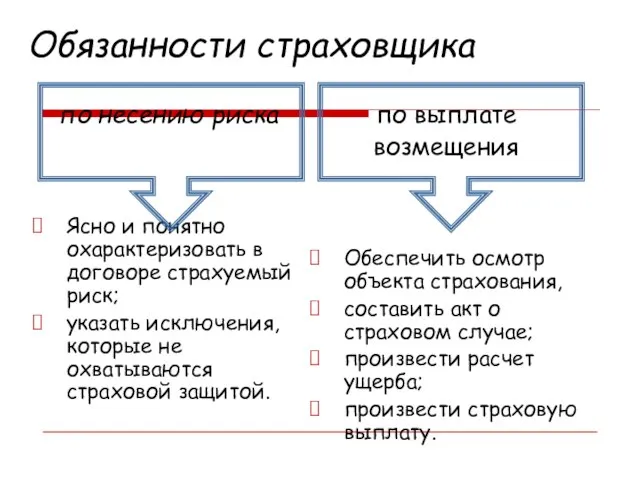

- 81. Обязанности страховщика по несению риска Ясно и понятно охарактеризовать в договоре страхуемый риск; указать исключения, которые

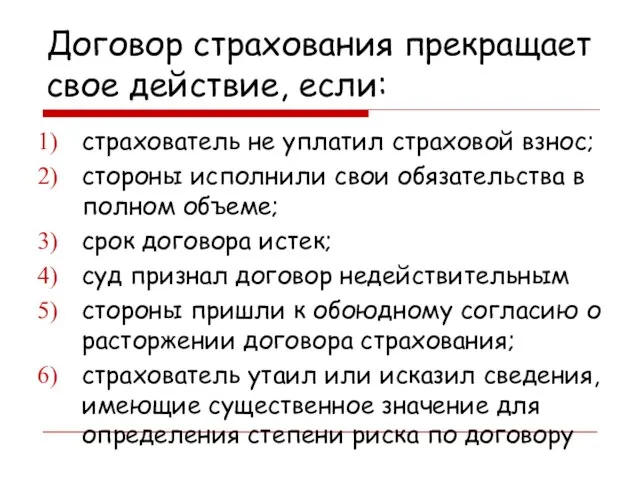

- 82. Договор страхования прекращает свое действие, если: страхователь не уплатил страховой взнос; стороны исполнили свои обязательства в

- 84. Скачать презентацию

ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ СТРАХОВАНИЯ

ВОПРОС 1

ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ СТРАХОВАНИЯ

ВОПРОС 1

- это необходимый элемент производственных отношений, связанных с возмещением материальных потерь

- это необходимый элемент производственных отношений, связанных с возмещением материальных потерь

Страхование

отношения по защите интересов физических и юридических лиц Российской Федерации, при

Страхование

отношения по защите интересов физических и юридических лиц Российской Федерации, при

Экономическая сущность страхования состоит в создании денежных фондов за счет взносов

Экономическая сущность страхования состоит в создании денежных фондов за счет взносов

Страхователь

Страхователь

Страхователь

Страховой фонд

Страхователь

Страхователь

Страхователь

Страхователь

Страхователь

Страховой фонд

Страхователь

Страхователь

Данный бизнес основывается на предположении, что количество пострадавших всегда меньше чем

Данный бизнес основывается на предположении, что количество пострадавших всегда меньше чем

КАК ВОЗНИКАЕТ СТРАХОВОЙ ИНТЕРЕС?

СТРАХОВАТЕЛИ

СТРАХОВАТЕЛИ

УЩЕРБ

СТРАХОВЫЕ РЕЗЕРВЫ

1 2 3 4 5

ВЗНОСЫ

6 7 8 … N

СТРАХОВАЯ ВЫПЛАТА

СТРАХОВАТЕЛЬ

КАК ВОЗНИКАЕТ СТРАХОВОЙ ИНТЕРЕС?

СТРАХОВАТЕЛИ

СТРАХОВАТЕЛИ

УЩЕРБ

СТРАХОВЫЕ РЕЗЕРВЫ

1 2 3 4 5

ВЗНОСЫ

6 7 8 … N

СТРАХОВАЯ ВЫПЛАТА

СТРАХОВАТЕЛЬ

РАБОТА СТРАХОВОЙ КОМПАНИИ

СТРАХОВАЯ КОМПАНИЯ УПРАВЛЯЕТ СТРАХОВЫМИ РЕЗЕРВАМИ ДЛЯ СОХРАНЕНИЯ ИХ ОТ

РАБОТА СТРАХОВОЙ КОМПАНИИ

СТРАХОВАЯ КОМПАНИЯ УПРАВЛЯЕТ СТРАХОВЫМИ РЕЗЕРВАМИ ДЛЯ СОХРАНЕНИЯ ИХ ОТ

Страховая

компания

Инвестиционная

деятельность

Прибыль

Страховые выплаты

Страховая

компания

Инвестиционная

деятельность

Прибыль

Страховые выплаты

ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ ЦЕННЫЕ БУМАГИ

АКЦИИ РАЗЛИЧНЫХ ПРЕДПРИЯТИЙ

ВАЛЮТНЫЕ И РУБЛЕВЫЕ ДЕПОЗИТЫ

ДРУГИЕ ИНСТРУМЕНТЫ

ОСНОВНЫЕ

ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ ЦЕННЫЕ БУМАГИ

АКЦИИ РАЗЛИЧНЫХ ПРЕДПРИЯТИЙ

ВАЛЮТНЫЕ И РУБЛЕВЫЕ ДЕПОЗИТЫ

ДРУГИЕ ИНСТРУМЕНТЫ

ОСНОВНЫЕ

Страхование оправдано в следующих случаях

Если вероятность реализации риска, т.е. появления ущерба,

Страхование оправдано в следующих случаях

Если вероятность реализации риска, т.е. появления ущерба,

Страхуемый риск –

это риск, уровень допустимых убытков для которого легко

Страхуемый риск –

это риск, уровень допустимых убытков для которого легко

Страхуемый риск, который готова взять на себя страховая компания, обычно отвечает

Страхуемый риск, который готова взять на себя страховая компания, обычно отвечает

Нестрахуемый риск

– это риск, страхования которого избегает большинство страховых компаний

Нестрахуемый риск

– это риск, страхования которого избегает большинство страховых компаний

К нестрахуемым рискам относятся:

Рыночные риски.

Политические риски

Производственные риски

Личные риски.

К нестрахуемым рискам относятся:

Рыночные риски.

Политические риски

Производственные риски

Личные риски.

ОСНОВНЫЕ ПОНЯТИЯ И ТЕРМИНЫ В СТРАХОВАНИИ

ВОПРОС 2

ОСНОВНЫЕ ПОНЯТИЯ И ТЕРМИНЫ В СТРАХОВАНИИ

ВОПРОС 2

Основные понятия и термины

Страховые отношения, связанные с определением наиболее общих условий

Основные понятия и термины

Страховые отношения, связанные с определением наиболее общих условий

Группа 1. Страховые отношения, связанные с определением наиболее общих условий страхования

Группа 1. Страховые отношения, связанные с определением наиболее общих условий страхования

Страховая защита – совокупность отношений, связанных с возмещением потерь, наносимых мат.

Страховая защита – совокупность отношений, связанных с возмещением потерь, наносимых мат.

Страховой интерес –понятие, которое имеет 2 смысла:

во-первых, заинтересованность участвовать в страховании;

во-вторых,

Страховой интерес –понятие, которое имеет 2 смысла:

во-первых, заинтересованность участвовать в страховании;

во-вторых,

СУБЪЕКТЫ СТРАХОВАНИЯ

СТРАХОВАТЕЛЬ

(КЛИЕНТ)

ЛИЦО, КОТОРОЕ В ОБМЕН НА

УПЛАЧЕННУЮ ИМ

СТРАХОВУЮ ПРЕМИЮ

ПОЛУЧАЕТ

СУБЪЕКТЫ СТРАХОВАНИЯ

СТРАХОВАТЕЛЬ

(КЛИЕНТ)

ЛИЦО, КОТОРОЕ В ОБМЕН НА

УПЛАЧЕННУЮ ИМ

СТРАХОВУЮ ПРЕМИЮ

ПОЛУЧАЕТ

Страховщики

осуществляют оценку страхового риска,

получают страховые премии (страховые взносы),

формируют страховые резервы,

Страховщики

осуществляют оценку страхового риска,

получают страховые премии (страховые взносы),

формируют страховые резервы,

Страхователи

юридические лица и дееспособные физические лица, заключившие со страховщиками договор страхования

Страхователи

юридические лица и дееспособные физические лица, заключившие со страховщиками договор страхования

ЗАСТРАХОВАННЫЕ ЛИЦА

ВЫДЕЛЯЮТСЯ ТАК ЖЕ ЗАСТРАХОВАННЫЕ ЛИЦА

ЛИЦА, НА КОТОРЫХ РАСПРОСТРАНЯЕТСЯ СТРАХОВАЯ ЗАЩИТА,

ЗАСТРАХОВАННЫЕ ЛИЦА

ВЫДЕЛЯЮТСЯ ТАК ЖЕ ЗАСТРАХОВАННЫЕ ЛИЦА

ЛИЦА, НА КОТОРЫХ РАСПРОСТРАНЯЕТСЯ СТРАХОВАЯ ЗАЩИТА,

ВЫГОДОПРИОБРЕТАТЕЛИ

ЛИЦА, В ЧЬЮ ПОЛЬЗУ ЗАКЛЮЧЕН ДОГОВОР СТРАХОВАНИЯ

(ПРИОБРЕТАЮТ ОТ НЕГО ВЫГОДУ)

ВЫГОДОПРИОБРЕТАТЕЛИ

ЛИЦА, В ЧЬЮ ПОЛЬЗУ ЗАКЛЮЧЕН ДОГОВОР СТРАХОВАНИЯ

(ПРИОБРЕТАЮТ ОТ НЕГО ВЫГОДУ)

Страховая ответственность – (в международной практике страхования – страховое покрытие) –

Страховая ответственность – (в международной практике страхования – страховое покрытие) –

Страховой договор – документ, с помощью которого оформляются отношения между страховщиком

Страховой договор – документ, с помощью которого оформляются отношения между страховщиком

Страховой полис документ, выдаваемый страхователю (застрахованному) и удостоверяющий факт заключения договора

Страховой полис документ, выдаваемый страхователю (застрахованному) и удостоверяющий факт заключения договора

Группа 2. Страховые отношения, связанные с формированием страхового фонда

Группа 2. Страховые отношения, связанные с формированием страхового фонда

Страховая оценка – (страховая стоимость) –

определение стоимости объекта для целей

Страховая оценка – (страховая стоимость) –

определение стоимости объекта для целей

Страховое обеспечение

– уровень страховой оценки по отношению к стоимости имущества,

Страховое обеспечение

– уровень страховой оценки по отношению к стоимости имущества,

*

СТРАХОВАЯ СУММА

ДЕНЕЖНАЯ СУММА, В ПРЕДЕЛАХ КОТОРОЙ СК ОБЯЗУЕТСЯ ПРОИЗВЕСТИ СТРАХОВУЮ

*

СТРАХОВАЯ СУММА

ДЕНЕЖНАЯ СУММА, В ПРЕДЕЛАХ КОТОРОЙ СК ОБЯЗУЕТСЯ ПРОИЗВЕСТИ СТРАХОВУЮ

СТРАХОВАЯ СУММА

ДЕЙСТВИТЕЛЬНАЯ СТОИМОСТЬ - СТОИМОСТЬ ИМУЩЕСТВА В КОНКРЕТНОМ МЕСТЕ С УЧЕТОМ

СТРАХОВАЯ СУММА

ДЕЙСТВИТЕЛЬНАЯ СТОИМОСТЬ - СТОИМОСТЬ ИМУЩЕСТВА В КОНКРЕТНОМ МЕСТЕ С УЧЕТОМ

СТРАХОВАЯ СУММА В ЛИЧНОМ СТРАХОВАНИИ

В ДОГОВОРАХ ЛИЧНОГО СТРАХОВАНИЯ И СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ

СТРАХОВАЯ СУММА В ЛИЧНОМ СТРАХОВАНИИ

В ДОГОВОРАХ ЛИЧНОГО СТРАХОВАНИЯ И СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ

ЦЕНА СТРАХОВАНИЯ

СТРАХОВОЙ ТАРИФ

СТАВКА СТРАХОВОЙ ПРЕМИИ

С ЕДИНИЦЫ СТРАХОВОЙ

СУММЫ

Ч.2 СТ.11 ЗАКОНА

СТРАХОВАЯ

ЦЕНА СТРАХОВАНИЯ

СТРАХОВОЙ ТАРИФ

СТАВКА СТРАХОВОЙ ПРЕМИИ

С ЕДИНИЦЫ СТРАХОВОЙ

СУММЫ

Ч.2 СТ.11 ЗАКОНА

СТРАХОВАЯ

ПРИМЕРЫ:

СТРАХОВАЯ СУММА - 1 000$

СТРАХОВОЙ ТАРИФ - 2%

СТРАХОВАЯ ПРЕМИЯ - 20$

РАССЧИТАЕМ

ПРИМЕРЫ:

СТРАХОВАЯ СУММА - 1 000$

СТРАХОВОЙ ТАРИФ - 2%

СТРАХОВАЯ ПРЕМИЯ - 20$

РАССЧИТАЕМ

Актуарные расчеты – система статистических и экономико-математических методов расчета тарифных ставок

Актуарные расчеты – система статистических и экономико-математических методов расчета тарифных ставок

Срок страхования

- период времени, в течение которого застрахованы объекты страхования.

Может

Срок страхования

- период времени, в течение которого застрахованы объекты страхования.

Может

Группа 3. Страховые отношения, связанные с расходованием средств страхового фонда

Группа 3. Страховые отношения, связанные с расходованием средств страхового фонда

Страховое событие – потенциально возможное причинение ущерба объекту страхования.

Страховой случай –

Страховое событие – потенциально возможное причинение ущерба объекту страхования.

Страховой случай –

Страховой акт-

- документ, оформленный в установленном порядке, подтверждающий факт и

Страховой акт-

- документ, оформленный в установленном порядке, подтверждающий факт и

Страховой ущерб – это стоимость полностью погибшего имущества или обесценной части

Страховой ущерб – это стоимость полностью погибшего имущества или обесценной части

СТРАХОВАЯ ВЫПЛАТА

ИМУЩЕСТВЕННОЕ

СТРАХОВАНИЕ

В ВИДЕ

СТРАХОВОГО ВОЗМЕЩЕНИЯ

ЛИЧНОЕ

СТРАХОВАНИЕ

В ВИДЕ

СТРАХОВОГО ОБЕСПЕЧЕНИЯ

СТРАХОВАЯ ВЫПЛАТА

СТРАХОВАЯ ВЫПЛАТА

ИМУЩЕСТВЕННОЕ

СТРАХОВАНИЕ

В ВИДЕ

СТРАХОВОГО ВОЗМЕЩЕНИЯ

ЛИЧНОЕ

СТРАХОВАНИЕ

В ВИДЕ

СТРАХОВОГО ОБЕСПЕЧЕНИЯ

СТРАХОВАЯ ВЫПЛАТА

КЛАССИФИКАЦИЯ СТРАХОВАНИЯ

ВОПРОС 3

КЛАССИФИКАЦИЯ СТРАХОВАНИЯ

ВОПРОС 3

ЛИЧНОЕ

СТРАХОВАНИЕ

ИМУЩЕСТВЕННОЕ

СТРАХОВАНИЕ

СТРАХОВАНИЕ

ОТВЕТСТВЕННОСТИ

ГРУППЫ ВИДОВ СТРАХОВАНИЯ В ЗАВИСИМОСТИ ОТ ОБЪЕКТА

ЛИЧНОЕ

СТРАХОВАНИЕ

ИМУЩЕСТВЕННОЕ

СТРАХОВАНИЕ

СТРАХОВАНИЕ

ОТВЕТСТВЕННОСТИ

ГРУППЫ ВИДОВ СТРАХОВАНИЯ В ЗАВИСИМОСТИ ОТ ОБЪЕКТА

СТРАХОВАНИЕ ОТ

НЕСЧАСТНОГО

СЛУЧАЯ И

БОЛЕЗНЕЙ

МЕДИЦИНСКОЕ

СТРАХОВАНИЕ

СТРАХОВАНИЕ

ЖИЗНИ

ЛИЧНОЕ СТРАХОВАНИЕ– это форма защиты от

СТРАХОВАНИЕ ОТ

НЕСЧАСТНОГО

СЛУЧАЯ И

БОЛЕЗНЕЙ

МЕДИЦИНСКОЕ

СТРАХОВАНИЕ

СТРАХОВАНИЕ

ЖИЗНИ

ЛИЧНОЕ СТРАХОВАНИЕ– это форма защиты от

*

СТРАХОВАНИЕ

ИМУЩЕСТВА

СТРАХОВАНИЕ

ФИНАНСОВЫХ

РИСКОВ

СТРАХОВАНИЕ

ОТВЕТСТВЕННОСТИ

ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ отрасль страхования, в которой объектом защиты выступают

*

СТРАХОВАНИЕ

ИМУЩЕСТВА

СТРАХОВАНИЕ

ФИНАНСОВЫХ

РИСКОВ

СТРАХОВАНИЕ

ОТВЕТСТВЕННОСТИ

ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ отрасль страхования, в которой объектом защиты выступают

Наиболее часто имущество страхуется на случай уничтожения или повреждения в результате

Наиболее часто имущество страхуется на случай уничтожения или повреждения в результате

Объекты имущественного страхования:

основные и оборотные фонды,

урожай с/х культур,

животные

Объекты имущественного страхования:

основные и оборотные фонды,

урожай с/х культур,

животные

Виды имущественного страхования:

Страхование недвижимости (физических и юридических лиц)

Страхование движимого имущества

Страхование запасов

Страхование

Виды имущественного страхования:

Страхование недвижимости (физических и юридических лиц)

Страхование движимого имущества

Страхование запасов

Страхование

Страхование ответственности –

отрасль страхования, где объектом выступает гражданская ответственность перед

Страхование ответственности –

отрасль страхования, где объектом выступает гражданская ответственность перед

Страхование ответственности предусматривает, в случае причинения страхователем вреда здоровью или имуществу

Страхование ответственности предусматривает, в случае причинения страхователем вреда здоровью или имуществу

Распространены следующие виды гражданской ответственности:

владельцев автотранспортных средств;

перевозчика;

профессиональной ответственности (врачей, нотариусов, таможенных

Распространены следующие виды гражданской ответственности:

владельцев автотранспортных средств;

перевозчика;

профессиональной ответственности (врачей, нотариусов, таможенных

ФОРМЫ СТРАХОВАНИЯ

ФОРМЫ СТРАХОВАНИЯ

Примеры обязательного страхования:

медицинское страхование;

страхование военнослужащих;

страхование пассажиров;

страхование автогражданской ответственности;

страхование профессиональной ответственности для

Примеры обязательного страхования:

медицинское страхование;

страхование военнослужащих;

страхование пассажиров;

страхование автогражданской ответственности;

страхование профессиональной ответственности для

Обязательное страхование предусматривает сплошной охват указанных в законе объектов: если

Обязательное страхование предусматривает сплошной охват указанных в законе объектов: если

Добровольное страхование вступает в силу лишь после уплаты страхового взноса. Долгосрочный

Добровольное страхование вступает в силу лишь после уплаты страхового взноса. Долгосрочный

МЕТОДЫ СТРАХОВАНИЯ

ВОПРОС 4

МЕТОДЫ СТРАХОВАНИЯ

ВОПРОС 4

Методы страхования

полное страхование, покрывает весь конкретный риск, т. е. максимально возможный

Методы страхования

полное страхование, покрывает весь конкретный риск, т. е. максимально возможный

Частичное страхование

Пропорциональное

непропорциональное

Частичное страхование

Пропорциональное

непропорциональное

Система пропорционального страхования предусматривает выплату страхового возмещения в заранее фиксированной доле.

Система пропорционального страхования предусматривает выплату страхового возмещения в заранее фиксированной доле.

Система непропорционального страхования

страхование по системе первого риска

страхование предельных рисков

страхование с

Система непропорционального страхования

страхование по системе первого риска

страхование предельных рисков

страхование с

*

УСЛОВНАЯ

ФРАНШИЗА

НЕ ВОЗМЕЩАЕТСЯ СУММА

УЩЕРБА В ПРЕДЕЛАХ

ВЕЛИЧИНЫ ФРАНШИЗЫ

ВАЖНЫМ ЯВЛЯЕТСЯ СЛОВО

«УСЛОВИЕ»

БЕЗУСЛОВНАЯ

*

УСЛОВНАЯ

ФРАНШИЗА

НЕ ВОЗМЕЩАЕТСЯ СУММА

УЩЕРБА В ПРЕДЕЛАХ

ВЕЛИЧИНЫ ФРАНШИЗЫ

ВАЖНЫМ ЯВЛЯЕТСЯ СЛОВО

«УСЛОВИЕ»

БЕЗУСЛОВНАЯ

*

УСЛОВНАЯ

ФРАНШИЗА

УСЛОВНАЯ ФРАНШИЗА - 100$

УЩЕРБ - 50$

ВЫПЛАТА - 0

УСЛОВНАЯ ФРАНШИЗА -

*

УСЛОВНАЯ

ФРАНШИЗА

УСЛОВНАЯ ФРАНШИЗА - 100$

УЩЕРБ - 50$

ВЫПЛАТА - 0

УСЛОВНАЯ ФРАНШИЗА -

*

ПЕРЕСТРАХОВАНИЕ

ЭТО ЗАЩИТА СТРАХОВЩИКА. ОН ПЕРЕДАЕТ СВОЙ РИСК ИСПОЛНЕНИЯ ДОГОВОРА СТРАХОВАНИЯ ДРУГОЙ,

*

ПЕРЕСТРАХОВАНИЕ

ЭТО ЗАЩИТА СТРАХОВЩИКА. ОН ПЕРЕДАЕТ СВОЙ РИСК ИСПОЛНЕНИЯ ДОГОВОРА СТРАХОВАНИЯ ДРУГОЙ,

ДОГОВОР СТРАХОВАНИЯ

ВОПРОС 5

ДОГОВОР СТРАХОВАНИЯ

ВОПРОС 5

Договор страхования с прилагаемыми правилами страхования

по этим документам страховщик обязуется

Договор страхования с прилагаемыми правилами страхования

по этим документам страховщик обязуется

Договор страхования вступает в силу с момента уплаты страхователем первого страхового

Договор страхования вступает в силу с момента уплаты страхователем первого страхового

В договоре

должно быть сообщено обо всех заключенных или заключаемых договорах

В договоре

должно быть сообщено обо всех заключенных или заключаемых договорах

Условия договора страхования

Условия договора страхования

Существенные условия договора страхования

Договор считается заключенным только при наличии соглашения сторон

Существенные условия договора страхования

Договор считается заключенным только при наличии соглашения сторон

Обычные условия договора

условия, имеющиеся во любом договоре и предусмотренные законодательством на

Обычные условия договора

условия, имеющиеся во любом договоре и предусмотренные законодательством на

Обязательные условия договора

предписываются сторонам законодательством для согласования.

реквизиты сторон,

условия оплаты,

Обязательные условия договора

предписываются сторонам законодательством для согласования.

реквизиты сторон,

условия оплаты,

Индивидуальные условия

вносятся в договор по желанию сторон и обычно касаются отдельного

Индивидуальные условия

вносятся в договор по желанию сторон и обычно касаются отдельного

Страховщик освобождается от выплаты страхового возмещения, если страховой случай наступил вследствие

воздействия

Страховщик освобождается от выплаты страхового возмещения, если страховой случай наступил вследствие

воздействия

Страхователь имеет право:

На получение

страхового возмещения;

На досрочное

расторжение

договора страхования

На

Страхователь имеет право:

На получение

страхового возмещения;

На досрочное

расторжение

договора страхования

На

Обязанности страхователя преддоговорные:

Уплата

страховых

взносов

Предоставление

полной

информации о

риске.

Обязанности страхователя преддоговорные:

Уплата

страховых

взносов

Предоставление

полной

информации о

риске.

Обязанности страхователя

в период действия договора:

сообщить о факторах увеличения риска,

соблюдать

Обязанности страхователя

в период действия договора:

сообщить о факторах увеличения риска,

соблюдать

Обязанности страховщика

по несению риска

Ясно и понятно охарактеризовать в договоре

Обязанности страховщика

по несению риска

Ясно и понятно охарактеризовать в договоре

Договор страхования прекращает свое действие, если:

страхователь не уплатил страховой взнос;

Договор страхования прекращает свое действие, если:

страхователь не уплатил страховой взнос;

Система учета и отчетности в аптечных заведениях

Система учета и отчетности в аптечных заведениях Риск и доходность на финансовом рынке

Риск и доходность на финансовом рынке Памятка по кибербезопасности

Памятка по кибербезопасности Деньги, денежное обращение, денежная система

Деньги, денежное обращение, денежная система Страховые продукты. Отличия

Страховые продукты. Отличия Учет расчетных операций в фармацевтической организации. (Тема 6)

Учет расчетных операций в фармацевтической организации. (Тема 6) Учет денежных средств

Учет денежных средств Работа коммерческого банка с проблемными кредитами

Работа коммерческого банка с проблемными кредитами Валютне регулювання і контроль

Валютне регулювання і контроль Управление оборотным капиталом на предприятии (на примере ООО ТМК Гарант, г. Казань)

Управление оборотным капиталом на предприятии (на примере ООО ТМК Гарант, г. Казань) ЛПУ в качестве затратного предприятия

ЛПУ в качестве затратного предприятия Долгосрочная финансовая политика

Долгосрочная финансовая политика Уставный капитал, порядок его формирования

Уставный капитал, порядок его формирования Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году

Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году Investment Banking

Investment Banking Управление страховой деятельностью

Управление страховой деятельностью Размеры материальной помощи обучающимся

Размеры материальной помощи обучающимся Промышленные эффективности использования финансовых ресурсов на предприятий (на примере АО Астраханьагропромкомплект)

Промышленные эффективности использования финансовых ресурсов на предприятий (на примере АО Астраханьагропромкомплект) Основные принципы кредита

Основные принципы кредита Банковская система в РФ

Банковская система в РФ Метод рыночной выборки при расчете износа

Метод рыночной выборки при расчете износа Бухгалтерія

Бухгалтерія Земельна ділянка. Вартість ділянки

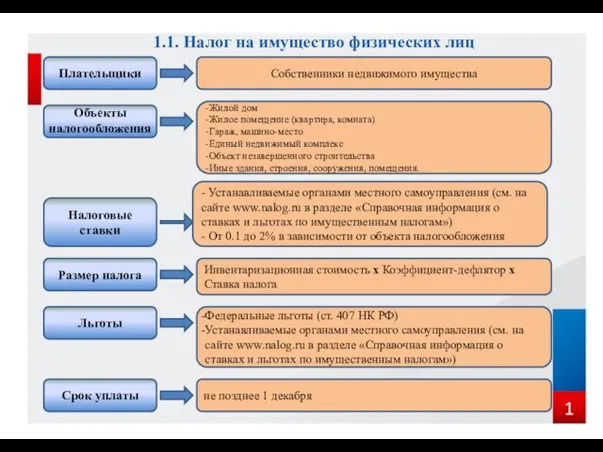

Земельна ділянка. Вартість ділянки Налог на имущество физических лиц

Налог на имущество физических лиц Інвестиційна нерухомість

Інвестиційна нерухомість Основы финансовой и бюджетной системы в Российской Федерации, применительно к закупкам

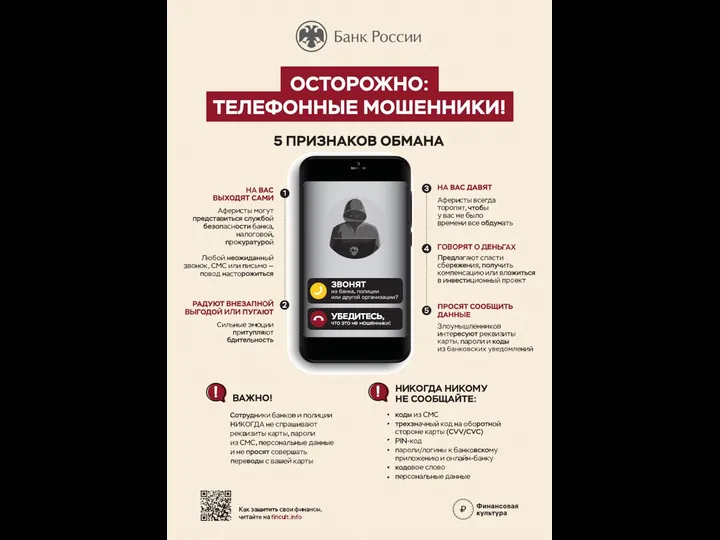

Основы финансовой и бюджетной системы в Российской Федерации, применительно к закупкам Банк России. Осторожно: телефонные мошенники! 5 признаков обмана

Банк России. Осторожно: телефонные мошенники! 5 признаков обмана Анализ финансового положения заемщика юр. лица

Анализ финансового положения заемщика юр. лица