- Учет денежных средств

Содержание

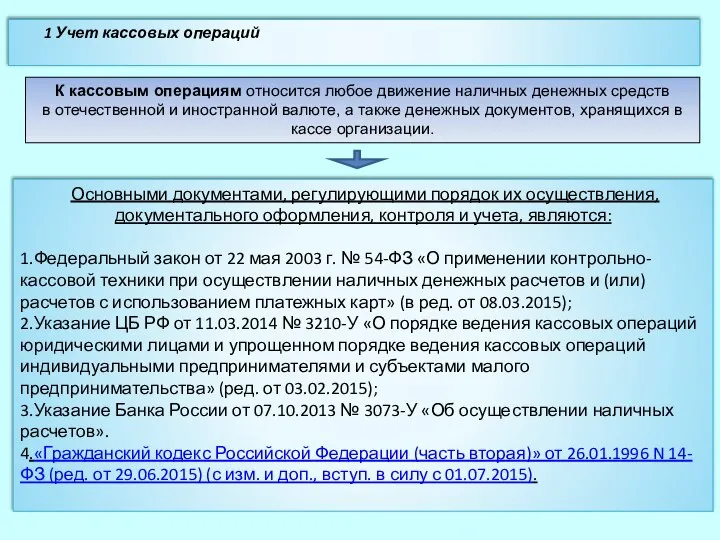

- 2. К кассовым операциям относится любое движение наличных денежных средств в отечественной и иностранной валюте, а также

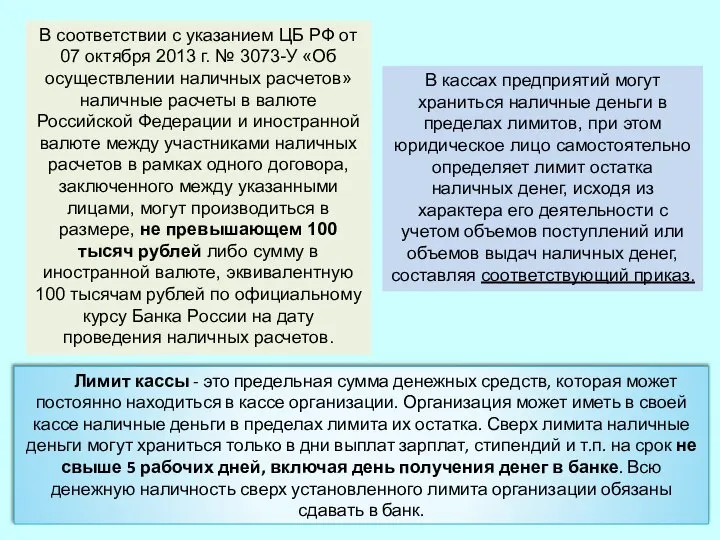

- 3. В соответствии с указанием ЦБ РФ от 07 октября 2013 г. № 3073-У «Об осуществлении наличных

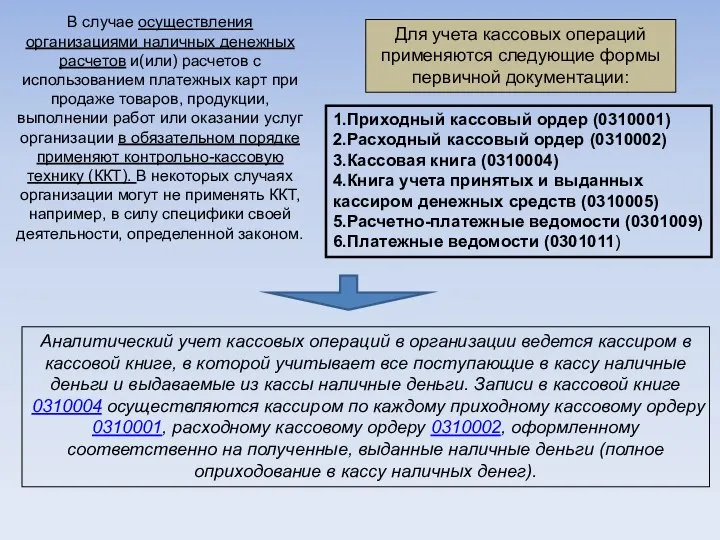

- 4. В случае осуществления организациями наличных денежных расчетов и(или) расчетов с использованием платежных карт при продаже товаров,

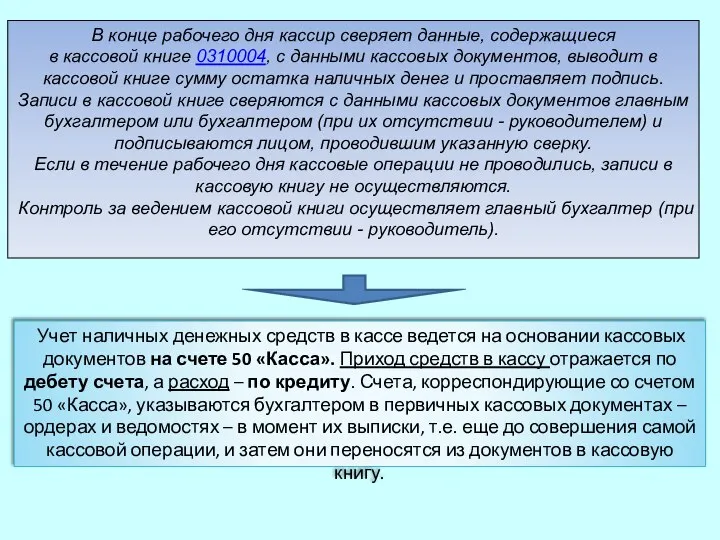

- 5. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге 0310004, с данными кассовых документов,

- 6. Основные учетные записи по операциям учета наличных денежных средств

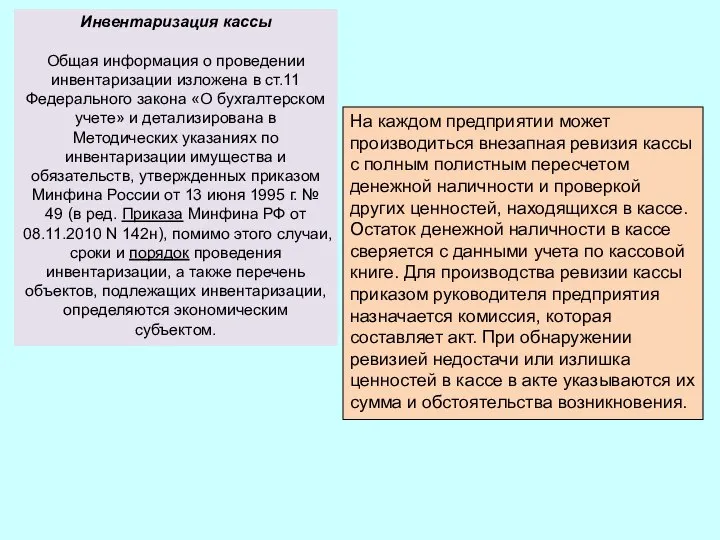

- 7. Инвентаризация кассы Общая информация о проведении инвентаризации изложена в ст.11 Федерального закона «О бухгалтерском учете» и

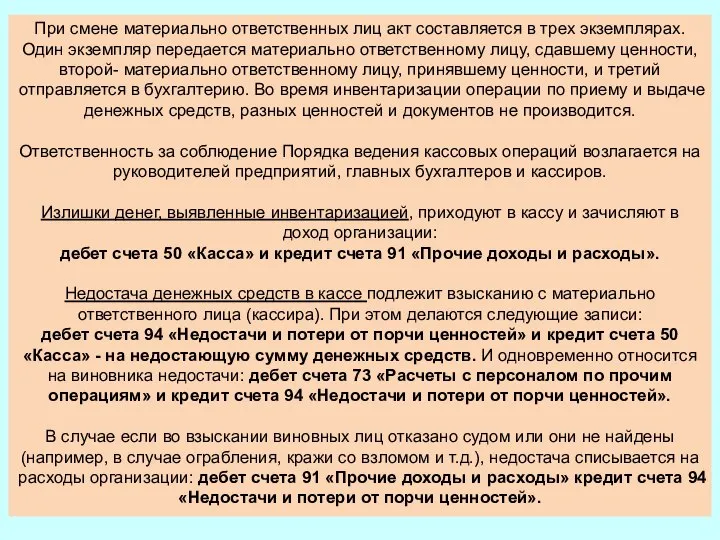

- 8. При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу,

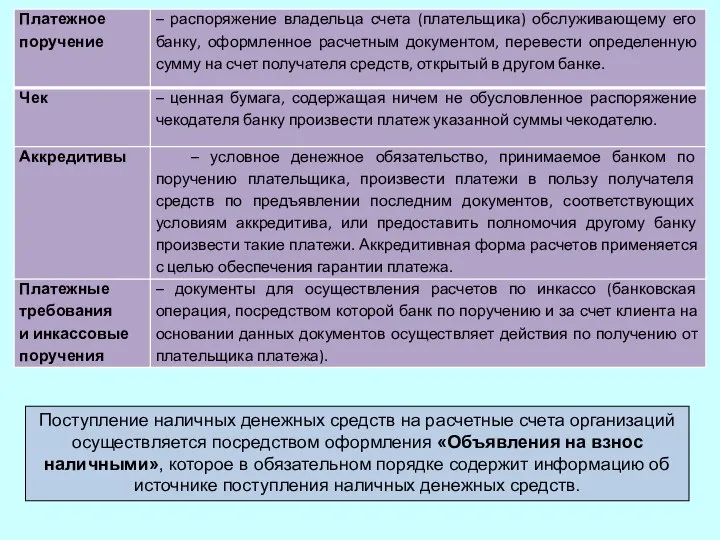

- 9. Поступление наличных денежных средств на расчетные счета организаций осуществляется посредством оформления «Объявления на взнос наличными», которое

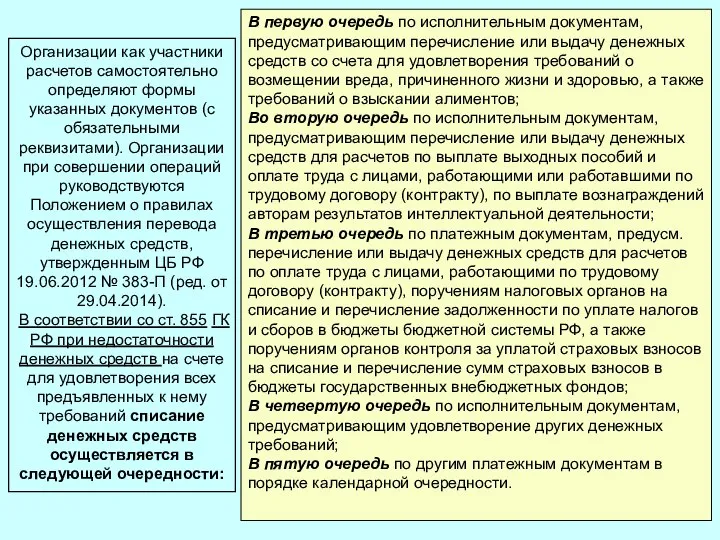

- 10. Организации как участники расчетов самостоятельно определяют формы указанных документов (с обязательными реквизитами). Организации при совершении операций

- 12. Скачать презентацию

К кассовым операциям относится любое движение наличных денежных средств

в отечественной

К кассовым операциям относится любое движение наличных денежных средств

в отечественной

В соответствии с указанием ЦБ РФ от 07 октября 2013 г.

В соответствии с указанием ЦБ РФ от 07 октября 2013 г.

В случае осуществления организациями наличных денежных расчетов и(или) расчетов с использованием

В случае осуществления организациями наличных денежных расчетов и(или) расчетов с использованием

В конце рабочего дня кассир сверяет данные, содержащиеся

в кассовой книге

В конце рабочего дня кассир сверяет данные, содержащиеся

в кассовой книге

Основные учетные записи по операциям учета

наличных денежных средств

Основные учетные записи по операциям учета

наличных денежных средств

Инвентаризация кассы

Общая информация о проведении инвентаризации изложена в ст.11 Федерального закона

Инвентаризация кассы

Общая информация о проведении инвентаризации изложена в ст.11 Федерального закона

При смене материально ответственных лиц акт составляется в трех экземплярах. Один

При смене материально ответственных лиц акт составляется в трех экземплярах. Один

Поступление наличных денежных средств на расчетные счета организаций осуществляется посредством оформления

Поступление наличных денежных средств на расчетные счета организаций осуществляется посредством оформления

Организации как участники расчетов самостоятельно определяют формы указанных документов (с обязательными

Организации как участники расчетов самостоятельно определяют формы указанных документов (с обязательными

Корпоративные финансы

Корпоративные финансы Система мотивации

Система мотивации Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг

Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг Меры региональной поддержки малого и среднего предпринимательства в Мурманской области

Меры региональной поддержки малого и среднего предпринимательства в Мурманской области Инвестиции в стартап

Инвестиции в стартап Ответственность за нарушение законодательства о банковской деятельности

Ответственность за нарушение законодательства о банковской деятельности Учет оплаты неотработанного времени. Оплата отпуска

Учет оплаты неотработанного времени. Оплата отпуска Аудиторська перевірка необоротних активів та інвестицій

Аудиторська перевірка необоротних активів та інвестицій Исламдық банкинг шариғатқа негізделген банк жүйес

Исламдық банкинг шариғатқа негізделген банк жүйес Project Eliya

Project Eliya Оплата труда

Оплата труда Этапы эволюции полноценных и неполноценных денег

Этапы эволюции полноценных и неполноценных денег Исторические аспекты развития биметаллизма

Исторические аспекты развития биметаллизма Анализ кредитоспособности заемщика банка

Анализ кредитоспособности заемщика банка Критерии эффективности бизнес-модели

Критерии эффективности бизнес-модели Самозанятые

Самозанятые Факторинг. Простое определение факторинга

Факторинг. Простое определение факторинга С малышом на руках. как перейти из найма в online

С малышом на руках. как перейти из найма в online Валютний ринок

Валютний ринок Государственное регулирование валютных операций

Государственное регулирование валютных операций Графическое представление статистических данных. Основные элементы графика

Графическое представление статистических данных. Основные элементы графика Налоги и налоговая система России

Налоги и налоговая система России Фінансове забезпечення відтворення основних фондів

Фінансове забезпечення відтворення основних фондів Налоги. Системы налогообложения

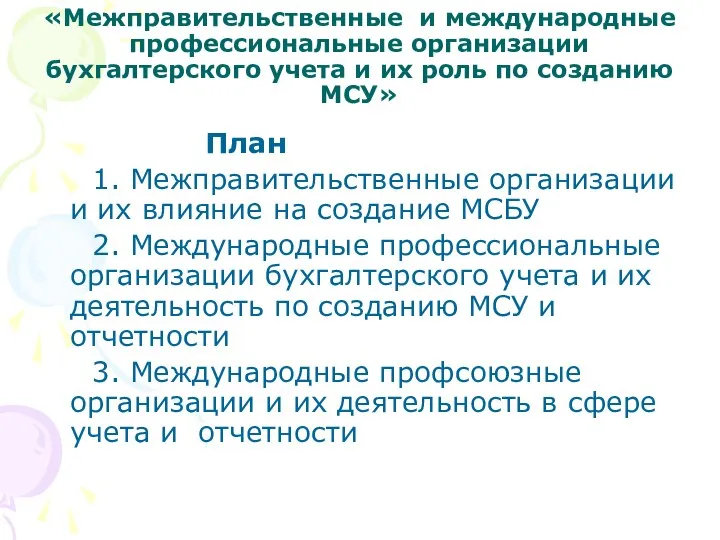

Налоги. Системы налогообложения Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ

Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ Французский франк

Французский франк Виды пенсий по государственному пенсионному обеспечению

Виды пенсий по государственному пенсионному обеспечению Инвестиционный проект: жизненный цикл, основные фазы, оценка жизнеспособности, планирование. Занятие 1

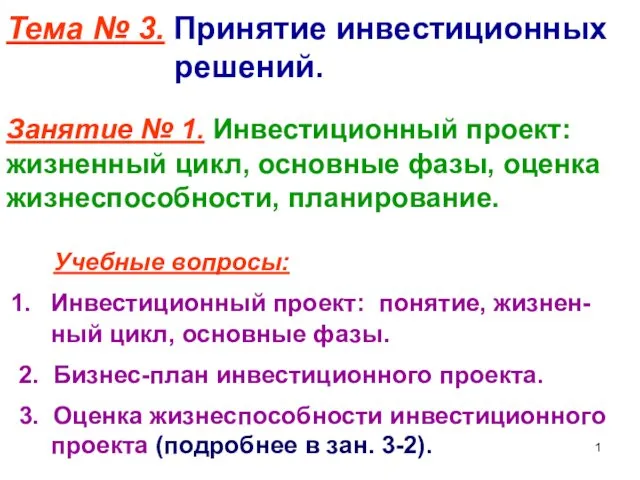

Инвестиционный проект: жизненный цикл, основные фазы, оценка жизнеспособности, планирование. Занятие 1