- Управление оборотным капиталом на предприятии (на примере ООО ТМК Гарант, г. Казань)

Содержание

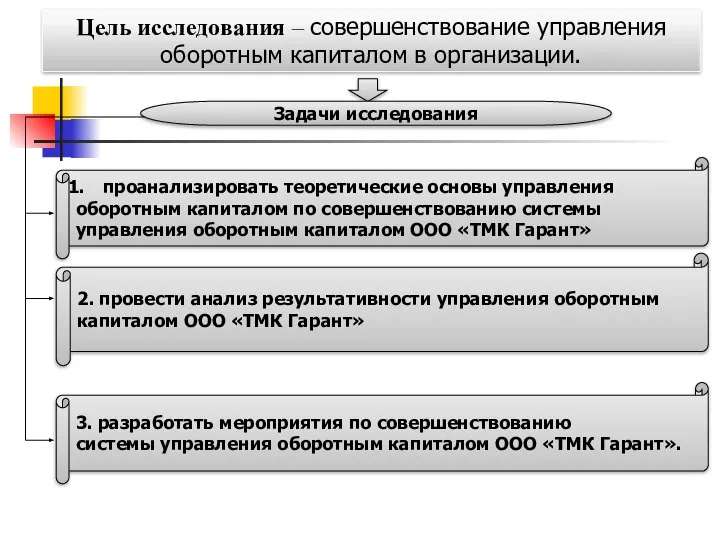

- 2. Цель исследования – совершенствование управления оборотным капиталом в организации. Задачи исследования проанализировать теоретические основы управления оборотным

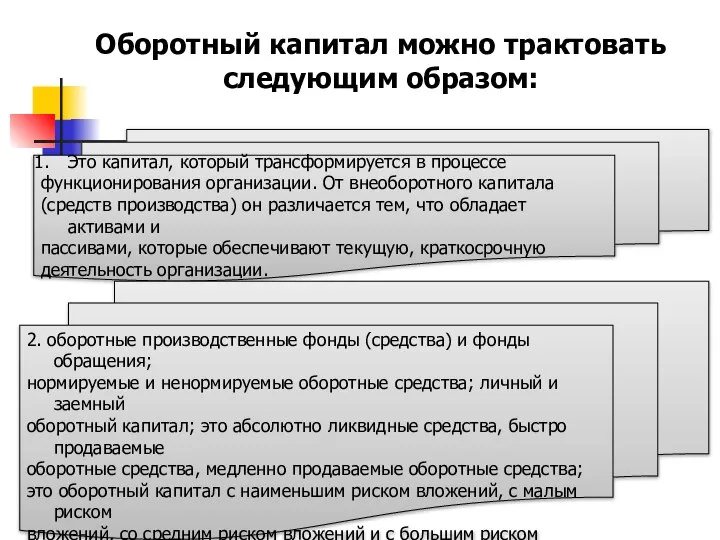

- 3. Оборотный капитал можно трактовать следующим образом: Это капитал, который трансформируется в процессе функционирования организации. От внеоборотного

- 4. Общество с ограниченной ответственностью ООО ТМК «Гарант» образовалось 05 декабря 2011 года

- 5. «Торгово-Монтажная Компания «Гарант» — это молодая, динамично развивающаяся компания оказывающая такие услуги как: - Комплексные поставки

- 6. \ Организационная структура ООО ТМК «Гарант»

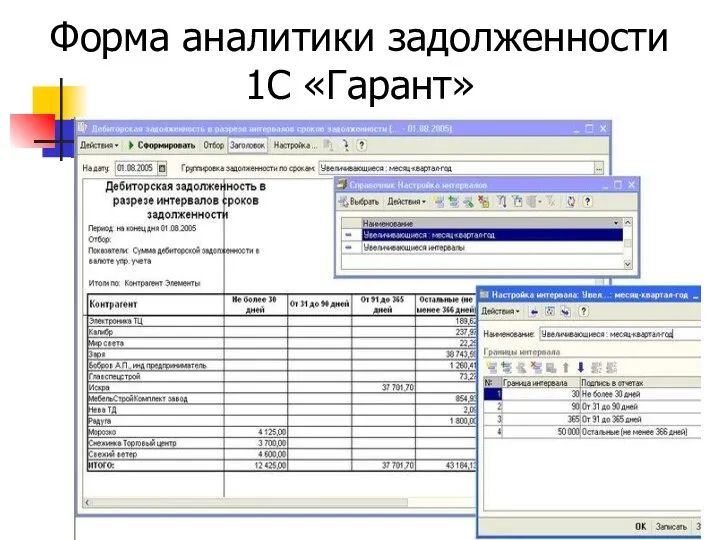

- 7. Форма аналитики задолженности 1С «Гарант»

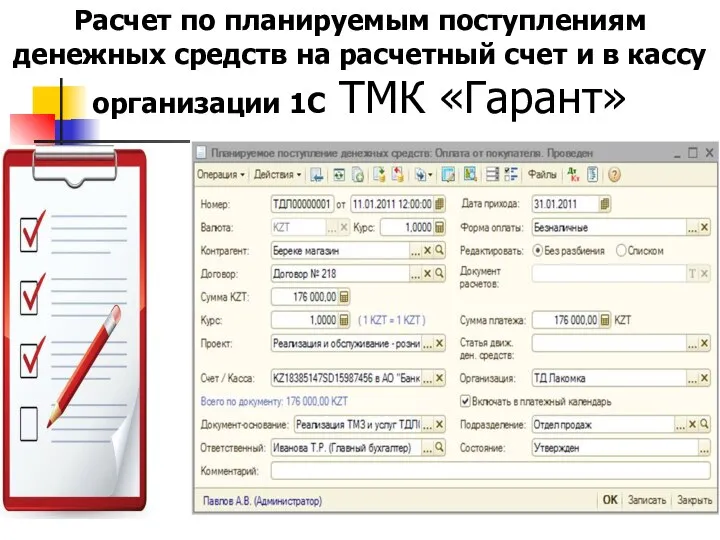

- 8. Расчет по планируемым поступлениям денежных средств на расчетный счет и в кассу организации 1С ТМК «Гарант»

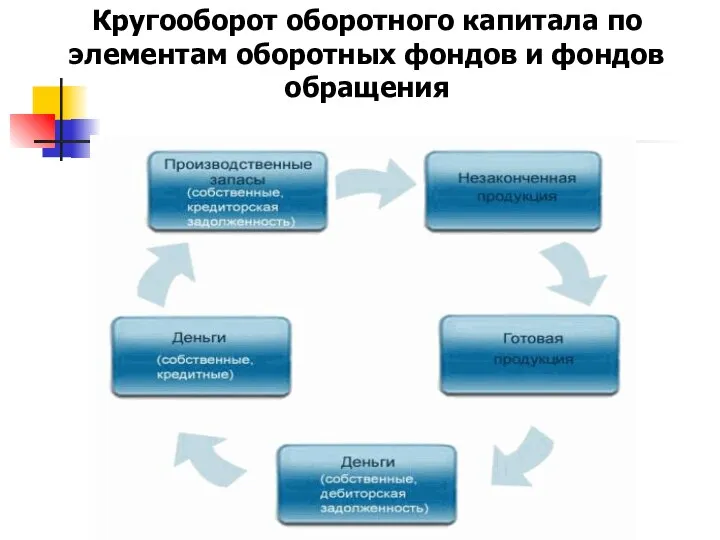

- 9. Кругооборот оборотного капитала по элементам оборотных фондов и фондов обращения

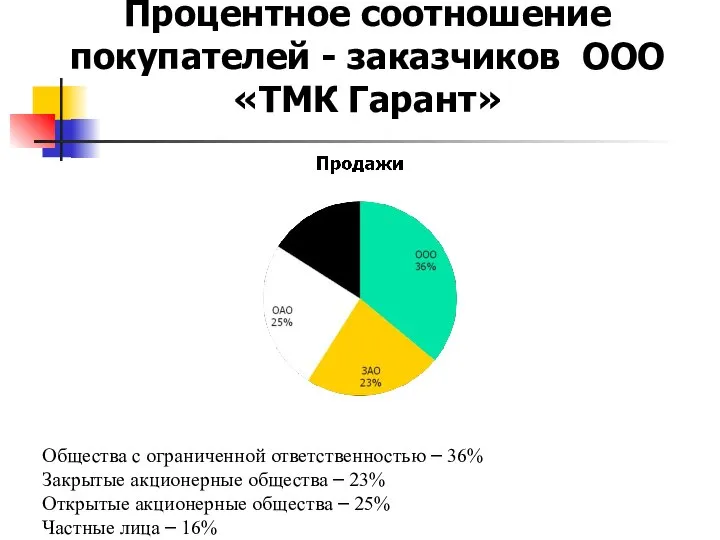

- 10. Процентное соотношение покупателей - заказчиков ООО «ТМК Гарант» Общества с ограниченной ответственностью – 36% Закрытые акционерные

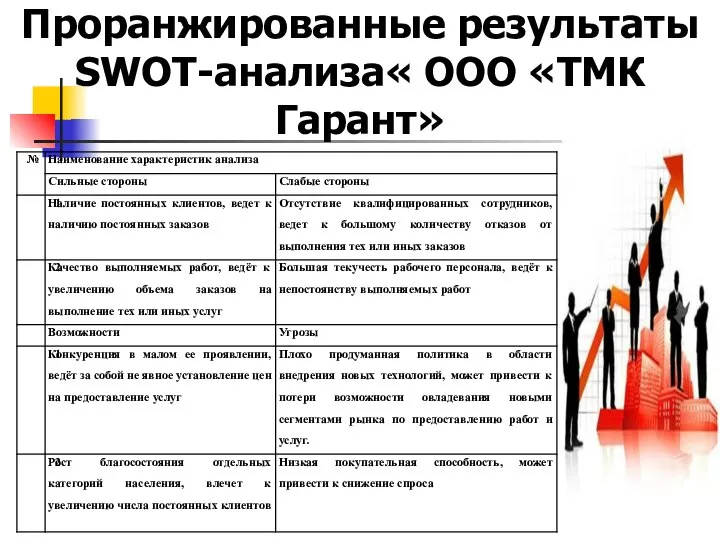

- 11. Проранжированные результаты SWOT-анализа« ООО «ТМК Гарант»

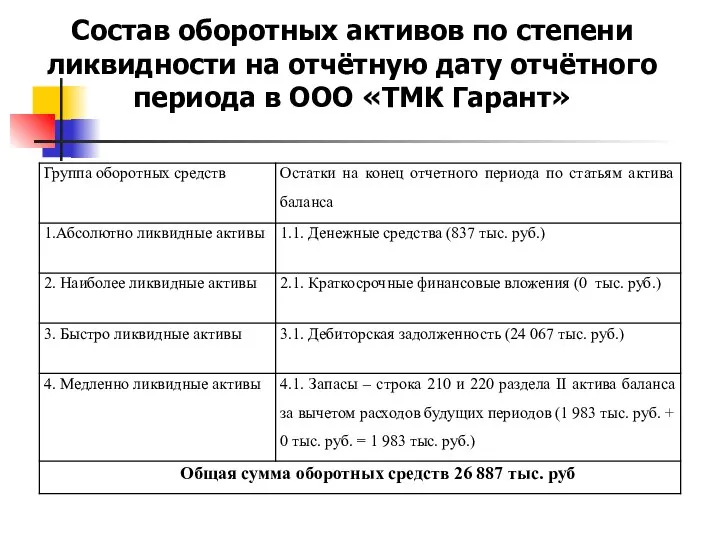

- 12. Состав оборотных активов по степени ликвидности на отчётную дату отчётного периода в ООО «ТМК Гарант»

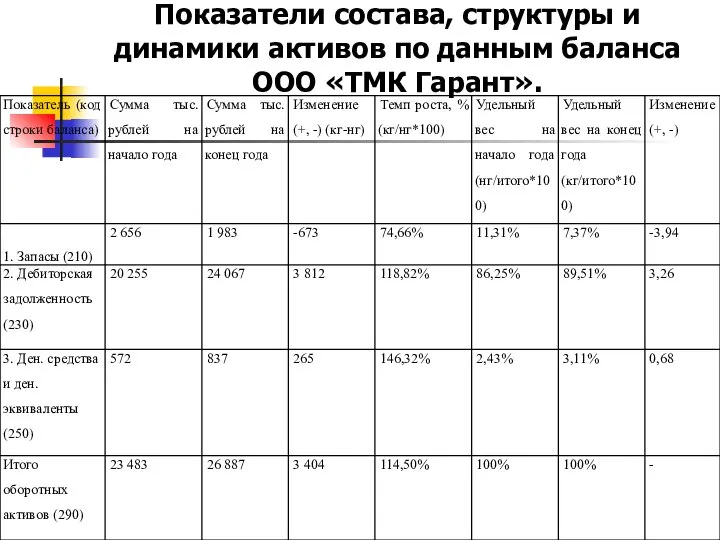

- 13. Показатели состава, структуры и динамики активов по данным баланса ООО «ТМК Гарант».

- 14. В приведенной таблице отражены оборотные активы, фактически существующие в анализируемой организации. По приведенным данным можно сделать

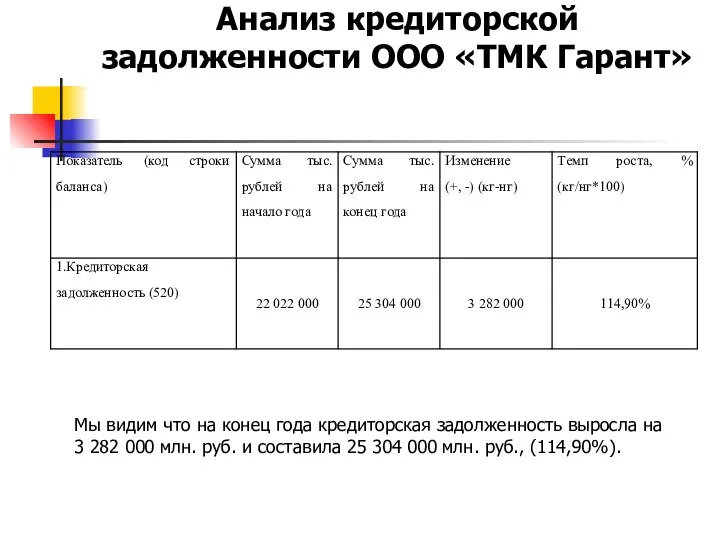

- 15. Анализ кредиторской задолженности ООО «ТМК Гарант» Мы видим что на конец года кредиторская задолженность выросла на

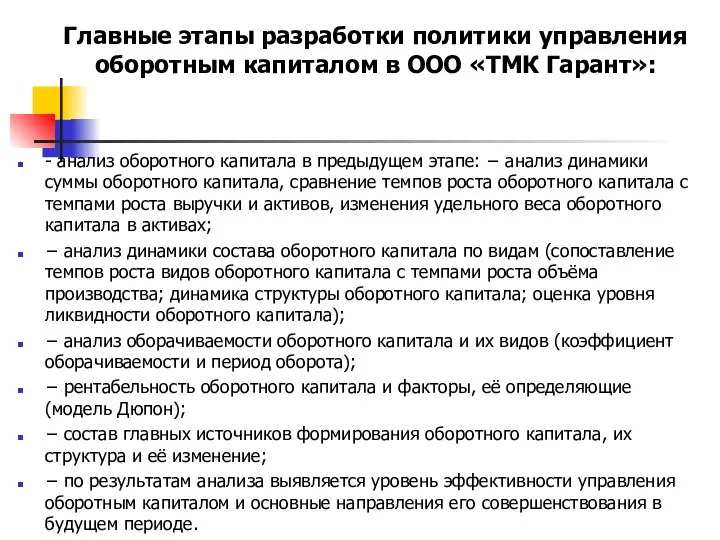

- 16. Главные этапы разработки политики управления оборотным капиталом в ООО «ТМК Гарант»: - анализ оборотного капитала в

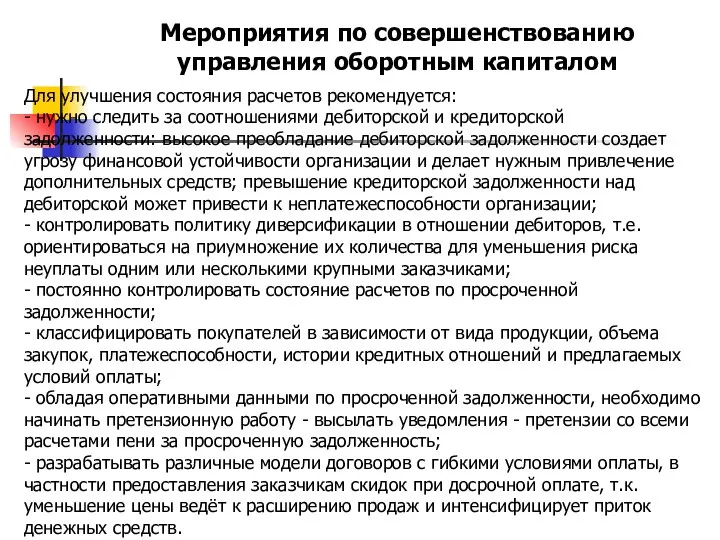

- 17. Мероприятия по совершенствованию управления оборотным капиталом Для улучшения состояния расчетов рекомендуется: - нужно следить за соотношениями

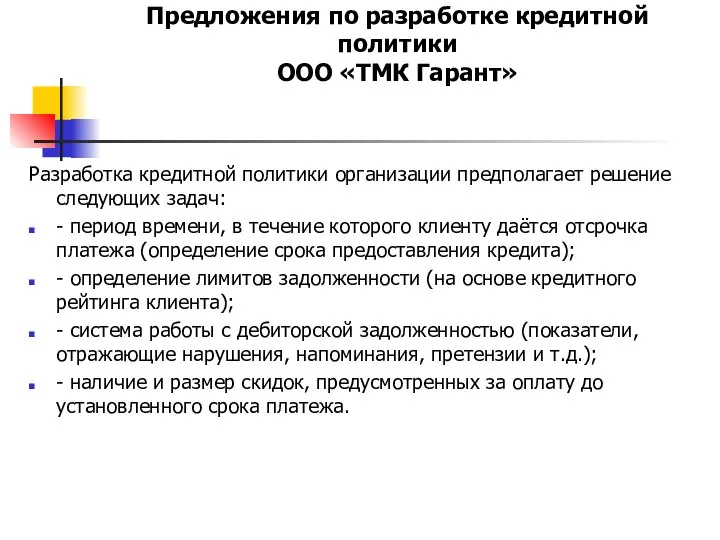

- 18. Предложения по разработке кредитной политики ООО «ТМК Гарант» Разработка кредитной политики организации предполагает решение следующих задач:

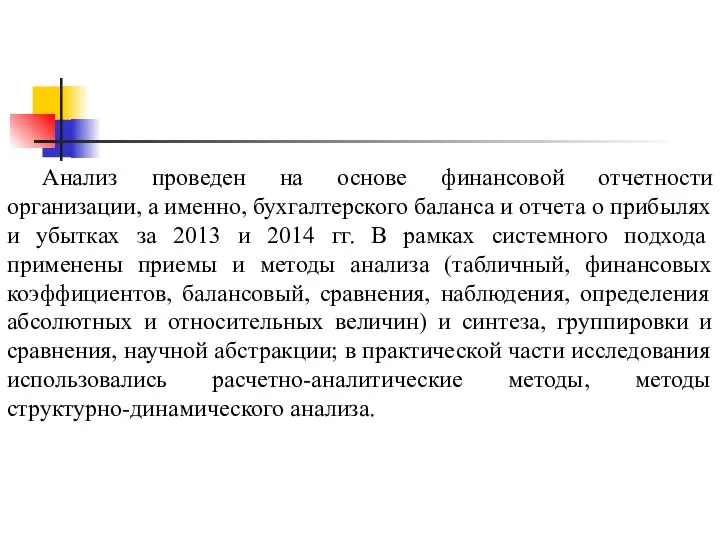

- 19. Анализ проведен на основе финансовой отчетности организации, а именно, бухгалтерского баланса и отчета о прибылях и

- 21. Скачать презентацию

Цель исследования – совершенствование управления

оборотным капиталом в организации.

Задачи исследования

проанализировать теоретические

Цель исследования – совершенствование управления

оборотным капиталом в организации.

Задачи исследования

проанализировать теоретические

Оборотный капитал можно трактовать следующим образом:

Это капитал, который трансформируется в процессе

Оборотный капитал можно трактовать следующим образом:

Это капитал, который трансформируется в процессе

Общество с ограниченной ответственностью ООО ТМК «Гарант» образовалось 05 декабря

Общество с ограниченной ответственностью ООО ТМК «Гарант» образовалось 05 декабря

«Торгово-Монтажная Компания «Гарант» — это молодая, динамично развивающаяся компания оказывающая такие

«Торгово-Монтажная Компания «Гарант» — это молодая, динамично развивающаяся компания оказывающая такие

\

Организационная структура

ООО ТМК «Гарант»

\

Организационная структура

ООО ТМК «Гарант»

Форма аналитики задолженности

1С «Гарант»

Форма аналитики задолженности

1С «Гарант»

Расчет по планируемым поступлениям денежных средств на расчетный счет и в

Расчет по планируемым поступлениям денежных средств на расчетный счет и в

Кругооборот оборотного капитала по элементам оборотных фондов и фондов обращения

Кругооборот оборотного капитала по элементам оборотных фондов и фондов обращения

Процентное соотношение покупателей - заказчиков ООО «ТМК Гарант»

Общества с ограниченной ответственностью

Процентное соотношение покупателей - заказчиков ООО «ТМК Гарант»

Общества с ограниченной ответственностью

Проранжированные результаты SWOT-анализа« ООО «ТМК Гарант»

Проранжированные результаты SWOT-анализа« ООО «ТМК Гарант»

Состав оборотных активов по степени ликвидности на отчётную дату отчётного периода

Состав оборотных активов по степени ликвидности на отчётную дату отчётного периода

Показатели состава, структуры и динамики активов по данным баланса ООО «ТМК

Показатели состава, структуры и динамики активов по данным баланса ООО «ТМК

В приведенной таблице отражены оборотные активы, фактически существующие в анализируемой организации.

В приведенной таблице отражены оборотные активы, фактически существующие в анализируемой организации.

Анализ кредиторской задолженности ООО «ТМК Гарант»

Мы видим что на конец года

Анализ кредиторской задолженности ООО «ТМК Гарант»

Мы видим что на конец года

Главные этапы разработки политики управления оборотным капиталом в ООО «ТМК Гарант»:

-

Главные этапы разработки политики управления оборотным капиталом в ООО «ТМК Гарант»:

-

Мероприятия по совершенствованию управления оборотным капиталом

Для улучшения состояния расчетов рекомендуется:

- нужно

Мероприятия по совершенствованию управления оборотным капиталом

Для улучшения состояния расчетов рекомендуется:

- нужно

Предложения по разработке кредитной политики

ООО «ТМК Гарант»

Разработка кредитной политики организации

Предложения по разработке кредитной политики

ООО «ТМК Гарант»

Разработка кредитной политики организации

Анализ проведен на основе финансовой отчетности организации, а именно, бухгалтерского баланса

Анализ проведен на основе финансовой отчетности организации, а именно, бухгалтерского баланса

ИПН практика

ИПН практика земельный налог

земельный налог Анализ себестоимости, прибыли и рентабельности продукции, работ услуг

Анализ себестоимости, прибыли и рентабельности продукции, работ услуг Оплата труда в здравоохранении. Лекция 7

Оплата труда в здравоохранении. Лекция 7 Интерактивный тренажер по финансовой грамотности

Интерактивный тренажер по финансовой грамотности О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства

О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства Учет труда и заработной платы

Учет труда и заработной платы Ипотечные банки

Ипотечные банки Регистрация пенсионеров посредством портала Госуслуги

Регистрация пенсионеров посредством портала Госуслуги Перекрестная проверка финансового анализа

Перекрестная проверка финансового анализа Банк Открытие. Ханты-Мансийский банк возрождения и развития народов Севера

Банк Открытие. Ханты-Мансийский банк возрождения и развития народов Севера Основы проектной деятельности: лекция 6

Основы проектной деятельности: лекция 6 Отчет о доходах и расходах. (Урок 7)

Отчет о доходах и расходах. (Урок 7) Закон денежного обращения

Закон денежного обращения Понятие и признаки финансов

Понятие и признаки финансов Страхование жизни

Страхование жизни Зарплатный проект

Зарплатный проект Вкладывай средства в свое будущее

Вкладывай средства в свое будущее Денежно-кредитная политика: основные направления, инструменты, проблемы

Денежно-кредитная политика: основные направления, инструменты, проблемы Личное финансовое планирование

Личное финансовое планирование Budget travel tips by

Budget travel tips by Финансовый контроль. (Тема 4)

Финансовый контроль. (Тема 4) Программа лояльности Уралсиб

Программа лояльности Уралсиб Гаврилова Валерия 281 группа дополнение на 6 вопрос 4 темы

Гаврилова Валерия 281 группа дополнение на 6 вопрос 4 темы Формирование информации об реорганизации организаций (слияние, присоединение, преобразование)”

Формирование информации об реорганизации организаций (слияние, присоединение, преобразование)” Криптовалюты

Криптовалюты Загрози дотримання професійної етики бухгалтерами

Загрози дотримання професійної етики бухгалтерами Модели, понятия и показатели используемые в финансовом менеджменте. Тема 3

Модели, понятия и показатели используемые в финансовом менеджменте. Тема 3