- Управление страховой деятельностью

Содержание

- 2. Сущность данного страхования, целевое назначение, вид страхования Пенсионное страхование – страхование с целью формирования источников финансирования

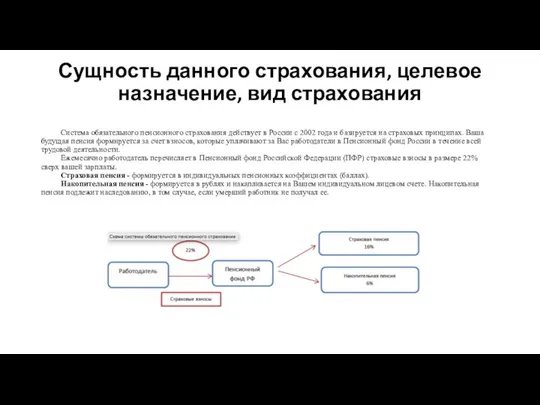

- 3. Сущность данного страхования, целевое назначение, вид страхования Система обязательного пенсионного страхования действует в России с 2002

- 4. Нормативно-правовое обеспечение данного страхования Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 21.12.2021) "Об обязательном пенсионном

- 5. Основные аспекты договора страхования (условия страхования, факторы влияющие на тарифы, условия и ограничения страховой выплаты) Еще

- 6. Основные аспекты договора страхования (условия страхования, факторы влияющие на тарифы, условия и ограничения страховой выплаты) Размеры

- 7. Основные аспекты договора страхования (условия страхования, факторы влияющие на тарифы, условия и ограничения страховой выплаты) Страховой

- 8. Основные аспекты договора страхования (условия страхования, факторы влияющие на тарифы, условия и ограничения страховой выплаты) Размеры

- 9. Доля данного страхования на рынке страхования Небольшой рост по прочим видам страхования ЮЛ (плюс 3%) сложился

- 10. Наиболее крупные страховые компании, предоставляют данные услуги СПАО «Ингосстрах» СовкомБанк ВТБ «Страхование» ООО «СК «Согласие» СПАО

- 11. Динамика финансовых показателей по страховым премиям, страховым выплатам На графике выше показано, что максимальный темп роста

- 12. Проблемы развития данного страхования в России На мой взгляд, к проблемам пенсионного страхования можно отнести необходимость

- 14. Скачать презентацию

Сущность данного страхования, целевое назначение, вид страхования

Пенсионное страхование – страхование с целью формирования

Сущность данного страхования, целевое назначение, вид страхования

Пенсионное страхование – страхование с целью формирования

Сущность данного страхования, целевое назначение, вид страхования

Система обязательного пенсионного страхования

Сущность данного страхования, целевое назначение, вид страхования

Система обязательного пенсионного страхования

Нормативно-правовое обеспечение данного страхования

Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от

Нормативно-правовое обеспечение данного страхования

Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от

Основные аспекты договора страхования

(условия страхования, факторы влияющие на тарифы, условия

Основные аспекты договора страхования (условия страхования, факторы влияющие на тарифы, условия

Основные аспекты договора страхования

(условия страхования, факторы влияющие на тарифы, условия

Основные аспекты договора страхования (условия страхования, факторы влияющие на тарифы, условия

Основные аспекты договора страхования

(условия страхования, факторы влияющие на тарифы, условия

Основные аспекты договора страхования (условия страхования, факторы влияющие на тарифы, условия

Основные аспекты договора страхования

(условия страхования, факторы влияющие на тарифы, условия

Основные аспекты договора страхования (условия страхования, факторы влияющие на тарифы, условия

Доля данного страхования на рынке страхования

Небольшой рост по прочим видам страхования ЮЛ (плюс

Доля данного страхования на рынке страхования

Небольшой рост по прочим видам страхования ЮЛ (плюс

Наиболее крупные страховые компании, предоставляют данные услуги

СПАО «Ингосстрах»

СовкомБанк

ВТБ «Страхование»

ООО «СК «Согласие»

СПАО

Наиболее крупные страховые компании, предоставляют данные услуги

СПАО «Ингосстрах»

СовкомБанк

ВТБ «Страхование»

ООО «СК «Согласие»

СПАО

Динамика финансовых показателей по страховым премиям, страховым выплатам

На графике выше показано,

Динамика финансовых показателей по страховым премиям, страховым выплатам

На графике выше показано,

Проблемы развития данного страхования в России

На мой взгляд, к проблемам пенсионного

Проблемы развития данного страхования в России

На мой взгляд, к проблемам пенсионного

Особенности договора страхования жизни

Особенности договора страхования жизни Инициативное предложение в рамках проекта Народный бюджет 2019-2020 года. Ремонт дороги, Кировская область

Инициативное предложение в рамках проекта Народный бюджет 2019-2020 года. Ремонт дороги, Кировская область Crypto ref

Crypto ref Финансовая грамотность

Финансовая грамотность Международный рынок ценных бумаг

Международный рынок ценных бумаг Наиболее важные проблемы города Электроугли: пути их решения и их отражение в бюджете

Наиболее важные проблемы города Электроугли: пути их решения и их отражение в бюджете Финансово-банковские обязательства

Финансово-банковские обязательства Оплата труда в организации. Формы и системы оплаты труда

Оплата труда в организации. Формы и системы оплаты труда Понятие, классификация и особенности функционирования внеоборотных активов корпорации

Понятие, классификация и особенности функционирования внеоборотных активов корпорации Проблеми фінансового поповнення державних запасів і резервів

Проблеми фінансового поповнення державних запасів і резервів Формирование финансовой грамотности у детей дошкольного возраста

Формирование финансовой грамотности у детей дошкольного возраста Особенности оценки промышленных предприятий

Особенности оценки промышленных предприятий Основные итоги реализации налоговой политики

Основные итоги реализации налоговой политики АВКС с территориальными органами федерального казначейства

АВКС с территориальными органами федерального казначейства Ипотека от Московской области. Программа жилище

Ипотека от Московской области. Программа жилище Расходы студентов на предмет дополнительного обучения, образования

Расходы студентов на предмет дополнительного обучения, образования Двухфазная модель дисконтирования дивидендов

Двухфазная модель дисконтирования дивидендов Учет и анализ реализации готовой продукции на примере ООО Ширинский хлеб

Учет и анализ реализации готовой продукции на примере ООО Ширинский хлеб Ценная бумага

Ценная бумага Бухучет и налоги в 2020 году: отчетная революция

Бухучет и налоги в 2020 году: отчетная революция Банковские карты

Банковские карты Параметры окружного бюджета.Закон Ненецкого автономного округа

Параметры окружного бюджета.Закон Ненецкого автономного округа Тема 2.1. Налог на добавленную стоимость

Тема 2.1. Налог на добавленную стоимость Изменения в правилах независимости аудиторов и аудиторских организаций

Изменения в правилах независимости аудиторов и аудиторских организаций Экономические основы менеджмента. Владелец в управлении бизнесом

Экономические основы менеджмента. Владелец в управлении бизнесом Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми

Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми Налог на прибыль в Чешской Республике

Налог на прибыль в Чешской Республике Ндфл. Налогоплательщики

Ндфл. Налогоплательщики