- Стратегия SME

Содержание

- 2. Команда SME 2 МЕДВЕДЕВ Анатолий Руководитель проекта по развитию малого и среднего бизнеса МТС Банк, руководитель

- 3. 1. Рынок………………………………… 2. Исследования…………………… 3. Концепция SME………………… 4. Вендоры…………………………… 5. ДБО…………………………………… 6. Сайт…………………………………… 7. Команда……………………………. 8.

- 4. 1. Рынок 1.1. Мировые тренды SME 1.2. Обзор рынка SME в России 1.3. Почему актуально идти

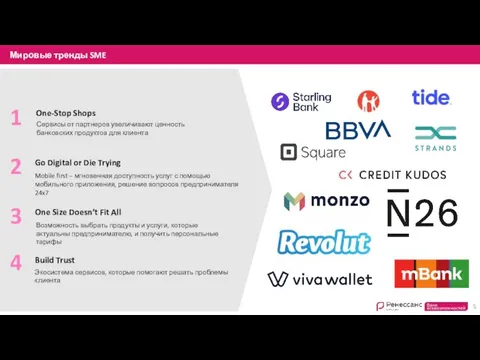

- 5. Мировые тренды SME Go Digital or Die Trying One-Stop Shops Сервисы от партнеров увеличивают ценность банковских

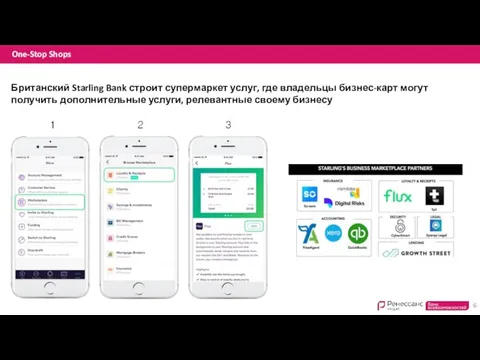

- 6. Британский Starling Bank строит супермаркет услуг, где владельцы бизнес-карт могут получить дополнительные услуги, релевантные своему бизнесу

- 7. Клиентов используют цифровые каналы для совершения транзакций 90% BBVA - первый банк в Испании, который предложил

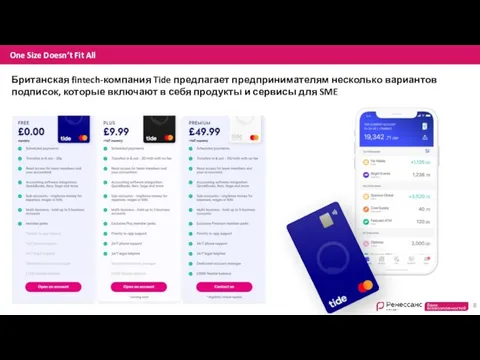

- 8. Британская fintech-компания Tide предлагает предпринимателям несколько вариантов подписок, которые включают в себя продукты и сервисы для

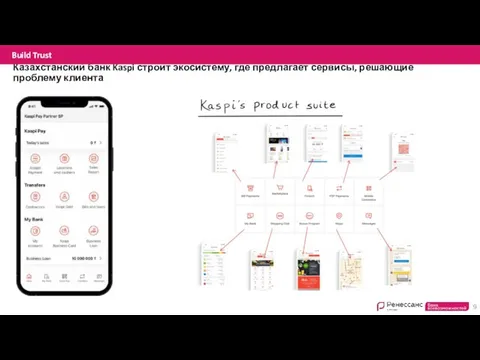

- 9. Казахстанский банк Kaspi строит экосистему, где предлагает сервисы, решающие проблему клиента Build Trust

- 10. 1. Рынок 1.1. Мировые тренды SME 1.2. Обзор рынка SME в России 1.3. Почему актуально идти

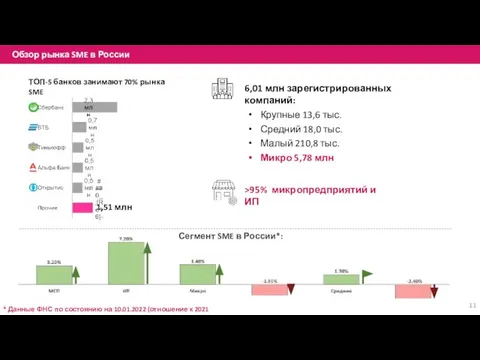

- 11. 1,51 млн 6,01 млн зарегистрированных компаний: >95% микропредприятий и ИП Обзор рынка SME в России Крупные

- 12. 1. Рынок 1.1. Мировые тренды SME 1.2. Обзор рынка SME в России 1.3. Почему актуально идти

- 13. Почему актуально идти в SME Миграция клиентов в несанкционные банки Снижение доверия к санкционным банкам при

- 14. Почему актуально идти в SME. Государственные меры поддержки сегмента SME Кредиты Отсрочка по платежам по льготным

- 15. Почему актуально идти в SME. Государственные меры поддержки сегмента SME Госконтракты и госзакупки Повышенные авансы по

- 16. Текущая проблематика Цели Высокий уровень влияния экономических факторов на бизнес-модель банка Низкий объем транзакционного дохода, не

- 17. 2. Исследования 2.1. Сегменты и гипотезы 2.2. Результаты исследований 2.3. Новые исследования

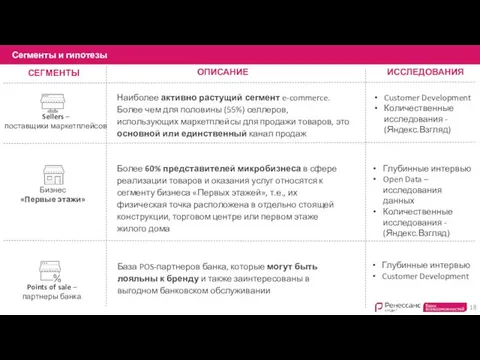

- 18. ОПИСАНИЕ Наиболее активно растущий сегмент e-commerce. Более чем для половины (55%) селлеров, использующих маркетплейсы для продажи

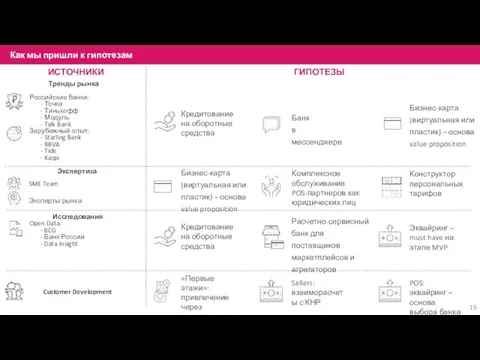

- 19. Тренды рынка Российские банки: - Точка - Тинькофф - Модуль - Talk Bank Зарубежный опыт: -

- 20. 2. Исследования 2.1. Сегменты и гипотезы 2.2. Результаты исследований 2.3. Новые исследования

- 21. Боли: 1. Высокий % и небольшие лимиты на снятие наличных и переводы физикам 2. Отсутствие программ

- 22. Боли: 1. Ключевая боль – недостаток клиентов 2. Оптимизация и продвижение сайта (SEO): сначала стараются, потом

- 23. Боли: Важные инсайты: Целевая аудитория (сегмент): POS-партнёры ЮЛ и ИП, имеющие договорные отношения с РК в

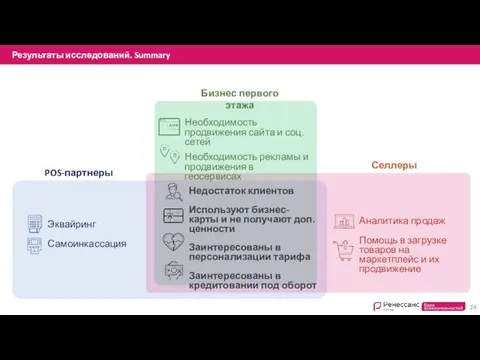

- 24. Бизнес первого этажа Селлеры POS-партнеры Недостаток клиентов Используют бизнес-карты и не получают доп. ценности Заинтересованы в

- 25. 2. Исследования 2.1. Сегменты и гипотезы 2.2. Результаты исследований 2.3. Новые исследования

- 26. Новые исследования* Сегмент Исследование Срок Цель * Исследования будут проводиться на регулярной основе (ежеквартально) Фокус группы

- 27. ЦА На фокус-группы: ЛПР компаний, предприниматели На глубинные интервью: Компании (ИП и ООО), которые являются POS-партнерами

- 28. Новые инсайты исследования с фокус-группами и POS-партнерами Помощь в регистрации бизнеса до открытия расчетного счета Интересно

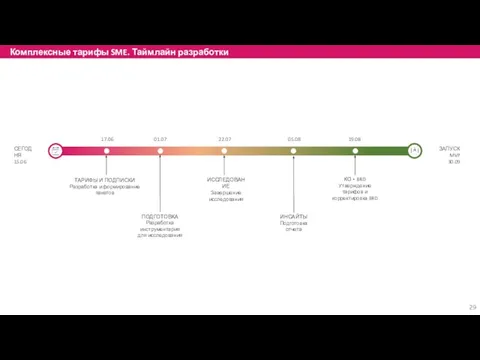

- 29. СЕГОДНЯ 15.06 ЗАПУСК MVP 30.09 17.06 22.07 05.08 19.08 ТАРИФЫ И ПОДПИСКИ Разработка и формирование пакетов

- 30. 3. Концепция SME 3.1. Концепция нашей платформы 3.2. MVP 3.3. Продуктовые направления 3.4. Продажи SME 3.5.

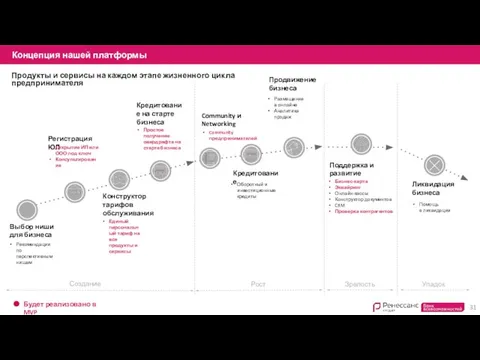

- 31. Рост Простое получение овердрафта на старте бизнеса Создание Зрелость Упадок Выбор ниши для бизнеса Рекомендации по

- 32. 3. Концепция SME 3.1. Концепция нашей платформы 3.2. MVP 3.3. Продуктовые направления 3.4. Продажи SME 3.5.

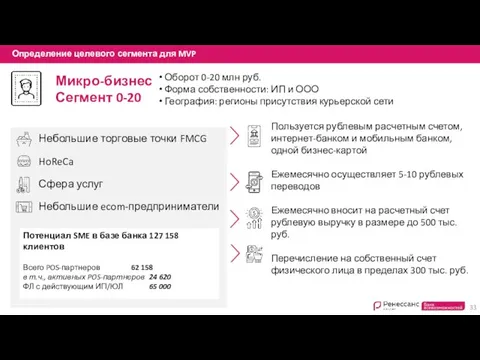

- 33. Оборот 0-20 млн руб. Форма собственности: ИП и ООО География: регионы присутствия курьерской сети Микро-бизнес Сегмент

- 34. Возможные целевые сегменты SME Сегмент 20-100* Сегмент 100-400* Отраслевые решения FMCG E-com HoReCa Первые этажи Микро-бизнес:

- 35. MVP product vision (2022) РКО (₽ счет) Бизнес-карта Своя программа лояльности Самоинкассация в ATM Перевод с

- 36. Что меняем в MVP Карта Mastercard привязана к расчётному счету Карта МИР привязана к расчётному счету

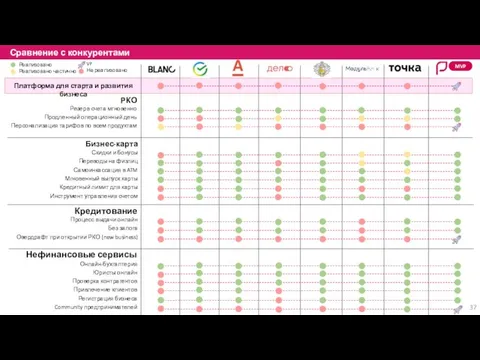

- 37. РКО Бизнес-карта Кредитование Нефинансовые сервисы Скидки и бонусы Переводы на физлиц Самоинкассация в ATM Мгновенный выпуск

- 38. 3. Концепция SME 3.1. Концепция нашей платформы 3.2. MVP 3.3. Продуктовые направления 3.4. Продажи SME 3.5.

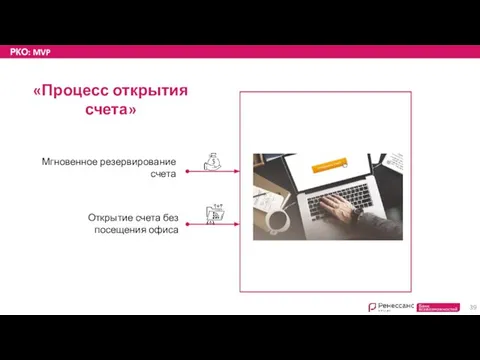

- 39. РКО: MVP Открытие счета без посещения офиса «Процесс открытия счета» Мгновенное резервирование счета

- 40. РКО: MVP Гибкое ценообразование «Платежи и обслуживание» Продленный операционный день Цифровые каналы обслуживания

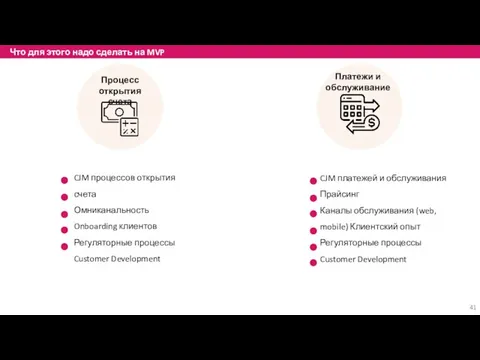

- 41. Что для этого надо сделать на MVP Процесс открытия счета Платежи и обслуживание CJM процессов открытия

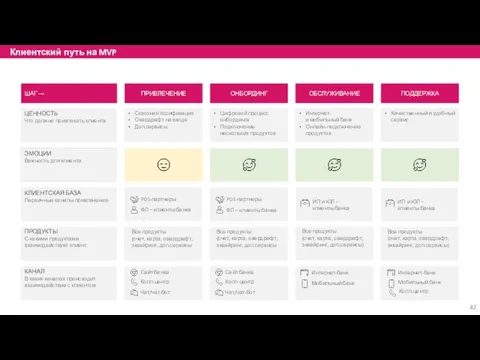

- 42. ПРИВЛЕЧЕНИЕ ОНБОРДИНГ ОБСЛУЖИВАНИЕ ПОДДЕРЖКА ШАГ → ЦЕННОСТЬ Что должно привлекать клиента ЭМОЦИИ Важность для клиента КЛИЕНТСКАЯ

- 43. Легкий онбординг клиента с минимальным комплектом документов До 2-х листов ~ 8 минут Нет открытых вопросов

- 44. Простые и понятные клиентские документы Документы Ренессанс Бизнес Банки Заявление о присоединении Анкета клиента Анкета представителя,

- 45. Этапы реализации продукта РКО Принципы развития РКО Процесс открытия счета Мгновенная бронь онлайн Открытие без посещения

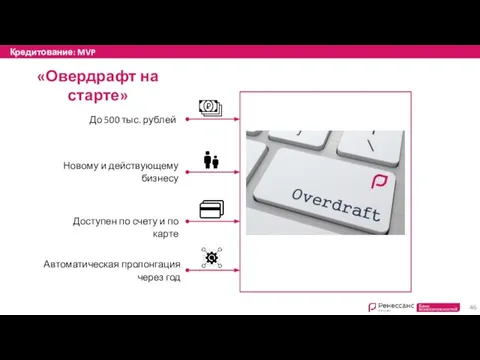

- 46. Кредитование: MVP Доступен по счету и по карте Автоматическая пролонгация через год Новому и действующему бизнесу

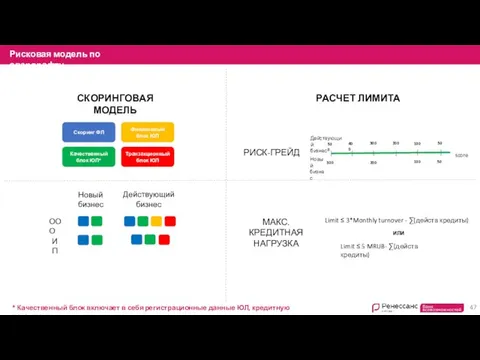

- 47. Рисковая модель по овердрафту * Качественный блок включает в себя регистрационные данные ЮЛ, кредитную историю, и

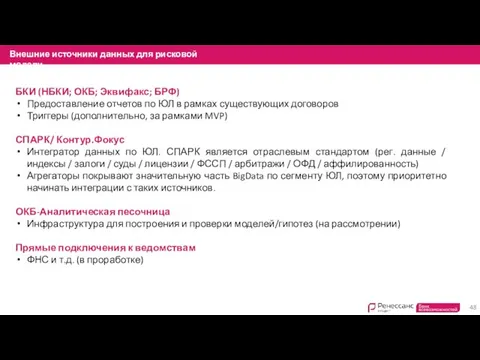

- 48. Внешние источники данных для рисковой модели БКИ (НБКИ; ОКБ; Эквифакс; БРФ) Предоставление отчетов по ЮЛ в

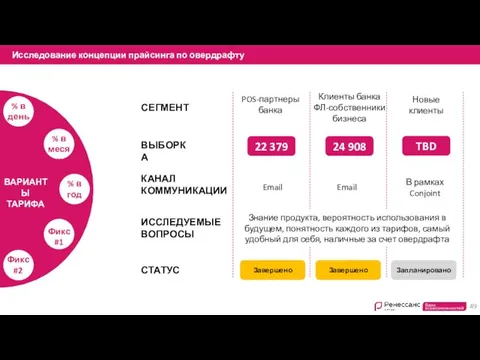

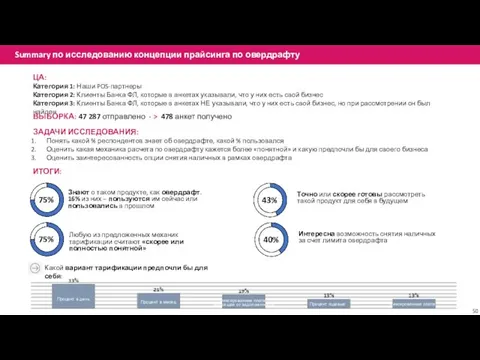

- 49. Исследование концепции прайсинга по овердрафту POS-партнеры банка Клиенты банка ФЛ-собственники бизнеса Новые клиенты ВАРИАНТЫ ТАРИФА 22

- 50. ЦА: Категория 1: Наши POS-партнеры Категория 2: Клиенты Банка ФЛ, которые в анкетах указывали, что у

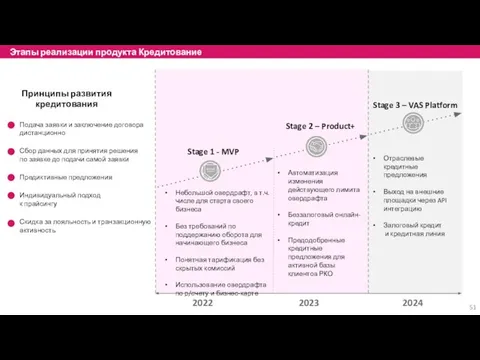

- 51. Этапы реализации продукта Кредитование Подача заявки и заключение договора дистанционно Сбор данных для принятия решения по

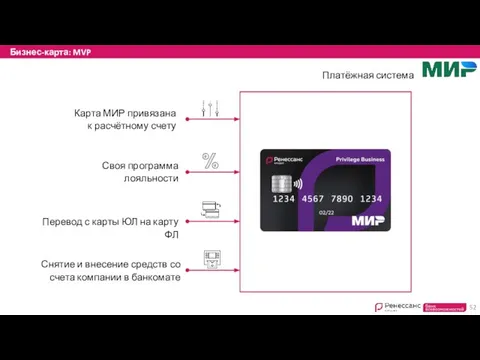

- 52. Бизнес-карта: MVP Перевод с карты ЮЛ на карту ФЛ Снятие и внесение средств со счета компании

- 53. 2022 Stage 1 - MVP Stage 2 – Product+ 2023-2024 Кэшбэк на все операции 1,5%* Повышенный

- 54. Стандартный кэшбэк Реализовано MVP Программы лояльности и кэшбэк по бизнес карте Peers MVP Максимальная сумма стандартного

- 55. Бизнес-карта: Варианты кэшбэка Максимальная сумма кэшбэка % повышенного кэшбэка Категории повышенного кэшбэка 50 000 руб. 10%

- 56. Бизнес-карта: Дизайн Выбранный дизайн

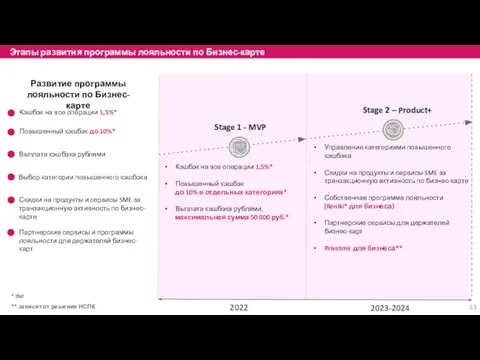

- 57. Этапы реализации продукта Бизнес-карта Принципы развития бизнес-карты Карта МИР привязана к расчётному счету Выпуск карты при

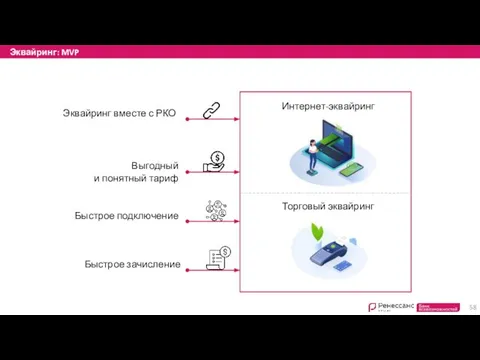

- 58. Эквайринг: MVP Быстрое подключение Быстрое зачисление Выгодный и понятный тариф Эквайринг вместе с РКО Интернет-эквайринг Торговый

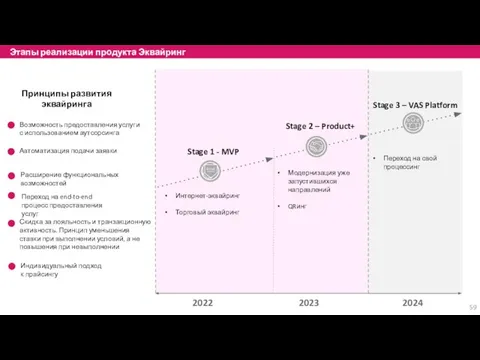

- 59. Этапы реализации продукта Эквайринг Возможность предоставления услуги с использованием аутсорсинга Автоматизация подачи заявки Расширение функциональных возможностей

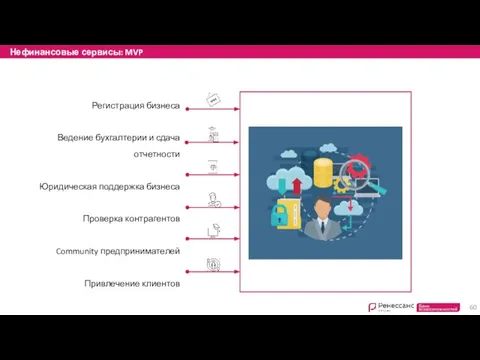

- 60. Нефинансовые сервисы: MVP Регистрация бизнеса Ведение бухгалтерии и сдача отчетности Юридическая поддержка бизнеса Проверка контрагентов Community

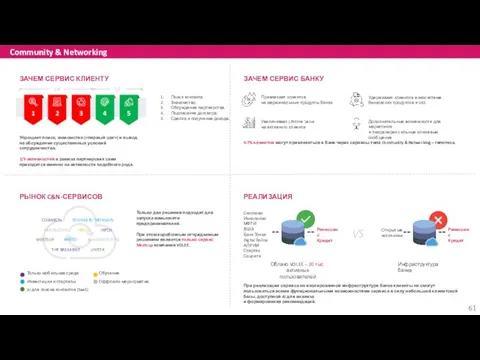

- 61. VS ЗАЧЕМ СЕРВИС БАНКУ ЗАЧЕМ СЕРВИС КЛИЕНТУ РЕАЛИЗАЦИЯ РЫНОК C&N-СЕРВИСОВ 1 2 3 4 5 Упрощает

- 62. КАК ЭТО МОЖЕТ БУДЕТ ВЫГЛЯДЕТЬ Сервис проведет пользователя – клиента банка – по всем шагам регистрации

- 63. ОНБОРДИНГ ПОЛЬЗОВАТЕЛЯ И РАБОТА AI СЕРВИСА Главная страница сервиса. Это – прототип, который может быть реализован

- 64. УВЕДОМЛЕНИЯ И ПОДКЛЮЧЕНИЕ МЕССЕНДЖЕРА Пример email-сообщения (на мобильном устройстве) по результатам работы AI сервиса Подключение Telegram-бота,

- 65. АДМИН-ПАНЕЛЬ (ДЛЯ НЕНАСТОЯЩИХ АДМИНОВ) Администратор сервиса может работать с профилями пользователей, а также просматривать кумулятивную статистику

- 66. Этапы реализации нефинансовых сервисов Закрываем базовые потребности в автоматизации бизнес-процессов Развиваем экосистему сервисов вокруг предпринимателя для

- 67. 3. Концепция SME 3.1. Концепция нашей платформы 3.2. MVP 3.3. Продуктовые направления 3.4. Продажи SME 3.5.

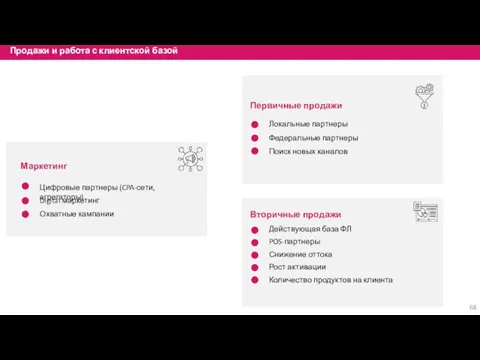

- 68. Продажи и работа с клиентской базой Маркетинг Первичные продажи Вторичные продажи Локальные партнеры Федеральные партнеры Цифровые

- 69. 3. Концепция SME 3.1. Концепция нашей платформы 3.2. MVP 3.3. Продуктовые направления 3.4. Продажи SME 3.5.

- 70. Условия комплексного обслуживания (УКО) Условия выпуска и обслуживания бизнес-карт Условия токенизации бизнес-карт РКО + ДБО Анкета

- 71. 4. Вендоры 4.1. Тендеры по системам 4.2. Тендеры по продуктам

- 72. Тендеры по системам Front Middle Back Продуктовая АБС Операционный + кредитный конвейеры, CRM Дистанционное банковское обслуживание

- 73. Договоры с вендорами Front Middle Back Функционал Вендор Стоимость Продуктовая АБС Лицензии, разовый платёж: 36,5 млн

- 74. 4. Вендоры 4.1. Тендеры по системам 4.2. Тендеры по продуктам

- 75. Тендеры по продуктам. Нефинансовые сервисы Регистрация бизнеса Community и Networking Сервисы Рассмотренные решения 1) Адо-Абанкинг 2)

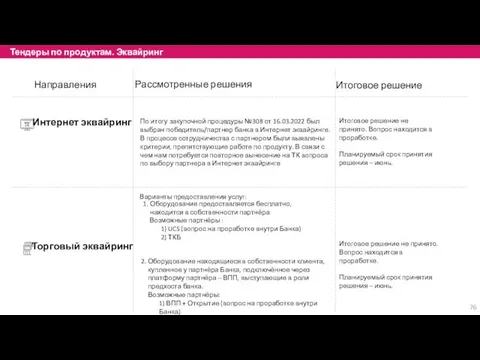

- 76. Тендеры по продуктам. Эквайринг Интернет эквайринг Торговый эквайринг Направления Рассмотренные решения По итогу закупочной процедуры №308

- 77. 5. Концепция ДБО 5.1. WEB 5.2. Мобильное приложение

- 78. Концепция ДБО (WEB) Рублёвые счета Платежи

- 79. Концепция ДБО (WEB) Бизнес-карта Продукты и сервисы

- 80. 5. Концепция ДБО 5.1. WEB 5.2. Мобильное приложение

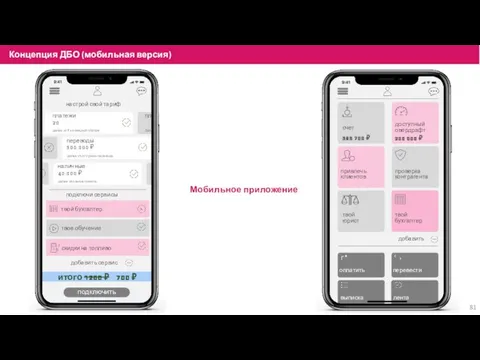

- 81. 50 Концепция ДБО (мобильная версия) Мобильное приложение

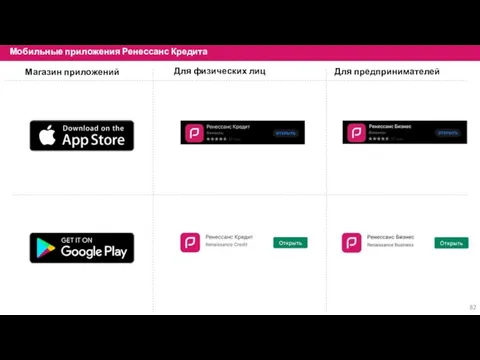

- 82. Мобильные приложения Ренессанс Кредита Магазин приложений Для предпринимателей Для физических лиц

- 83. 6. Сайт 6.1. Прототипы сайта 6.2. Команда сайта

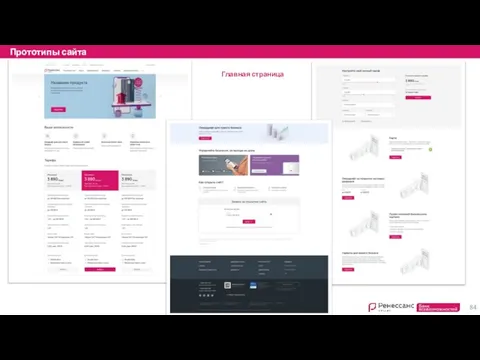

- 84. Прототипы сайта Главная страница

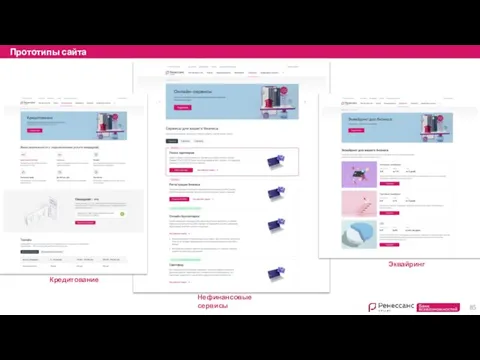

- 85. Прототипы сайта Кредитование Нефинансовые сервисы Эквайринг

- 86. Прототипы сайта Бизнес-карта Цифровые каналы обслуживания

- 87. 6. Сайт 6.1. Прототипы сайта 6.2. Команда сайта

- 88. Команда сайта SME на MVP Роль Сотрудник Задачи РM/PO Документооборот с вендором 2 линия поддержки PM

- 89. 7. Команда 7.1. SME team. Организационная структура 7.2. IT Команды вендоров и банка на этапе обследования

- 90. SME Team С 4 мая команда перешла в Управление малого и среднего бизнеса 15.06 Новый сотрудник

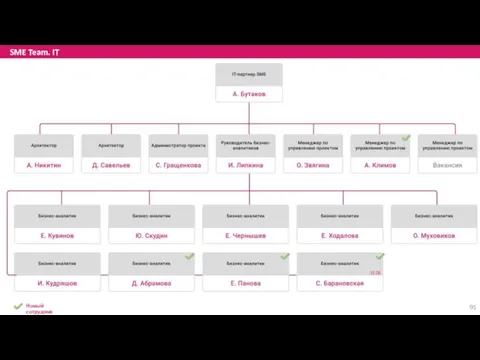

- 91. SME Team. IT 16.06 Новый сотрудник

- 92. Функционал Разработка сайта Onboarding клиентов Дистанционное банковское обслуживание Сбор, хранение и обновление клиентских данных Операционный конвейер

- 93. SME Team. Центры компетенций Вакансия Дата ЦК Статус Q1 2022 Рук. отдела контроля МСБ Рук. направления

- 94. SME Team. Центры компетенций Вакансия Дата ЦК Статус Q2 2022 Q4 2022 UI/UX дизайнер Главный специалист

- 95. 7. Команда 7.1. SME team. Организационная структура 7.2. IT Команды вендоров и банка на этапе обследования

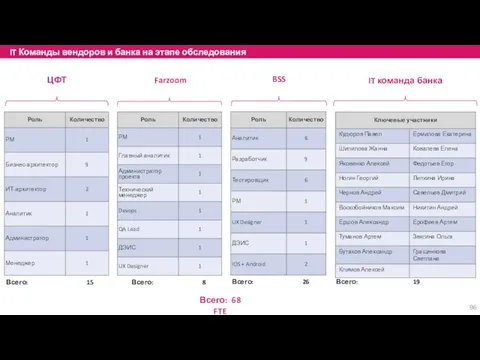

- 96. IT Команды вендоров и банка на этапе обследования Farzoom ЦФТ BSS IT команда банка Всего: 15

- 97. 7. Команда 7.1. SME team. Организационная структура 7.2. IT Команды вендоров и банка на этапе обследования

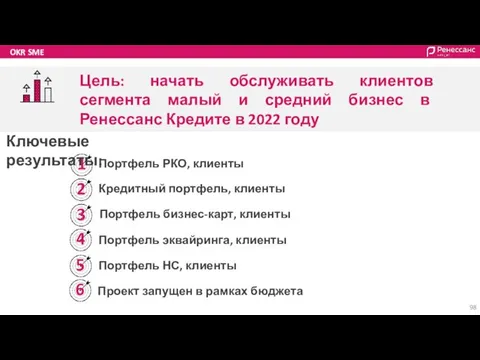

- 98. OKR SME Цель: начать обслуживать клиентов сегмента малый и средний бизнес в Ренессанс Кредите в 2022

- 99. 8. Бюджет 8.1. Бюджет проекта на 2022 год 8.2. Финансовая модель SME

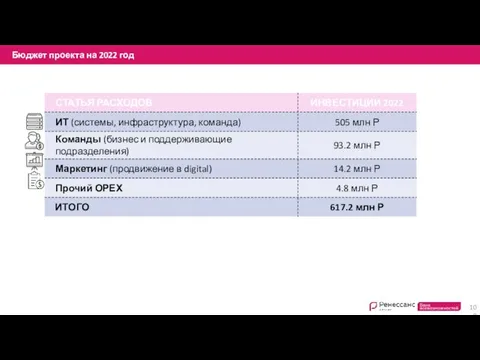

- 100. Бюджет проекта на 2022 год

- 101. 8. Бюджет 8.1. Бюджет проекта на 2022 году 8.2. Финансовая модель SME

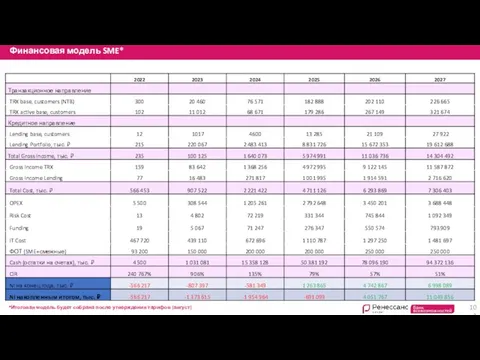

- 102. Финансовая модель SME* *Итоговая модель будет собрана после утверждения тарифов (август)

- 103. 9. Дорожные карты 9.1. Дорожная карта проекта SME 9.2. Дорожная карта. Продукты 9.3. Дорожные карты. Методология

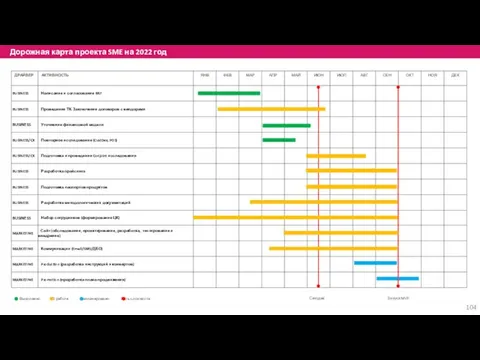

- 104. Дорожная карта проекта SME на 2022 год Выполнено В работе Запланировано Есть сложности Сегодня Запуск MVP

- 105. 9. Дорожные карты 9.1. Дорожная карта проекта SME 9.2. Дорожная карта. Продукты 9.3. Дорожные карты. Методология

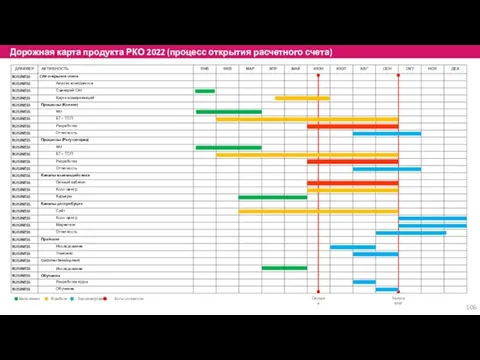

- 106. Дорожная карта продукта РКО 2022 (процесс открытия расчетного счета) Выполнено В работе Запланировано Есть сложности Сегодня

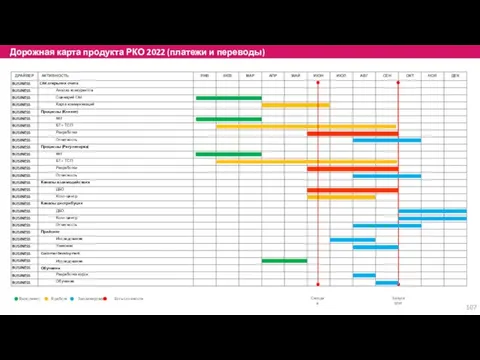

- 107. Выполнено В работе Запланировано Есть сложности Дорожная карта продукта РКО 2022 (платежи и переводы) Сегодня Запуск

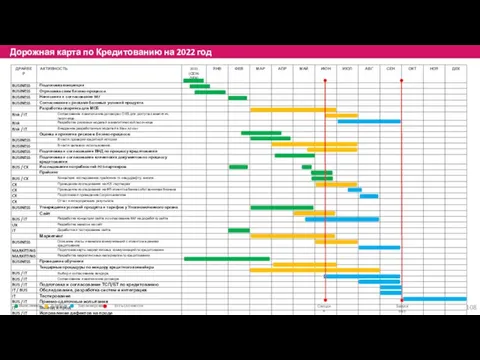

- 108. Дорожная карта по Кредитованию на 2022 год Выполнено В работе Запланировано Есть сложности Сегодня Запуск MVP

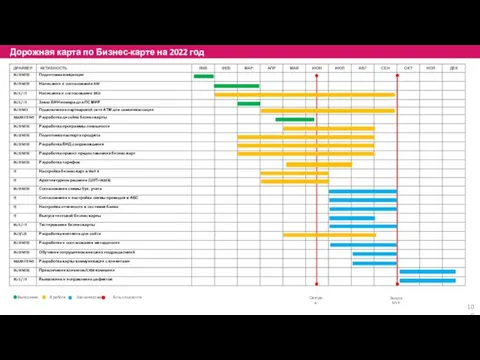

- 109. Выполнено В работе Запланировано Есть сложности Сегодня Запуск MVP Дорожная карта по Бизнес-карте на 2022 год

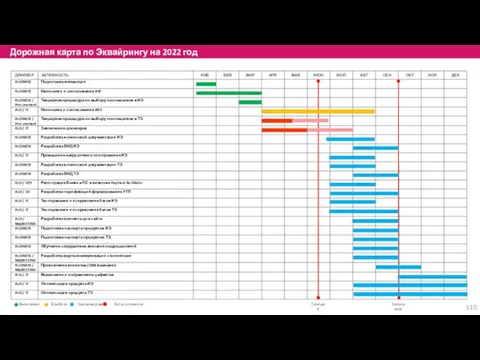

- 110. Дорожная карта по Эквайрингу на 2022 год Выполнено В работе Запланировано Есть сложности Сегодня Запуск MVP

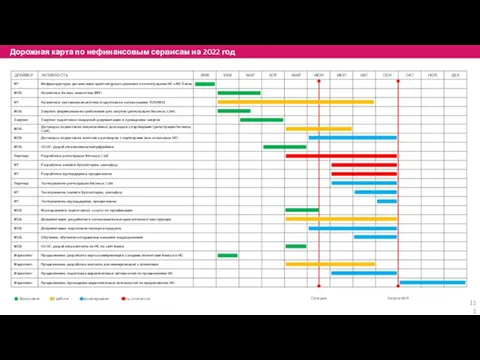

- 111. Дорожная карта по нефинансовым сервисам на 2022 год Выполнено В работе Запланировано Есть сложности Сегодня Запуск

- 112. 9. Дорожные карты 9.1. Дорожная карта проекта SME 9.2. Дорожная карта. Продукты 9.3. Дорожные карты. Методология

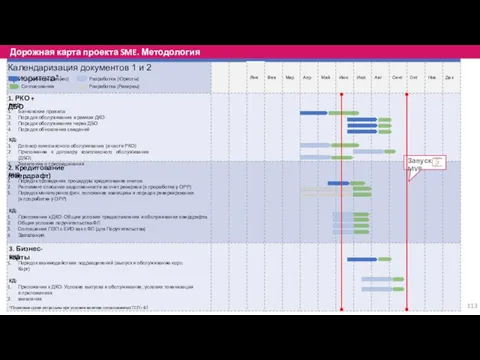

- 113. ВНД: Банковские правила Порядок обслуживания в рамках ДКО Порядок обслуживания через ДБО Порядок обновления сведений КД:

- 114. 9. Дорожные карты 9.1. Дорожная карта проекта SME 9.2. Дорожная карта. Продукты 9.3. Дорожные карты. Методология

- 115. Дорожная карта маркетинг на 2022 год Выполнено В работе Запланировано Есть сложности Сегодня Запуск MVP

- 116. Дорожная карта проекта SME. Дизайн Выполнено В работе Запланировано Сегодня Запуск MVP

- 117. 9. Дорожные карты 9.1. Дорожная карта проекта SME 9.2. Дорожная карта. Продукты 9.3. Дорожные карты. Методология

- 118. Дорожная карта проекта SME. IT Выполнено В работе Запланировано Сегодня Запуск MVP Дальнейшие сроки зависят от

- 120. Скачать презентацию

Команда SME

2

МЕДВЕДЕВ Анатолий

Руководитель проекта по развитию малого и среднего бизнеса

МТС Банк,

Команда SME

2

МЕДВЕДЕВ Анатолий

Руководитель проекта по развитию малого и среднего бизнеса

МТС Банк,

1. Рынок…………………………………

2. Исследования……………………

3. Концепция SME…………………

4. Вендоры……………………………

5. ДБО……………………………………

6. Сайт……………………………………

7. Команда…………………………….

8. Бюджет………………………………

9. Дорожные

1. Рынок…………………………………

2. Исследования……………………

3. Концепция SME…………………

4. Вендоры……………………………

5. ДБО……………………………………

6. Сайт……………………………………

7. Команда…………………………….

8. Бюджет………………………………

9. Дорожные

1. Рынок

1.1. Мировые тренды SME

1.2. Обзор рынка SME в России

1.3. Почему

1. Рынок

1.1. Мировые тренды SME

1.2. Обзор рынка SME в России

1.3. Почему

Мировые тренды SME

Go Digital or Die Trying

One-Stop Shops

Сервисы от партнеров увеличивают

Мировые тренды SME

Go Digital or Die Trying

One-Stop Shops

Сервисы от партнеров увеличивают

Британский Starling Bank строит супермаркет услуг, где владельцы бизнес-карт могут получить

Клиентов используют цифровые каналы для совершения транзакций

90%

BBVA - первый банк в

Клиентов используют цифровые каналы для совершения транзакций

90%

BBVA - первый банк в

Британская fintech-компания Tide предлагает предпринимателям несколько вариантов подписок, которые включают в

Британская fintech-компания Tide предлагает предпринимателям несколько вариантов подписок, которые включают в

Казахстанский банк Kaspi строит экосистему, где предлагает сервисы, решающие проблему клиента

Казахстанский банк Kaspi строит экосистему, где предлагает сервисы, решающие проблему клиента

1. Рынок

1.1. Мировые тренды SME

1.2. Обзор рынка SME в России

1.3. Почему

1. Рынок

1.1. Мировые тренды SME

1.2. Обзор рынка SME в России

1.3. Почему

1,51 млн

6,01 млн зарегистрированных компаний:

>95% микропредприятий и ИП

Обзор рынка SME

1,51 млн

6,01 млн зарегистрированных компаний:

>95% микропредприятий и ИП

Обзор рынка SME

1. Рынок

1.1. Мировые тренды SME

1.2. Обзор рынка SME в России

1.3. Почему

1. Рынок

1.1. Мировые тренды SME

1.2. Обзор рынка SME в России

1.3. Почему

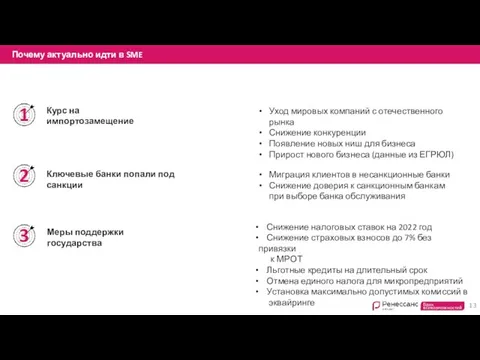

Почему актуально идти в SME

Миграция клиентов в несанкционные банки

Снижение доверия

Почему актуально идти в SME

Миграция клиентов в несанкционные банки

Снижение доверия

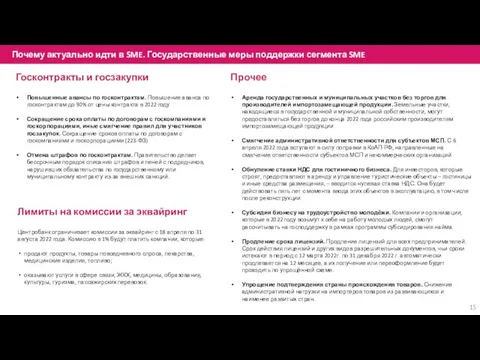

Почему актуально идти в SME. Государственные меры поддержки сегмента SME

Кредиты

Отсрочка

Почему актуально идти в SME. Государственные меры поддержки сегмента SME

Кредиты

Отсрочка

Почему актуально идти в SME. Государственные меры поддержки сегмента SME

Госконтракты

Почему актуально идти в SME. Государственные меры поддержки сегмента SME

Госконтракты

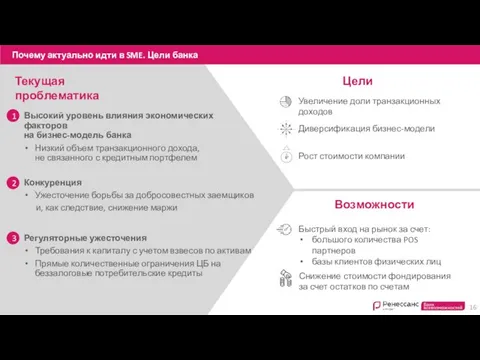

Текущая проблематика

Цели

Высокий уровень влияния экономических факторов

на бизнес-модель банка

Низкий

Текущая проблематика

Цели

Высокий уровень влияния экономических факторов

на бизнес-модель банка

Низкий

2. Исследования

2.1. Сегменты и гипотезы

2.2. Результаты исследований

2.3. Новые исследования

2. Исследования

2.1. Сегменты и гипотезы

2.2. Результаты исследований

2.3. Новые исследования

ОПИСАНИЕ

Наиболее активно растущий сегмент e-commerce.

Более чем для половины (55%) селлеров, использующих

ОПИСАНИЕ

Наиболее активно растущий сегмент e-commerce.

Более чем для половины (55%) селлеров, использующих

Тренды рынка

Российские банки:

- Точка

- Тинькофф

- Модуль

- Talk Bank

Зарубежный опыт:

- Starling Bank

-

Тренды рынка

Российские банки:

- Точка

- Тинькофф

- Модуль

- Talk Bank

Зарубежный опыт:

- Starling Bank

-

2. Исследования

2.1. Сегменты и гипотезы

2.2. Результаты исследований

2.3. Новые исследования

2. Исследования

2.1. Сегменты и гипотезы

2.2. Результаты исследований

2.3. Новые исследования

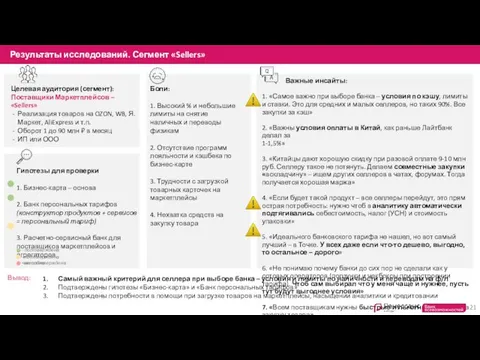

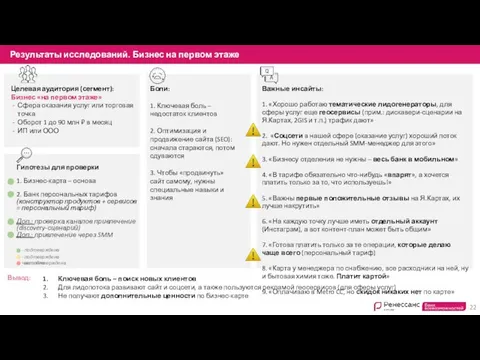

Боли:

1. Высокий % и небольшие лимиты на снятие наличных и переводы

Боли:

1. Высокий % и небольшие лимиты на снятие наличных и переводы

Боли:

1. Ключевая боль – недостаток клиентов

2. Оптимизация и продвижение сайта (SEO):

Боли:

1. Ключевая боль – недостаток клиентов

2. Оптимизация и продвижение сайта (SEO):

Боли:

Важные инсайты:

Целевая аудитория (сегмент):

POS-партнёры

ЮЛ и ИП, имеющие договорные отношения

Боли:

Важные инсайты:

Целевая аудитория (сегмент):

POS-партнёры

ЮЛ и ИП, имеющие договорные отношения

Бизнес первого этажа

Селлеры

POS-партнеры

Недостаток клиентов

Используют бизнес-карты и не получают доп. ценности

Заинтересованы

Бизнес первого этажа

Селлеры

POS-партнеры

Недостаток клиентов

Используют бизнес-карты и не получают доп. ценности

Заинтересованы

2. Исследования

2.1. Сегменты и гипотезы

2.2. Результаты исследований

2.3. Новые исследования

2. Исследования

2.1. Сегменты и гипотезы

2.2. Результаты исследований

2.3. Новые исследования

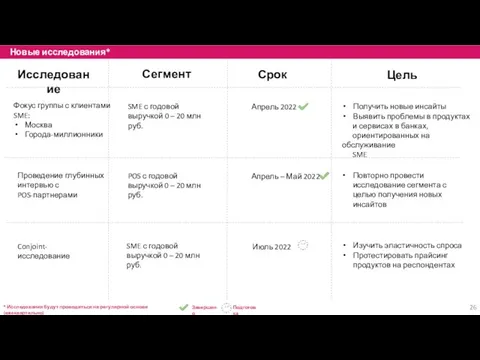

Новые исследования*

Сегмент

Исследование

Срок

Цель

* Исследования будут проводиться на регулярной основе (ежеквартально)

Фокус группы

Новые исследования*

Сегмент

Исследование

Срок

Цель

* Исследования будут проводиться на регулярной основе (ежеквартально)

Фокус группы

ЦА

На фокус-группы:

ЛПР компаний, предприниматели

На глубинные интервью:

Компании (ИП и ООО), которые являются

ЦА

На фокус-группы:

ЛПР компаний, предприниматели

На глубинные интервью:

Компании (ИП и ООО), которые являются

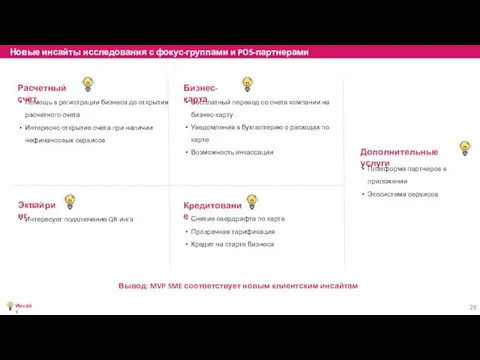

Новые инсайты исследования с фокус-группами и POS-партнерами

Помощь в регистрации бизнеса до

Новые инсайты исследования с фокус-группами и POS-партнерами

Помощь в регистрации бизнеса до

СЕГОДНЯ

15.06

ЗАПУСК MVP

30.09

17.06

22.07

05.08

19.08

ТАРИФЫ И ПОДПИСКИ

Разработка и формирование

пакетов

ПОДГОТОВКА

Разработка инструментария для исследования

ИНСАЙТЫ

Подготовка

отчета

КО + BRD

Утверждение

тарифов

СЕГОДНЯ

15.06

ЗАПУСК MVP

30.09

17.06

22.07

05.08

19.08

ТАРИФЫ И ПОДПИСКИ

Разработка и формирование

пакетов

ПОДГОТОВКА

Разработка инструментария для исследования

ИНСАЙТЫ

Подготовка

отчета

КО + BRD

Утверждение

тарифов

3. Концепция SME

3.1. Концепция нашей платформы

3.2. MVP

3.3. Продуктовые направления

3.4. Продажи SME

3.5.

3. Концепция SME

3.1. Концепция нашей платформы

3.2. MVP

3.3. Продуктовые направления

3.4. Продажи SME

3.5.

Рост

Простое получение овердрафта на старте бизнеса

Создание

Зрелость

Упадок

Выбор ниши для бизнеса

Рекомендации по перспективным

Рост

Простое получение овердрафта на старте бизнеса

Создание

Зрелость

Упадок

Выбор ниши для бизнеса

Рекомендации по перспективным

3. Концепция SME

3.1. Концепция нашей платформы

3.2. MVP

3.3. Продуктовые направления

3.4. Продажи SME

3. Концепция SME

3.1. Концепция нашей платформы

3.2. MVP

3.3. Продуктовые направления

3.4. Продажи SME

Оборот 0-20 млн руб.

Форма собственности: ИП и ООО

География: регионы присутствия курьерской

Оборот 0-20 млн руб.

Форма собственности: ИП и ООО

География: регионы присутствия курьерской

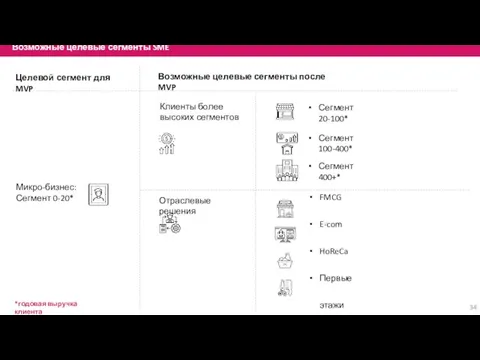

Возможные целевые сегменты SME

Сегмент 20-100*

Сегмент 100-400*

Отраслевые решения

FMCG

E-com

HoReCa

Первые этажи

Микро-бизнес:

Сегмент 0-20*

Целевой

Возможные целевые сегменты SME

Сегмент 20-100*

Сегмент 100-400*

Отраслевые решения

FMCG

E-com

HoReCa

Первые этажи

Микро-бизнес:

Сегмент 0-20*

Целевой

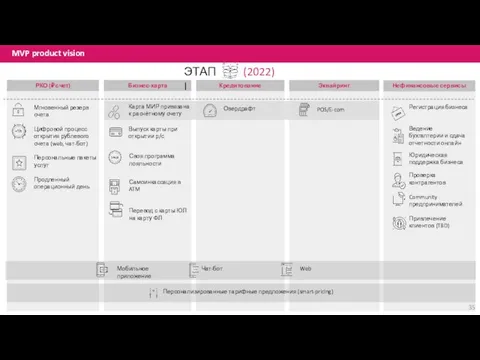

MVP product vision

(2022)

РКО (₽ счет)

Бизнес-карта

Своя программа лояльности

Самоинкассация в ATM

Перевод

MVP product vision

(2022)

РКО (₽ счет)

Бизнес-карта

Своя программа лояльности

Самоинкассация в ATM

Перевод

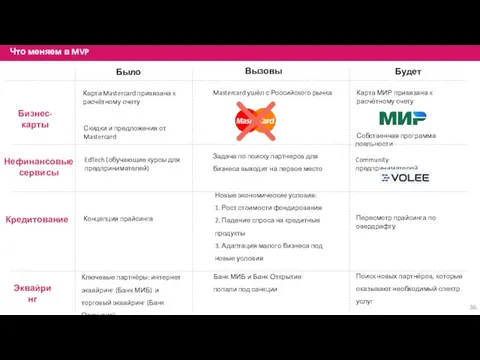

Что меняем в MVP

Карта Mastercard привязана к расчётному счету

Карта МИР привязана

Что меняем в MVP

Карта Mastercard привязана к расчётному счету

Карта МИР привязана

РКО

Бизнес-карта

Кредитование

Нефинансовые сервисы

Скидки и бонусы

Переводы на физлиц

Самоинкассация в ATM

Мгновенный выпуск карты

РКО

Бизнес-карта

Кредитование

Нефинансовые сервисы

Скидки и бонусы

Переводы на физлиц

Самоинкассация в ATM

Мгновенный выпуск карты

3. Концепция SME

3.1. Концепция нашей платформы

3.2. MVP

3.3. Продуктовые направления

3.4. Продажи SME

3.5.

3. Концепция SME

3.1. Концепция нашей платформы

3.2. MVP

3.3. Продуктовые направления

3.4. Продажи SME

3.5.

РКО: MVP

Открытие счета без посещения офиса

«Процесс открытия счета»

Мгновенное резервирование

РКО: MVP

Открытие счета без посещения офиса

«Процесс открытия счета»

Мгновенное резервирование

РКО: MVP

Гибкое ценообразование

«Платежи и обслуживание»

Продленный операционный день

Цифровые каналы обслуживания

РКО: MVP

Гибкое ценообразование

«Платежи и обслуживание»

Продленный операционный день

Цифровые каналы обслуживания

Что для этого надо сделать на MVP

Процесс открытия счета

Платежи и обслуживание

CJM

Что для этого надо сделать на MVP

Процесс открытия счета

Платежи и обслуживание

CJM

ПРИВЛЕЧЕНИЕ

ОНБОРДИНГ

ОБСЛУЖИВАНИЕ

ПОДДЕРЖКА

ШАГ →

ЦЕННОСТЬ

Что должно привлекать клиента

ЭМОЦИИ

Важность для клиента

КЛИЕНТСКАЯ БАЗА

Первичные каналы привлечения

ПРОДУКТЫ

С какими

ПРИВЛЕЧЕНИЕ

ОНБОРДИНГ

ОБСЛУЖИВАНИЕ

ПОДДЕРЖКА

ШАГ →

ЦЕННОСТЬ

Что должно привлекать клиента

ЭМОЦИИ

Важность для клиента

КЛИЕНТСКАЯ БАЗА

Первичные каналы привлечения

ПРОДУКТЫ

С какими

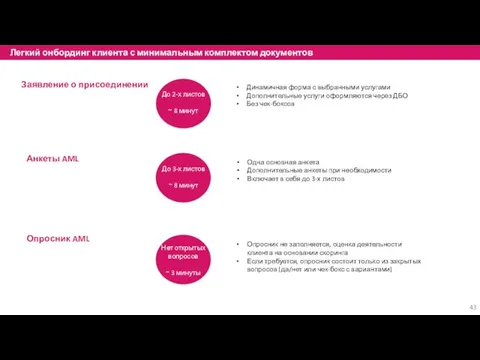

Легкий онбординг клиента с минимальным комплектом документов

До 2-х листов

~ 8 минут

Нет

Легкий онбординг клиента с минимальным комплектом документов

До 2-х листов

~ 8 минут

Нет

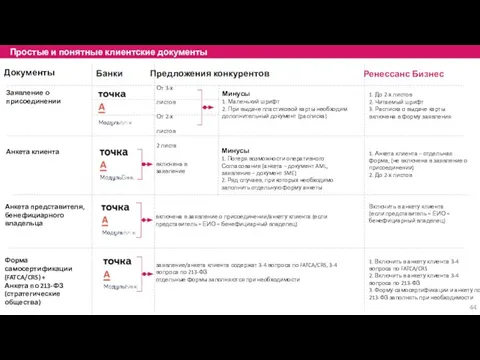

Простые и понятные клиентские документы

Документы

Ренессанс Бизнес

Банки

Заявление о присоединении

Анкета клиента

Анкета представителя, бенефициарного

Простые и понятные клиентские документы

Документы

Ренессанс Бизнес

Банки

Заявление о присоединении

Анкета клиента

Анкета представителя, бенефициарного

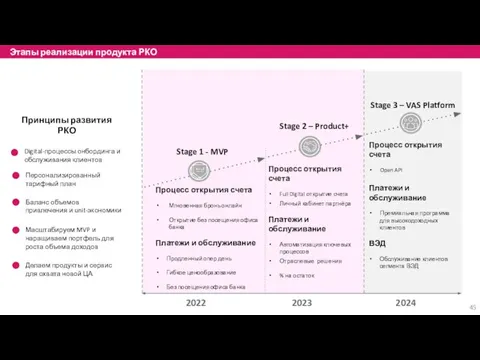

Этапы реализации продукта РКО

Принципы развития РКО

Процесс открытия счета

Мгновенная бронь онлайн

Открытие без

Этапы реализации продукта РКО

Принципы развития РКО

Процесс открытия счета

Мгновенная бронь онлайн

Открытие без

Кредитование: MVP

Доступен по счету и по карте

Автоматическая пролонгация

через год

Новому

Кредитование: MVP

Доступен по счету и по карте

Автоматическая пролонгация

через год

Новому

Рисковая модель по овердрафту

* Качественный блок включает в себя регистрационные данные

Рисковая модель по овердрафту

* Качественный блок включает в себя регистрационные данные

Внешние источники данных для рисковой модели

БКИ (НБКИ; ОКБ; Эквифакс; БРФ)

Предоставление отчетов

Внешние источники данных для рисковой модели

БКИ (НБКИ; ОКБ; Эквифакс; БРФ)

Предоставление отчетов

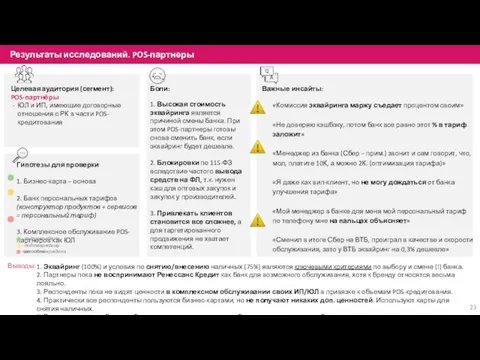

Исследование концепции прайсинга по овердрафту

POS-партнеры банка

Клиенты банка ФЛ-собственники бизнеса

Новые клиенты

ВАРИАНТЫ

ТАРИФА

22

Исследование концепции прайсинга по овердрафту

POS-партнеры банка

Клиенты банка ФЛ-собственники бизнеса

Новые клиенты

ВАРИАНТЫ

ТАРИФА

22

ЦА:

Категория 1: Наши POS-партнеры

Категория 2: Клиенты Банка ФЛ, которые в анкетах

ЦА:

Категория 1: Наши POS-партнеры

Категория 2: Клиенты Банка ФЛ, которые в анкетах

Этапы реализации продукта Кредитование

Подача заявки и заключение договора дистанционно

Сбор данных для

Этапы реализации продукта Кредитование

Подача заявки и заключение договора дистанционно

Сбор данных для

Бизнес-карта: MVP

Перевод с карты ЮЛ на карту ФЛ

Снятие и внесение

Бизнес-карта: MVP

Перевод с карты ЮЛ на карту ФЛ

Снятие и внесение

2022

Stage 1 - MVP

Stage 2 – Product+

2023-2024

Кэшбэк на все операции 1,5%*

Повышенный

2022

Stage 1 - MVP

Stage 2 – Product+

2023-2024

Кэшбэк на все операции 1,5%*

Повышенный

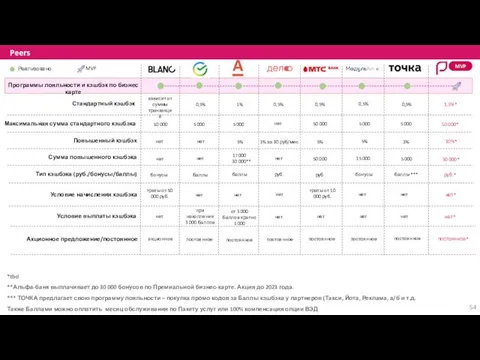

Стандартный кэшбэк

Реализовано

MVP

Программы лояльности и кэшбэк по бизнес карте

Peers

MVP

Максимальная сумма стандартного

Стандартный кэшбэк

Реализовано

MVP

Программы лояльности и кэшбэк по бизнес карте

Peers

MVP

Максимальная сумма стандартного

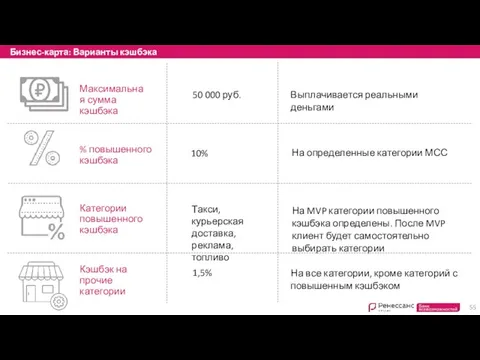

Бизнес-карта: Варианты кэшбэка

Максимальная сумма кэшбэка

% повышенного кэшбэка

Категории повышенного кэшбэка

50 000 руб.

10%

Такси,

Бизнес-карта: Варианты кэшбэка

Максимальная сумма кэшбэка

% повышенного кэшбэка

Категории повышенного кэшбэка

50 000 руб.

10%

Такси,

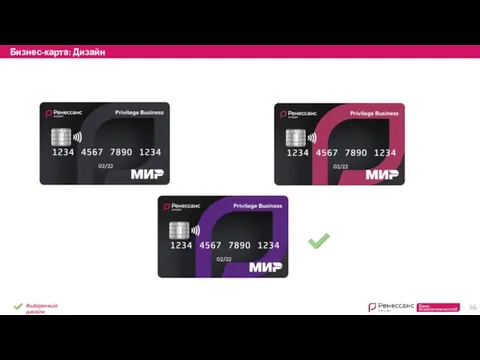

Бизнес-карта: Дизайн

Выбранный дизайн

Бизнес-карта: Дизайн

Выбранный дизайн

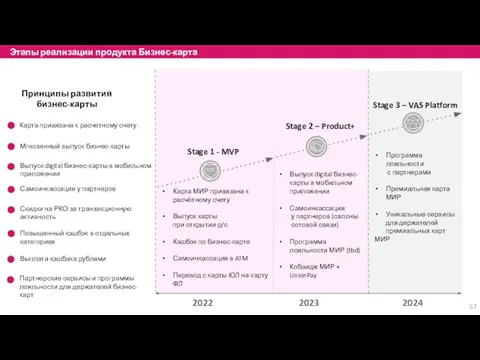

Этапы реализации продукта Бизнес-карта

Принципы развития бизнес-карты

Карта МИР привязана к расчётному счету

Выпуск

Этапы реализации продукта Бизнес-карта

Принципы развития бизнес-карты

Карта МИР привязана к расчётному счету

Выпуск

Эквайринг: MVP

Быстрое подключение

Быстрое зачисление

Выгодный

и понятный тариф

Эквайринг вместе с РКО

Интернет-эквайринг

Торговый

Эквайринг: MVP

Быстрое подключение

Быстрое зачисление

Выгодный

и понятный тариф

Эквайринг вместе с РКО

Интернет-эквайринг

Торговый

Этапы реализации продукта Эквайринг

Возможность предоставления услуги

с использованием аутсорсинга

Автоматизация подачи заявки

Расширение

Этапы реализации продукта Эквайринг

Возможность предоставления услуги

с использованием аутсорсинга

Автоматизация подачи заявки

Расширение

Нефинансовые сервисы: MVP

Регистрация бизнеса

Ведение бухгалтерии и сдача отчетности

Юридическая поддержка бизнеса

Проверка

Нефинансовые сервисы: MVP

Регистрация бизнеса

Ведение бухгалтерии и сдача отчетности

Юридическая поддержка бизнеса

Проверка

VS

ЗАЧЕМ СЕРВИС БАНКУ

ЗАЧЕМ СЕРВИС КЛИЕНТУ

РЕАЛИЗАЦИЯ

РЫНОК C&N-СЕРВИСОВ

1

2

3

4

5

Упрощает поиск, знакомство («первый шаг») и

VS

ЗАЧЕМ СЕРВИС БАНКУ

ЗАЧЕМ СЕРВИС КЛИЕНТУ

РЕАЛИЗАЦИЯ

РЫНОК C&N-СЕРВИСОВ

1

2

3

4

5

Упрощает поиск, знакомство («первый шаг») и

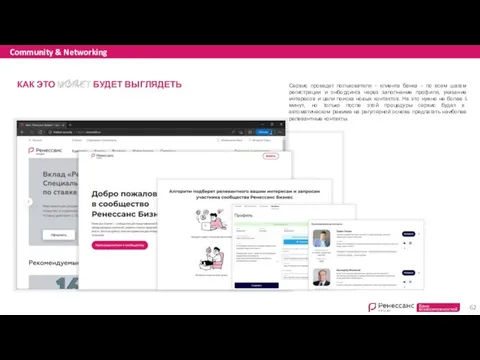

КАК ЭТО МОЖЕТ БУДЕТ ВЫГЛЯДЕТЬ

Сервис проведет пользователя – клиента банка –

КАК ЭТО МОЖЕТ БУДЕТ ВЫГЛЯДЕТЬ

Сервис проведет пользователя – клиента банка –

ОНБОРДИНГ ПОЛЬЗОВАТЕЛЯ И РАБОТА AI СЕРВИСА

Главная страница сервиса. Это – прототип,

ОНБОРДИНГ ПОЛЬЗОВАТЕЛЯ И РАБОТА AI СЕРВИСА

Главная страница сервиса. Это – прототип,

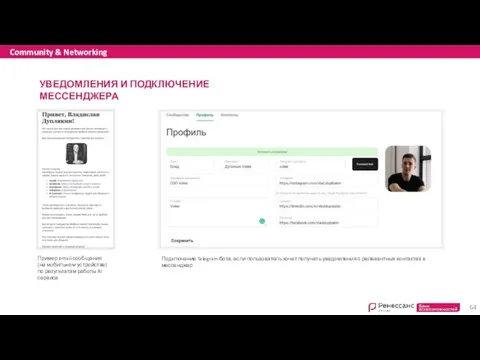

УВЕДОМЛЕНИЯ И ПОДКЛЮЧЕНИЕ МЕССЕНДЖЕРА

Пример email-сообщения (на мобильном устройстве) по результатам работы

УВЕДОМЛЕНИЯ И ПОДКЛЮЧЕНИЕ МЕССЕНДЖЕРА

Пример email-сообщения (на мобильном устройстве) по результатам работы

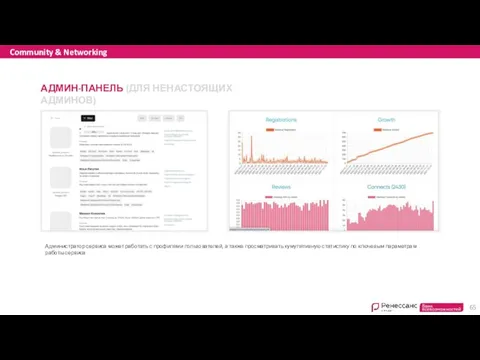

АДМИН-ПАНЕЛЬ (ДЛЯ НЕНАСТОЯЩИХ АДМИНОВ)

Администратор сервиса может работать с профилями пользователей, а

АДМИН-ПАНЕЛЬ (ДЛЯ НЕНАСТОЯЩИХ АДМИНОВ)

Администратор сервиса может работать с профилями пользователей, а

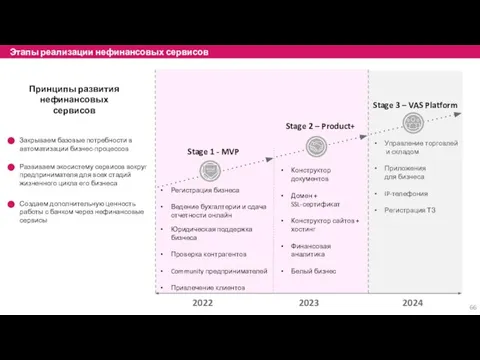

Этапы реализации нефинансовых сервисов

Закрываем базовые потребности в автоматизации бизнес-процессов

Развиваем экосистему сервисов

Этапы реализации нефинансовых сервисов

Закрываем базовые потребности в автоматизации бизнес-процессов

Развиваем экосистему сервисов

3. Концепция SME

3.1. Концепция нашей платформы

3.2. MVP

3.3. Продуктовые направления

3.4. Продажи SME

3.5.

3. Концепция SME

3.1. Концепция нашей платформы

3.2. MVP

3.3. Продуктовые направления

3.4. Продажи SME

3.5.

Продажи и работа с клиентской базой

Маркетинг

Первичные продажи

Вторичные продажи

Локальные партнеры

Федеральные партнеры

Цифровые партнеры

Продажи и работа с клиентской базой

Маркетинг

Первичные продажи

Вторичные продажи

Локальные партнеры

Федеральные партнеры

Цифровые партнеры

3. Концепция SME

3.1. Концепция нашей платформы

3.2. MVP

3.3. Продуктовые направления

3.4. Продажи SME

3.5.

3. Концепция SME

3.1. Концепция нашей платформы

3.2. MVP

3.3. Продуктовые направления

3.4. Продажи SME

3.5.

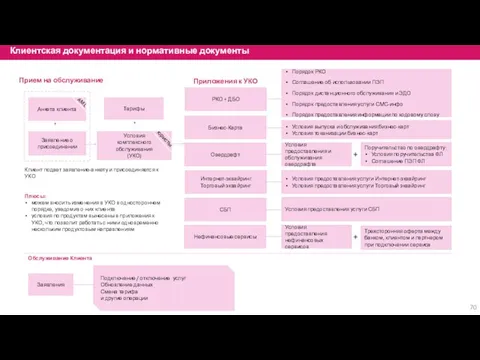

Условия

комплексного обслуживания

(УКО)

Условия выпуска и обслуживания бизнес-карт

Условия токенизации бизнес-карт

РКО +

Условия

комплексного обслуживания

(УКО)

Условия выпуска и обслуживания бизнес-карт

Условия токенизации бизнес-карт

РКО +

4. Вендоры

4.1. Тендеры по системам

4.2. Тендеры по продуктам

4. Вендоры

4.1. Тендеры по системам

4.2. Тендеры по продуктам

Тендеры по системам

Front

Middle

Back

Продуктовая АБС

Операционный + кредитный конвейеры, CRM

Дистанционное банковское обслуживание (mobile

Тендеры по системам

Front

Middle

Back

Продуктовая АБС

Операционный + кредитный конвейеры, CRM

Дистанционное банковское обслуживание (mobile

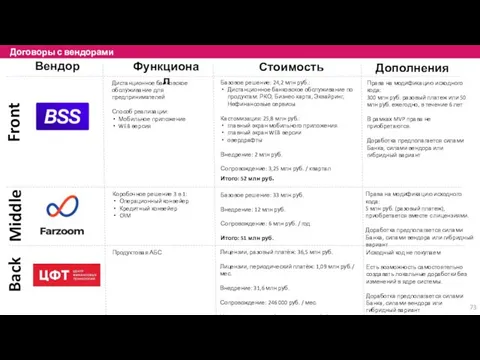

Договоры с вендорами

Front

Middle

Back

Функционал

Вендор

Стоимость

Продуктовая АБС

Лицензии, разовый платёж: 36,5 млн руб.

Лицензии, периодический

Договоры с вендорами

Front

Middle

Back

Функционал

Вендор

Стоимость

Продуктовая АБС

Лицензии, разовый платёж: 36,5 млн руб.

Лицензии, периодический

4. Вендоры

4.1. Тендеры по системам

4.2. Тендеры по продуктам

4. Вендоры

4.1. Тендеры по системам

4.2. Тендеры по продуктам

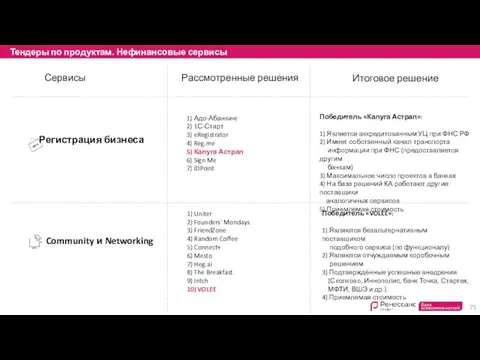

Тендеры по продуктам. Нефинансовые сервисы

Регистрация бизнеса

Community и Networking

Сервисы

Рассмотренные решения

1) Адо-Абанкинг

2) 1С-Старт

3)

Тендеры по продуктам. Нефинансовые сервисы

Регистрация бизнеса

Community и Networking

Сервисы

Рассмотренные решения

1) Адо-Абанкинг

2) 1С-Старт

3)

Тендеры по продуктам. Эквайринг

Интернет эквайринг

Торговый эквайринг

Направления

Рассмотренные решения

По итогу закупочной процедуры №308

Тендеры по продуктам. Эквайринг

Интернет эквайринг

Торговый эквайринг

Направления

Рассмотренные решения

По итогу закупочной процедуры №308

5. Концепция ДБО

5.1. WEB

5.2. Мобильное приложение

5. Концепция ДБО

5.1. WEB

5.2. Мобильное приложение

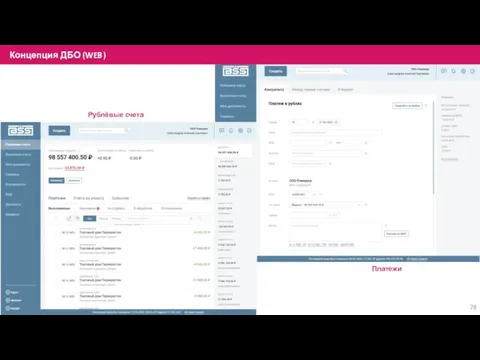

Концепция ДБО (WEB)

Рублёвые счета

Платежи

Концепция ДБО (WEB)

Рублёвые счета

Платежи

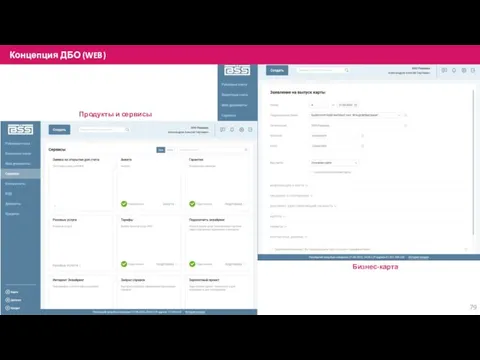

Концепция ДБО (WEB)

Бизнес-карта

Продукты и сервисы

Концепция ДБО (WEB)

Бизнес-карта

Продукты и сервисы

5. Концепция ДБО

5.1. WEB

5.2. Мобильное приложение

5. Концепция ДБО

5.1. WEB

5.2. Мобильное приложение

50

Концепция ДБО (мобильная версия)

Мобильное приложение

50

Концепция ДБО (мобильная версия)

Мобильное приложение

Мобильные приложения Ренессанс Кредита

Магазин приложений

Для предпринимателей

Для физических лиц

Мобильные приложения Ренессанс Кредита

Магазин приложений

Для предпринимателей

Для физических лиц

6. Сайт

6.1. Прототипы сайта

6.2. Команда сайта

6. Сайт

6.1. Прототипы сайта

6.2. Команда сайта

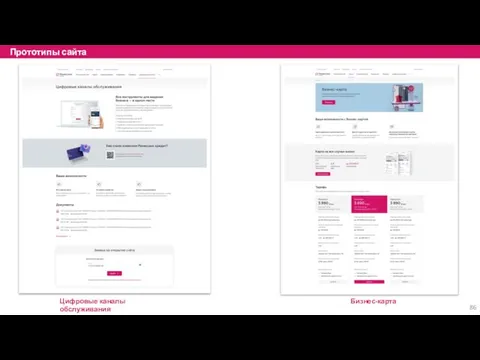

Прототипы сайта

Главная страница

Прототипы сайта

Главная страница

Прототипы сайта

Кредитование

Нефинансовые сервисы

Эквайринг

Прототипы сайта

Кредитование

Нефинансовые сервисы

Эквайринг

Прототипы сайта

Бизнес-карта

Цифровые каналы обслуживания

Прототипы сайта

Бизнес-карта

Цифровые каналы обслуживания

6. Сайт

6.1. Прототипы сайта

6.2. Команда сайта

6. Сайт

6.1. Прототипы сайта

6.2. Команда сайта

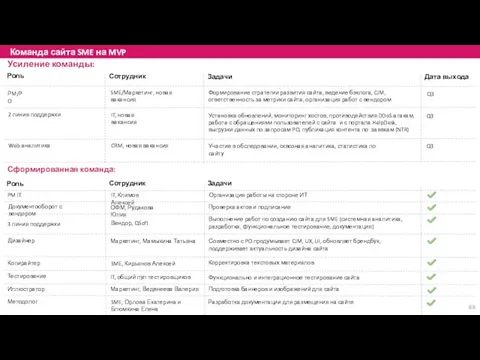

Команда сайта SME на MVP

Роль

Сотрудник

Задачи

РM/PO

Документооборот с вендором

2 линия поддержки

PM IT

3 линия

Команда сайта SME на MVP

Роль

Сотрудник

Задачи

РM/PO

Документооборот с вендором

2 линия поддержки

PM IT

3 линия

7. Команда

7.1. SME team. Организационная структура

7.2. IT Команды вендоров и банка

7. Команда

7.1. SME team. Организационная структура

7.2. IT Команды вендоров и банка

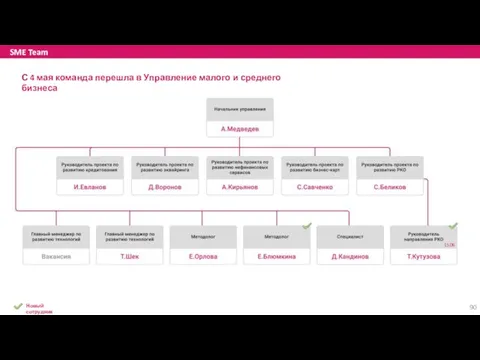

SME Team

С 4 мая команда перешла в Управление малого и среднего

SME Team

С 4 мая команда перешла в Управление малого и среднего

SME Team. IT

16.06

Новый сотрудник

SME Team. IT

16.06

Новый сотрудник

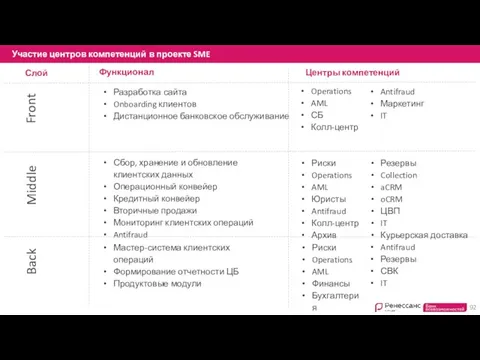

Функционал

Разработка сайта

Onboarding клиентов

Дистанционное банковское обслуживание

Сбор, хранение и обновление клиентских данных

Операционный конвейер

Кредитный

Функционал

Разработка сайта

Onboarding клиентов

Дистанционное банковское обслуживание

Сбор, хранение и обновление клиентских данных

Операционный конвейер

Кредитный

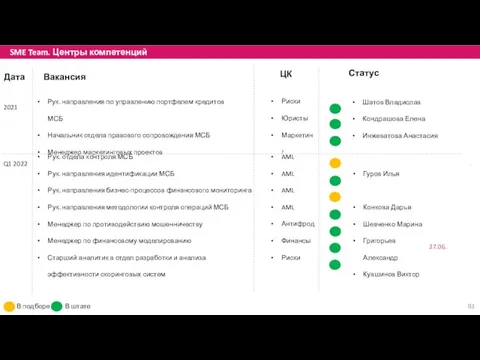

SME Team. Центры компетенций

Вакансия

Дата

ЦК

Статус

Q1 2022

Рук. отдела контроля МСБ

Рук. направления идентификации МСБ

Рук.

SME Team. Центры компетенций

Вакансия

Дата

ЦК

Статус

Q1 2022

Рук. отдела контроля МСБ

Рук. направления идентификации МСБ

Рук.

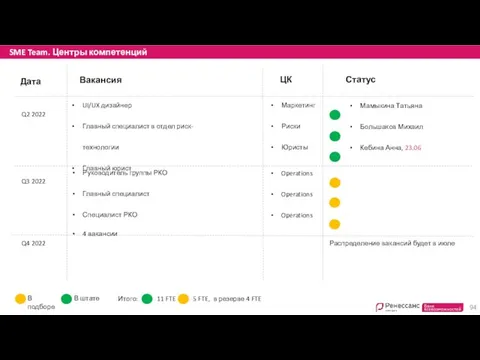

SME Team. Центры компетенций

Вакансия

Дата

ЦК

Статус

Q2 2022

Q4 2022

UI/UX дизайнер

Главный специалист в отдел риск-технологии

Главный

SME Team. Центры компетенций

Вакансия

Дата

ЦК

Статус

Q2 2022

Q4 2022

UI/UX дизайнер

Главный специалист в отдел риск-технологии

Главный

7. Команда

7.1. SME team. Организационная структура

7.2. IT Команды вендоров и банка

7. Команда

7.1. SME team. Организационная структура

7.2. IT Команды вендоров и банка

IT Команды вендоров и банка на этапе обследования

Farzoom

ЦФТ

BSS

IT команда банка

Всего:

IT Команды вендоров и банка на этапе обследования

Farzoom

ЦФТ

BSS

IT команда банка

Всего:

7. Команда

7.1. SME team. Организационная структура

7.2. IT Команды вендоров и банка

7. Команда

7.1. SME team. Организационная структура

7.2. IT Команды вендоров и банка

OKR SME

Цель: начать обслуживать клиентов сегмента малый и средний бизнес в

OKR SME

Цель: начать обслуживать клиентов сегмента малый и средний бизнес в

8. Бюджет

8.1. Бюджет проекта на 2022 год

8.2. Финансовая модель SME

8. Бюджет

8.1. Бюджет проекта на 2022 год

8.2. Финансовая модель SME

Бюджет проекта на 2022 год

Бюджет проекта на 2022 год

8. Бюджет

8.1. Бюджет проекта на 2022 году

8.2. Финансовая модель SME

8. Бюджет

8.1. Бюджет проекта на 2022 году

8.2. Финансовая модель SME

Финансовая модель SME*

*Итоговая модель будет собрана после утверждения тарифов (август)

Финансовая модель SME*

*Итоговая модель будет собрана после утверждения тарифов (август)

9. Дорожные карты

9.1. Дорожная карта проекта SME

9.2. Дорожная карта. Продукты

9.3. Дорожные

9. Дорожные карты

9.1. Дорожная карта проекта SME

9.2. Дорожная карта. Продукты

9.3. Дорожные

Дорожная карта проекта SME на 2022 год

Выполнено В работе

Дорожная карта проекта SME на 2022 год

Выполнено В работе

9. Дорожные карты

9.1. Дорожная карта проекта SME

9.2. Дорожная карта. Продукты

9.3. Дорожные

9. Дорожные карты

9.1. Дорожная карта проекта SME

9.2. Дорожная карта. Продукты

9.3. Дорожные

Дорожная карта продукта РКО 2022 (процесс открытия расчетного счета)

Выполнено В

Дорожная карта продукта РКО 2022 (процесс открытия расчетного счета)

Выполнено В

Выполнено В работе Запланировано Есть сложности

Дорожная карта продукта РКО 2022

Выполнено В работе Запланировано Есть сложности

Дорожная карта продукта РКО 2022

Дорожная карта по Кредитованию на 2022 год

Выполнено В работе Запланировано

Дорожная карта по Кредитованию на 2022 год

Выполнено В работе Запланировано

Выполнено В работе Запланировано Есть сложности

Сегодня

Запуск MVP

Дорожная карта по Бизнес-карте

Выполнено В работе Запланировано Есть сложности

Сегодня

Запуск MVP

Дорожная карта по Бизнес-карте

Дорожная карта по Эквайрингу на 2022 год

Выполнено В работе Запланировано

Дорожная карта по Эквайрингу на 2022 год

Выполнено В работе Запланировано

Дорожная карта по нефинансовым сервисам на 2022 год

Выполнено В работе

Дорожная карта по нефинансовым сервисам на 2022 год

Выполнено В работе

9. Дорожные карты

9.1. Дорожная карта проекта SME

9.2. Дорожная карта. Продукты

9.3. Дорожные

9. Дорожные карты

9.1. Дорожная карта проекта SME

9.2. Дорожная карта. Продукты

9.3. Дорожные

ВНД:

Банковские правила

Порядок обслуживания в рамках ДКО

Порядок обслуживания через ДБО

Порядок обновления сведений

КД:

Договор

ВНД:

Банковские правила

Порядок обслуживания в рамках ДКО

Порядок обслуживания через ДБО

Порядок обновления сведений

КД:

Договор

9. Дорожные карты

9.1. Дорожная карта проекта SME

9.2. Дорожная карта. Продукты

9.3. Дорожные

9. Дорожные карты

9.1. Дорожная карта проекта SME

9.2. Дорожная карта. Продукты

9.3. Дорожные

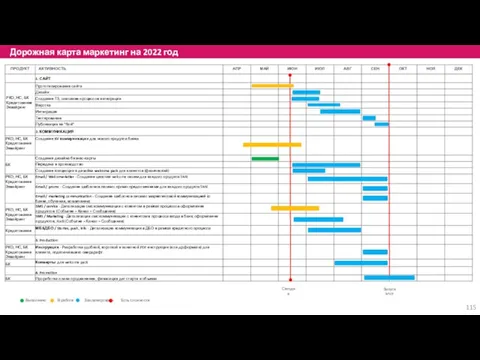

Дорожная карта маркетинг на 2022 год

Выполнено В работе Запланировано Есть

Дорожная карта маркетинг на 2022 год

Выполнено В работе Запланировано Есть

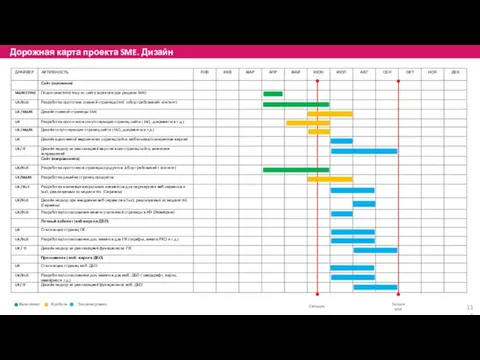

Дорожная карта проекта SME. Дизайн

Выполнено В работе Запланировано

Сегодня

Запуск MVP

Дорожная карта проекта SME. Дизайн

Выполнено В работе Запланировано

Сегодня

Запуск MVP

9. Дорожные карты

9.1. Дорожная карта проекта SME

9.2. Дорожная карта. Продукты

9.3. Дорожные

9. Дорожные карты

9.1. Дорожная карта проекта SME

9.2. Дорожная карта. Продукты

9.3. Дорожные

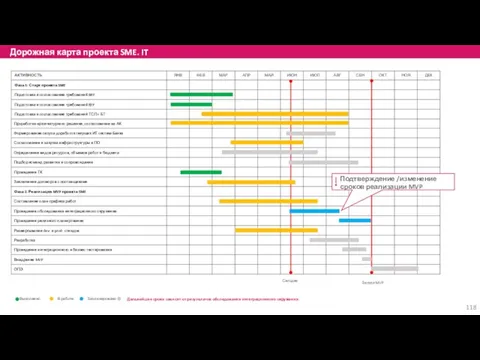

Дорожная карта проекта SME. IT

Выполнено В работе Запланировано

Сегодня

Запуск MVP

Дальнейшие

Дорожная карта проекта SME. IT

Выполнено В работе Запланировано

Сегодня

Запуск MVP

Дальнейшие

Изменения в бюджетной отчетности в 2018 году

Изменения в бюджетной отчетности в 2018 году Аналіз стану фінансового забезпечення судів

Аналіз стану фінансового забезпечення судів Бреттон-Вудская и Ямайская валютные системы

Бреттон-Вудская и Ямайская валютные системы Қазақстан Республикасының инвестициялық саясаты

Қазақстан Республикасының инвестициялық саясаты Учетная система рынка ценных бумаг в России. Депозитарии

Учетная система рынка ценных бумаг в России. Депозитарии Історія виникнення грошей

Історія виникнення грошей Правила ведения кассовых операций

Правила ведения кассовых операций Конференция. Инвестор и предприниматель, трудности расставания

Конференция. Инвестор и предприниматель, трудности расставания Анализ дебиторской и кредиторской задолженности

Анализ дебиторской и кредиторской задолженности Сокращение числа кредитных организаций. Минусы оздоровления банковской системы

Сокращение числа кредитных организаций. Минусы оздоровления банковской системы Проект поддержки местных инициатив

Проект поддержки местных инициатив Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности Основы законодательства о закупках

Основы законодательства о закупках Счета бухгалтерского учета

Счета бухгалтерского учета Экспресс овердрафт

Экспресс овердрафт Трансфертное ценообразование. Тема 9

Трансфертное ценообразование. Тема 9 Денежно-кредитная и финансовая система. Экономический рост. Мировая экономика. Лекция №5

Денежно-кредитная и финансовая система. Экономический рост. Мировая экономика. Лекция №5 Разработка информационно-аналитической системы учета домашних расходов и доходов

Разработка информационно-аналитической системы учета домашних расходов и доходов Паевые инвестиционные фонды

Паевые инвестиционные фонды Учет ремонта основных средств

Учет ремонта основных средств Транспортный налог

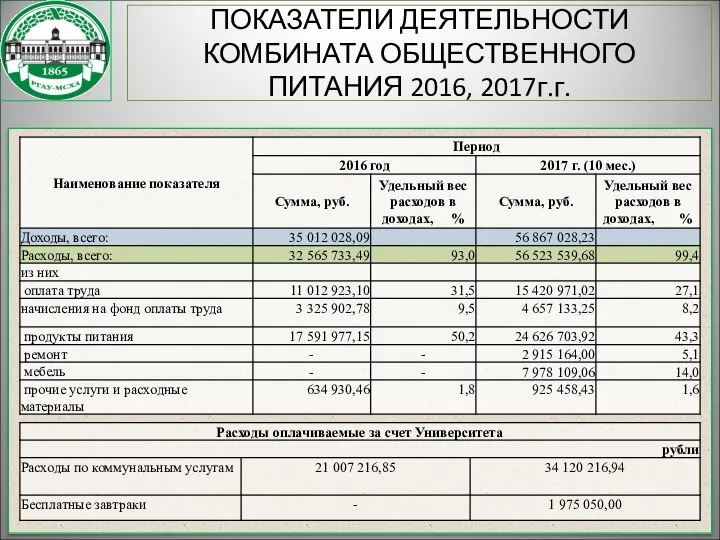

Транспортный налог Показатели деятельности комбината общественного питания 2016, 2017 годы

Показатели деятельности комбината общественного питания 2016, 2017 годы Оценка налоговой системы Индии

Оценка налоговой системы Индии Криптовалюта – сегодня, завтра, послезавтра

Криптовалюта – сегодня, завтра, послезавтра Денежный и платежный оборот: понятие, особенности организации и структуры

Денежный и платежный оборот: понятие, особенности организации и структуры Money. Why did the money appear?

Money. Why did the money appear? Правовое регулирование отношений с иностранным элементом

Правовое регулирование отношений с иностранным элементом Выборочное наблюдение доходов населения и участия в социальных программах

Выборочное наблюдение доходов населения и участия в социальных программах