- Структура источников финансирования инвестиционной деятельности

Содержание

- 2. Источники финансирования инвестиционной деятельности - фонды и потоки денежных средств, которые могут быть использованы в качестве

- 3. Общая классификация источников финансирования инвестиционной деятельности

- 4. Средства бюджета – средства, аккумулируемые в бюджете государства и направляемые на инвестиционные цели

- 5. .

- 6. Иностранные инвестиции (предложение инвестиционных ресурсов, образующееся на мировых финансовых рынках)

- 7. Средства бюджета

- 8. Средства бюджета

- 9. Внебюджетные средства

- 10. Внебюджетные средства - собственные ресурсы:

- 11. Собственные ресурсы (самофинансирование) наиболее надёжный метод финансирования инвестиционной деятельности. Собственные средства собственник предприятия может сам направить

- 12. Использование собственных ресурсов финансирования инвестиционной деятельности характерно в следующих случаях: на первом этапе жизненного цикла предприятия,

- 13. Внебюджетные средства - привлеченные и заемные ресурсы:

- 14. Акционирование (дополнительный выпуск акций) Дополнительная эмиссия акций позволяет привлечь акционерному обществу дополнительный капитал. Размещается новый выпуск

- 15. Преимущества и недостатки акционерного финансирования инвестиционной деятельности Преимущества: неограниченный объем финансирования; неограниченный срок привлечения финансовых ресурсов;

- 16. Заемные ресурсы - это денежные ресурсы, полученные на определенный срок и подлежащие возврату обычно с уплатой

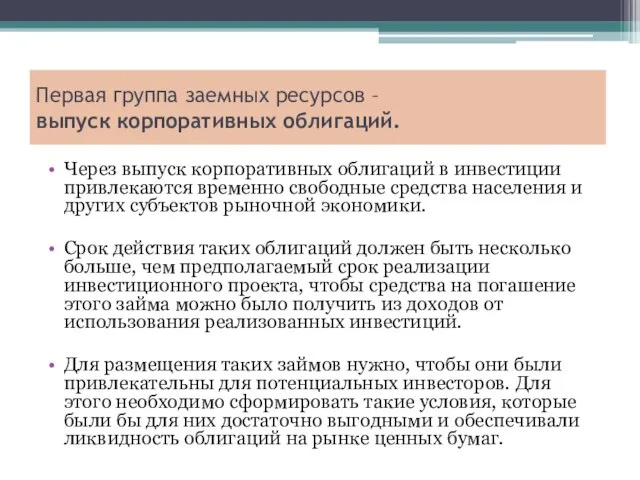

- 17. Первая группа заемных ресурсов – выпуск корпоративных облигаций. Через выпуск корпоративных облигаций в инвестиции привлекаются временно

- 18. Преимущества привлечения инвестиционных ресурсов посредством выпуска облигаций: - позволяет предприятию использовать денежные ресурсы мелких инвесторов, которые

- 19. Вторая группа заемных ресурсов – кредитные ресурсы: банковское инвестиционное кредитование; лизинговое кредитование; ипотечное кредитование; факторинг.

- 20. Достоинства банковского кредита:

- 21. Банковский инвестиционный кредит - долгосрочные кредиты на покрытие инвестиционных затрат, объектом которых является инвестиционный проект, нацеленный

- 22. Основные направления банковского кредитования: Инвестиционное кредитование – финансирование инвестиционных проектов в форме предоставления кредита (выдачи банковских

- 23. Преимущества инвестиционного кредита: возможность разработки гибкой схемы финансирования; отсутствие затрат, связанных с регистрацией и размещением ценных

- 24. Границы инвестиционного кредита Объективная границы: Количественная и качественная Субъективная граница: Для заемщика: более высокий банковский процент

- 25. Условия получения инвестиционного кредита: подготовка для банка-кредитора бизнес-плана инвестиционного проекта; имущественное обеспечение возврата кредита, чаще всего

- 26. Условия получения инвестиционного кредита: выполнение гарантийных обязательств (ограничений, накладываемых на заемщика). В целях максимального снижения риска

- 27. Различают три основные формы проектного финансирования: 1. финансирование с полным регрессом на заемщика, т. е. наличие

- 28. Различают три основные формы проектного финансирования: 2. финансирование без права регресса на заемщика, т. е. кредитор

- 29. Различают три основные формы проектного финансирования: 3. финансирование с ограниченным правом регресса – наиболее распространенная форма,

- 30. Преимущества проектного финансирования: позволяет более достоверно оценить платежеспособность и надежность заемщика; позволяет рассмотреть весь инвестиционный проект

- 31. Недостатки проектного финансирования: предварительные высокие затраты потенциального заемщика для разработки детальной заявки банку на финансирование проекта

- 32. Лизинг - это система экономических и правовых отношений, в которой предмет лизинга передается во временное владение

- 33. Лизинг - это специфическая форма имущественных взаимоотношений партнеров, возникающая в результате приобретения в собственность имущества одним

- 34. Этапы лизинговой сделки:

- 35. Классический лизинг с участием банка Клиент (лизингополучатель) Лизинговая компания Продавец (поставщик) Договор лизинга Заявка, лизинговые платежи

- 36. Основные проблемы лизинга в РФ: несоответствие нормативно-правовой базы внутренним законодательным актам и общепринятым международным законодательным нормам;

- 37. ФАКТОРИНГ разновидность посреднической деятельности, при которой фирма – посредник (банк - фактор) за определенную плату получает

- 38. Основные функции факторинга

- 39. В факторинговых операциях участвуют три стороны: - поставщик, - покупатель, - банк – фактор.

- 41. Иностранные инвестиции

- 42. «Прямые иностранные инвестиции» в законодательстве РФ: приобретение иностранным инвестором не менее 10% доли (вклада) в уставном

- 43. Иностранные инвестиции выступают как фактор: 1) ускорения экономического и технического прогресса; 2) обновления и модернизации производственного

- 44. Иностранные инвестиции поступают в Россию: в форме государственных ресурсов, в форме частных ресурсов, в смешанном виде,

- 45. Иностранные инвестиции поступают в российскую экономику: как прямые инвестиции, как портфельные инвестиции, в виде кредитов как

- 46. . При формировании источников финансирования инвестиционных проектов необходимо соблюдать комплексный подход

- 47. Трудности выбора источников финансирования инвестиционной деятельности: Определение точного объема финансовых ресурсов, необходимых для реализации проекта; Определение

- 48. Оценка степени эффективности инвестиционного проекта - важный этап прединвестиционных исследований. Инвестиционные решения являются самыми важными для

- 49. Цель оценки эффективности инвестиционного проекта - сбор и обработка информации, позволяющей сделать выводы о целесообразности (или

- 50. Средневзвешенная стоимость капитала 1 WACC = ∑wi ×ki n

- 51. СПАСИБО ЗА ВНИМАНИЕ

- 53. Скачать презентацию

Источники финансирования инвестиционной деятельности - фонды и потоки денежных средств, которые

Источники финансирования инвестиционной деятельности - фонды и потоки денежных средств, которые

Общая классификация

источников финансирования

инвестиционной деятельности

Общая классификация

источников финансирования

инвестиционной деятельности

Средства бюджета – средства, аккумулируемые в бюджете государства и направляемые на

Средства бюджета – средства, аккумулируемые в бюджете государства и направляемые на

.

.

Иностранные инвестиции

(предложение инвестиционных ресурсов, образующееся на мировых финансовых рынках)

Иностранные инвестиции

(предложение инвестиционных ресурсов, образующееся на мировых финансовых рынках)

Средства бюджета

Средства бюджета

Средства бюджета

Средства бюджета

Внебюджетные средства

Внебюджетные средства

Внебюджетные средства

- собственные ресурсы:

Внебюджетные средства

- собственные ресурсы:

Собственные ресурсы (самофинансирование)

наиболее надёжный метод финансирования инвестиционной деятельности.

Собственные средства собственник

Собственные ресурсы (самофинансирование)

наиболее надёжный метод финансирования инвестиционной деятельности.

Собственные средства собственник

Использование собственных ресурсов финансирования инвестиционной деятельности характерно в следующих случаях:

на

Использование собственных ресурсов финансирования инвестиционной деятельности характерно в следующих случаях:

на

Внебюджетные средства

- привлеченные и заемные ресурсы:

Внебюджетные средства

- привлеченные и заемные ресурсы:

Акционирование

(дополнительный выпуск акций)

Дополнительная эмиссия акций позволяет привлечь акционерному обществу дополнительный

Акционирование

(дополнительный выпуск акций)

Дополнительная эмиссия акций позволяет привлечь акционерному обществу дополнительный

Преимущества и недостатки

акционерного финансирования инвестиционной деятельности

Преимущества:

неограниченный объем финансирования;

неограниченный срок

Преимущества и недостатки

акционерного финансирования инвестиционной деятельности

Преимущества:

неограниченный объем финансирования;

неограниченный срок

Заемные ресурсы -

это денежные ресурсы, полученные на определенный срок и

Заемные ресурсы -

это денежные ресурсы, полученные на определенный срок и

Первая группа заемных ресурсов –

выпуск корпоративных облигаций.

Через выпуск корпоративных

Первая группа заемных ресурсов –

выпуск корпоративных облигаций.

Через выпуск корпоративных

Преимущества привлечения инвестиционных ресурсов посредством выпуска облигаций:

- позволяет предприятию использовать денежные

Преимущества привлечения инвестиционных ресурсов посредством выпуска облигаций:

- позволяет предприятию использовать денежные

Вторая группа заемных ресурсов –

кредитные ресурсы:

банковское инвестиционное кредитование;

лизинговое кредитование;

Вторая группа заемных ресурсов –

кредитные ресурсы:

банковское инвестиционное кредитование;

лизинговое кредитование;

Достоинства банковского кредита:

Достоинства банковского кредита:

Банковский инвестиционный кредит -

долгосрочные кредиты на покрытие инвестиционных затрат, объектом которых

Банковский инвестиционный кредит -

долгосрочные кредиты на покрытие инвестиционных затрат, объектом которых

Основные направления банковского кредитования:

Инвестиционное кредитование – финансирование инвестиционных проектов в форме

Основные направления банковского кредитования:

Инвестиционное кредитование – финансирование инвестиционных проектов в форме

Преимущества инвестиционного кредита:

возможность разработки гибкой схемы финансирования;

отсутствие затрат,

Преимущества инвестиционного кредита:

возможность разработки гибкой схемы финансирования;

отсутствие затрат,

Границы инвестиционного кредита

Объективная границы: Количественная и качественная

Субъективная граница:

Для заемщика:

более высокий

Границы инвестиционного кредита

Объективная границы: Количественная и качественная

Субъективная граница:

Для заемщика:

более высокий

Условия получения инвестиционного кредита:

подготовка для банка-кредитора бизнес-плана инвестиционного проекта;

Условия получения инвестиционного кредита:

подготовка для банка-кредитора бизнес-плана инвестиционного проекта;

Условия получения инвестиционного кредита:

выполнение гарантийных обязательств (ограничений, накладываемых на заемщика).

Условия получения инвестиционного кредита:

выполнение гарантийных обязательств (ограничений, накладываемых на заемщика).

Различают три основные формы

проектного финансирования:

1. финансирование с полным регрессом на

Различают три основные формы

проектного финансирования:

1. финансирование с полным регрессом на

Различают три основные формы

проектного финансирования:

2. финансирование без права регресса на

Различают три основные формы

проектного финансирования:

2. финансирование без права регресса на

Различают три основные формы

проектного финансирования:

3. финансирование с ограниченным правом регресса

Различают три основные формы

проектного финансирования:

3. финансирование с ограниченным правом регресса

Преимущества

проектного финансирования:

позволяет более достоверно оценить платежеспособность и надежность заемщика;

Преимущества

проектного финансирования:

позволяет более достоверно оценить платежеспособность и надежность заемщика;

Недостатки

проектного финансирования:

предварительные высокие затраты потенциального заемщика для разработки детальной

Недостатки

проектного финансирования:

предварительные высокие затраты потенциального заемщика для разработки детальной

Лизинг -

это система экономических и правовых отношений, в которой

Лизинг -

это система экономических и правовых отношений, в которой

Лизинг -

это специфическая форма имущественных взаимоотношений партнеров, возникающая в

Лизинг -

это специфическая форма имущественных взаимоотношений партнеров, возникающая в

Этапы лизинговой сделки:

Этапы лизинговой сделки:

Классический лизинг с участием банка

Клиент (лизингополучатель)

Лизинговая компания

Продавец (поставщик)

Договор лизинга

Заявка,

лизинговые платежи

Договор

Классический лизинг с участием банка

Клиент (лизингополучатель)

Лизинговая компания

Продавец (поставщик)

Договор лизинга

Заявка,

лизинговые платежи

Договор

Основные проблемы лизинга в РФ:

несоответствие нормативно-правовой базы внутренним законодательным актам и

Основные проблемы лизинга в РФ:

несоответствие нормативно-правовой базы внутренним законодательным актам и

ФАКТОРИНГ

разновидность посреднической деятельности, при которой фирма – посредник (банк - фактор)

ФАКТОРИНГ

разновидность посреднической деятельности, при которой фирма – посредник (банк - фактор)

Основные функции факторинга

Основные функции факторинга

В факторинговых операциях

участвуют три стороны:

- поставщик,

- покупатель,

- банк

В факторинговых операциях

участвуют три стороны:

- поставщик,

- покупатель,

- банк

Иностранные инвестиции

Иностранные инвестиции

«Прямые иностранные инвестиции» в законодательстве РФ:

приобретение иностранным инвестором не менее

«Прямые иностранные инвестиции» в законодательстве РФ:

приобретение иностранным инвестором не менее

Иностранные инвестиции выступают как фактор:

1) ускорения экономического и технического

Иностранные инвестиции выступают как фактор:

1) ускорения экономического и технического

Иностранные инвестиции поступают в Россию:

в форме государственных ресурсов,

в форме частных ресурсов,

в

Иностранные инвестиции поступают в Россию:

в форме государственных ресурсов,

в форме частных ресурсов,

в

Иностранные инвестиции поступают в российскую экономику:

как прямые инвестиции,

как портфельные инвестиции,

в

Иностранные инвестиции поступают в российскую экономику:

как прямые инвестиции,

как портфельные инвестиции,

в

.

При формировании источников финансирования инвестиционных проектов необходимо соблюдать комплексный подход

.

При формировании источников финансирования инвестиционных проектов необходимо соблюдать комплексный подход

Трудности выбора источников финансирования инвестиционной деятельности:

Определение точного объема финансовых ресурсов, необходимых

Трудности выбора источников финансирования инвестиционной деятельности:

Определение точного объема финансовых ресурсов, необходимых

Оценка степени эффективности инвестиционного проекта - важный этап прединвестиционных исследований.

Инвестиционные

Оценка степени эффективности инвестиционного проекта - важный этап прединвестиционных исследований.

Инвестиционные

Цель оценки эффективности инвестиционного проекта -

сбор и обработка информации, позволяющей

Цель оценки эффективности инвестиционного проекта -

сбор и обработка информации, позволяющей

Средневзвешенная стоимость капитала

1

WACC = ∑wi ×ki

n

Средневзвешенная стоимость капитала

1

WACC = ∑wi ×ki

n

СПАСИБО ЗА ВНИМАНИЕ

СПАСИБО ЗА ВНИМАНИЕ

Акт сверки взаиморасчётов

Акт сверки взаиморасчётов Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Invest in Almaty region

Invest in Almaty region Меры поддержки в сфере туризма в 2019 году г. Торжок

Меры поддержки в сфере туризма в 2019 году г. Торжок Практическая работа. Деньги

Практическая работа. Деньги Системы и формы оплаты труда

Системы и формы оплаты труда Модель формирования и развития функциональной грамотности

Модель формирования и развития функциональной грамотности Налог на прибыль. Практическое занятие 5

Налог на прибыль. Практическое занятие 5 Метод бухгалтерского учета. (Лекция 2)

Метод бухгалтерского учета. (Лекция 2) Обновление содержания образования в контексте новых нормативных требований

Обновление содержания образования в контексте новых нормативных требований Методические рекомендации для страховых представителей 1,2 уровня по работе с устными обращениями граждан

Методические рекомендации для страховых представителей 1,2 уровня по работе с устными обращениями граждан Налоги

Налоги Реформирование налоговой системы Российской Федерации

Реформирование налоговой системы Российской Федерации Программа поддержки местных инициатив в сельском поселении Стерлибашевский сельсовет

Программа поддержки местных инициатив в сельском поселении Стерлибашевский сельсовет Оценка земельных ресурсов

Оценка земельных ресурсов Налоговая система в РФ. (Тема 3)

Налоговая система в РФ. (Тема 3) Существенность при планировании и проведении аудита

Существенность при планировании и проведении аудита Бюджет семьи

Бюджет семьи Международная инвестиционная позиция РФ

Международная инвестиционная позиция РФ Анализ портфеля акций

Анализ портфеля акций Меры поддержки Регионального центра инжиниринга

Меры поддержки Регионального центра инжиниринга Затраты, доходы и расходы, финансовый результат отчетного периода

Затраты, доходы и расходы, финансовый результат отчетного периода Контроль и аналитика (1)

Контроль и аналитика (1) МикроКАСКО Сублимит

МикроКАСКО Сублимит Организация и структура финансового рынка. Понятие финансового рынка. Классификация финансового рынка. Эмиссия ценных бумаг

Организация и структура финансового рынка. Понятие финансового рынка. Классификация финансового рынка. Эмиссия ценных бумаг Себестоимость гостиничного предприятия

Себестоимость гостиничного предприятия Возникновение и развитие налогообложения

Возникновение и развитие налогообложения Требования ИФНС: как отвечать и когда это можно не делать

Требования ИФНС: как отвечать и когда это можно не делать