- Затраты, доходы и расходы, финансовый результат отчетного периода

Содержание

- 2. 12.1. Основные аспекты формирования в бухгалтерском учете информации о затратах на производство продукции (работ, услуг)

- 3. стоимость различных видов экономических ресурсов, потребленных в процессе хозяйственной деятельности экономического субъекта Затраты

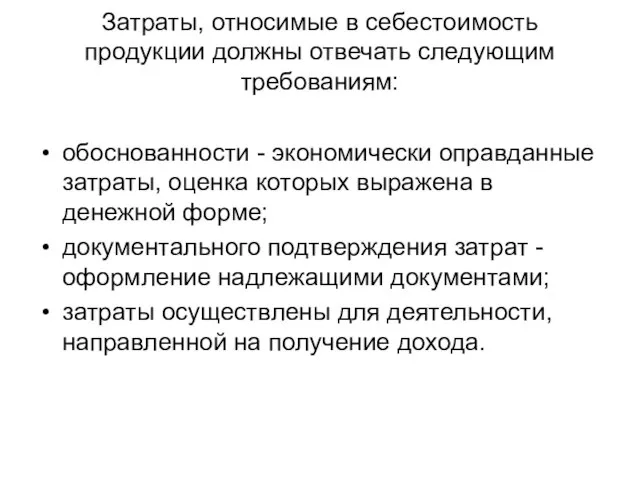

- 4. Затраты, относимые в себестоимость продукции должны отвечать следующим требованиям: обоснованности - экономически оправданные затраты, оценка которых

- 5. Для учета затрат на производство (выполнение работ, оказание услуг) предназначены следующие счета: 20 «Основное производство»; 21

- 6. Затраты по характеру Текущие Капитальные Классификация затрат

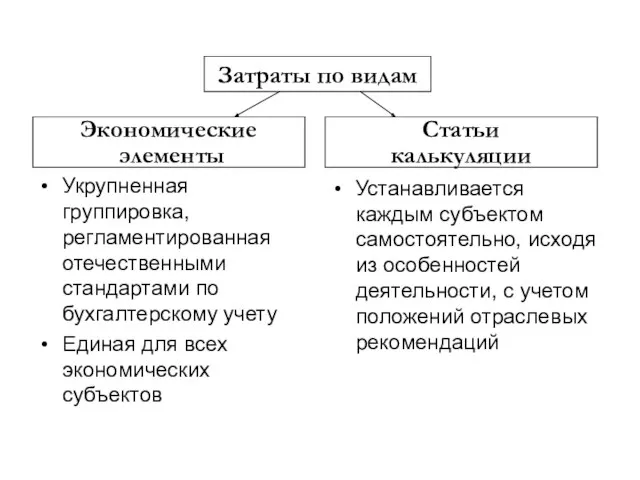

- 7. Укрупненная группировка, регламентированная отечественными стандартами по бухгалтерскому учету Единая для всех экономических субъектов Устанавливается каждым субъектом

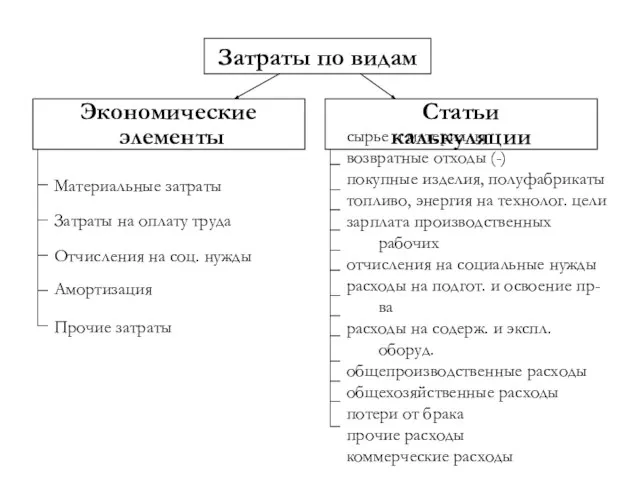

- 8. Затраты по видам Экономические элементы Статьи калькуляции Материальные затраты Затраты на оплату труда Отчисления на соц.

- 9. Затраты по способу включения в себестоимость продукции Прямые Косвенные могут быть прямо отнесены к определенному виду

- 10. Распределение затрат между объектами учета и калькулирования Косвенные расходы Ступень 1. Перераспределение затрат между МВЗ (ЦО)

- 11. База распределения косвенных расходов – показатель, наиболее соответствующий расходам производственного подразделения, пропорционально которому они распределяются между

- 12. Учетная политика При формировании учетной политики организация должна раскрывать принятые способы ведения бухгалтерского учета, существенно влияющие

- 13. В учетной политике организации в отношении учета затрат должны найти отражение следующие моменты: 1) способ списания

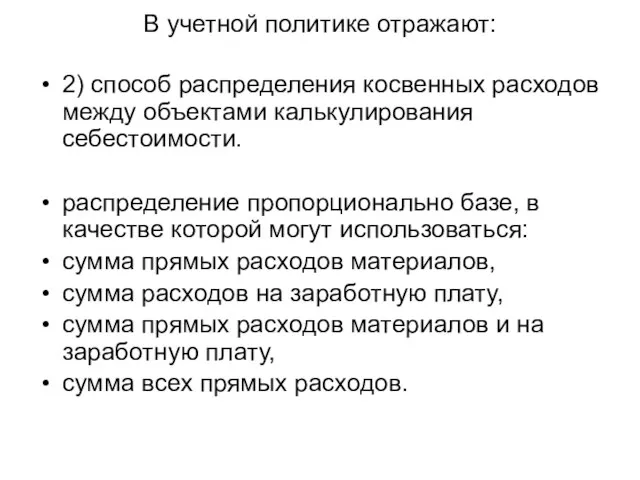

- 14. В учетной политике отражают: 2) способ распределения косвенных расходов между объектами калькулирования себестоимости. распределение пропорционально базе,

- 15. В учетной политике отражают: 3) способ группировки расходов по статьям затрат для формирования информации в целях

- 16. Метод учета затрат на производство и калькулирования себестоимости продукции – совокупность приемов документирования и способов отражения

- 17. Методы учета затрат и калькулирования себестоимости продукта По объектам учета затрат Позаказный Попередельный Попроцессный Функционально- стоимостной

- 18. Позаказный метод учета и калькулирования себестоимости Сфера применения: в индивидуальных, единичных и мелкосерийных производствах, в предприятиях

- 19. Попроцессный метод учета и калькулирования себестоимости Сфера применения в предприятиях с массовым типом производства, непродолжительным производственным

- 20. Попередельный метод учета и калькулирования себестоимости Сфера применения метода: в массовых производствах с непрерывным процессом, состоящим

- 21. Сущность попередельного метода прямые производственные затраты планируются и учитываются по переделам (стадиям) производственного процесса, а внутри

- 22. Варианты попередельного метода калькулирования предполагает исчисление себестоимости полуфабрикатов полученных в каждом переделе. Движение полуфабрикатов отражают в

- 23. Бухгалтерские записи при полуфабрикатном варианте

- 24. Бухгалтерские записи при бесполуфабрикатном варианте

- 25. Особенности метода: Затраты отчетного периода учитываются по отдельным видам деятельности (функциям, операциям) а при калькулировании на

- 26. Методы учета затрат и калькулирования себестоимости продукта По полноте формирования производственной себестоимости учета полных затрат учета

- 27. Методы учета затрат и калькулирования себестоимости продукта По оперативности учета и контроля за затратами учета фактических

- 28. Незавершенное производство продукция, не прошедшая всех стадий (фаз, переделов) обработки, предусмотренных технологическим процессом, а также изделия

- 29. Оценка остатков НЗП производится на основании данных первичных учетных документов о движении и об остатках сырья

- 30. Оценка остатков НЗП В массовом и серийном производстве: по фактической или нормативной (плановой) производственной себестоимости по

- 31. Размер остатков незавершенного производства устанавливают путем проведения инвентаризации.

- 32. Инвентаризация незавершенного производства путем фактического подсчета, взвешивания, перемеривания определяют: фактическое наличие заделов (деталей, узлов, агрегатов) и

- 33. по каждому обособленному структурному подразделению (цех, участок, отделение) отдельно составляются Описи с указанием наименования заделов, стадии

- 34. Расхождения с данными учёта оформляются следующими бух. проводками: – выявлены излишки незавершенного производства: Дебет 20 Кредит

- 35. В бухгалтерском учете незавершенное производство может отражаться: при единичном производстве – по фактически понесенным затратам

- 36. В бухгалтерском учете незавершенное производство может отражаться: при массовом и серийном производстве - по фактической производственной

- 37. Метод оценки НЗП по фактической себестоимости является наиболее распространенным. Суть метода: по данным инвентаризации определяется количество

- 38. Оценка по нормативной (плановой себестоимости) применяется в условиях массового и серийного производства. Применяется учетная (плановая) цена

- 39. Оценка незавершенного производства по стоимости сырья, материалов и полуфабрикатов применяется в материалоемких производствах. В стоимость НЗП

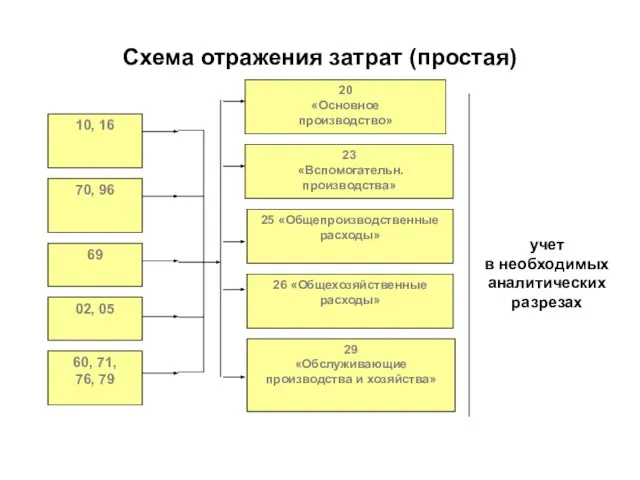

- 40. Учет затрат по элементам Согласно ПБУ 10/99 «Расходы организаций» расходы по обычным видам деятельности должны группироваться

- 41. Схема отражения затрат (простая)

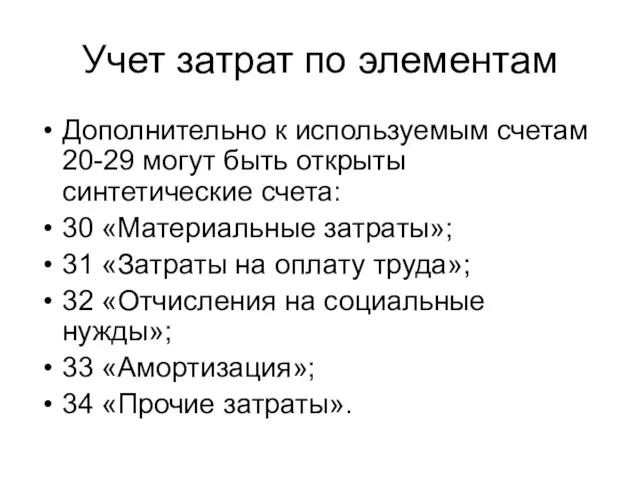

- 42. Учет затрат по элементам Дополнительно к используемым счетам 20-29 могут быть открыты синтетические счета: 30 «Материальные

- 43. Схема отражения затрат (альтернативная)

- 44. Типовые корреспонденции счетов по учету затрат

- 49. Тесты по теме: Возможна ли бухгалтерская запись: Д28 К69? 1)Да 2)Нет номер верного ответа - 1)

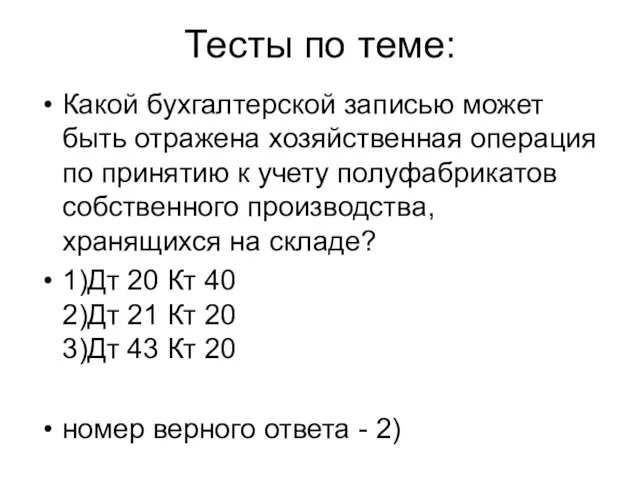

- 50. Тесты по теме: Какой бухгалтерской записью может быть отражена хозяйственная операция по принятию к учету полуфабрикатов

- 51. Тесты по теме: Какой бухгалтерской записью может быть отражена хозяйственная операция по начислению амортизации по зданию,

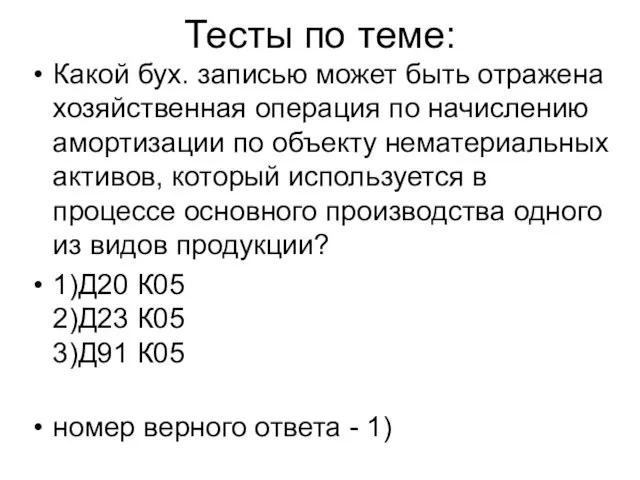

- 52. Тесты по теме: Какой бух. записью может быть отражена хозяйственная операция по начислению амортизации по объекту

- 53. Тесты по теме: Можно ли часть общепроизводственных расходов включить в стоимость потерь от брака? 1)Да 2)Нет

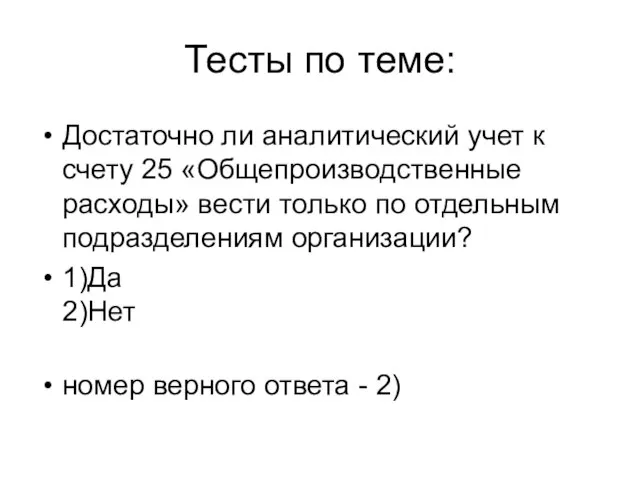

- 54. Тесты по теме: Достаточно ли аналитический учет к счету 25 «Общепроизводственные расходы» вести только по отдельным

- 55. Тесты по теме: Допустимо ли на конец отчетного периода, например, месяца, оставлять сальдо на счете 25?

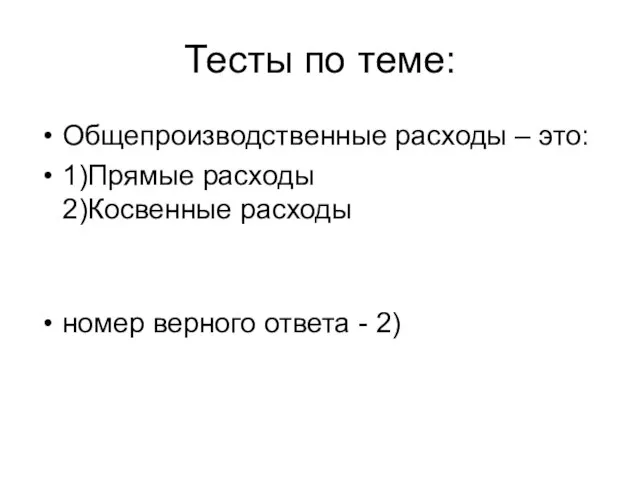

- 56. Тесты по теме: Общепроизводственные расходы – это: 1)Прямые расходы 2)Косвенные расходы номер верного ответа - 2)

- 57. Тесты по теме: В какой оценке ведется бухгалтерский учет общепроизводственных расходов? 1)По фактической себестоимости 2)По плановой

- 58. Тесты по теме: Можно ли общепроизводственные расходы по «прямому признаку» включить в себестоимость нескольких видов продукции?

- 59. Тесты по теме: Обязана ли организация ежемесячно списывать общехозяйственные расходы со счета 26? 1)Да 2)Нет 3)На

- 60. Тесты по теме: Обязана ли организация группировать расходы по обычным видам деятельности по элементам? 1)Да 2)Нет

- 61. Тесты по теме: Кто определяет организацию аналитического учета общехозяйственных расходов в конкретной организации? 1)Правительство РФ 2)Минфин

- 62. Тесты по теме: Кто утверждает конкретные способы распределения общехозяйственных расходов организации между отдельными видами продукции, работ,

- 63. Тесты по теме: Правомерно ли включать общехозяйственные расходы в себестоимость продукции, выпускаемой вспомогательными производствами? 1)Да 2)Нет

- 64. Тесты по теме: Целесообразно ли информацию об общехозяйственных расходах обобщать на синтетическом счете бухгалтерского учета №

- 65. Тесты по теме: Кто определяет конкретный состав информации, формируемой в аналитическом учете вспомогательных производств? 1)Минфин России

- 66. Тесты по теме: Может ли на конец отчетного периода на счете 23 «Вспомогательные производства» оставаться сальдо?

- 67. Тесты по теме: В каком случае общехозяйственные расходы могут включаться в расходы вспомогательных производств? 1)Во всех

- 68. Тесты по теме: К какой группе статей расходов относится расход металла для изготовления вспомогательным цехом инструментов?

- 69. Тесты по теме: К какой группе статей расходов относятся расходы на содержание помещений вспомогательных производств? 1)Прямые

- 70. Тесты по теме: Прямые расходы на содержание собственной газовой установки, обеспечивающей потребности основного производства в газе,

- 71. Тесты по теме: Коммерческая организация, выпускающая промышленную продукцию, имеет собственную котельную, обеспечивающую ее нужды в тепловой

- 72. Тесты по теме: Выделяются ли «Общехозяйственные расходы» в структуре расходов на производство по статьям? 1)Да 2)Нет

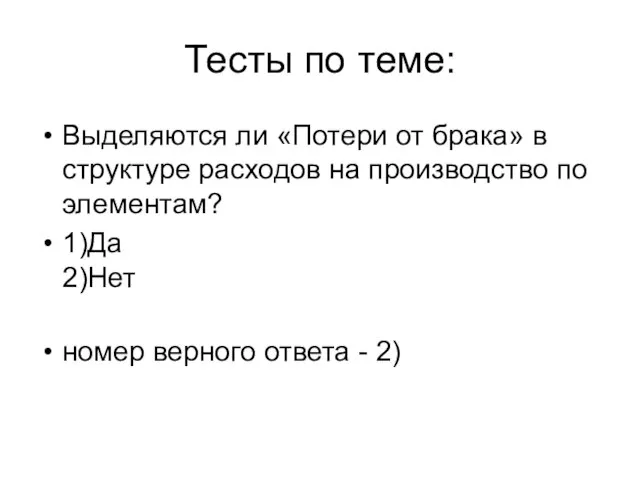

- 73. Тесты по теме: Выделяются ли «Потери от брака» в структуре расходов на производство по элементам? 1)Да

- 74. Тесты по теме: Все расходы, связанные с производством продукции, и учитываемые на счете 20 «Основное производство»

- 75. Тесты по теме: Можно ли в рабочем плане счетов организации предусмотреть субсчета к счету 20? 1)Да

- 77. Скачать презентацию

12.1.

Основные аспекты формирования в бухгалтерском учете информации о затратах на

12.1. Основные аспекты формирования в бухгалтерском учете информации о затратах на

стоимость различных видов экономических ресурсов, потребленных в процессе хозяйственной деятельности

стоимость различных видов экономических ресурсов, потребленных в процессе хозяйственной деятельности

Затраты, относимые в себестоимость продукции должны отвечать следующим требованиям:

обоснованности - экономически

Затраты, относимые в себестоимость продукции должны отвечать следующим требованиям:

обоснованности - экономически

Для учета затрат на производство (выполнение работ, оказание услуг) предназначены следующие

Для учета затрат на производство (выполнение работ, оказание услуг) предназначены следующие

Затраты

по характеру

Текущие

Капитальные

Классификация затрат

Затраты

по характеру

Текущие

Капитальные

Классификация затрат

Укрупненная группировка, регламентированная отечественными стандартами по бухгалтерскому учету

Единая для всех экономических

Укрупненная группировка, регламентированная отечественными стандартами по бухгалтерскому учету

Единая для всех экономических

Затраты по видам

Экономические

элементы

Статьи

калькуляции

Материальные затраты

Затраты на оплату труда

Отчисления на соц.

Затраты по видам

Экономические

элементы

Статьи

калькуляции

Материальные затраты

Затраты на оплату труда

Отчисления на соц.

Затраты

по способу включения

в себестоимость продукции

Прямые

Косвенные

могут быть прямо отнесены к

Затраты

по способу включения

в себестоимость продукции

Прямые

Косвенные

могут быть прямо отнесены к

Распределение затрат между объектами учета и калькулирования

Косвенные

расходы

Ступень 1.

Перераспределение

затрат

Распределение затрат между объектами учета и калькулирования

Косвенные

расходы

Ступень 1.

Перераспределение

затрат

База распределения косвенных расходов –

показатель, наиболее соответствующий расходам производственного подразделения,

База распределения косвенных расходов –

показатель, наиболее соответствующий расходам производственного подразделения,

Учетная политика

При формировании учетной политики организация должна раскрывать принятые способы ведения

Учетная политика

При формировании учетной политики организация должна раскрывать принятые способы ведения

В учетной политике организации в отношении учета затрат должны найти отражение

В учетной политике организации в отношении учета затрат должны найти отражение

В учетной политике отражают:

2) способ распределения косвенных расходов между объектами калькулирования

В учетной политике отражают:

2) способ распределения косвенных расходов между объектами калькулирования

В учетной политике отражают:

3) способ группировки расходов по статьям затрат для

В учетной политике отражают:

3) способ группировки расходов по статьям затрат для

Метод учета затрат на производство и калькулирования себестоимости продукции –

совокупность приемов

Метод учета затрат на производство и калькулирования себестоимости продукции –

совокупность приемов

Методы учета затрат и калькулирования себестоимости продукта

По объектам

учета затрат

Позаказный

Попередельный

Попроцессный

Функционально-

стоимостной

(АВС-метод)

Методы учета затрат и калькулирования себестоимости продукта

По объектам

учета затрат

Позаказный

Попередельный

Попроцессный

Функционально-

стоимостной

(АВС-метод)

Позаказный метод учета и калькулирования себестоимости

Сфера применения:

в индивидуальных, единичных и мелкосерийных

Позаказный метод учета и калькулирования себестоимости

Сфера применения:

в индивидуальных, единичных и мелкосерийных

Попроцессный метод учета и калькулирования себестоимости

Сфера применения

в предприятиях с массовым типом

Попроцессный метод учета и калькулирования себестоимости

Сфера применения

в предприятиях с массовым типом

Попередельный метод учета и калькулирования себестоимости

Сфера применения метода:

в массовых производствах с

Попередельный метод учета и калькулирования себестоимости

Сфера применения метода:

в массовых производствах с

Сущность попередельного метода

прямые производственные затраты планируются и учитываются по переделам (стадиям)

Сущность попередельного метода

прямые производственные затраты планируются и учитываются по переделам (стадиям)

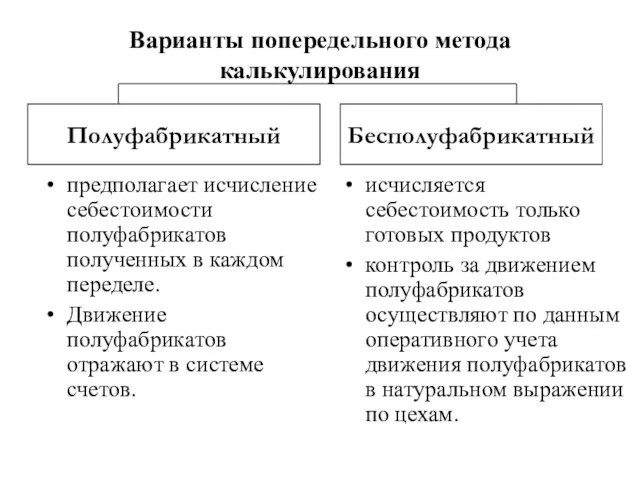

Варианты попередельного метода калькулирования

предполагает исчисление себестоимости полуфабрикатов полученных в каждом

Варианты попередельного метода калькулирования

предполагает исчисление себестоимости полуфабрикатов полученных в каждом

Бухгалтерские записи

при полуфабрикатном варианте

Бухгалтерские записи

при полуфабрикатном варианте

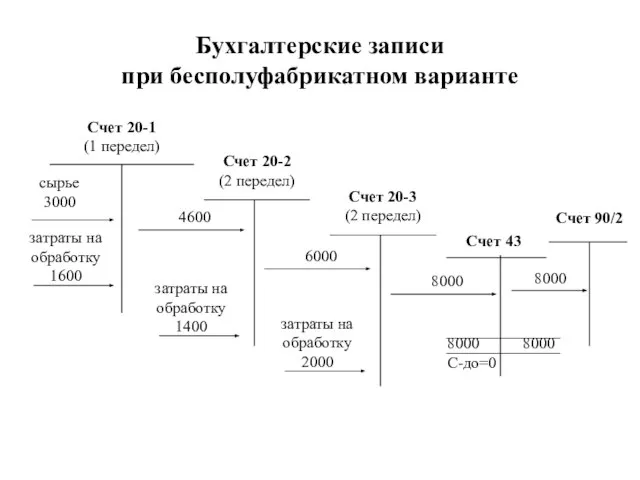

Бухгалтерские записи

при бесполуфабрикатном варианте

Бухгалтерские записи

при бесполуфабрикатном варианте

Особенности метода:

Затраты отчетного периода учитываются по отдельным видам деятельности (функциям, операциям)

а

Особенности метода:

Затраты отчетного периода учитываются по отдельным видам деятельности (функциям, операциям)

а

Методы учета затрат и калькулирования себестоимости продукта

По полноте

формирования

производственной

себестоимости

учета

Методы учета затрат и калькулирования себестоимости продукта

По полноте

формирования

производственной

себестоимости

учета

Методы учета затрат и калькулирования себестоимости продукта

По оперативности

учета и контроля

за

Методы учета затрат и калькулирования себестоимости продукта

По оперативности

учета и контроля

за

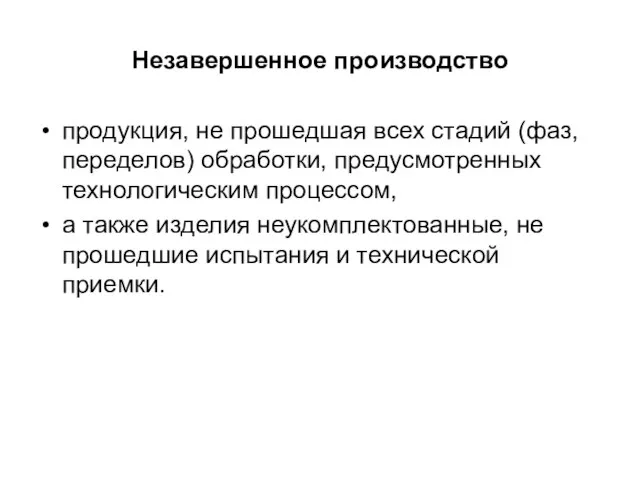

Незавершенное производство

продукция, не прошедшая всех стадий (фаз, переделов) обработки, предусмотренных технологическим

Незавершенное производство

продукция, не прошедшая всех стадий (фаз, переделов) обработки, предусмотренных технологическим

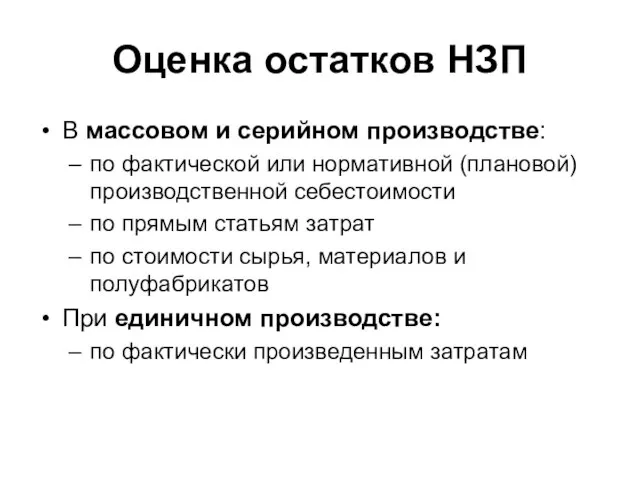

Оценка остатков НЗП

производится на основании данных первичных учетных документов о движении

Оценка остатков НЗП

производится на основании данных первичных учетных документов о движении

Оценка остатков НЗП

В массовом и серийном производстве:

по фактической или нормативной (плановой)

Оценка остатков НЗП

В массовом и серийном производстве:

по фактической или нормативной (плановой)

Размер остатков незавершенного производства устанавливают путем проведения инвентаризации.

Размер остатков незавершенного производства устанавливают путем проведения инвентаризации.

Инвентаризация незавершенного производства

путем фактического подсчета, взвешивания, перемеривания определяют:

фактическое наличие заделов (деталей,

Инвентаризация незавершенного производства

путем фактического подсчета, взвешивания, перемеривания определяют:

фактическое наличие заделов (деталей,

по каждому обособленному структурному подразделению (цех, участок, отделение) отдельно составляются Описи

по каждому обособленному структурному подразделению (цех, участок, отделение) отдельно составляются Описи

Расхождения с данными учёта оформляются следующими бух. проводками:

– выявлены излишки незавершенного

Расхождения с данными учёта оформляются следующими бух. проводками:

– выявлены излишки незавершенного

В бухгалтерском учете незавершенное производство может отражаться:

при единичном производстве –

по

В бухгалтерском учете незавершенное производство может отражаться:

при единичном производстве –

по

В бухгалтерском учете незавершенное производство может отражаться:

при массовом и серийном производстве

В бухгалтерском учете незавершенное производство может отражаться:

при массовом и серийном производстве

Метод оценки НЗП по фактической себестоимости

является наиболее распространенным.

Суть метода:

по данным

Метод оценки НЗП по фактической себестоимости

является наиболее распространенным.

Суть метода:

по данным

Оценка по нормативной (плановой себестоимости)

применяется в условиях массового и серийного производства.

Оценка по нормативной (плановой себестоимости)

применяется в условиях массового и серийного производства.

Оценка незавершенного производства по стоимости сырья, материалов и полуфабрикатов

применяется в материалоемких

Оценка незавершенного производства по стоимости сырья, материалов и полуфабрикатов

применяется в материалоемких

Учет затрат по элементам

Согласно ПБУ 10/99 «Расходы организаций» расходы по обычным

Учет затрат по элементам

Согласно ПБУ 10/99 «Расходы организаций» расходы по обычным

Схема отражения затрат (простая)

Схема отражения затрат (простая)

Учет затрат по элементам

Дополнительно к используемым счетам 20-29 могут быть

Учет затрат по элементам

Дополнительно к используемым счетам 20-29 могут быть

Схема отражения затрат (альтернативная)

Схема отражения затрат (альтернативная)

Типовые корреспонденции счетов по учету затрат

Типовые корреспонденции счетов по учету затрат

Тесты по теме:

Возможна ли бухгалтерская запись: Д28 К69?

1)Да

2)Нет

номер верного ответа -

Тесты по теме:

Возможна ли бухгалтерская запись: Д28 К69?

1)Да

2)Нет

номер верного ответа -

Тесты по теме:

Какой бухгалтерской записью может быть отражена хозяйственная операция по

Тесты по теме:

Какой бухгалтерской записью может быть отражена хозяйственная операция по

Тесты по теме:

Какой бухгалтерской записью может быть отражена хозяйственная операция по

Тесты по теме:

Какой бухгалтерской записью может быть отражена хозяйственная операция по

Тесты по теме:

Какой бух. записью может быть отражена хозяйственная операция по

Тесты по теме:

Какой бух. записью может быть отражена хозяйственная операция по

Тесты по теме:

Можно ли часть общепроизводственных расходов включить в стоимость потерь

Тесты по теме:

Можно ли часть общепроизводственных расходов включить в стоимость потерь

Тесты по теме:

Достаточно ли аналитический учет к счету 25 «Общепроизводственные расходы»

Тесты по теме:

Достаточно ли аналитический учет к счету 25 «Общепроизводственные расходы»

Тесты по теме:

Допустимо ли на конец отчетного периода, например, месяца, оставлять

Тесты по теме:

Допустимо ли на конец отчетного периода, например, месяца, оставлять

Тесты по теме:

Общепроизводственные расходы – это:

1)Прямые расходы

2)Косвенные расходы

номер верного ответа -

Тесты по теме:

Общепроизводственные расходы – это:

1)Прямые расходы

2)Косвенные расходы

номер верного ответа -

Тесты по теме:

В какой оценке ведется бухгалтерский учет общепроизводственных расходов?

1)По фактической

Тесты по теме:

В какой оценке ведется бухгалтерский учет общепроизводственных расходов?

1)По фактической

Тесты по теме:

Можно ли общепроизводственные расходы по «прямому признаку» включить в

Тесты по теме:

Можно ли общепроизводственные расходы по «прямому признаку» включить в

Тесты по теме:

Обязана ли организация ежемесячно списывать общехозяйственные расходы со счета

Тесты по теме:

Обязана ли организация ежемесячно списывать общехозяйственные расходы со счета

Тесты по теме:

Обязана ли организация группировать расходы по обычным видам деятельности

Тесты по теме:

Обязана ли организация группировать расходы по обычным видам деятельности

Тесты по теме:

Кто определяет организацию аналитического учета общехозяйственных расходов в конкретной

Тесты по теме:

Кто определяет организацию аналитического учета общехозяйственных расходов в конкретной

Тесты по теме:

Кто утверждает конкретные способы распределения общехозяйственных расходов организации между

Тесты по теме:

Кто утверждает конкретные способы распределения общехозяйственных расходов организации между

Тесты по теме:

Правомерно ли включать общехозяйственные расходы в себестоимость продукции, выпускаемой

Тесты по теме:

Правомерно ли включать общехозяйственные расходы в себестоимость продукции, выпускаемой

Тесты по теме:

Целесообразно ли информацию об общехозяйственных расходах обобщать на синтетическом

Тесты по теме:

Целесообразно ли информацию об общехозяйственных расходах обобщать на синтетическом

Тесты по теме:

Кто определяет конкретный состав информации, формируемой в аналитическом учете

Тесты по теме:

Кто определяет конкретный состав информации, формируемой в аналитическом учете

Тесты по теме:

Может ли на конец отчетного периода на счете 23

Тесты по теме:

Может ли на конец отчетного периода на счете 23

Тесты по теме:

В каком случае общехозяйственные расходы могут включаться в расходы

Тесты по теме:

В каком случае общехозяйственные расходы могут включаться в расходы

Тесты по теме:

К какой группе статей расходов относится расход металла для

Тесты по теме:

К какой группе статей расходов относится расход металла для

Тесты по теме:

К какой группе статей расходов относятся расходы на содержание

Тесты по теме:

К какой группе статей расходов относятся расходы на содержание

Тесты по теме:

Прямые расходы на содержание собственной газовой установки, обеспечивающей потребности

Тесты по теме:

Прямые расходы на содержание собственной газовой установки, обеспечивающей потребности

Тесты по теме:

Коммерческая организация, выпускающая промышленную продукцию, имеет собственную котельную, обеспечивающую

Тесты по теме:

Коммерческая организация, выпускающая промышленную продукцию, имеет собственную котельную, обеспечивающую

Тесты по теме:

Выделяются ли «Общехозяйственные расходы» в структуре расходов на производство

Тесты по теме:

Выделяются ли «Общехозяйственные расходы» в структуре расходов на производство

Тесты по теме:

Выделяются ли «Потери от брака» в структуре расходов на

Тесты по теме:

Выделяются ли «Потери от брака» в структуре расходов на

Тесты по теме:

Все расходы, связанные с производством продукции, и учитываемые на

Тесты по теме:

Все расходы, связанные с производством продукции, и учитываемые на

Тесты по теме:

Можно ли в рабочем плане счетов организации предусмотреть субсчета

Тесты по теме:

Можно ли в рабочем плане счетов организации предусмотреть субсчета

Кредитование сферы малого бизнеса в Республике Казахстан

Кредитование сферы малого бизнеса в Республике Казахстан Проспект Октябрьский д. 32. Планируемые мероприятия

Проспект Октябрьский д. 32. Планируемые мероприятия 1ФСБУ 25.2018

1ФСБУ 25.2018 Финансовая документация семьи

Финансовая документация семьи Государственный кредит

Государственный кредит Порядок призначення і виплати стипендій

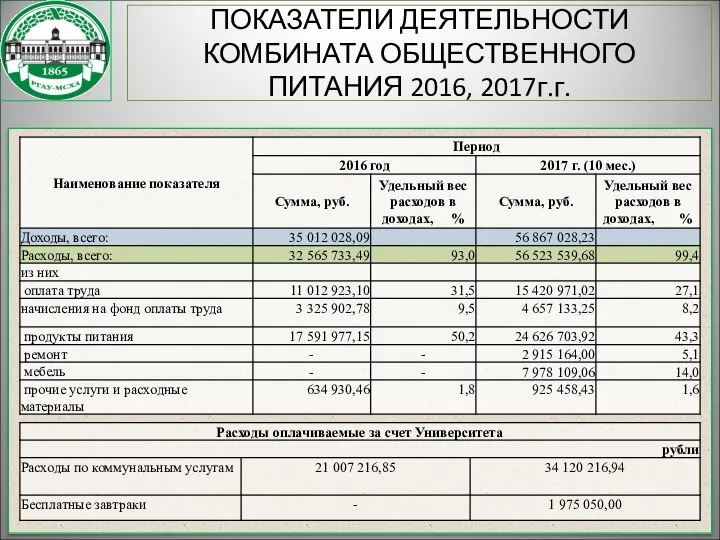

Порядок призначення і виплати стипендій Показатели деятельности комбината общественного питания 2016, 2017 годы

Показатели деятельности комбината общественного питания 2016, 2017 годы Вводная лекция

Вводная лекция Численное решение одномерных задач динамики сплошных сред с учетом симметрии

Численное решение одномерных задач динамики сплошных сред с учетом симметрии Мотивация

Мотивация Исследование алгоритмов обучения нейронных сетей для прогнозирования фондового рынка

Исследование алгоритмов обучения нейронных сетей для прогнозирования фондового рынка Как платить работникам, которые оказывают платные медуслуги

Как платить работникам, которые оказывают платные медуслуги Документация формируемая при инвентаризации (по объектам)

Документация формируемая при инвентаризации (по объектам) Банкинг в стиле WIN-WIN. Бизнес-кейс Райффайзенбанка Coffee Break

Банкинг в стиле WIN-WIN. Бизнес-кейс Райффайзенбанка Coffee Break Кредитные операции коммерческих банков на примере АО Банк Центркредит

Кредитные операции коммерческих банков на примере АО Банк Центркредит Решение задачи минимизации расхода потребителя при фиксированном уровне полезности методом Лагранжа

Решение задачи минимизации расхода потребителя при фиксированном уровне полезности методом Лагранжа Актуальные проблемы личной финансовой безопасности

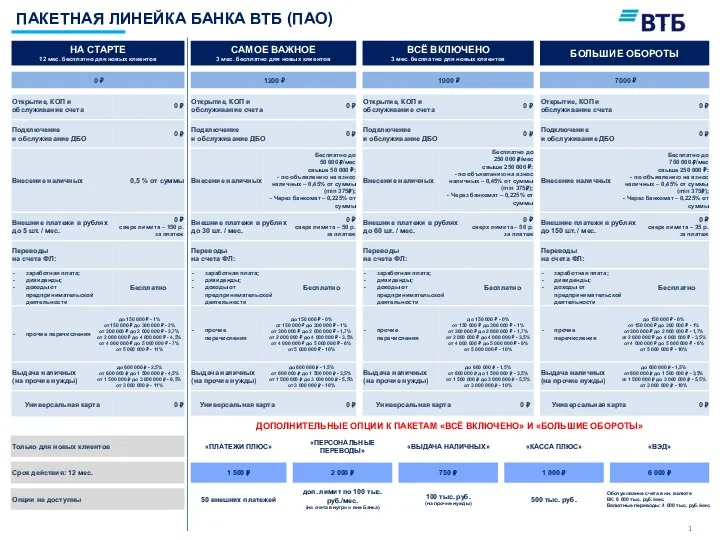

Актуальные проблемы личной финансовой безопасности Пакетная линейка банка ВТБ (ПАО)

Пакетная линейка банка ВТБ (ПАО) Анализ дебиторской и кредиторской задолженности

Анализ дебиторской и кредиторской задолженности Международная компания КриптоБанк

Международная компания КриптоБанк Налогообложение бюджетных учреждений

Налогообложение бюджетных учреждений Процесс приобретения банковского продукта от момента осознания потребности до определения степени удовлетворенности услугой

Процесс приобретения банковского продукта от момента осознания потребности до определения степени удовлетворенности услугой Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия Банк снаружи и внутри. Состав банковских продуктов и услуг. Информационные технологии в банке

Банк снаружи и внутри. Состав банковских продуктов и услуг. Информационные технологии в банке Учет материально-производственных запасов. (Тема 8)

Учет материально-производственных запасов. (Тема 8) Депозитарная расписка

Депозитарная расписка Экспериментальные методы ядерной физики

Экспериментальные методы ядерной физики Основы аудита (выборочно). Сущность аудита, его цель и задачи. Лекция 1

Основы аудита (выборочно). Сущность аудита, его цель и задачи. Лекция 1