- Существенность при планировании и проведении аудита

Содержание

- 2. Тема 4. Существенность и аудиторский риск

- 3. «Материальность» и «существенность» — два тождественных и полностью взаимозаменяемых в русскоязычной финансовой терминологии понятия, означающих такую

- 4. Необходимость использования понятия «существенность» обусловлена тем, что финансовая отчетность формируется на основе обработки большого числа событий

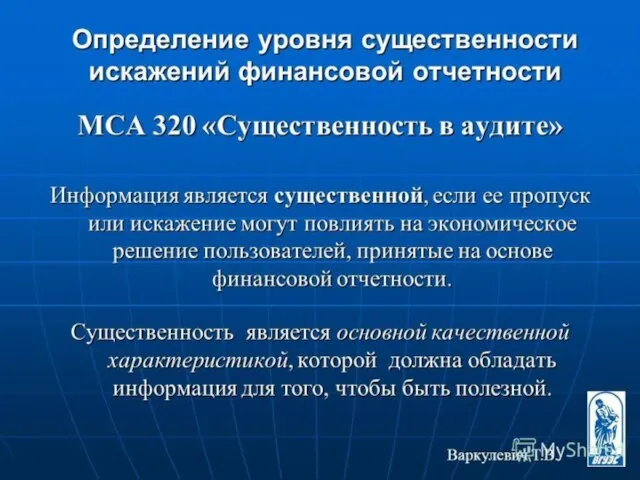

- 5. С практической точки зрения существенность представляет собой не столько качественную характеристику финансовой отчетности, сколько порог, «точку

- 6. понятие «существенность» рассматривается преимущественно как: − один из принципов бухгалтерского учета; − одно из основных требований

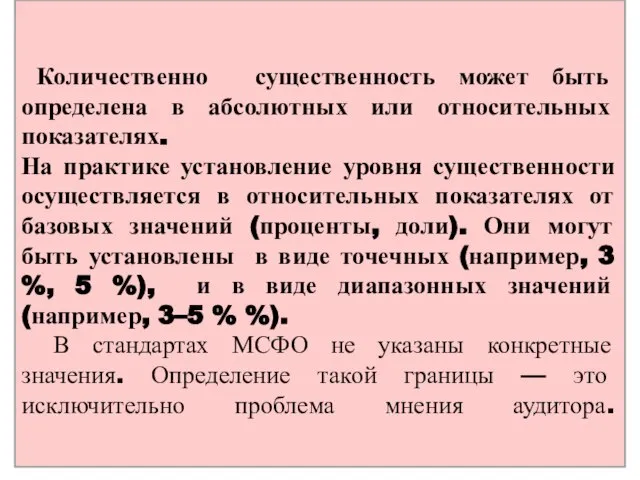

- 9. Количественно существенность может быть определена в абсолютных или относительных показателях. На практике установление уровня существенности осуществляется

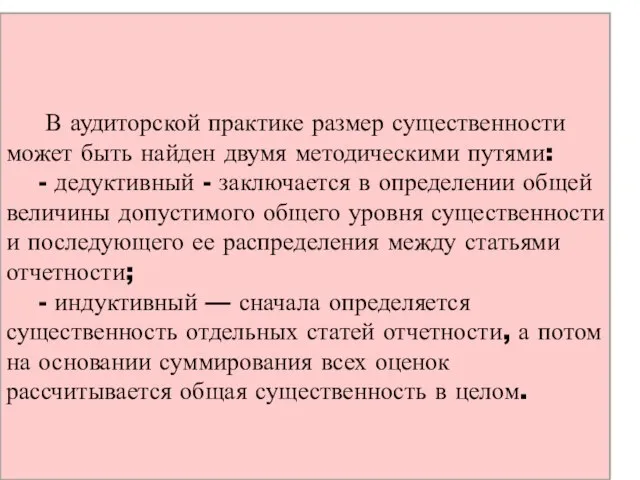

- 10. В аудиторской практике размер существенности может быть найден двумя методическими путями: - дедуктивный - заключается в

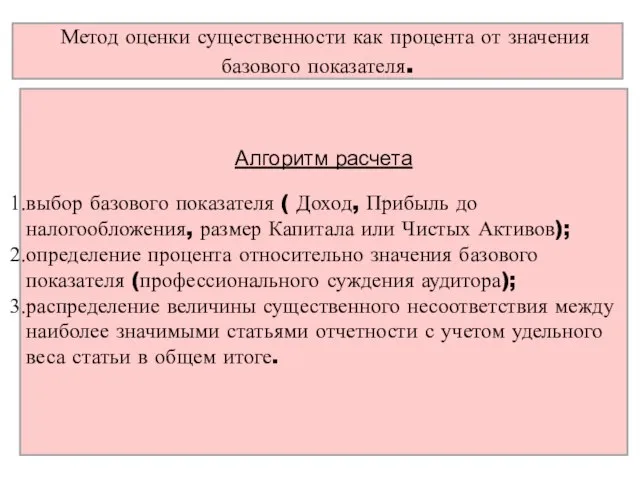

- 11. Метод оценки существенности как процента от значения базового показателя. Алгоритм расчета выбор базового показателя ( Доход,

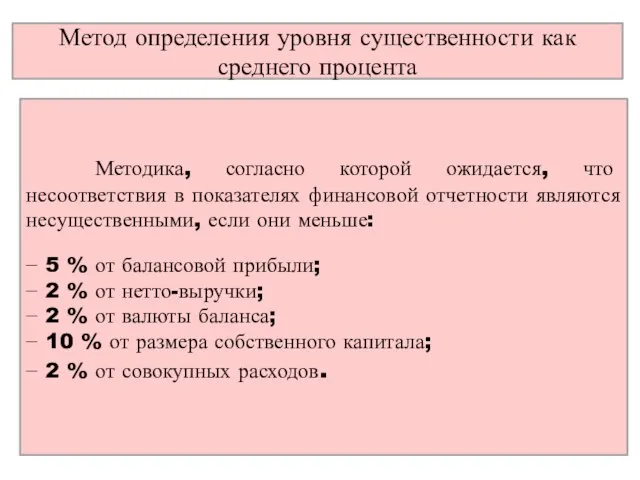

- 12. Метод определения уровня существенности как среднего процента Методика, согласно которой ожидается, что несоответствия в показателях финансовой

- 13. Определение уровня существенности во взаимосвязи с риском аудита Методика предполагает установление относительного уровня существенности во взаимосвязи

- 14. 2. Аудиторский риск

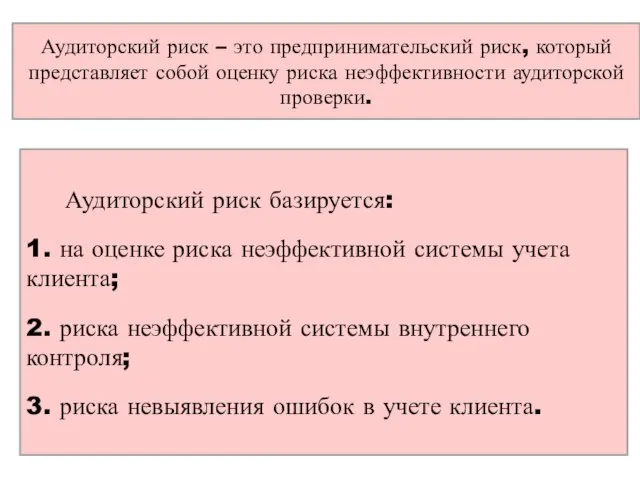

- 15. Аудиторский риск – это предпринимательский риск, который представляет собой оценку риска неэффективности аудиторской проверки. Аудиторский риск

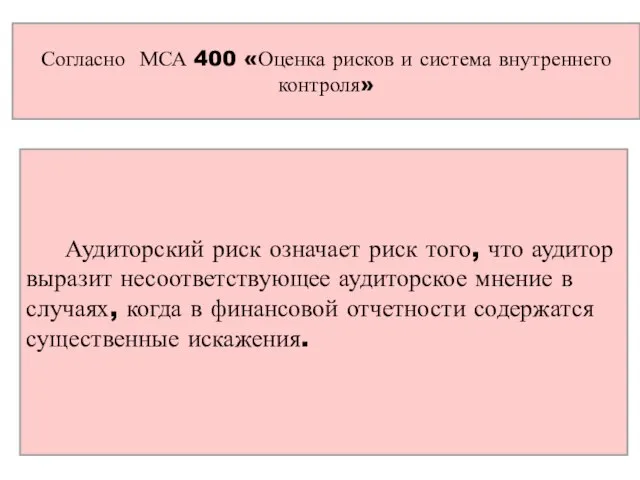

- 17. Согласно МСА 400 «Оценка рисков и система внутреннего контроля» Аудиторский риск означает риск того, что аудитор

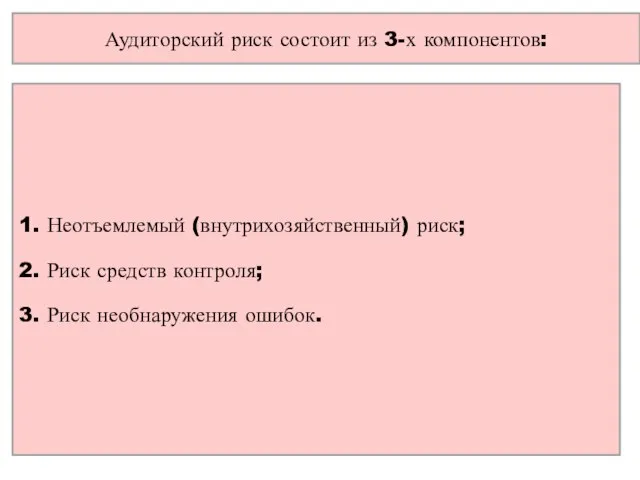

- 18. Аудиторский риск состоит из 3-х компонентов: 1. Неотъемлемый (внутрихозяйственный) риск; 2. Риск средств контроля; 3. Риск

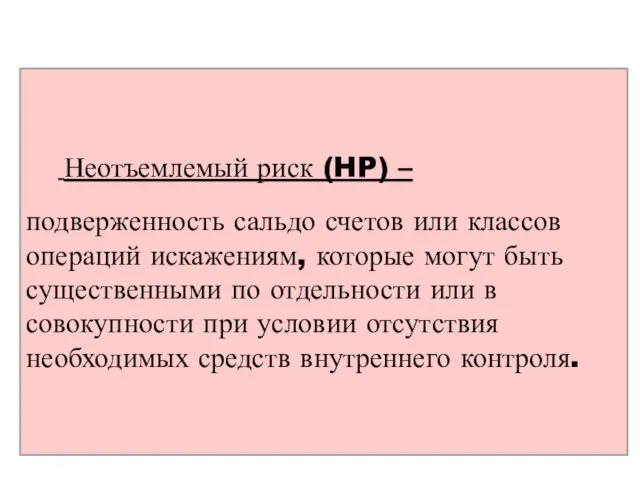

- 19. Неотъемлемый риск (HP) – подверженность сальдо счетов или классов операций искажениям, которые могут быть существенными по

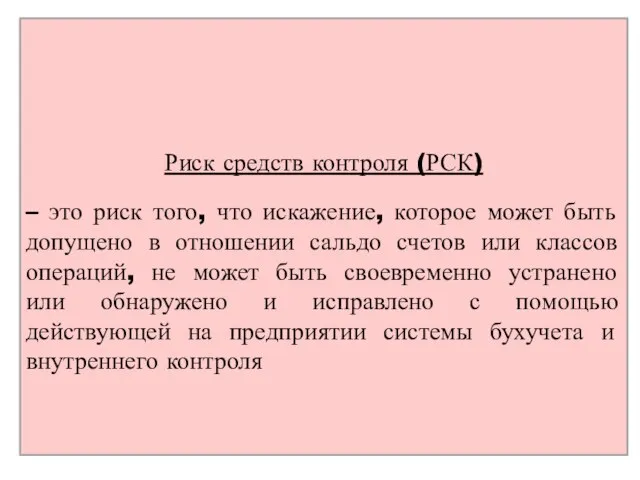

- 21. Риск средств контроля (РСК) – это риск того, что искажение, которое может быть допущено в отношении

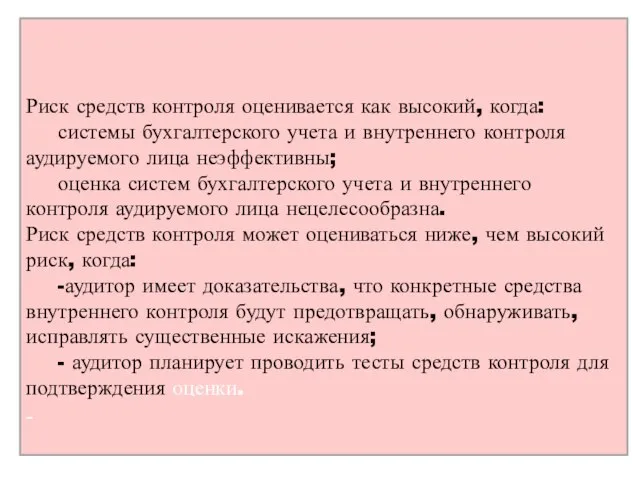

- 22. Риск средств контроля оценивается как высокий, когда: системы бухгалтерского учета и внутреннего контроля аудируемого лица неэффективны;

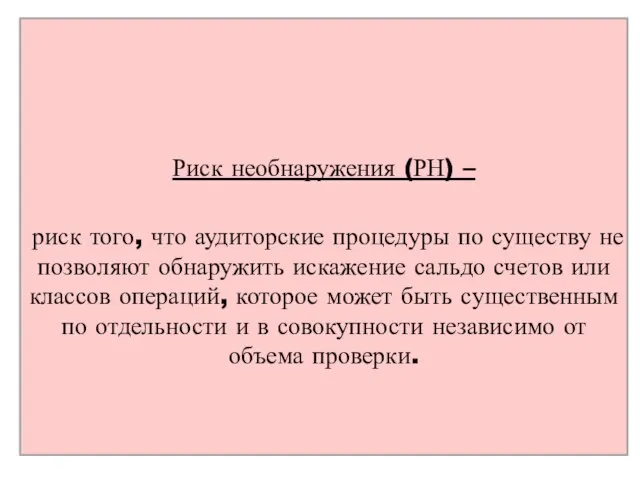

- 23. Риск необнаружения (РН) – риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение сальдо

- 25. Если аудитору требуется снизить риск необнаружения, он обязан: - пересмотреть применяемые аудиторские процедуры, предусмотрев увеличение их

- 26. Для оценки аудиторского риска применяют количественный и качественный методы. При количественном методе используют следующую модель аудиторского

- 28. Скачать презентацию

Тема 4. Существенность и аудиторский риск

Тема 4. Существенность и аудиторский риск

«Материальность» и «существенность»

— два тождественных и полностью взаимозаменяемых в русскоязычной финансовой

«Материальность» и «существенность»

— два тождественных и полностью взаимозаменяемых в русскоязычной финансовой

Необходимость использования понятия «существенность»

обусловлена тем, что финансовая отчетность формируется на основе

обусловлена тем, что финансовая отчетность формируется на основе

С практической точки зрения существенность

представляет собой не столько качественную характеристику

С практической точки зрения существенность

представляет собой не столько качественную характеристику

понятие «существенность» рассматривается преимущественно как:

− один из принципов бухгалтерского учета;

− одно

понятие «существенность» рассматривается преимущественно как:

− один из принципов бухгалтерского учета;

− одно

Количественно существенность может быть определена в абсолютных или относительных показателях.

Количественно существенность может быть определена в абсолютных или относительных показателях.

В аудиторской практике размер существенности может быть найден двумя методическими путями:

В аудиторской практике размер существенности может быть найден двумя методическими путями:

Метод оценки существенности как процента от значения базового показателя.

Алгоритм

Метод оценки существенности как процента от значения базового показателя.

Алгоритм

Метод определения уровня существенности как среднего процента

Методика, согласно которой ожидается,

Метод определения уровня существенности как среднего процента

Методика, согласно которой ожидается,

Определение уровня существенности во взаимосвязи с риском аудита

Методика предполагает установление

Определение уровня существенности во взаимосвязи с риском аудита

Методика предполагает установление

2. Аудиторский риск

2. Аудиторский риск

Аудиторский риск – это предпринимательский риск, который представляет собой оценку риска

Аудиторский риск – это предпринимательский риск, который представляет собой оценку риска

Согласно МСА 400 «Оценка рисков и система внутреннего контроля»

Аудиторский риск

Согласно МСА 400 «Оценка рисков и система внутреннего контроля»

Аудиторский риск

Аудиторский риск состоит из 3-х компонентов:

1. Неотъемлемый (внутрихозяйственный) риск;

2. Риск средств

Аудиторский риск состоит из 3-х компонентов:

1. Неотъемлемый (внутрихозяйственный) риск;

2. Риск средств

Неотъемлемый риск (HP) –

подверженность сальдо счетов или классов операций

Неотъемлемый риск (HP) –

подверженность сальдо счетов или классов операций

Риск средств контроля (РСК)

– это риск того, что искажение,

Риск средств контроля (РСК)

– это риск того, что искажение,

Риск средств контроля оценивается как высокий, когда:

системы бухгалтерского учета и

Риск средств контроля оценивается как высокий, когда:

системы бухгалтерского учета и

Риск необнаружения (РН) –

риск того, что аудиторские процедуры по

Риск необнаружения (РН) –

риск того, что аудиторские процедуры по

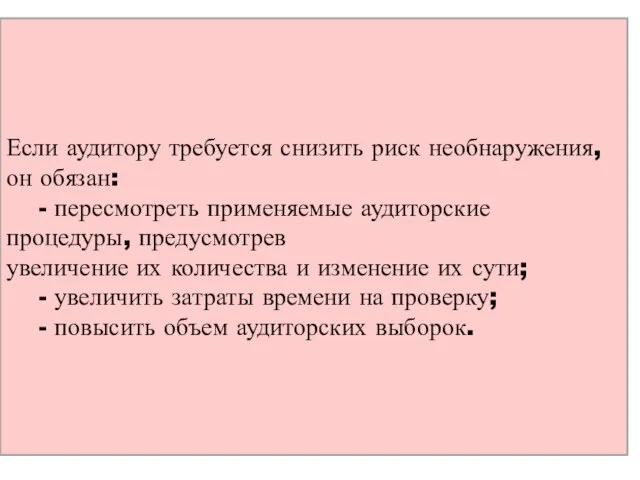

Если аудитору требуется снизить риск необнаружения, он обязан:

- пересмотреть применяемые аудиторские

Если аудитору требуется снизить риск необнаружения, он обязан:

- пересмотреть применяемые аудиторские

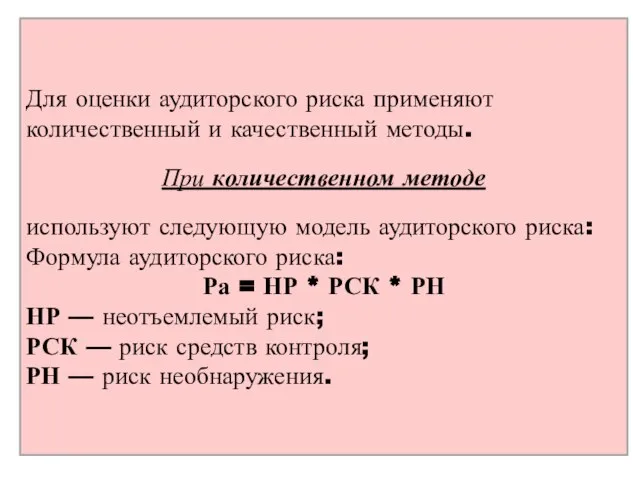

Для оценки аудиторского риска применяют количественный и качественный методы.

При количественном методе

используют следующую

Для оценки аудиторского риска применяют количественный и качественный методы.

При количественном методе

используют следующую

Тема 1 Аудит организации БУ и ВК, УФ

Тема 1 Аудит организации БУ и ВК, УФ Альфастрахование медицина. Комплексные страховые программы для сотрудников АО Почта Банк

Альфастрахование медицина. Комплексные страховые программы для сотрудников АО Почта Банк Наращение и дисконтирование

Наращение и дисконтирование Подсчет страхового стажа

Подсчет страхового стажа Торговый бот

Торговый бот Основные положения проекта Программы повышения эффективности бюджетных расходов

Основные положения проекта Программы повышения эффективности бюджетных расходов Кредит как экономическая категория, его функции

Кредит как экономическая категория, его функции Раскрытие информации о МПЗ в бухгалтерской отчетности

Раскрытие информации о МПЗ в бухгалтерской отчетности Открытый бюджет Муниципального образования Заневское городское поселение Всеволожского муниципального района на 2017 год

Открытый бюджет Муниципального образования Заневское городское поселение Всеволожского муниципального района на 2017 год Сложные проценты

Сложные проценты Калькулирование себестоимости продукции

Калькулирование себестоимости продукции Новое в отчете о деятельности КПК (кредитный потребительский кооператив) и в расчете финансовых нормативов

Новое в отчете о деятельности КПК (кредитный потребительский кооператив) и в расчете финансовых нормативов Банковское регулирование и банковский надзор. Лекция 13

Банковское регулирование и банковский надзор. Лекция 13 Закон о деятельности аудиторских организаций

Закон о деятельности аудиторских организаций შესავალი კურსი აუდიტში

შესავალი კურსი აუდიტში Topic 1. Introduction

Topic 1. Introduction Платформа блокчейн Sky Way Global

Платформа блокчейн Sky Way Global Стимулирование труда работников

Стимулирование труда работников Происхождение денег

Происхождение денег Улица Вокзальная д. 8. Планируемые мероприятия

Улица Вокзальная д. 8. Планируемые мероприятия Эквивалентные ставки

Эквивалентные ставки Измерение конечных финансовых результатов. Тема 3

Измерение конечных финансовых результатов. Тема 3 Декларация З НДФЛ. Право и обязанность подачи декларации 3 НДФЛ

Декларация З НДФЛ. Право и обязанность подачи декларации 3 НДФЛ Оборотные средства предприятия

Оборотные средства предприятия Финансовая грамотность разумных решений и эффективных действий управления деньгами

Финансовая грамотность разумных решений и эффективных действий управления деньгами Базовые рабочие места как способ самофинансирования социальных проектов

Базовые рабочие места как способ самофинансирования социальных проектов Нормативно-правовое регулирование инновационной деятельности

Нормативно-правовое регулирование инновационной деятельности Накопительная пенсия

Накопительная пенсия