- Сущность профессии бухгалтер, цели и задачи

Содержание

- 2. СОДЕРЖАНИЕ -Введение -Сущность бухгалтерского учета -Предмет и метод бухгалтерского учета -Задачи и функции бухгалтерского учета -Функции

- 3. ВВЕДЕНИЕ Бухгалтерский учет представляет хозяйственный процесс в виде единого целого - это продукт сознательной целенаправленной работы

- 4. СУЩНОСТЬ БУХГАЛТЕРСКОГО УЧЁТА

- 5. ПОНЯТИЕ ДВОЙНАЯ ЗАПИСЬ ВОЗНИКЛО НЕ СРАЗУ И СВЯЗЫВАЕТСЯ С ТРУДОМ Д.А. ТАЛЬЕНТЕ (1525), НО ПОЛУЧИЛО ВСЕОБЩЕЕ

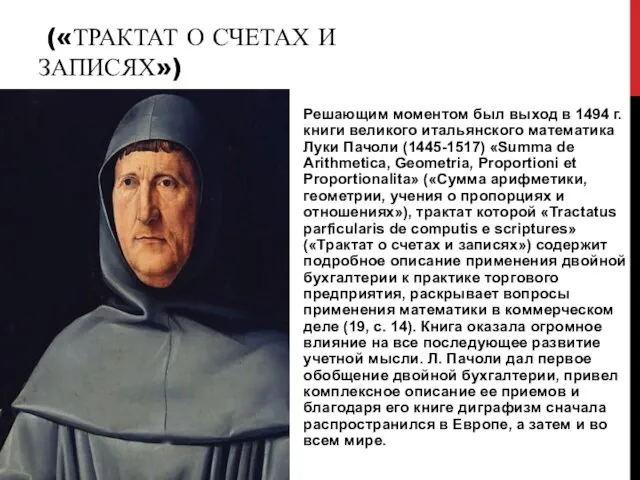

- 6. («ТРАКТАТ О СЧЕТАХ И ЗАПИСЯХ») Решающим моментом был выход в 1494 г. книги великого итальянского математика

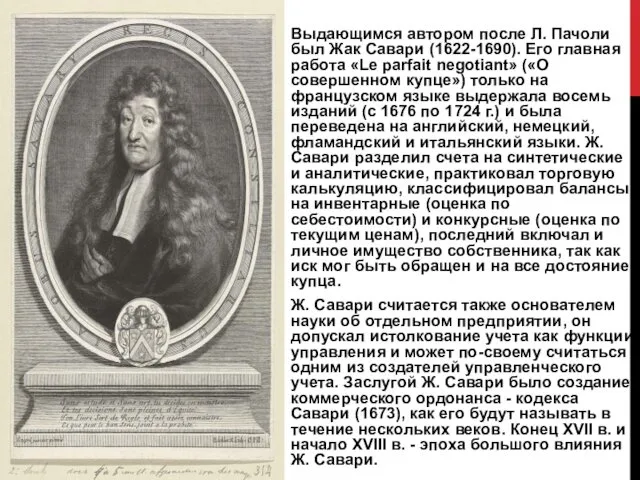

- 7. Выдающимся автором после Л. Пачоли был Жак Савари (1622-1690). Его главная работа «Le parfait negotiant» («О

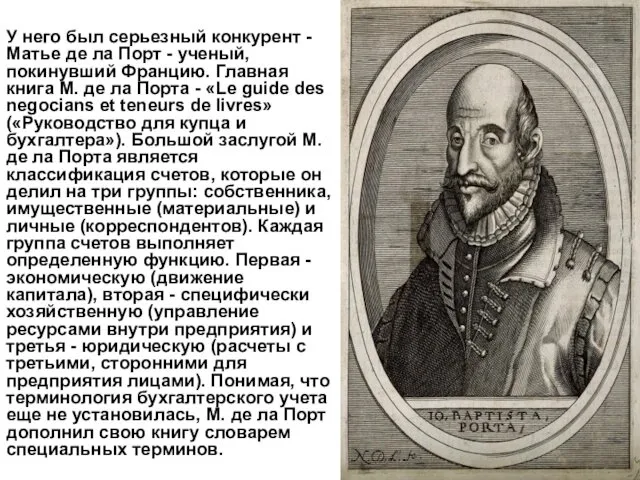

- 8. У него был серьезный конкурент - Матье де ла Порт - ученый, покинувший Францию. Главная книга

- 9. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЁТА

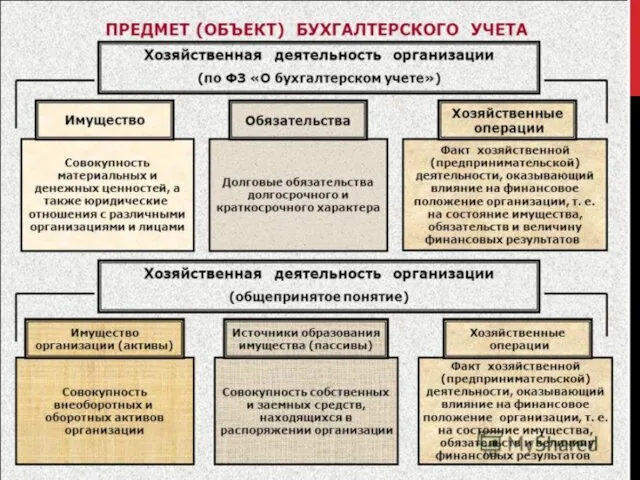

- 11. Таким образом, можно сделать следующие выводы. Предметом бухгалтерского учета являются наличие и движение имущества, источники его

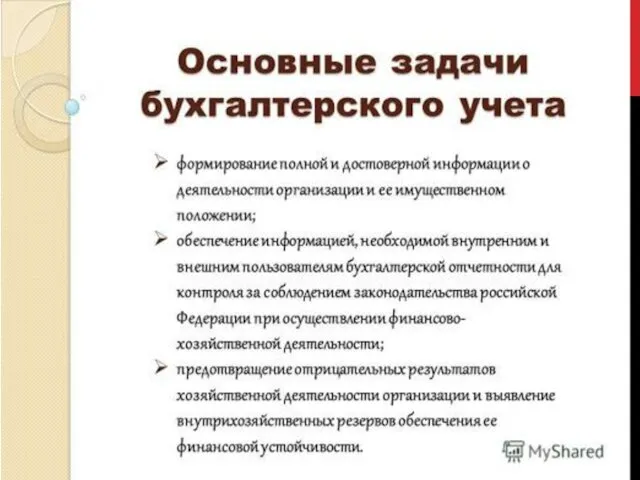

- 12. . ЗАДАЧИ И ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

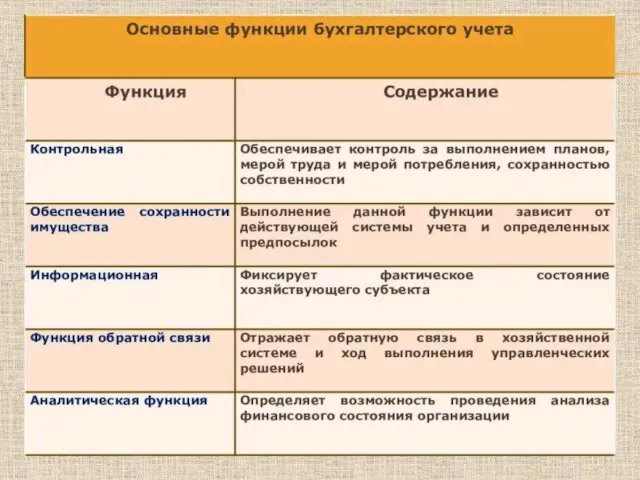

- 13. Функции бухгалтерского учёта

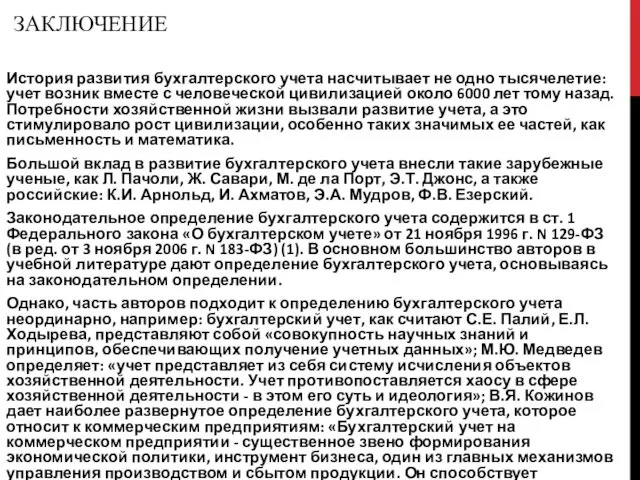

- 14. ЗАКЛЮЧЕНИЕ История развития бухгалтерского учета насчитывает не одно тысячелетие: учет возник вместе с человеческой цивилизацией около

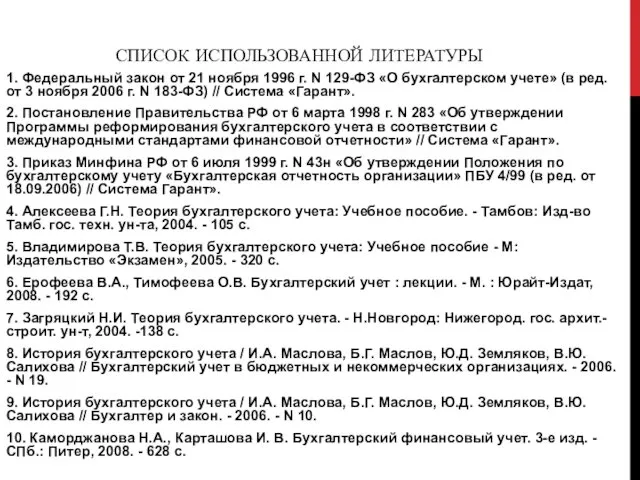

- 15. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете»

- 17. Скачать презентацию

СОДЕРЖАНИЕ

-Введение

-Сущность бухгалтерского учета

-Предмет и метод бухгалтерского учета

-Задачи и функции бухгалтерского учета

-Функции

СОДЕРЖАНИЕ

-Введение

-Сущность бухгалтерского учета

-Предмет и метод бухгалтерского учета

-Задачи и функции бухгалтерского учета

-Функции

ВВЕДЕНИЕ

Бухгалтерский учет представляет хозяйственный процесс в виде единого целого - это

ВВЕДЕНИЕ

Бухгалтерский учет представляет хозяйственный процесс в виде единого целого - это

СУЩНОСТЬ БУХГАЛТЕРСКОГО УЧЁТА

СУЩНОСТЬ БУХГАЛТЕРСКОГО УЧЁТА

ПОНЯТИЕ ДВОЙНАЯ ЗАПИСЬ ВОЗНИКЛО НЕ СРАЗУ И СВЯЗЫВАЕТСЯ С ТРУДОМ Д.А.

ПОНЯТИЕ ДВОЙНАЯ ЗАПИСЬ ВОЗНИКЛО НЕ СРАЗУ И СВЯЗЫВАЕТСЯ С ТРУДОМ Д.А.

(«ТРАКТАТ О СЧЕТАХ И ЗАПИСЯХ»)

Решающим моментом был выход в

(«ТРАКТАТ О СЧЕТАХ И ЗАПИСЯХ»)

Решающим моментом был выход в

Выдающимся автором после Л. Пачоли был Жак Савари (1622-1690). Его главная

У него был серьезный конкурент - Матье де ла Порт -

ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЁТА

ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЁТА

Таким образом, можно сделать следующие выводы.

Предметом бухгалтерского учета являются наличие и

Таким образом, можно сделать следующие выводы.

Предметом бухгалтерского учета являются наличие и

. ЗАДАЧИ И ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

. ЗАДАЧИ И ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Функции бухгалтерского учёта

Функции бухгалтерского учёта

ЗАКЛЮЧЕНИЕ

История развития бухгалтерского учета насчитывает не одно тысячелетие: учет возник

ЗАКЛЮЧЕНИЕ

История развития бухгалтерского учета насчитывает не одно тысячелетие: учет возник

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный закон от 21 ноября 1996 г. N

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный закон от 21 ноября 1996 г. N

Функции финансового менеджмента

Функции финансового менеджмента Принципы классификации ссуд и порядок формирования резерва

Принципы классификации ссуд и порядок формирования резерва Організація проведення ревізій

Організація проведення ревізій Расходы на питание

Расходы на питание Расходы бюджета в разрезе муниципальных программ Солнечногорского муниципального района МО 2018 год

Расходы бюджета в разрезе муниципальных программ Солнечногорского муниципального района МО 2018 год Природа форм и видов денег

Природа форм и видов денег Організація діяльності аудиторської фірми та праці аудиторів

Організація діяльності аудиторської фірми та праці аудиторів Меры финансовой поддержки субъектов малого предпринимательства в РФ

Меры финансовой поддержки субъектов малого предпринимательства в РФ Планирование стоимости проекта

Планирование стоимости проекта Основные концепции финансового менеджмента

Основные концепции финансового менеджмента Экономика инвестиционного проекта в нефтегазовой отрасли

Экономика инвестиционного проекта в нефтегазовой отрасли Методы бронирования Сравнительный анализ методов гарантированного и негарантированного бронирования

Методы бронирования Сравнительный анализ методов гарантированного и негарантированного бронирования Принятие краткосрочных управленческих решений

Принятие краткосрочных управленческих решений Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ)

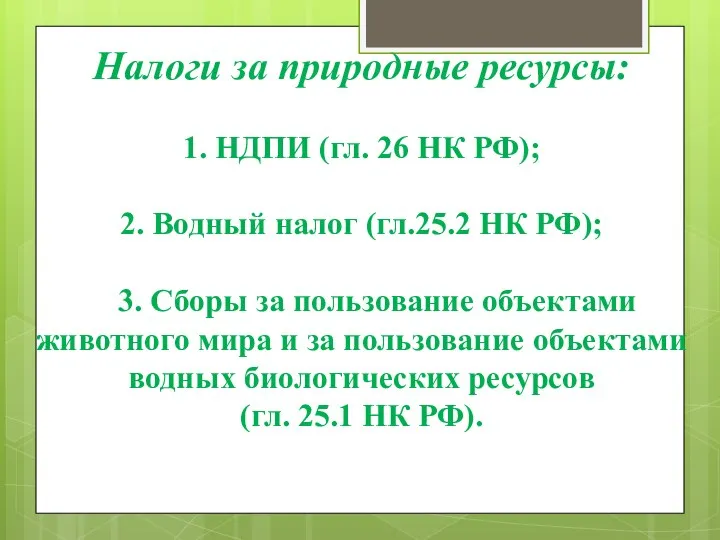

Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ) Ресурсные налоги

Ресурсные налоги Простые проценты. Наращение и дисконтирование. Лекция 1

Простые проценты. Наращение и дисконтирование. Лекция 1 Спрос и предложение денег. Тема 6

Спрос и предложение денег. Тема 6 Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли

Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли Специальные возможности по ипотечным программам для сотрудников приоритетной компании

Специальные возможности по ипотечным программам для сотрудников приоритетной компании Правовое регулирование несостоятельности (банкротства)

Правовое регулирование несостоятельности (банкротства) Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства

Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства Градация по скидкам

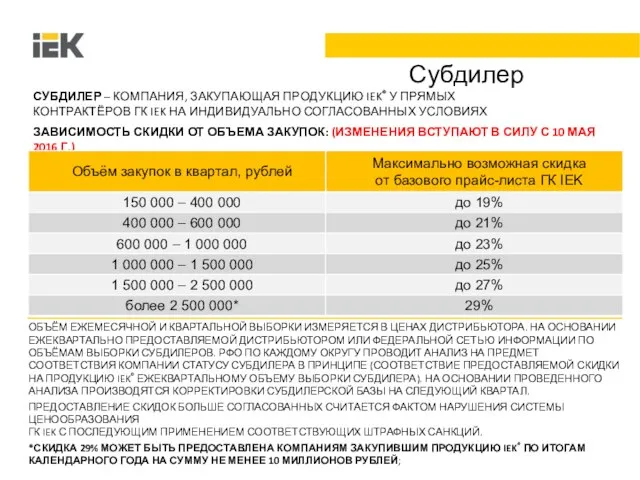

Градация по скидкам Партнерская программа для риэлторов и агентств недвижимости

Партнерская программа для риэлторов и агентств недвижимости Чистые активы предприятия

Чистые активы предприятия Ипотека. Преимущества сотрудничества с АО Райффайзенбанк

Ипотека. Преимущества сотрудничества с АО Райффайзенбанк Особенности составления смет на пусконаладочные работы и АСУ ТП

Особенности составления смет на пусконаладочные работы и АСУ ТП Лекция 1. Финансы и финансовый менеджмент. Тема 1. Сущность и функции финансов

Лекция 1. Финансы и финансовый менеджмент. Тема 1. Сущность и функции финансов Финансы в экономике. (Параграф 9)

Финансы в экономике. (Параграф 9)