- Технология оценки стоимости бизнеса (предприятия)

Содержание

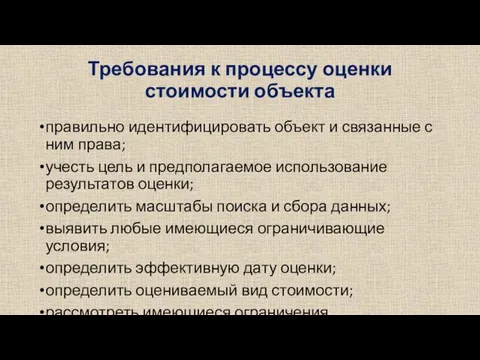

- 2. Требования к процессу оценки стоимости объекта правильно идентифицировать объект и связанные с ним права; учесть цель

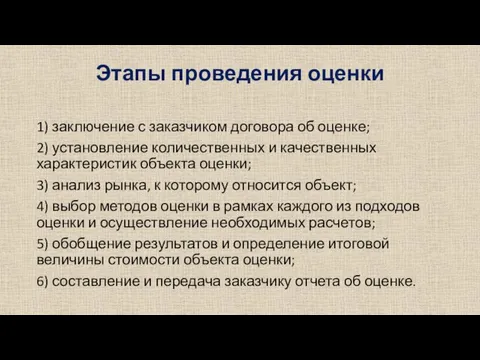

- 3. Этапы проведения оценки 1) заключение с заказчиком договора об оценке; 2) установление количественных и качественных характеристик

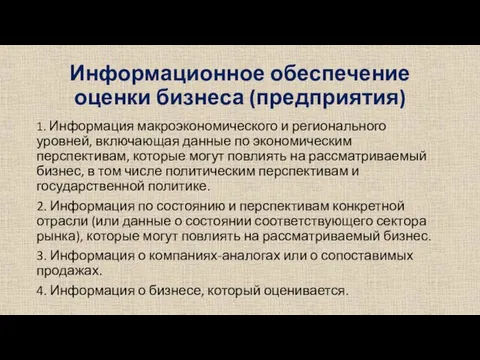

- 4. Информационное обеспечение оценки бизнеса (предприятия) 1. Информация макроэкономического и регионального уровней, включающая данные по экономическим перспективам,

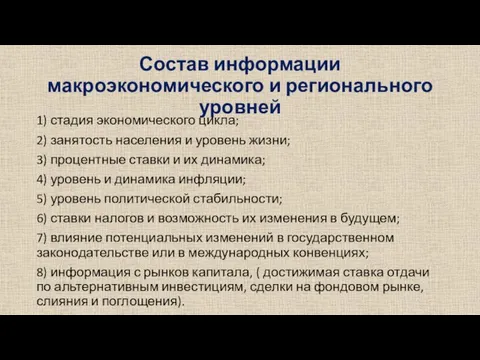

- 5. Состав информации макроэкономического и регионального уровней 1) стадия экономического цикла; 2) занятость населения и уровень жизни;

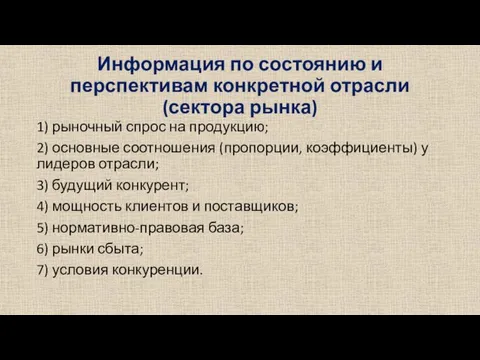

- 6. Информация по состоянию и перспективам конкретной отрасли (сектора рынка) 1) рыночный спрос на продукцию; 2) основные

- 7. Состав информации о компаниях-аналогах 1) рыночные цены открыто продаваемых акций или долей в партнерствах либо приобретения

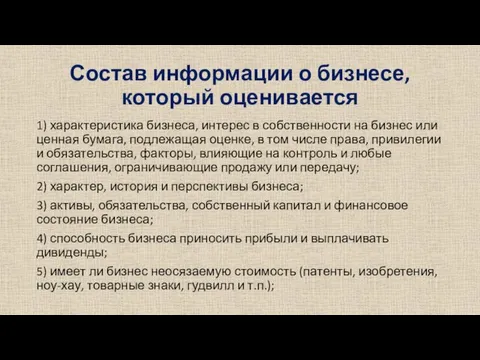

- 8. Состав информации о бизнесе, который оценивается 1) характеристика бизнеса, интерес в собственности на бизнес или ценная

- 9. Состав информации о бизнесе, который оценивается 6) предыдущие сделки с долями в бизнесе, являющемся предметом оценки;

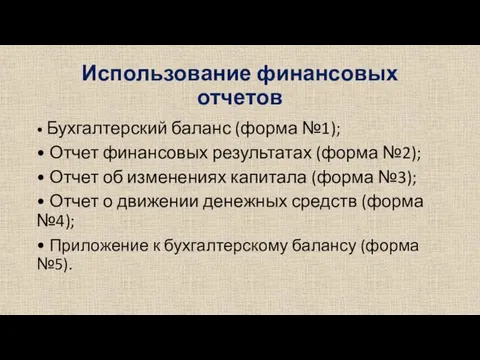

- 10. Использование финансовых отчетов • Бухгалтерский баланс (форма №1); • Отчет финансовых результатах (форма №2); • Отчет

- 11. Основные направления использования финансовых отчетов — это: 1) корректировка данных финансовой отчетности; 2) финансовый анализ.

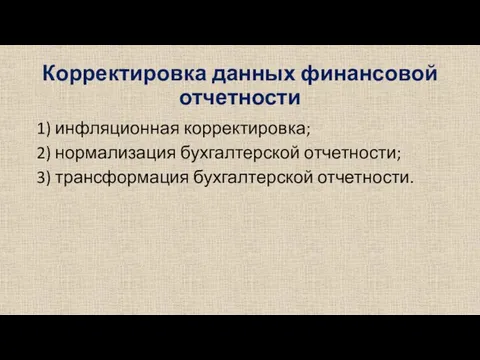

- 12. Корректировка данных финансовой отчетности 1) инфляционная корректировка; 2) нормализация бухгалтерской отчетности; 3) трансформация бухгалтерской отчетности.

- 13. Инфляционная корректировка Целью инфляционной корректировки является приведение ретроспективной информации к сопоставимому виду, а также учет инфляционного

- 14. Нормализация бухгалтерской отчетности Цель нормализации - определение доходов и расходов, характерных для нормально действующего бизнеса. Нормализация

- 15. Трансформация бухгалтерской отчетности Трансформация отчетности — это корректировка счетов для приведения к единым стандартам бухгалтерского учета.

- 16. Финансовый анализ Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух взаимосвязанных

- 17. Задачи финансового анализа при оценке бизнеса (предприятия) обоснование прогнозных значений доходов и расходов; оценку реально сложившегося

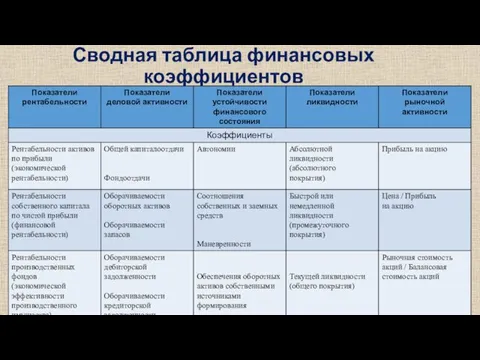

- 18. Сводная таблица финансовых коэффициентов

- 19. Подходы и методы оценки бизнеса (предприятия)

- 20. Доходный подход Доходный подход (income approach) — общий способ определения стоимости предприятия и (или) его собственного

- 21. Рыночный (сравнительный) подход Рыночный (сравнительный) подход (market approach) — общий способ определения стоимости предприятия и (или)

- 22. Имущественный (затратный) подход Имущественный (затратный) подход (asset based approach) — общий способ определения стоимости предприятия и

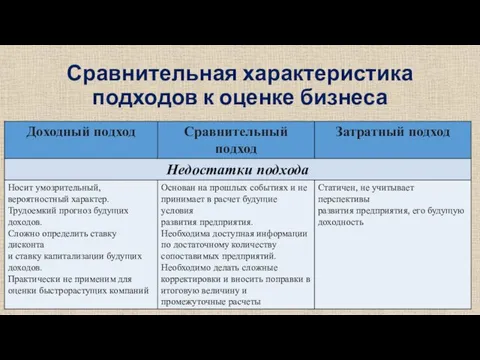

- 23. Сравнительная характеристика подходов к оценке бизнеса

- 24. Сравнительная характеристика подходов к оценке бизнеса

- 25. Сравнительная характеристика подходов к оценке бизнеса

- 26. Сравнительная характеристика подходов к оценке бизнеса

- 27. Сравнительная характеристика подходов к оценке бизнеса

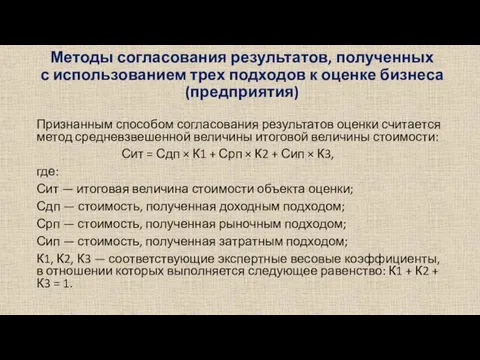

- 28. Методы согласования результатов, полученных с использованием трех подходов к оценке бизнеса (предприятия) Признанным способом согласования результатов

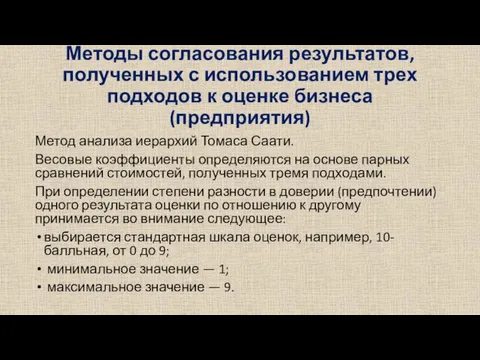

- 29. Методы согласования результатов, полученных с использованием трех подходов к оценке бизнеса (предприятия) Метод анализа иерархий Томаса

- 30. Методы согласования результатов, полученных с использованием трех подходов к оценке бизнеса (предприятия) Рекомендуется следующая связь количественных

- 31. Оформление результатов оценки Отчет об оценке — это письменный документ, отвечающий всем требованиям Закона «Об оценочной

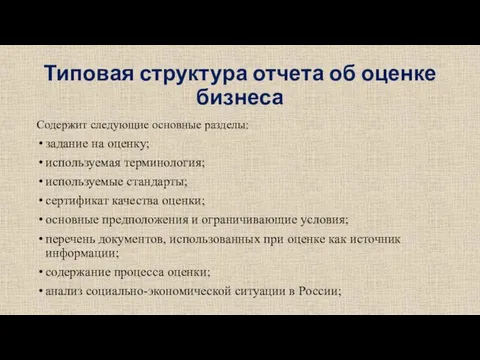

- 32. Типовая структура отчета об оценке бизнеса Содержит следующие основные разделы: задание на оценку; используемая терминология; используемые

- 33. Типовая структура отчета об оценке бизнеса Содержит следующие основные разделы: краткая характеристика региона; • анализ соответствующего

- 34. Временная оценка денежных потоков Приведение денежных сумм, возникающих в разное время, к сопоставимому виду называется временной

- 35. Временная оценка денежных потоков Обобщающие данные по функциям сложного процента приведены в таблице . Основные обозначения:

- 37. Скачать презентацию

Требования к процессу оценки стоимости объекта

правильно идентифицировать объект и связанные с

Требования к процессу оценки стоимости объекта

правильно идентифицировать объект и связанные с

Этапы проведения оценки

1) заключение с заказчиком договора об оценке;

2) установление количественных

Этапы проведения оценки

1) заключение с заказчиком договора об оценке;

2) установление количественных

Информационное обеспечение оценки бизнеса (предприятия)

1. Информация макроэкономического и регионального уровней, включающая

Информационное обеспечение оценки бизнеса (предприятия)

1. Информация макроэкономического и регионального уровней, включающая

Состав информации макроэкономического и регионального уровней

1) стадия экономического цикла;

2) занятость населения

Состав информации макроэкономического и регионального уровней

1) стадия экономического цикла;

2) занятость населения

Информация по состоянию и перспективам конкретной отрасли (сектора рынка)

1) рыночный спрос

Информация по состоянию и перспективам конкретной отрасли (сектора рынка)

1) рыночный спрос

Состав информации о компаниях-аналогах

1) рыночные цены открыто продаваемых акций или долей

Состав информации о компаниях-аналогах

1) рыночные цены открыто продаваемых акций или долей

Состав информации о бизнесе, который оценивается

1) характеристика бизнеса, интерес в собственности

Состав информации о бизнесе, который оценивается

1) характеристика бизнеса, интерес в собственности

Состав информации о бизнесе, который оценивается

6) предыдущие сделки с долями в

Состав информации о бизнесе, который оценивается

6) предыдущие сделки с долями в

Использование финансовых отчетов

• Бухгалтерский баланс (форма №1);

• Отчет финансовых результатах (форма

Использование финансовых отчетов

• Бухгалтерский баланс (форма №1);

• Отчет финансовых результатах (форма

Основные направления использования финансовых отчетов — это:

1) корректировка данных финансовой отчетности;

2)

Основные направления использования финансовых отчетов — это:

1) корректировка данных финансовой отчетности;

2)

Корректировка данных финансовой отчетности

1) инфляционная корректировка;

2) нормализация бухгалтерской отчетности;

3) трансформация бухгалтерской

Корректировка данных финансовой отчетности

1) инфляционная корректировка;

2) нормализация бухгалтерской отчетности;

3) трансформация бухгалтерской

Инфляционная корректировка

Целью инфляционной корректировки является приведение ретроспективной информации к сопоставимому виду,

Инфляционная корректировка

Целью инфляционной корректировки является приведение ретроспективной информации к сопоставимому виду,

Нормализация бухгалтерской отчетности

Цель нормализации - определение доходов и расходов, характерных для

Нормализация бухгалтерской отчетности

Цель нормализации - определение доходов и расходов, характерных для

Трансформация бухгалтерской отчетности

Трансформация отчетности — это корректировка счетов для приведения к

Трансформация бухгалтерской отчетности

Трансформация отчетности — это корректировка счетов для приведения к

Финансовый анализ

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который

Финансовый анализ

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который

Задачи финансового анализа при оценке бизнеса (предприятия)

обоснование прогнозных значений доходов

Задачи финансового анализа при оценке бизнеса (предприятия)

обоснование прогнозных значений доходов

Сводная таблица финансовых коэффициентов

Сводная таблица финансовых коэффициентов

Подходы и методы оценки бизнеса (предприятия)

Подходы и методы оценки бизнеса (предприятия)

Доходный подход

Доходный подход (income approach) — общий способ определения стоимости предприятия

Доходный подход

Доходный подход (income approach) — общий способ определения стоимости предприятия

Рыночный (сравнительный) подход

Рыночный (сравнительный) подход (market approach) — общий способ определения

Рыночный (сравнительный) подход

Рыночный (сравнительный) подход (market approach) — общий способ определения

Имущественный (затратный) подход

Имущественный (затратный) подход (asset based approach) — общий способ

Имущественный (затратный) подход

Имущественный (затратный) подход (asset based approach) — общий способ

Сравнительная характеристика подходов к оценке бизнеса

Сравнительная характеристика подходов к оценке бизнеса

Сравнительная характеристика подходов к оценке бизнеса

Сравнительная характеристика подходов к оценке бизнеса

Сравнительная характеристика подходов к оценке бизнеса

Сравнительная характеристика подходов к оценке бизнеса

Сравнительная характеристика подходов к оценке бизнеса

Сравнительная характеристика подходов к оценке бизнеса

Сравнительная характеристика подходов к оценке бизнеса

Сравнительная характеристика подходов к оценке бизнеса

Методы согласования результатов, полученных

с использованием трех подходов к оценке бизнеса (предприятия)

Признанным

Методы согласования результатов, полученных

с использованием трех подходов к оценке бизнеса (предприятия)

Признанным

Методы согласования результатов, полученных с использованием трех подходов к оценке бизнеса

Методы согласования результатов, полученных с использованием трех подходов к оценке бизнеса

Методы согласования результатов, полученных

с использованием трех подходов к оценке бизнеса (предприятия)

Рекомендуется

Методы согласования результатов, полученных

с использованием трех подходов к оценке бизнеса (предприятия)

Рекомендуется

Оформление результатов оценки

Отчет об оценке — это письменный документ, отвечающий всем

Оформление результатов оценки

Отчет об оценке — это письменный документ, отвечающий всем

Типовая структура отчета об оценке бизнеса

Содержит следующие основные разделы:

задание на оценку;

используемая

Типовая структура отчета об оценке бизнеса

Содержит следующие основные разделы:

задание на оценку;

используемая

Типовая структура отчета об оценке бизнеса

Содержит следующие основные разделы:

краткая характеристика региона;

•

Типовая структура отчета об оценке бизнеса

Содержит следующие основные разделы:

краткая характеристика региона;

•

Временная оценка денежных потоков

Приведение денежных сумм, возникающих в разное время, к

Временная оценка денежных потоков

Приведение денежных сумм, возникающих в разное время, к

Временная оценка денежных потоков

Обобщающие данные по функциям сложного процента приведены в

Временная оценка денежных потоков

Обобщающие данные по функциям сложного процента приведены в

Государственная финансовая поддержка сельскохозяйственных потребительских кооперативов

Государственная финансовая поддержка сельскохозяйственных потребительских кооперативов Тинькофф. 5 день

Тинькофф. 5 день Экономика семьи

Экономика семьи Организационная структура банка Хоум кредит

Организационная структура банка Хоум кредит Календарь выплаты дивидендов за август

Календарь выплаты дивидендов за август Урок финансовой грамотности. Задачи на проценты

Урок финансовой грамотности. Задачи на проценты Налог на добавленную стоимость

Налог на добавленную стоимость Анализ финансовых результатов АО Череповецкий фанерно - мебельный комбинат

Анализ финансовых результатов АО Череповецкий фанерно - мебельный комбинат Бюджетная система

Бюджетная система Концепция развития финансового контроля

Концепция развития финансового контроля Что такое блокчейн и криптовалюты

Что такое блокчейн и криптовалюты Налог на профессиональный доход

Налог на профессиональный доход Определить изменение тренда по стратегии “Alligator” (10 примеров)

Определить изменение тренда по стратегии “Alligator” (10 примеров) Учебный материал по сопровождению договоров накопительного страхования

Учебный материал по сопровождению договоров накопительного страхования Деловая активность предприятия: основные определения, порядок проведения анализа

Деловая активность предприятия: основные определения, порядок проведения анализа Сведения о ходе исполнения графика мероприятий заданий ГОЗ 2019. Шаблон

Сведения о ходе исполнения графика мероприятий заданий ГОЗ 2019. Шаблон Юный финансист. Доходы молодых граждан до восемнадцати лет и особенности их получения

Юный финансист. Доходы молодых граждан до восемнадцати лет и особенности их получения Краткое руководство для фрилансеров

Краткое руководство для фрилансеров Основные режимы работы 1С:Предприятие

Основные режимы работы 1С:Предприятие Мотивация сотрудников

Мотивация сотрудников Методы ценообразования

Методы ценообразования Грантрайтинг – искусство написания грантов

Грантрайтинг – искусство написания грантов Налоги и налоговая система России

Налоги и налоговая система России Повышенная государственная академическая стипендия

Повышенная государственная академическая стипендия Westland storage

Westland storage Учет фактора времени в управлении финансами. (Тема 4)

Учет фактора времени в управлении финансами. (Тема 4) Успешный фитнес-центр. Развитие от точки безубыточности к прибыли

Успешный фитнес-центр. Развитие от точки безубыточности к прибыли Классификация банков

Классификация банков