Тема 1. Сущность финансового менеджмента. Лекция 2. Методологическая основа управления финансами компании

- Тема 1. Сущность финансового менеджмента. Лекция 2. Методологическая основа управления финансами компании

Содержание

- 2. Теория ценообразования опционов Опцион – право выбора условий сделки, получаемое за определенную плату Разновидность производной ценной

- 3. Структура капитала (capital structure, Csr) Cst = E/L E (equity) - собственный капитал L (liabilities) -

- 5. Методологическая основа финансового менеджмента Теория идеальных рынков (perfect capital market) Теория альтернативной стоимости (opportunity value) Метод

- 6. Модель идеального рынка Полное отсутствие трансакционных затрат Отсутствие налогов Большое количество участников сделок Равный доступ на

- 7. Альтернативная стоимость – стоимость упущенных возможностей Альтернативные затраты – выгода, потерянная вследствие неиспользования экономического ресурса в

- 8. Дисконтированная стоимость (present value) PV (present value) - текущая стоимость будущих денег FVn (future value) -

- 9. Дисконтирование Пример: Для того, чтобы определить сегодняшний эквивалент некой суммы денег, например 20 тысяч рублей, которые

- 10. Расчет аннуитета (annuity) PVa = ∑An/(1 + i) n PVa (present value of annuity) - текущая

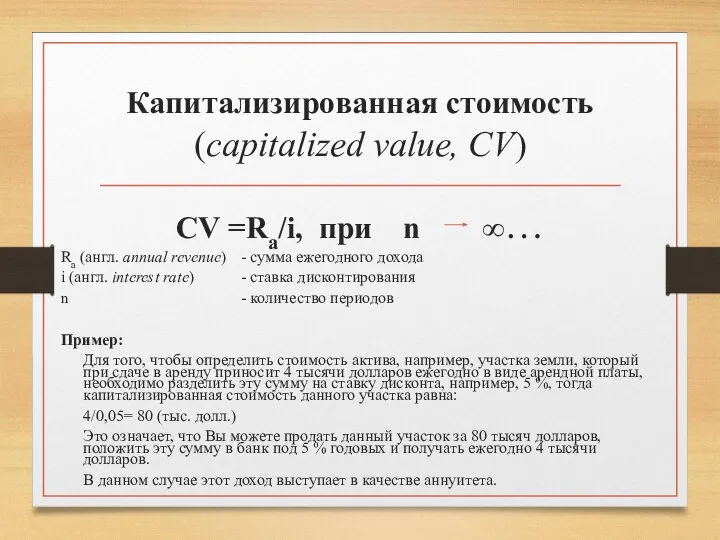

- 11. Капитализированная стоимость (capitalized value, CV) CV =Ra/i, при n ∞… Ra (англ. annual revenue) - сумма

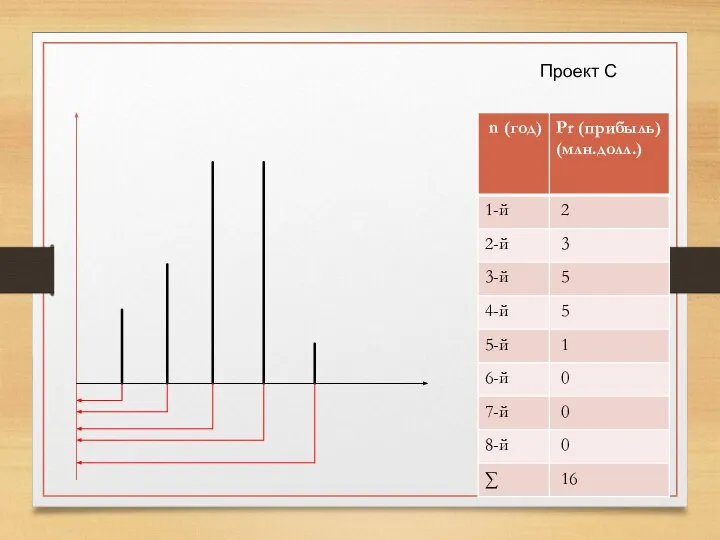

- 12. Проект С Проект В Проект А Альтернативные проекты (инвестиции 10 млн.долл, ставка 10 % годовых)

- 13. Проект С

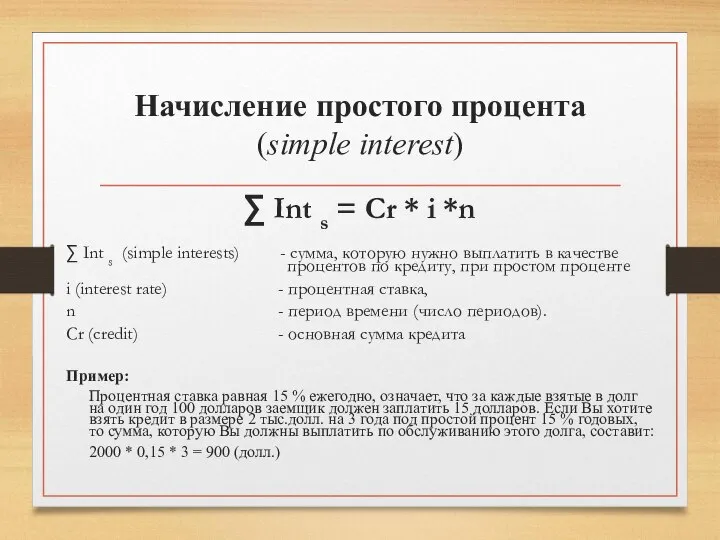

- 14. Начисление простого процента (simple interest) ∑ Int s = Cr * i *n ∑ Int s

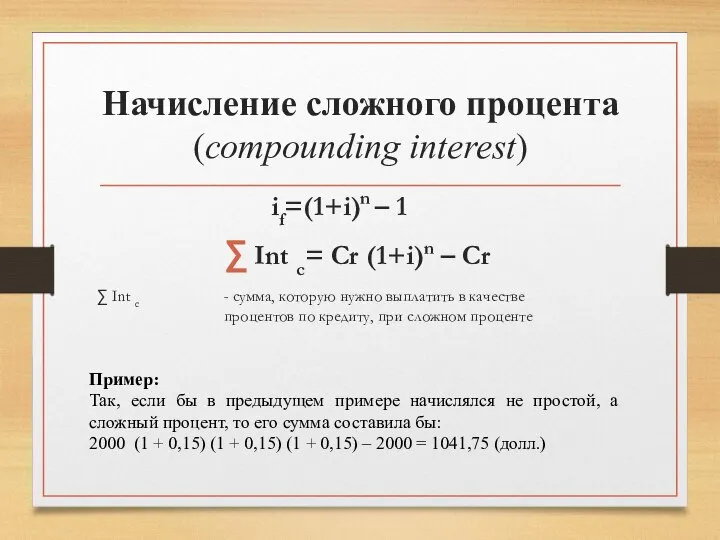

- 15. Начисление сложного процента (compounding interest) if=(1+i)n – 1 Int c= Cr (1+i)n – Cr ∑ Int

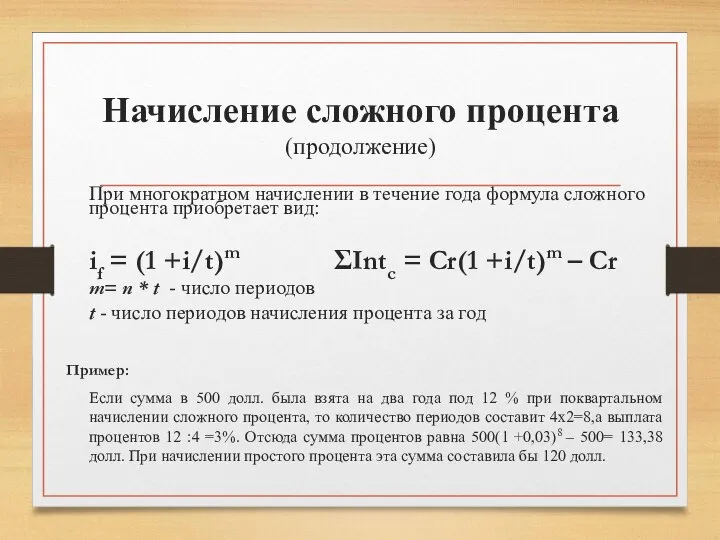

- 16. Начисление сложного процента (продолжение) При многократном начислении в течение года формула сложного процента приобретает вид: if

- 18. Скачать презентацию

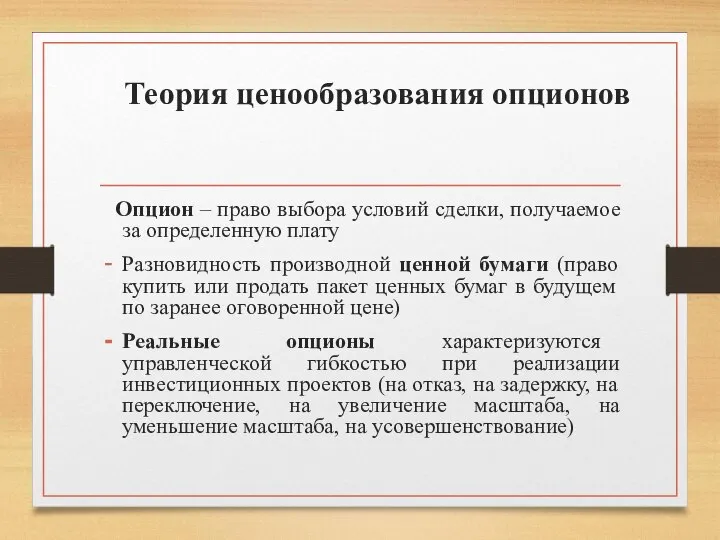

Теория ценообразования опционов

Опцион – право выбора условий сделки, получаемое

Теория ценообразования опционов

Опцион – право выбора условий сделки, получаемое

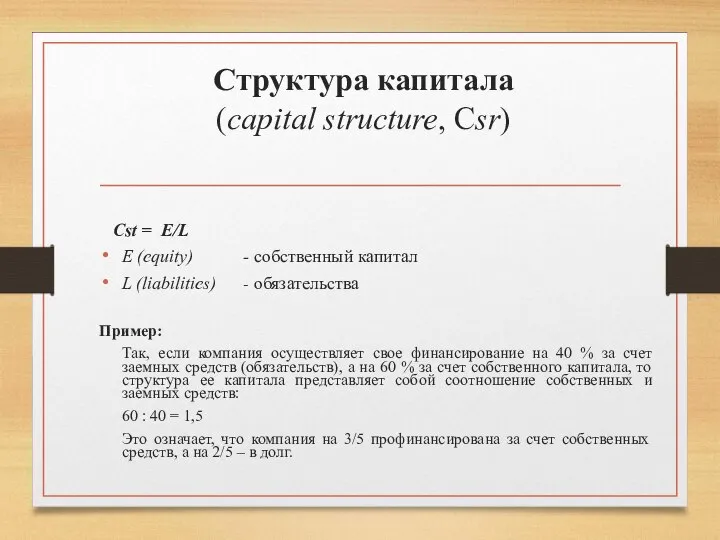

Структура капитала

(capital structure, Csr)

Cst = E/L

E (equity) - собственный

Структура капитала

(capital structure, Csr)

Cst = E/L

E (equity) - собственный

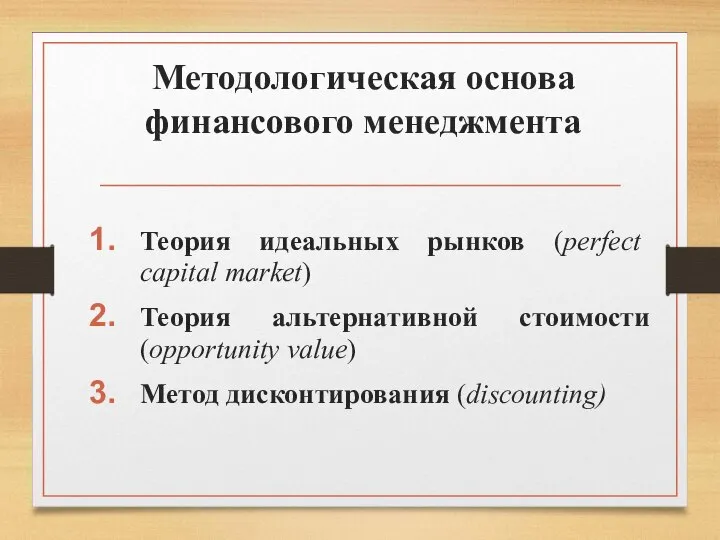

Методологическая основа финансового менеджмента

Теория идеальных рынков (perfect capital market)

Теория альтернативной стоимости

Методологическая основа финансового менеджмента

Теория идеальных рынков (perfect capital market)

Теория альтернативной стоимости

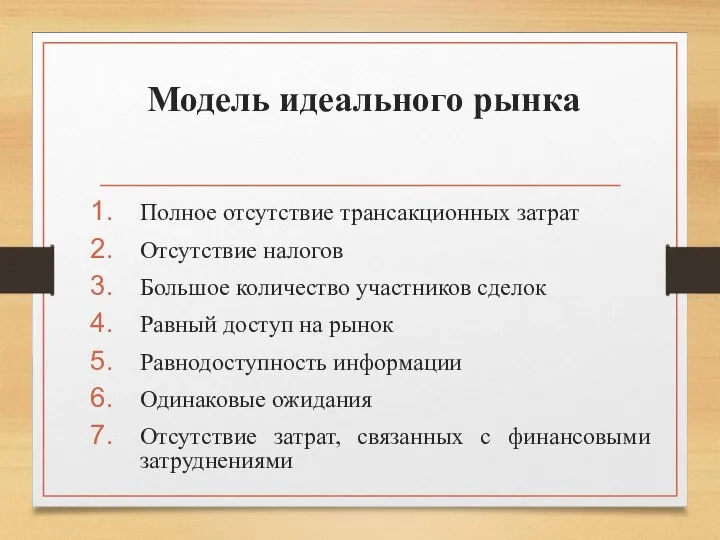

Модель идеального рынка

Полное отсутствие трансакционных затрат

Отсутствие налогов

Большое количество участников сделок

Равный доступ

Модель идеального рынка

Полное отсутствие трансакционных затрат

Отсутствие налогов

Большое количество участников сделок

Равный доступ

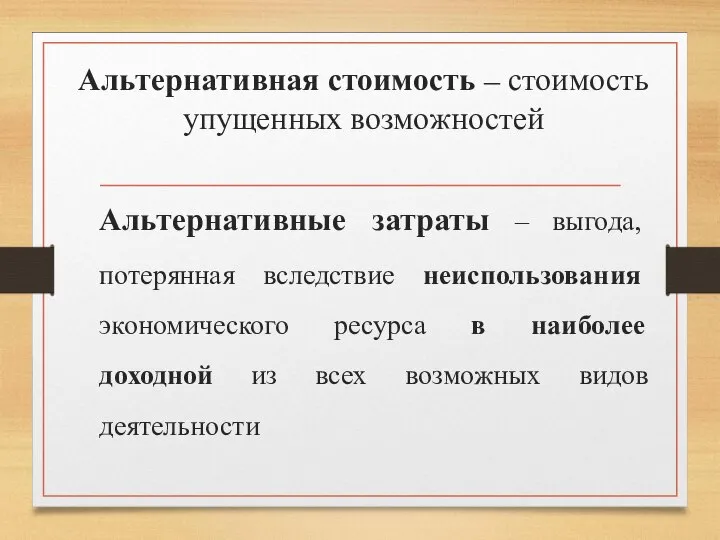

Альтернативная стоимость – стоимость упущенных возможностей

Альтернативные затраты – выгода, потерянная вследствие

Альтернативная стоимость – стоимость упущенных возможностей

Альтернативные затраты – выгода, потерянная вследствие

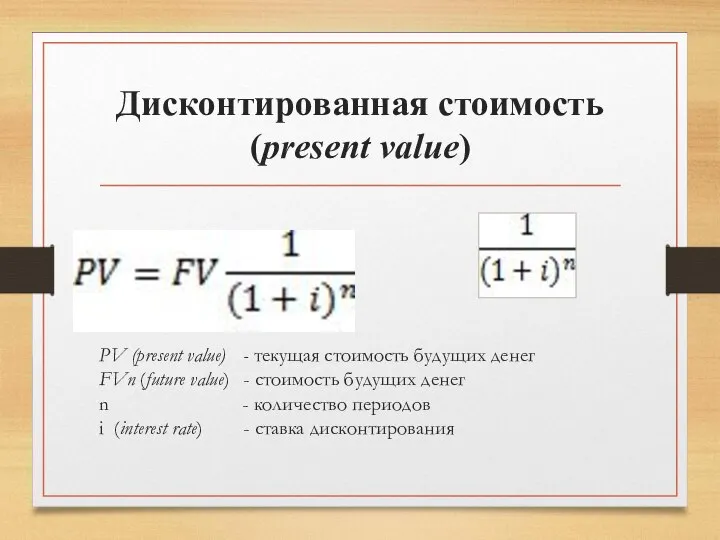

Дисконтированная стоимость

(present value)

PV (present value) - текущая стоимость будущих денег

FVn (future

Дисконтированная стоимость

(present value)

PV (present value) - текущая стоимость будущих денег

FVn (future

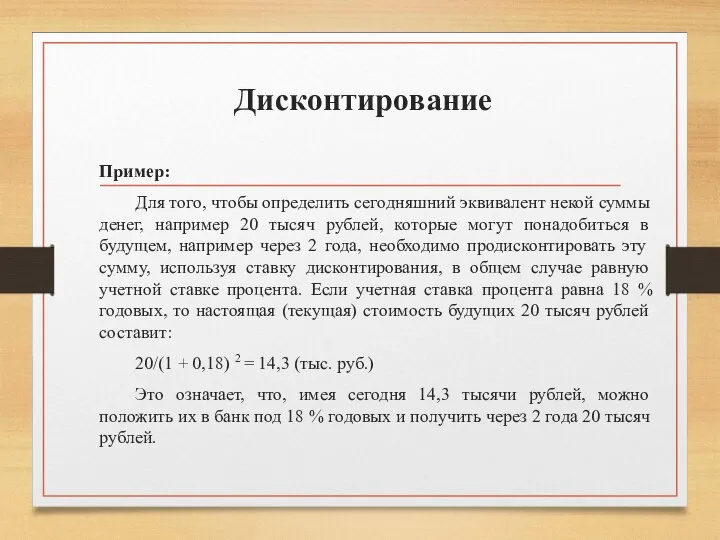

Дисконтирование

Пример:

Для того, чтобы определить сегодняшний эквивалент некой суммы денег, например 20

Дисконтирование

Пример:

Для того, чтобы определить сегодняшний эквивалент некой суммы денег, например 20

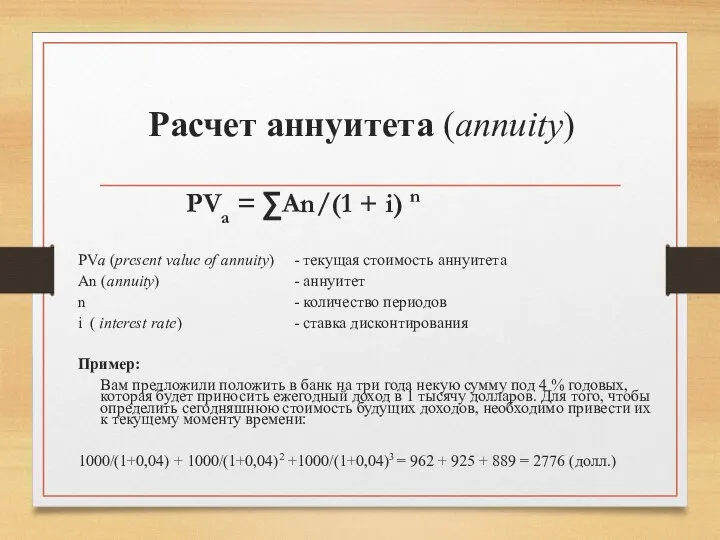

Расчет аннуитета (annuity)

PVa = ∑An/(1 + i) n

PVa (present value

Расчет аннуитета (annuity)

PVa = ∑An/(1 + i) n

PVa (present value

Капитализированная стоимость (capitalized value, CV)

CV =Ra/i, при n ∞…

Ra

Капитализированная стоимость (capitalized value, CV)

CV =Ra/i, при n ∞…

Ra

Проект С

Проект В

Проект А

Альтернативные проекты

(инвестиции 10 млн.долл,

Проект С

Проект В

Проект А

Альтернативные проекты

(инвестиции 10 млн.долл,

Проект С

Проект С

Начисление простого процента

(simple interest)

∑ Int s = Cr * i

Начисление простого процента

(simple interest)

∑ Int s = Cr * i

Начисление сложного процента

(compounding interest)

if=(1+i)n – 1

Int c= Cr (1+i)n – Cr

Начисление сложного процента

(compounding interest)

if=(1+i)n – 1

Int c= Cr (1+i)n – Cr

Начисление сложного процента

(продолжение)

При многократном начислении в течение года формула сложного процента

Начисление сложного процента

(продолжение)

При многократном начислении в течение года формула сложного процента

Основные технологические тренды 2017 года

Основные технологические тренды 2017 года ЕЦБ о состоянии международной валютной системы и роли евро

ЕЦБ о состоянии международной валютной системы и роли евро Тенденции развития финансовых рынков за рубежом и их роль в финансировании экономики

Тенденции развития финансовых рынков за рубежом и их роль в финансировании экономики Государственная поддержка животноводства

Государственная поддержка животноводства Финансовый план и оценка экономической эффективности бизнес проекта

Финансовый план и оценка экономической эффективности бизнес проекта Проект организации

Проект организации Финансовые вычисления с помощью MS Excel

Финансовые вычисления с помощью MS Excel Особенности осуществления государственного контроля и саморегулирования оценочной деятельности в РФ

Особенности осуществления государственного контроля и саморегулирования оценочной деятельности в РФ Государственный бюджет. Дефицит бюджета и государственный долг

Государственный бюджет. Дефицит бюджета и государственный долг Грантовая поддержка, как современный механизм развития территорий

Грантовая поддержка, как современный механизм развития территорий Уровни бюджетной системы РФ

Уровни бюджетной системы РФ Работа со счетами

Работа со счетами Проверка подлинности пятитысячной купюры. Банк России

Проверка подлинности пятитысячной купюры. Банк России Технологическое обеспечение ведения бюджетного учета

Технологическое обеспечение ведения бюджетного учета Figshare. Credit for all research

Figshare. Credit for all research Учет основных средств

Учет основных средств Валютная политика: понятие, цели, формы

Валютная политика: понятие, цели, формы Предоставление субсидии на оплату жилого помещения и коммунальных услуг

Предоставление субсидии на оплату жилого помещения и коммунальных услуг Финансовые результаты и эффективность хозяйственной деятельности предприятия. Тема 9

Финансовые результаты и эффективность хозяйственной деятельности предприятия. Тема 9 Європейський фінансовий посередник

Європейський фінансовий посередник Деньги как средство накопления

Деньги как средство накопления Фундаментальный и технический анализ рынка ценных бумаг

Фундаментальный и технический анализ рынка ценных бумаг Международный форфейтинг

Международный форфейтинг Подходы и методы к оценке рыночной стоимости земельных участков

Подходы и методы к оценке рыночной стоимости земельных участков Налог на прибыль организаций

Налог на прибыль организаций Выбор ключевых показателей эффективности проекта

Выбор ключевых показателей эффективности проекта Практические вопросы приобретения крупных пакетов акций

Практические вопросы приобретения крупных пакетов акций Оборотные средства

Оборотные средства