- Себестоимость продукции

Содержание

- 2. Смета затрат на производство и реализацию продукции представляет собой их группировку по однородности экономического содержания, независимо

- 3. Смета затрат включает ряд экономических элементов, каждый из которых связан с использованием в процессе производства и

- 4. Материальные затраты включают стоимость использованных в процессе производства и реализации продукции сырья, основных, вспомогательных материалов, топлива,

- 5. При составлении сметы из общего итога исключается стоимость возвратных отходов. Под возвратными отходами производства понимают остатки

- 6. В элементе «Затраты на оплату труда» отражаются : оплата за фактически выполненную работу по сдельным расценкам,

- 7. Отчисления на социальные нужды социальное страхование, в том числе обязательное социальное страхование от несчастных случаев на

- 8. Калькулирование - это система расчетов, с помощью которых определяется себестоимость всей проданной продукции, себестоимость конкретных видов

- 9. Типовая группировка затрат по статьям калькуляции имеет следующий вид: 1) сырье, основные материалы, полуфабрикаты, комплектующие изделия

- 10. По зависимости затрат от изменения объема выпуска продукции они подразделяются на постоянные и переменные. Величина постоянных

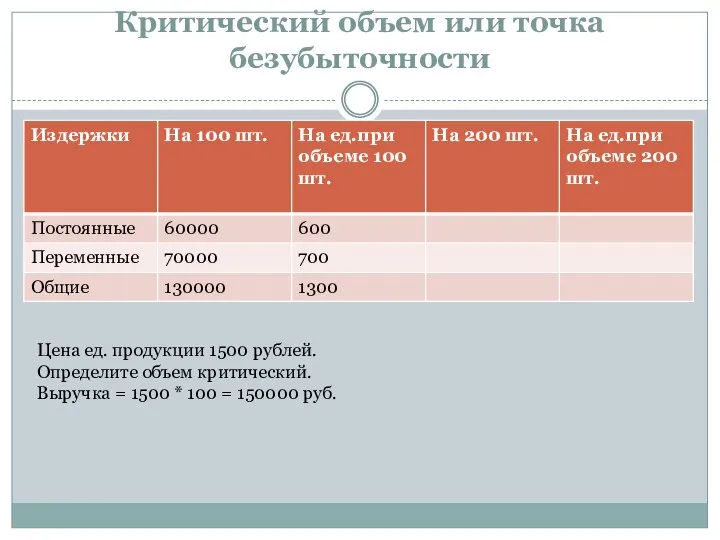

- 11. Критический объем или точка безубыточности Цена ед. продукции 1500 рублей. Определите объем критический. Выручка = 1500

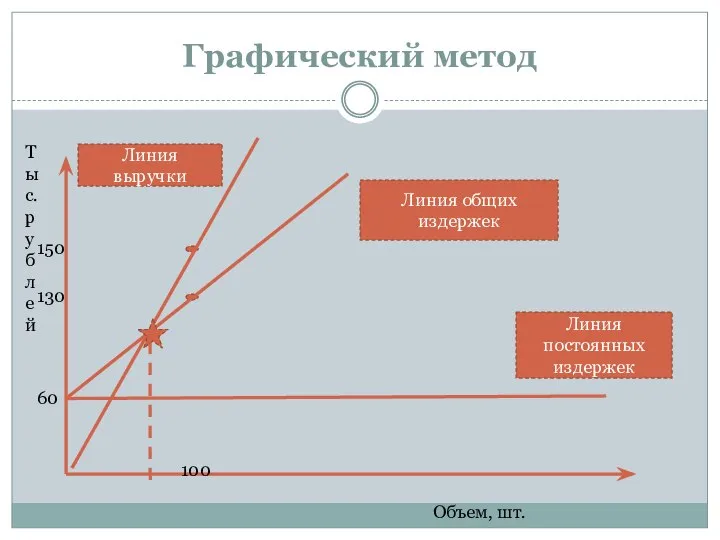

- 12. Графический метод 60 130 100 150 Линия выручки Линия постоянных издержек Линия общих издержек Объем, шт.

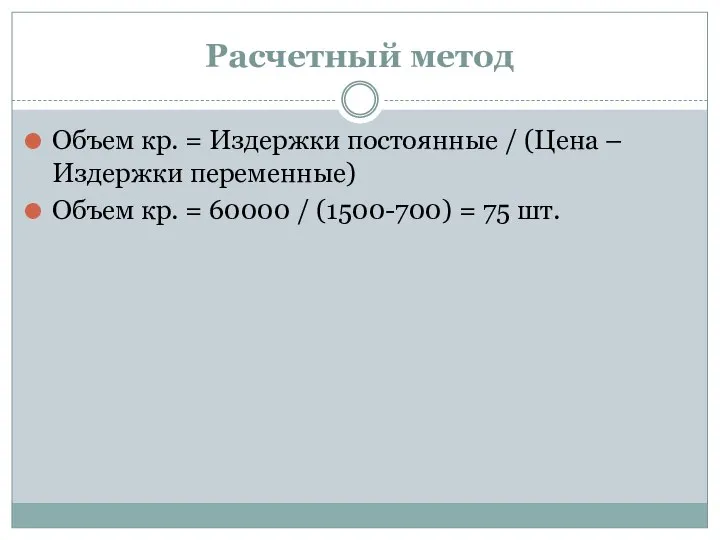

- 13. Расчетный метод Объем кр. = Издержки постоянные / (Цена – Издержки переменные) Объем кр. = 60000

- 15. К числу важнейших факторов снижения себестоимости относят следующие: мероприятия по более рациональному использованию материальных ресурсов (внедрение

- 17. Скачать презентацию

Смета затрат на производство и реализацию

продукции представляет собой их группировку

Смета затрат на производство и реализацию

продукции представляет собой их группировку

Смета затрат включает ряд экономических элементов, каждый из которых связан с

Смета затрат включает ряд экономических элементов, каждый из которых связан с

Материальные затраты

включают стоимость использованных в процессе производства и реализации продукции

Материальные затраты

включают стоимость использованных в процессе производства и реализации продукции

При составлении сметы из общего итога исключается стоимость возвратных отходов. Под

При составлении сметы из общего итога исключается стоимость возвратных отходов. Под

В элементе «Затраты на оплату труда» отражаются :

оплата за фактически выполненную

В элементе «Затраты на оплату труда» отражаются :

оплата за фактически выполненную

Отчисления на социальные нужды

социальное страхование, в том числе обязательное социальное

Отчисления на социальные нужды

социальное страхование, в том числе обязательное социальное

Калькулирование

- это система расчетов, с помощью которых определяется себестоимость всей проданной

Калькулирование

- это система расчетов, с помощью которых определяется себестоимость всей проданной

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1) сырье, основные

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1) сырье, основные

По зависимости затрат от изменения объема выпуска продукции они подразделяются на

По зависимости затрат от изменения объема выпуска продукции они подразделяются на

Критический объем или точка безубыточности

Цена ед. продукции 1500 рублей.

Определите объем критический.

Выручка

Критический объем или точка безубыточности

Цена ед. продукции 1500 рублей.

Определите объем критический.

Выручка

Графический метод

60

130

100

150

Линия выручки

Линия постоянных издержек

Линия общих издержек

Объем, шт.

Тыс.рублей

Графический метод

60

130

100

150

Линия выручки

Линия постоянных издержек

Линия общих издержек

Объем, шт.

Тыс.рублей

Расчетный метод

Объем кр. = Издержки постоянные / (Цена – Издержки переменные)

Объем

Расчетный метод

Объем кр. = Издержки постоянные / (Цена – Издержки переменные)

Объем

К числу важнейших факторов снижения себестоимости относят следующие:

мероприятия по более рациональному

К числу важнейших факторов снижения себестоимости относят следующие:

мероприятия по более рациональному

Налог на имущество организаций. Город федерального значения Севастополь

Налог на имущество организаций. Город федерального значения Севастополь Особая зона Канарских островов

Особая зона Канарских островов Учет денежных средств

Учет денежных средств Простые процентные ставки. Сложные процентные ставки. Аннуитетные, дифференцированные платежи

Простые процентные ставки. Сложные процентные ставки. Аннуитетные, дифференцированные платежи Основные параметры исполнения бюджета

Основные параметры исполнения бюджета Міжнародні фінанси

Міжнародні фінанси Предмет бухгалтерского учета. Тема 2

Предмет бухгалтерского учета. Тема 2 Экономика образования. Тема 7. Организация и оплата труда в образовательном учреждении

Экономика образования. Тема 7. Организация и оплата труда в образовательном учреждении Анализ производства и реализации продукции

Анализ производства и реализации продукции Бюджетирование продвижения

Бюджетирование продвижения Развитие кредитной кооперации

Развитие кредитной кооперации Заявление-анкета для получения индивидуальной ссуды

Заявление-анкета для получения индивидуальной ссуды Деньги как объект гражданских прав

Деньги как объект гражданских прав The 23rd of December Friday

The 23rd of December Friday МСА (ISA) 530 Аудиторская выборка

МСА (ISA) 530 Аудиторская выборка Підприємництво у сфері надання фінансових послуг

Підприємництво у сфері надання фінансових послуг Налогообложение физических лиц

Налогообложение физических лиц Национальная сертификация. Профессиональный бухгалтер Казахстана

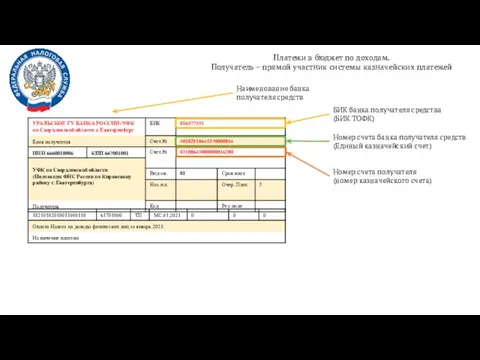

Национальная сертификация. Профессиональный бухгалтер Казахстана Платежи в бюджет по доходам. Пример заполнения ПП

Платежи в бюджет по доходам. Пример заполнения ПП Кредитные банковские операции с векселями

Кредитные банковские операции с векселями Финансовая отчётность в соответствии с МСФО

Финансовая отчётность в соответствии с МСФО Формирование средств на стимулирование труда. Фонд заработной платы (ФЗП)

Формирование средств на стимулирование труда. Фонд заработной платы (ФЗП) Налогообложение благотворительной деятельности в РК и за рубежом

Налогообложение благотворительной деятельности в РК и за рубежом АО НАСКО - крупнейшая страховая компания Поволжья

АО НАСКО - крупнейшая страховая компания Поволжья Элементы налогообложения (ст. 17 НК РФ)

Элементы налогообложения (ст. 17 НК РФ) Инвестирование. Процесс проведения торговли в едином месте

Инвестирование. Процесс проведения торговли в едином месте Глобальная нестабильность

Глобальная нестабильность Специальные программы страхования

Специальные программы страхования