- Финансовый план предприятия

Содержание

- 2. Финансовое планирование (бюджетирование) процесс составления и принятия планов доходов и расходов организации, сформулированный в стоимостных и

- 3. Планирование деятельности Планировать необходимо для того, чтобы: понимать, где, когда, как и для кого организация собирается

- 4. Финансовый бюджет Финансовый бюджет состоит из: инвестиционного бюджета кассового бюджета (план потока денежных средств) балансового отчёта

- 5. Операционный бюджет Операционный бюджет состоит из: бюджета продаж бюджета производства бюджета производственных запасов бюджета прямых затрат

- 6. Финансовое планирование

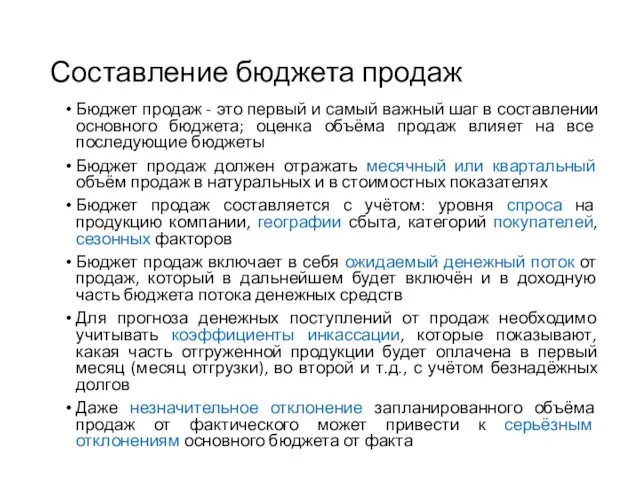

- 7. Составление бюджета продаж Бюджет продаж - это первый и самый важный шаг в составлении основного бюджета;

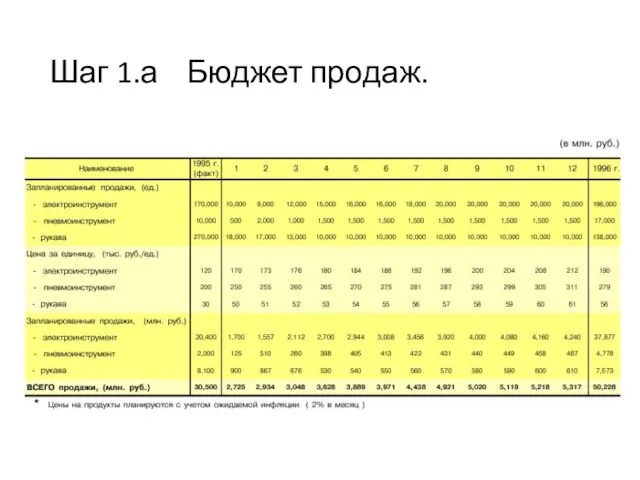

- 8. Шаг 1.а Бюджет продаж.

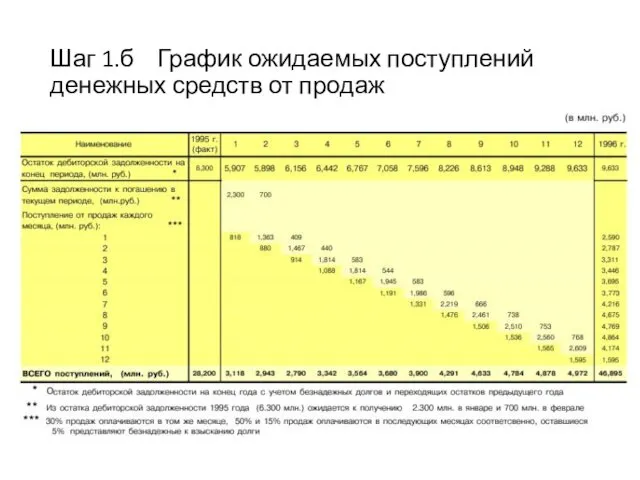

- 9. Шаг 1.б График ожидаемых поступлений денежных средств от продаж

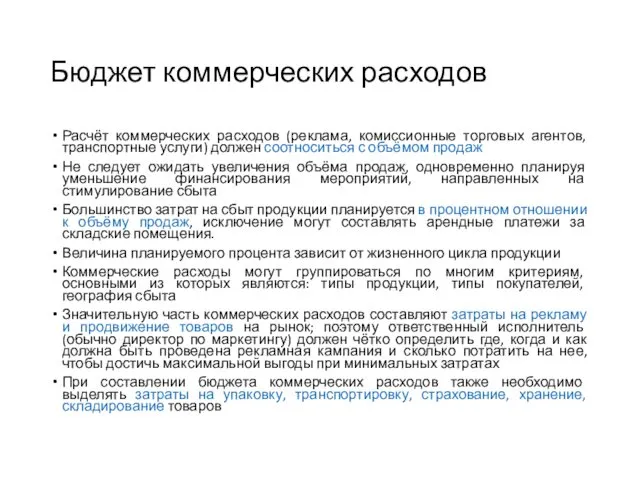

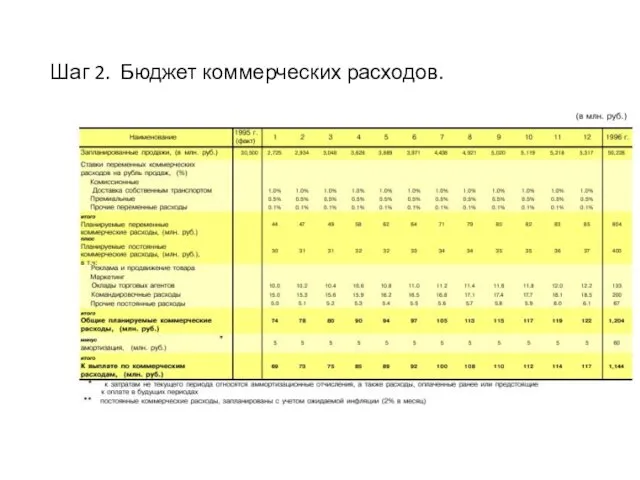

- 10. Бюджет коммерческих расходов Расчёт коммерческих расходов (реклама, комиссионные торговых агентов, транспортные услуги) должен соотноситься с объёмом

- 11. Шаг 2. Бюджет коммерческих расходов.

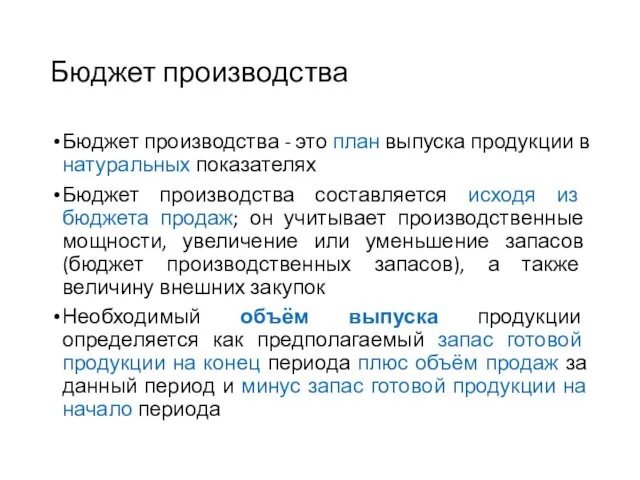

- 12. Бюджет производства Бюджет производства - это план выпуска продукции в натуральных показателях Бюджет производства составляется исходя

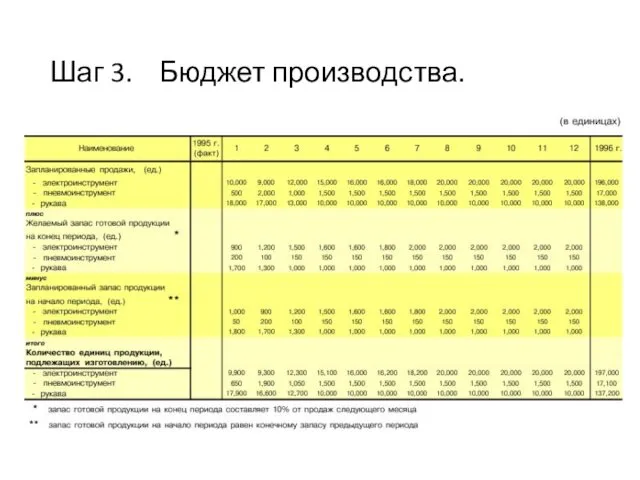

- 13. Шаг 3. Бюджет производства.

- 14. Бюджет производственных запасов Бюджет производственных запасов содержит информацию, необходимую для подготовки двух заключительных финансовых документов основного

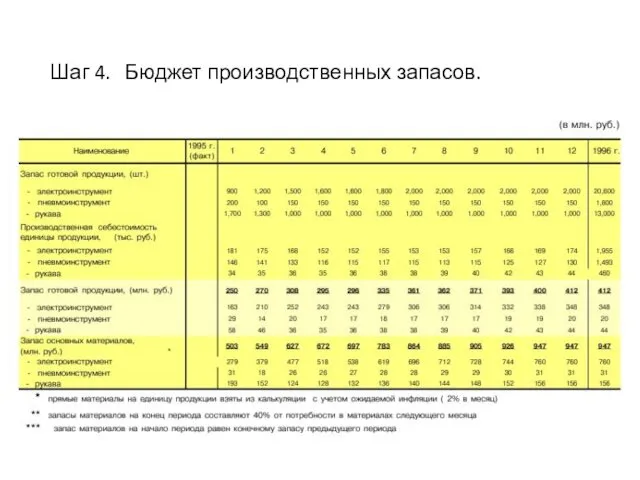

- 15. Шаг 4. Бюджет производственных запасов.

- 16. Бюджет прямых затрат на материалы Все затраты подразделяются на прямые и косвенные; к прямым затратам относятся,

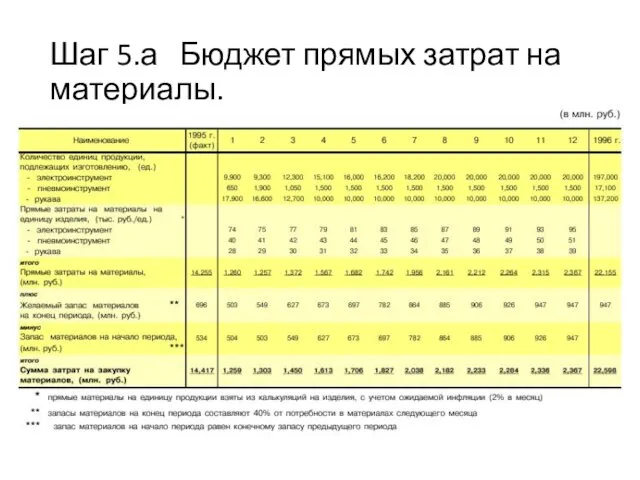

- 17. Шаг 5.а Бюджет прямых затрат на материалы.

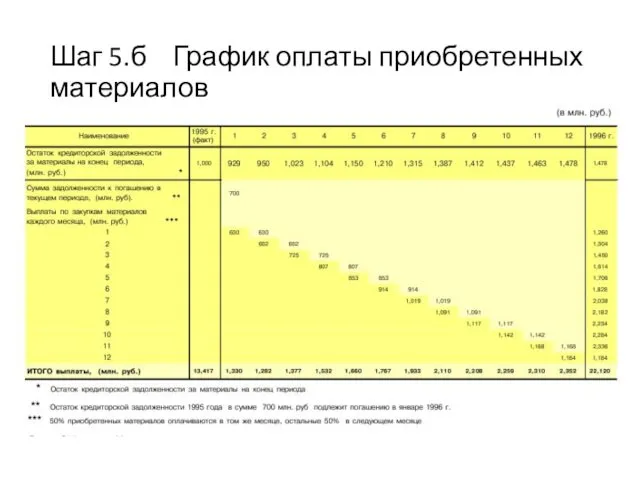

- 18. Шаг 5.б График оплаты приобретенных материалов

- 19. Бюджет прямых затрат на оплату труда Прямые затраты на оплату труда - это затраты на заработную

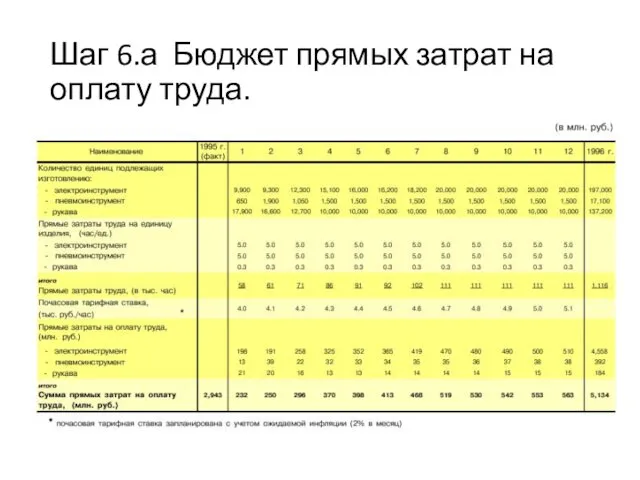

- 20. Шаг 6.а Бюджет прямых затрат на оплату труда.

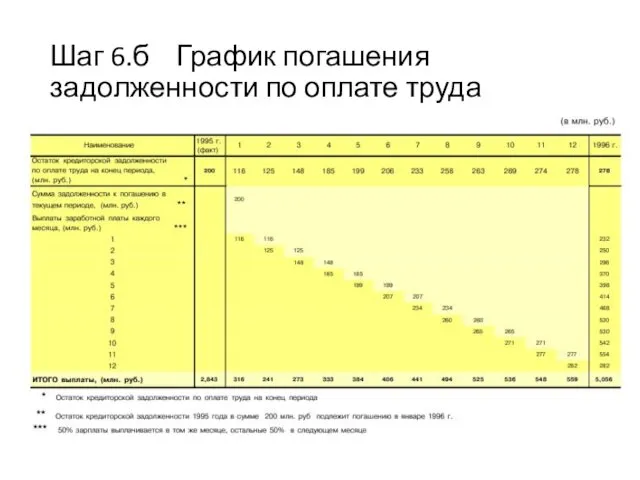

- 21. Шаг 6.б График погашения задолженности по оплате труда

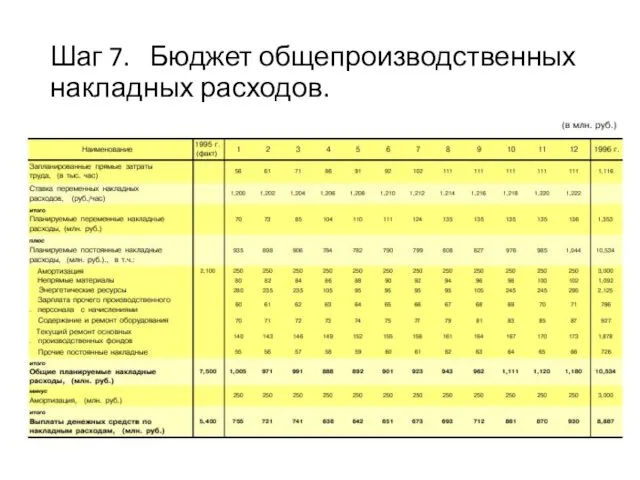

- 22. Бюджет общепроизводственных накладных расходов Бюджет общепроизводственных накладных расходов отражает объём всех затрат, связанных с производством продукции,

- 23. Шаг 7. Бюджет общепроизводственных накладных расходов.

- 24. Бюджет управленческих расходов Управленческие расходы - это все расходы, не связанные с производственной или коммерческой деятельностью

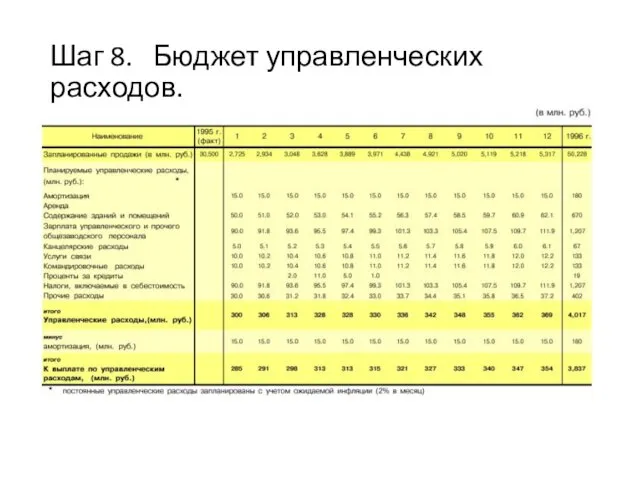

- 25. Шаг 8. Бюджет управленческих расходов.

- 26. Отчёт о прибылях и убытках Отчёт о прибылях и убытках - первый из документов основного бюджета,

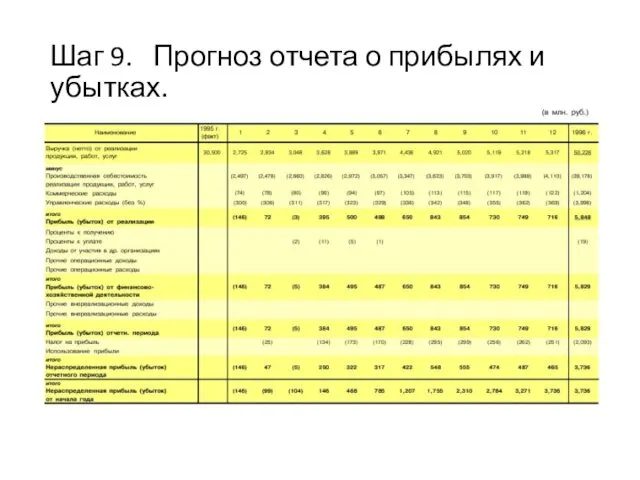

- 27. Шаг 9. Прогноз отчета о прибылях и убытках.

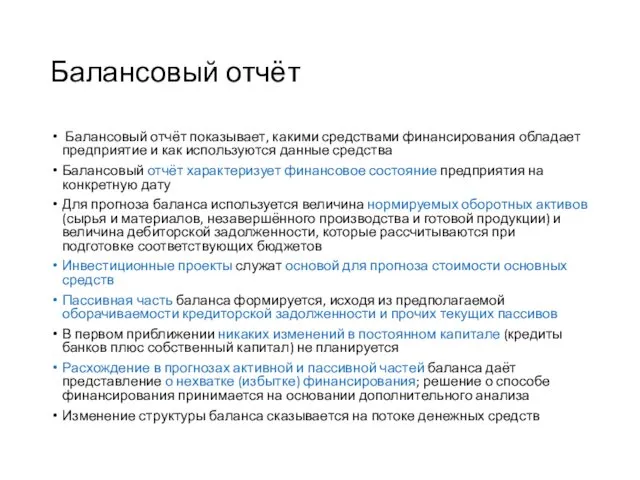

- 28. Балансовый отчёт Балансовый отчёт показывает, какими средствами финансирования обладает предприятие и как используются данные средства Балансовый

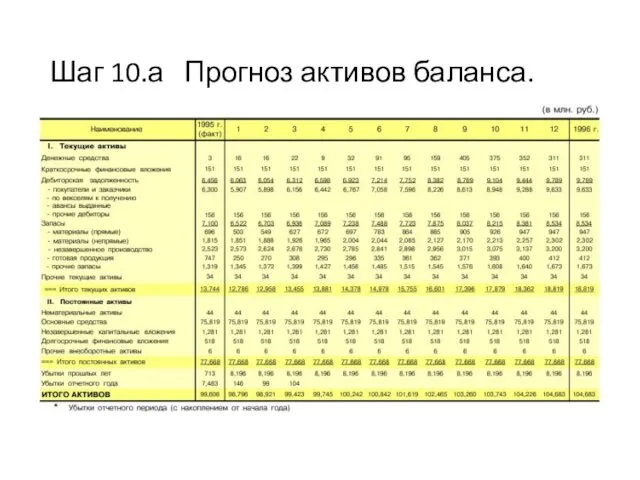

- 29. Шаг 10.а Прогноз активов баланса.

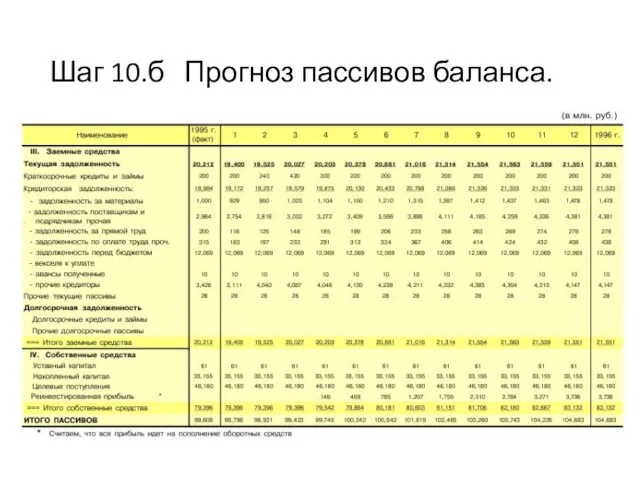

- 30. Шаг 10.б Прогноз пассивов баланса.

- 31. Бюджет потока денежных средств Составление бюджета денежных средств - один из самых важных и сложных шагов

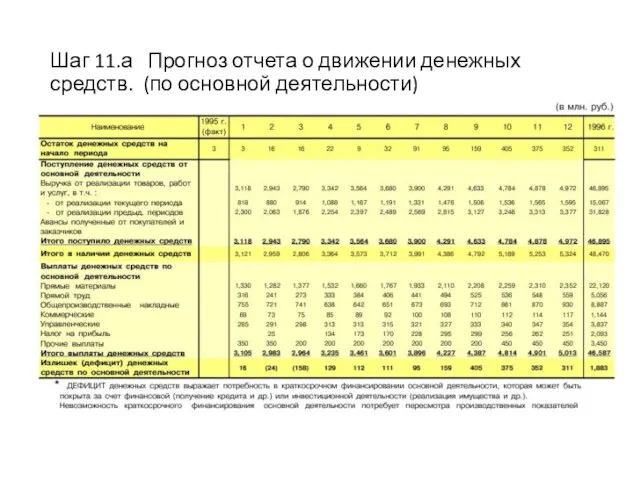

- 32. Шаг 11.а Прогноз отчета о движении денежных средств. (по основной деятельности)

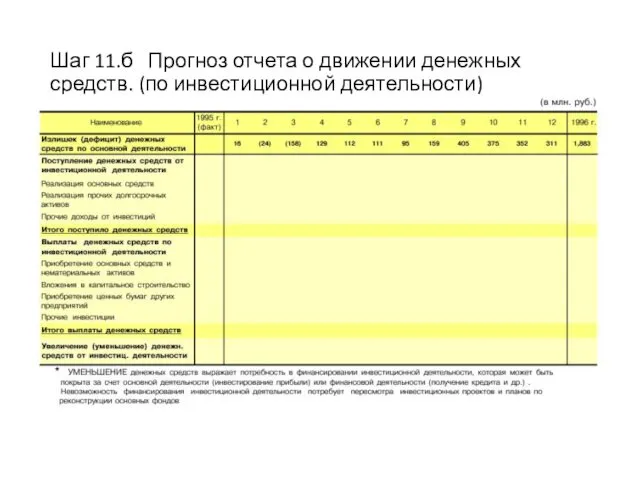

- 33. Шаг 11.б Прогноз отчета о движении денежных средств. (по инвестиционной деятельности)

- 35. Скачать презентацию

Финансовое планирование (бюджетирование)

процесс составления и принятия планов доходов и расходов организации, сформулированный

Финансовое планирование (бюджетирование)

процесс составления и принятия планов доходов и расходов организации, сформулированный

Планирование деятельности

Планировать необходимо для того, чтобы:

понимать, где, когда, как и для

Планирование деятельности

Планировать необходимо для того, чтобы:

понимать, где, когда, как и для

Финансовый бюджет

Финансовый бюджет состоит из:

инвестиционного бюджета

кассового бюджета (план потока денежных средств)

балансового

Финансовый бюджет

Финансовый бюджет состоит из:

инвестиционного бюджета

кассового бюджета (план потока денежных средств)

балансового

Операционный бюджет

Операционный бюджет состоит из:

бюджета продаж

бюджета производства

бюджета производственных запасов

бюджета прямых затрат

Операционный бюджет

Операционный бюджет состоит из:

бюджета продаж

бюджета производства

бюджета производственных запасов

бюджета прямых затрат

Финансовое планирование

Финансовое планирование

Составление бюджета продаж

Бюджет продаж - это первый и самый важный шаг

Составление бюджета продаж

Бюджет продаж - это первый и самый важный шаг

Шаг 1.а Бюджет продаж.

Шаг 1.а Бюджет продаж.

Шаг 1.б График ожидаемых поступлений денежных средств от продаж

Шаг 1.б График ожидаемых поступлений денежных средств от продаж

Бюджет коммерческих расходов

Расчёт коммерческих расходов (реклама, комиссионные торговых агентов, транспортные услуги)

Бюджет коммерческих расходов

Расчёт коммерческих расходов (реклама, комиссионные торговых агентов, транспортные услуги)

Шаг 2. Бюджет коммерческих расходов.

Шаг 2. Бюджет коммерческих расходов.

Бюджет производства

Бюджет производства - это план выпуска продукции в натуральных показателях

Бюджет

Бюджет производства

Бюджет производства - это план выпуска продукции в натуральных показателях

Бюджет

Шаг 3. Бюджет производства.

Шаг 3. Бюджет производства.

Бюджет производственных запасов

Бюджет производственных запасов содержит информацию, необходимую для подготовки

Бюджет производственных запасов

Бюджет производственных запасов содержит информацию, необходимую для подготовки

Шаг 4. Бюджет производственных запасов.

Шаг 4. Бюджет производственных запасов.

Бюджет прямых затрат на материалы

Все затраты подразделяются на прямые и косвенные;

Бюджет прямых затрат на материалы

Все затраты подразделяются на прямые и косвенные;

Шаг 5.а Бюджет прямых затрат на материалы.

Шаг 5.а Бюджет прямых затрат на материалы.

Шаг 5.б График оплаты приобретенных

материалов

Шаг 5.б График оплаты приобретенных

материалов

Бюджет прямых затрат на оплату труда

Прямые затраты на оплату труда -

Бюджет прямых затрат на оплату труда

Прямые затраты на оплату труда -

Шаг 6.а Бюджет прямых затрат на оплату труда.

Шаг 6.а Бюджет прямых затрат на оплату труда.

Шаг 6.б График погашения задолженности по оплате труда

Шаг 6.б График погашения задолженности по оплате труда

Бюджет общепроизводственных накладных расходов

Бюджет общепроизводственных накладных расходов отражает объём всех затрат,

Бюджет общепроизводственных накладных расходов

Бюджет общепроизводственных накладных расходов отражает объём всех затрат,

Шаг 7. Бюджет общепроизводственных накладных расходов.

Шаг 7. Бюджет общепроизводственных накладных расходов.

Бюджет управленческих расходов

Управленческие расходы - это все расходы, не связанные

Бюджет управленческих расходов

Управленческие расходы - это все расходы, не связанные

Шаг 8. Бюджет управленческих расходов.

Шаг 8. Бюджет управленческих расходов.

Отчёт о прибылях и убытках

Отчёт о прибылях и убытках - первый

Отчёт о прибылях и убытках

Отчёт о прибылях и убытках - первый

Шаг 9. Прогноз отчета о прибылях и убытках.

Шаг 9. Прогноз отчета о прибылях и убытках.

Балансовый отчёт

Балансовый отчёт показывает, какими средствами финансирования обладает предприятие и

Балансовый отчёт

Балансовый отчёт показывает, какими средствами финансирования обладает предприятие и

Шаг 10.а Прогноз активов баланса.

Шаг 10.а Прогноз активов баланса.

Шаг 10.б Прогноз пассивов баланса.

Шаг 10.б Прогноз пассивов баланса.

Бюджет потока денежных средств

Составление бюджета денежных средств - один из самых

Бюджет потока денежных средств

Составление бюджета денежных средств - один из самых

Шаг 11.а Прогноз отчета о движении денежных

средств. (по основной деятельности)

Шаг 11.а Прогноз отчета о движении денежных

средств. (по основной деятельности)

Шаг 11.б Прогноз отчета о движении денежных

средств. (по инвестиционной деятельности)

Шаг 11.б Прогноз отчета о движении денежных

средств. (по инвестиционной деятельности)

Участники квеста Задай Финансам

Участники квеста Задай Финансам Недепозитные пассивы коммерческого банка. (Тема 5)

Недепозитные пассивы коммерческого банка. (Тема 5) Облік процесу заготівлі

Облік процесу заготівлі Отчитайтесь о доходах:

Отчитайтесь о доходах: Pricing decisions. Pricing concepts. (Chapter 21)

Pricing decisions. Pricing concepts. (Chapter 21) Ценные бумаги в финансовом менеджменте

Ценные бумаги в финансовом менеджменте Предмет, метод и объекты бухгалтерского учета

Предмет, метод и объекты бухгалтерского учета Задачи для курсов ГИА

Задачи для курсов ГИА Хранение, обмен и перевод денег

Хранение, обмен и перевод денег Финансовая политика организации и ее значение в развитии бизнеса

Финансовая политика организации и ее значение в развитии бизнеса EU financial supports for cross-border co-operations: external borders (2)

EU financial supports for cross-border co-operations: external borders (2) Application International Trade. What determines whether a country imports or exports a good

Application International Trade. What determines whether a country imports or exports a good CSS ProfileTM. Applying for financial aid

CSS ProfileTM. Applying for financial aid Дополнение к занятию №9. Применение метода освоенного объема для оценки стоимости и выполнения проекта

Дополнение к занятию №9. Применение метода освоенного объема для оценки стоимости и выполнения проекта Tax and other incentives for start-ups in some European countries

Tax and other incentives for start-ups in some European countries Составляющие гудвилла

Составляющие гудвилла Financial control

Financial control История возникновения денег

История возникновения денег Тарифы для бизнеса

Тарифы для бизнеса Құрылыстағы өндіріс шығындарының қалыптасуы

Құрылыстағы өндіріс шығындарының қалыптасуы Обеспечение реализации прав граждан в сфере пенсионного обеспечения и социальной защиты

Обеспечение реализации прав граждан в сфере пенсионного обеспечения и социальной защиты Банківська система країни. Центральний банк, його роль та функції

Банківська система країни. Центральний банк, його роль та функції Управление инвестиционным проектом

Управление инвестиционным проектом Международное перемещение активов

Международное перемещение активов Формирование котировки

Формирование котировки Учет основных средств

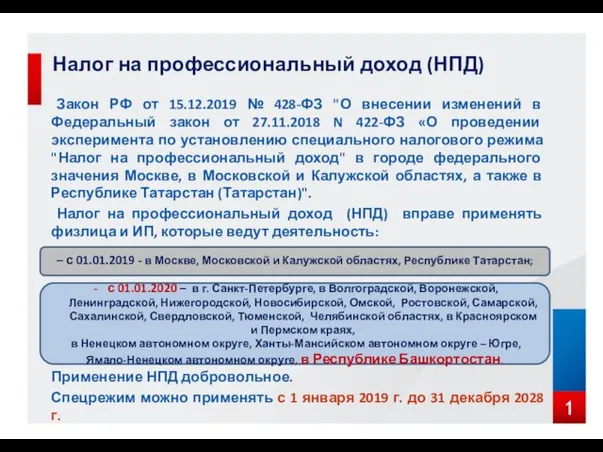

Учет основных средств Налог на профессиональный доход (НПД)

Налог на профессиональный доход (НПД) Анализ прибыли по данным бухгалтерской (финансовой) отчетности

Анализ прибыли по данным бухгалтерской (финансовой) отчетности