- Тема: Учёт расчётов с подотчётными лицами

Содержание

- 2. ПОДОТЧЁТНЫЕ ЛИЦА - это работники организации, получившие авансом наличные деньги на предстоящие расходы.

- 3. ТРЕБОВАНИЯ К ОРГАНИЗАЦИЯМ ПО ВЕДЕНИЮ УЧЁТА РАСЧЁТОВ С ПОДОТЧЁТНЫМИ ЛИЦАМИ: список лиц, которым предоставлено право получать

- 4. НАЛИЧНЫЕ АВАНСОМ ПОД ОТЧЁТ МОГУТ ВЫДАВАТЬСЯ НА: Хозяйственные расходы; Командировочные расходы; Представительские расходы.

- 5. Средства под отчёт на хозяйственные расходы могут выдаваться : На приобретение в розничной торговле канцелярских или

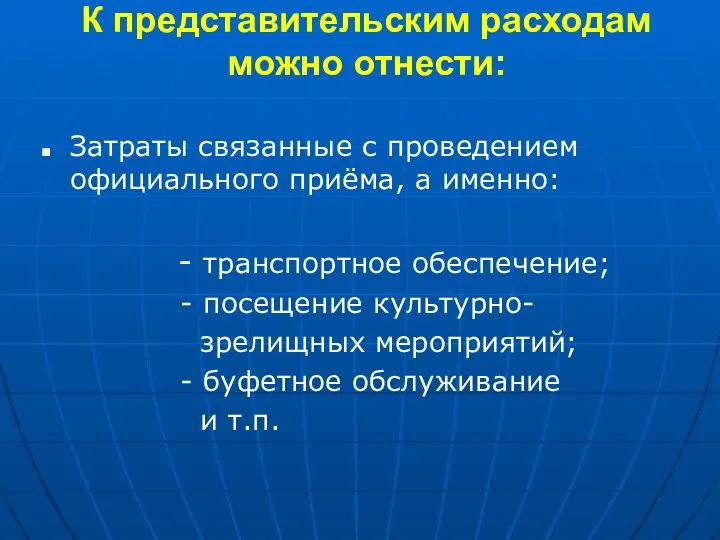

- 6. К представительским расходам можно отнести: Затраты связанные с проведением официального приёма, а именно: - транспортное обеспечение;

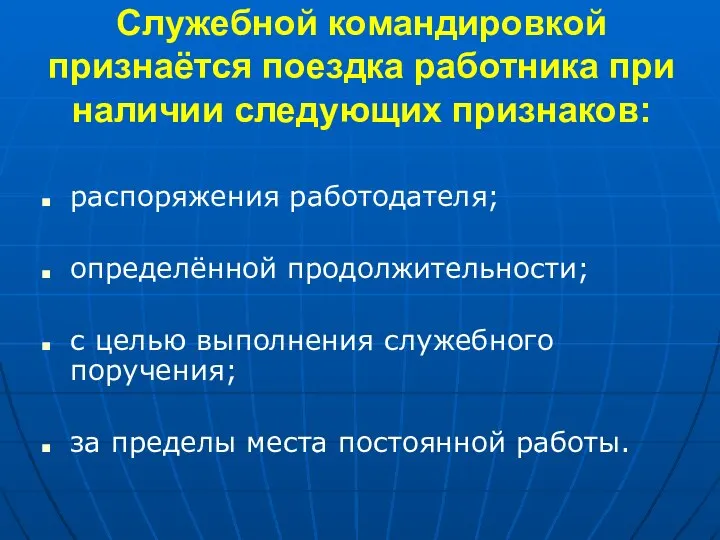

- 7. Служебной командировкой признаётся поездка работника при наличии следующих признаков: распоряжения работодателя; определённой продолжительности; с целью выполнения

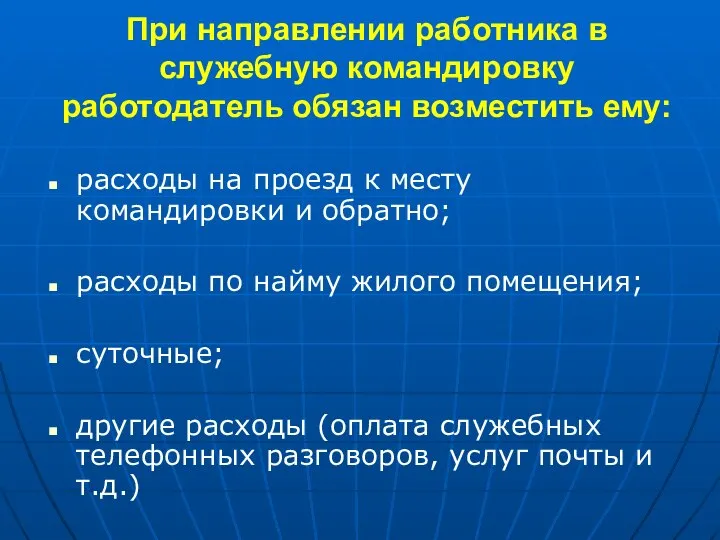

- 8. При направлении работника в служебную командировку работодатель обязан возместить ему: расходы на проезд к месту командировки

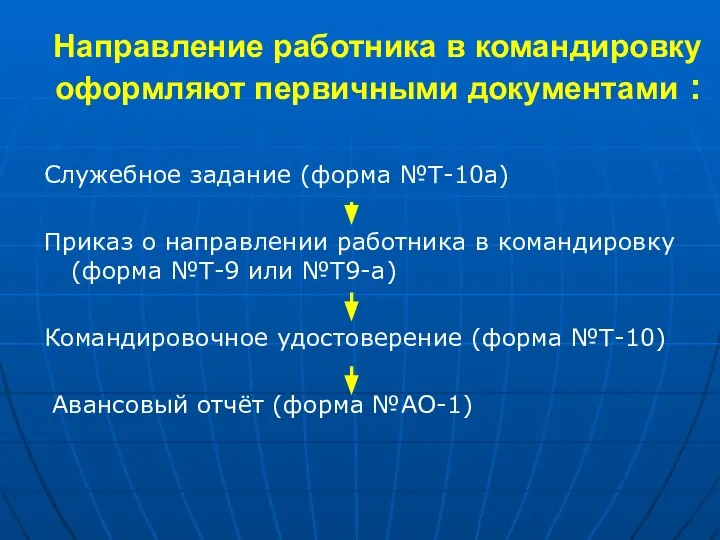

- 9. Направление работника в командировку оформляют первичными документами : Служебное задание (форма №Т-10а) Приказ о направлении работника

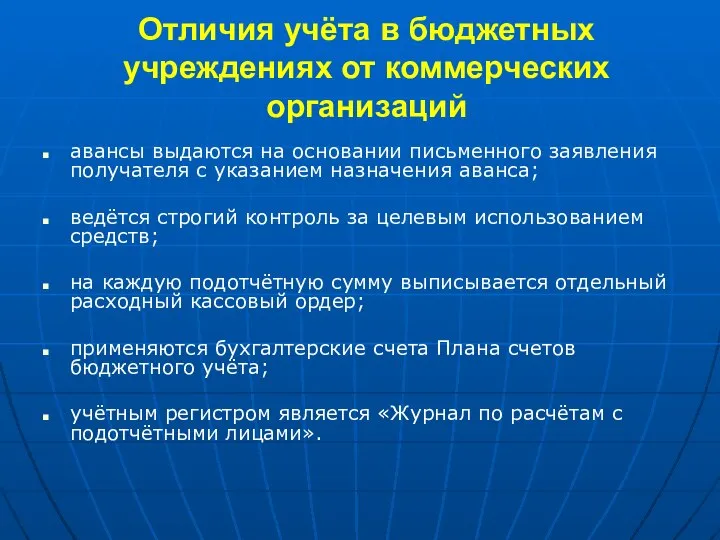

- 10. Отличия учёта в бюджетных учреждениях от коммерческих организаций авансы выдаются на основании письменного заявления получателя с

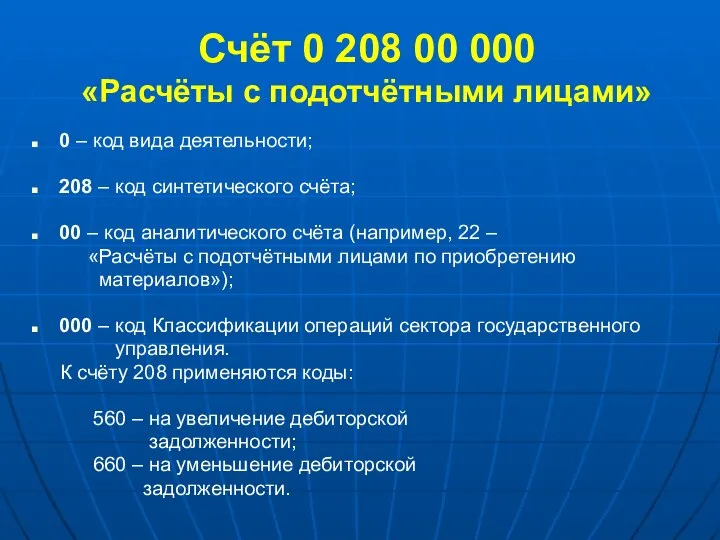

- 11. Счёт 0 208 00 000 «Расчёты с подотчётными лицами» 0 – код вида деятельности; 208 –

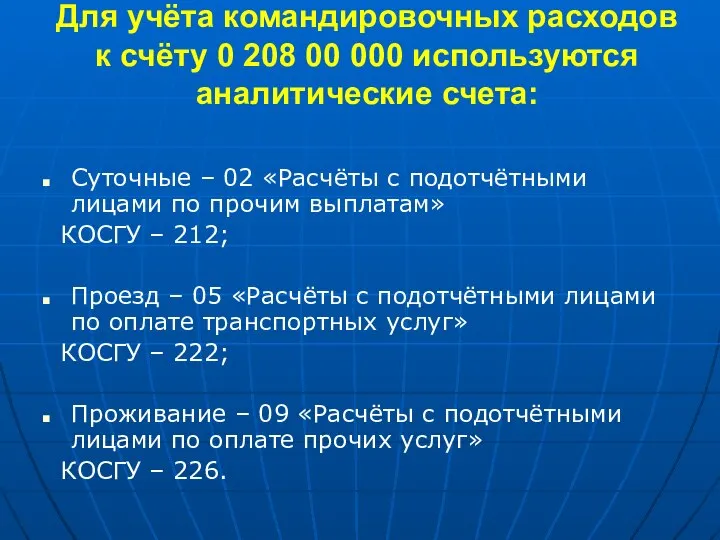

- 12. Для учёта командировочных расходов к счёту 0 208 00 000 используются аналитические счета: Суточные – 02

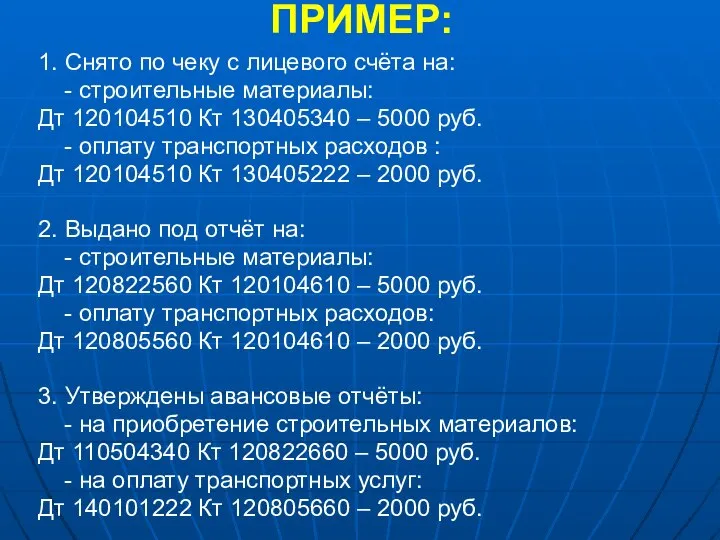

- 13. ПРИМЕР: 1. Снято по чеку с лицевого счёта на: - строительные материалы: Дт 120104510 Кт 130405340

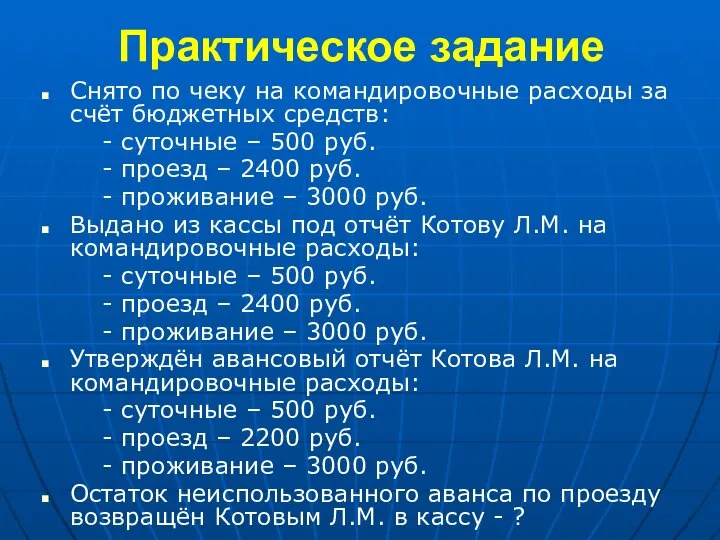

- 14. Практическое задание Снято по чеку на командировочные расходы за счёт бюджетных средств: - суточные – 500

- 15. Правильное решение практической задачи: Дт 120104510 Кт 130405212 – 500 руб. Дт 120104510 Кт 130405222 –

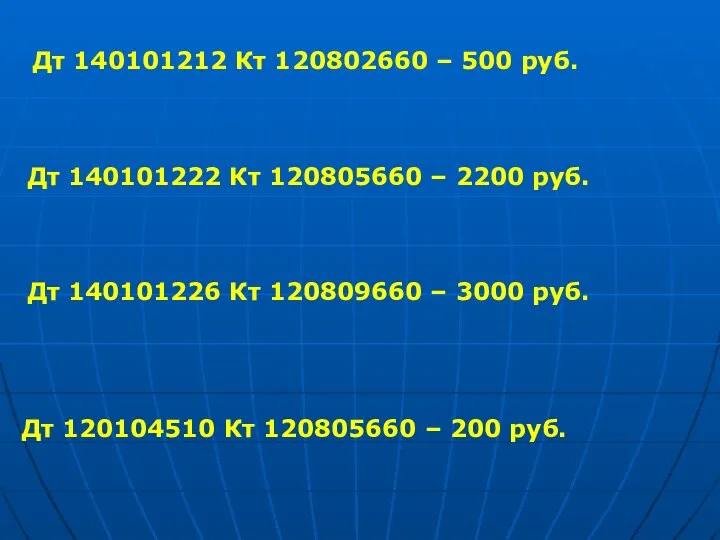

- 16. Дт 140101212 Кт 120802660 – 500 руб. Дт 140101222 Кт 120805660 – 2200 руб. Дт 140101226

- 17. Верно ли данное высказывание

- 18. Для учёта расчётов с подотчётными лицами используется счёт 0 208 00 000 ?

- 19. К счёту 0 208 00 00 используются коды бюджетной классификации 340 (+), 440 (-) ?

- 20. Учётным регистром бюджетного учёта по расчётам с подотчётными лицами является «Журнал по прочим операциям» ?

- 21. Выдача средств под отчёт на командировочные расходы оформляется одной бухгалтерской записью?

- 22. Подотчётное лицо должно отчитаться за израсходованные суммы не позднее 10 дней по истечении срока на который

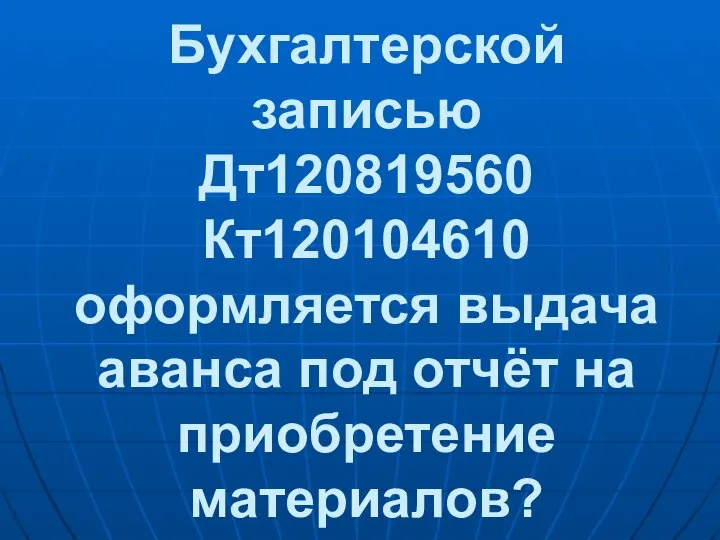

- 23. Бухгалтерской записью Дт120819560 Кт120104610 оформляется выдача аванса под отчёт на приобретение материалов?

- 25. Скачать презентацию

ПОДОТЧЁТНЫЕ ЛИЦА - это

работники организации, получившие авансом наличные деньги на предстоящие

ПОДОТЧЁТНЫЕ ЛИЦА - это

работники организации, получившие авансом наличные деньги на предстоящие

ТРЕБОВАНИЯ К ОРГАНИЗАЦИЯМ ПО ВЕДЕНИЮ УЧЁТА РАСЧЁТОВ С ПОДОТЧЁТНЫМИ ЛИЦАМИ:

список лиц,

ТРЕБОВАНИЯ К ОРГАНИЗАЦИЯМ ПО ВЕДЕНИЮ УЧЁТА РАСЧЁТОВ С ПОДОТЧЁТНЫМИ ЛИЦАМИ:

список лиц,

НАЛИЧНЫЕ АВАНСОМ ПОД ОТЧЁТ МОГУТ ВЫДАВАТЬСЯ НА:

Хозяйственные расходы;

Командировочные расходы;

Представительские расходы.

НАЛИЧНЫЕ АВАНСОМ ПОД ОТЧЁТ МОГУТ ВЫДАВАТЬСЯ НА:

Хозяйственные расходы;

Командировочные расходы;

Представительские расходы.

Средства под отчёт на хозяйственные расходы могут выдаваться :

На приобретение в

Средства под отчёт на хозяйственные расходы могут выдаваться :

На приобретение в

К представительским расходам можно отнести:

Затраты связанные с проведением официального приёма, а

К представительским расходам можно отнести:

Затраты связанные с проведением официального приёма, а

Служебной командировкой признаётся поездка работника при наличии следующих признаков:

распоряжения работодателя;

определённой продолжительности;

с

Служебной командировкой признаётся поездка работника при наличии следующих признаков:

распоряжения работодателя;

определённой продолжительности;

с

При направлении работника в служебную командировку работодатель обязан возместить ему:

расходы на

При направлении работника в служебную командировку работодатель обязан возместить ему:

расходы на

Направление работника в командировку оформляют первичными документами :

Служебное задание (форма №Т-10а)

Приказ

Направление работника в командировку оформляют первичными документами :

Служебное задание (форма №Т-10а)

Приказ

Отличия учёта в бюджетных учреждениях от коммерческих организаций

авансы выдаются на

Отличия учёта в бюджетных учреждениях от коммерческих организаций

авансы выдаются на

Счёт 0 208 00 000

«Расчёты с подотчётными лицами»

0 – код вида

Счёт 0 208 00 000

«Расчёты с подотчётными лицами»

0 – код вида

Для учёта командировочных расходов к счёту 0 208 00 000 используются

Для учёта командировочных расходов к счёту 0 208 00 000 используются

ПРИМЕР:

1. Снято по чеку с лицевого счёта на:

- строительные материалы:

Дт

ПРИМЕР:

1. Снято по чеку с лицевого счёта на:

- строительные материалы:

Дт

Практическое задание

Снято по чеку на командировочные расходы за счёт бюджетных средств:

Практическое задание

Снято по чеку на командировочные расходы за счёт бюджетных средств:

Правильное решение практической задачи:

Дт 120104510 Кт 130405212 – 500 руб.

Дт 120104510

Правильное решение практической задачи:

Дт 120104510 Кт 130405212 – 500 руб.

Дт 120104510

Дт 140101212 Кт 120802660 – 500 руб.

Дт 140101222 Кт 120805660 –

Дт 140101212 Кт 120802660 – 500 руб.

Дт 140101222 Кт 120805660 –

Верно ли данное высказывание

Верно ли данное высказывание

Для учёта расчётов с подотчётными лицами используется

счёт 0 208 00

Для учёта расчётов с подотчётными лицами используется счёт 0 208 00

К счёту 0 208 00 00 используются коды бюджетной классификации

340 (+),

К счёту 0 208 00 00 используются коды бюджетной классификации 340 (+),

Учётным регистром бюджетного учёта по расчётам с подотчётными лицами является «Журнал

Учётным регистром бюджетного учёта по расчётам с подотчётными лицами является «Журнал

Выдача средств под отчёт на командировочные расходы оформляется одной бухгалтерской записью?

Выдача средств под отчёт на командировочные расходы оформляется одной бухгалтерской записью?

Подотчётное лицо должно отчитаться за израсходованные суммы не позднее 10 дней

Подотчётное лицо должно отчитаться за израсходованные суммы не позднее 10 дней

Бухгалтерской записью

Дт120819560 Кт120104610 оформляется выдача аванса под отчёт на приобретение

Бухгалтерской записью Дт120819560 Кт120104610 оформляется выдача аванса под отчёт на приобретение

Биткоин – криптовалюта современности

Биткоин – криптовалюта современности Оценка результативности труда работников на предприятии на примере ООО ХПП СОФРИНО РПЦ

Оценка результативности труда работников на предприятии на примере ООО ХПП СОФРИНО РПЦ Налог на прибыль организаций

Налог на прибыль организаций Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми

Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми Рынки факторов производства

Рынки факторов производства Бизнес. Москва

Бизнес. Москва Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Анализ налоговых платежей и налогов, используемых в предприятии на примере ООО Марс

Анализ налоговых платежей и налогов, используемых в предприятии на примере ООО Марс Методы прогнозирования банкротства предприятий

Методы прогнозирования банкротства предприятий Информационные системы и технологии финансового планирования. Тема 3

Информационные системы и технологии финансового планирования. Тема 3 Обучение

Обучение Учет процесса производства

Учет процесса производства Пенсии по государственному пенсионному обеспечению

Пенсии по государственному пенсионному обеспечению Оценщик недвижимого имущества

Оценщик недвижимого имущества Совершенствование механизма взимания НДС

Совершенствование механизма взимания НДС Налоги, которые мы платим

Налоги, которые мы платим Понятие кредитоспособности

Понятие кредитоспособности Основные принципы кредита

Основные принципы кредита Программы ипотечного кредитования

Программы ипотечного кредитования Сущность, принципы и назначение хозяйственного учета

Сущность, принципы и назначение хозяйственного учета Учет и анализ расчётов с персоналом по оплате труда в организации на примере ООО Новое обозрение

Учет и анализ расчётов с персоналом по оплате труда в организации на примере ООО Новое обозрение 1ФСБУ 25.2018

1ФСБУ 25.2018 Деньги и денежная политика

Деньги и денежная политика Нормативно-правовое обеспечение внедрения модели ПФДО

Нормативно-правовое обеспечение внедрения модели ПФДО Социально-экономическая сущность страхования и его роль в рыночной экономике

Социально-экономическая сущность страхования и его роль в рыночной экономике Оценка кредитоспособности заёмщика

Оценка кредитоспособности заёмщика Правовые основы денежного обращения и расчетов

Правовые основы денежного обращения и расчетов Комплексное предложение АО Россельхозбанк

Комплексное предложение АО Россельхозбанк