- Теоретические основы налогообложения. Понятие налога и его функции

Содержание

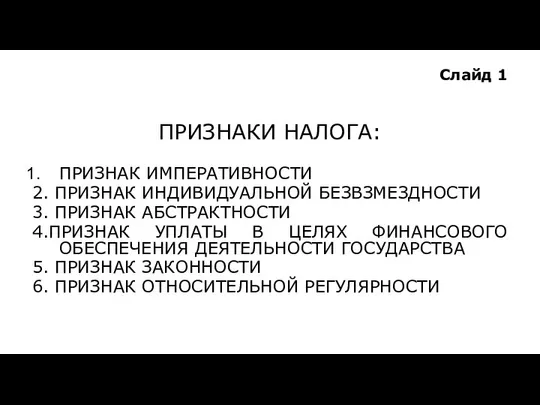

- 2. Слайд 1 ПРИЗНАКИ НАЛОГА: ПРИЗНАК ИМПЕРАТИВНОСТИ 2. ПРИЗНАК ИНДИВИДУАЛЬНОЙ БЕЗВЗМЕЗДНОСТИ 3. ПРИЗНАК АБСТРАКТНОСТИ 4.ПРИЗНАК УПЛАТЫ В

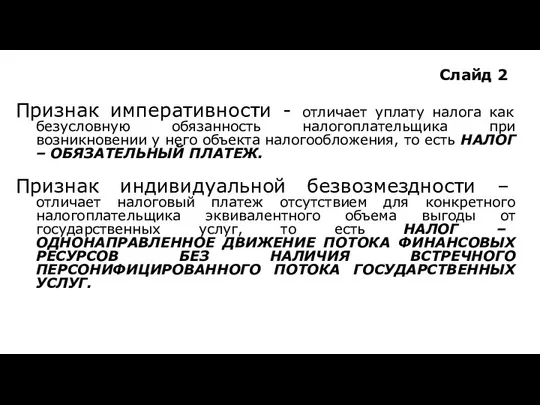

- 3. Слайд 2 Признак императивности - отличает уплату налога как безусловную обязанность налогоплательщика при возникновении у него

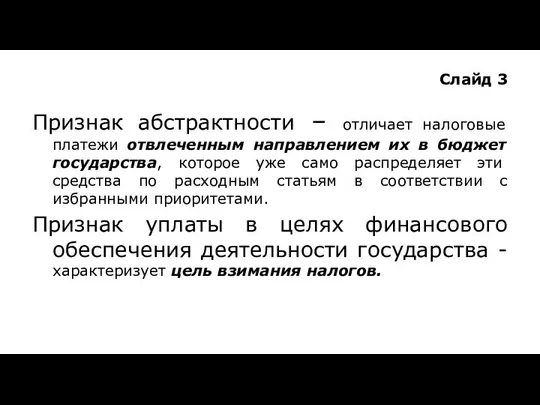

- 4. Слайд 3 Признак абстрактности – отличает налоговые платежи отвлеченным направлением их в бюджет государства, которое уже

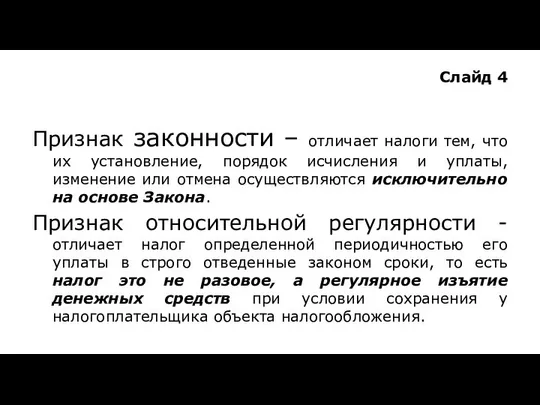

- 5. Слайд 4 Признак законности – отличает налоги тем, что их установление, порядок исчисления и уплаты, изменение

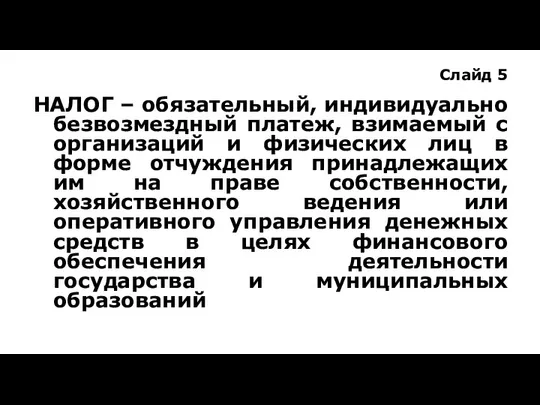

- 6. Слайд 5 НАЛОГ – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме

- 7. Слайд 6 ФУНКЦИИ НАЛОГОВ Фискальная Регулирующая Контрольная Стимулирующая Дестимулирующая Воспроизводственная

- 9. Скачать презентацию

Слайд 1

ПРИЗНАКИ НАЛОГА:

ПРИЗНАК ИМПЕРАТИВНОСТИ

2. ПРИЗНАК ИНДИВИДУАЛЬНОЙ БЕЗВЗМЕЗДНОСТИ

3. ПРИЗНАК АБСТРАКТНОСТИ

4.ПРИЗНАК УПЛАТЫ В

Слайд 1

ПРИЗНАКИ НАЛОГА:

ПРИЗНАК ИМПЕРАТИВНОСТИ

2. ПРИЗНАК ИНДИВИДУАЛЬНОЙ БЕЗВЗМЕЗДНОСТИ

3. ПРИЗНАК АБСТРАКТНОСТИ

4.ПРИЗНАК УПЛАТЫ В

Слайд 2

Признак императивности - отличает уплату налога как безусловную обязанность налогоплательщика

Слайд 2

Признак императивности - отличает уплату налога как безусловную обязанность налогоплательщика

Слайд 3

Признак абстрактности – отличает налоговые платежи отвлеченным направлением их в

Слайд 3

Признак абстрактности – отличает налоговые платежи отвлеченным направлением их в

Слайд 4

Признак законности – отличает налоги тем, что их установление, порядок

Слайд 4

Признак законности – отличает налоги тем, что их установление, порядок

Слайд 5

НАЛОГ – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Слайд 5

НАЛОГ – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Слайд 6

ФУНКЦИИ НАЛОГОВ

Фискальная

Регулирующая

Контрольная

Стимулирующая

Дестимулирующая

Воспроизводственная

Слайд 6

ФУНКЦИИ НАЛОГОВ

Фискальная

Регулирующая

Контрольная

Стимулирующая

Дестимулирующая

Воспроизводственная

Инвентаризация. Порядок пересчёта имущества

Инвентаризация. Порядок пересчёта имущества Методика расчета и уплаты налогов

Методика расчета и уплаты налогов Права и обязанности налогоплательщиков. Классификация налогов по разным признакам (урок - 2)

Права и обязанности налогоплательщиков. Классификация налогов по разным признакам (урок - 2) Глобальные институты регулирования финансово-кредитных отношений

Глобальные институты регулирования финансово-кредитных отношений Виды денег и их свойства

Виды денег и их свойства Деятельность Департамента финансов Ивановской области за 2018 год

Деятельность Департамента финансов Ивановской области за 2018 год Мультивалютный робот-советник Kyber Sova. Инструмент торговли на рынке FOREX

Мультивалютный робот-советник Kyber Sova. Инструмент торговли на рынке FOREX Безналичные расчеты

Безналичные расчеты Инициативное бюджетирование в Республике Башкортостан

Инициативное бюджетирование в Республике Башкортостан Оргнаизация бухгалтерского учета спецодежды на примере Санкт-Петербург - Финляндской дистанции пути (ПЧ-14)

Оргнаизация бухгалтерского учета спецодежды на примере Санкт-Петербург - Финляндской дистанции пути (ПЧ-14) Оборотный капитал как стоимостная категория

Оборотный капитал как стоимостная категория Онлайн-платформа финансирования автомобилей (с пробегом и новые ) для автодилеров

Онлайн-платформа финансирования автомобилей (с пробегом и новые ) для автодилеров Система грантовой поддержки. Рекомендации по оформлению проекта

Система грантовой поддержки. Рекомендации по оформлению проекта Автоцивілка від СК Арсенал страхування

Автоцивілка від СК Арсенал страхування Криптовалюта. История криптовалюты

Криптовалюта. История криптовалюты Сельскохозяйственная деятельность. Биологические активы

Сельскохозяйственная деятельность. Биологические активы Финансовые отчеты. Приложение 1 - консолидация

Финансовые отчеты. Приложение 1 - консолидация Основные карточные продукты Банка ВТБ 24

Основные карточные продукты Банка ВТБ 24 Транспортный налог

Транспортный налог Организация налогового администрирования

Организация налогового администрирования Формирование и использование прибыли на предприятии и пути ее повышения. ООО Зеленые пальцы

Формирование и использование прибыли на предприятии и пути ее повышения. ООО Зеленые пальцы Как за 3 месяца в компании Батэль выйти на доход 50 000 рублей. Пошаговые действия с реальными расчетами

Как за 3 месяца в компании Батэль выйти на доход 50 000 рублей. Пошаговые действия с реальными расчетами Государственная социальная стипендия. Теория и практика

Государственная социальная стипендия. Теория и практика Анализ себестоимости, прибыли и рентабельности продукции, работ услуг

Анализ себестоимости, прибыли и рентабельности продукции, работ услуг Ответственность банков за нарушение обязанностей, предусмотренных налоговым законодательством. Тема 20

Ответственность банков за нарушение обязанностей, предусмотренных налоговым законодательством. Тема 20 Страховая компания ERV по страхованию

Страховая компания ERV по страхованию Учет нефинансовых активов

Учет нефинансовых активов Издержки и прибыль фирмы

Издержки и прибыль фирмы