- Методика расчета и уплаты налогов

Содержание

- 2. Налог на добычу полезных ископаемых (НДПИ)

- 3. До 1 января 2002 г. налога на добычу полезных ископаемых не было, вместо него организации, которые

- 5. Налогоплательщики (ст. 334): организации; и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством РФ Объекты

- 6. Полезные ископаемые подразделяются на (п.2. ст. 337): твердые; жидкие; газообразные. Налоговая база (ст 338), определяется налогоплательщиком:

- 7. Налоговый период – месяц (ст. 341) Налоговые ставки (ст. 342): Твердые –(например, 237 рублей /1000 м3

- 8. Пример 1. Предприятие разрабатывает месторождение горнорудного неметаллического сырья (слюды-флогопита) на двух лицензионных участках. За I квартал

- 9. 2) Косвенный - основан на расчетах с использованием данных о содержании добытого полезного ископаемого в извлекаемом

- 10. Пример 2. За I квартал 2011 г. Предприятие добыло 250 т многокомпонентной, комплексной руды. По данным

- 11. Однако прочие металлы предприятие извлекать из руды не стало и продало оставшиеся 180 т руды. Соответственно

- 12. Налогоплательщики, осуществившие за счет собственных средств поиск и разведку разрабатываемых ими месторождений полезных ископаемых или полностью

- 13. При добыче нефти налогообложение производится по налоговой ставке 446 руб. за 1 тонну добытой нефти, при

- 14. Среднее значение курса определяется налогоплательщиком самостоятельно как среднеарифметическое значение курса, устанавливаемого Центральным банком РФ за все

- 15. Например, за налоговый период средний уровень цен на нефть сорта «Юралс» составил 90 долл. США за

- 16. 2) Кв – коэффициент выработанности Коэффициент характеризует степень выработанности запасов конкретного участка недр и также определяется

- 17. N — сумма накопленной добычи нефти на конкретном участке недр (включая потери при добыче) по данным

- 18. В случае, если степень выработанности запасов (Свз) конкретного участка недр: превышает 1, Кв принимается равным 0,3.

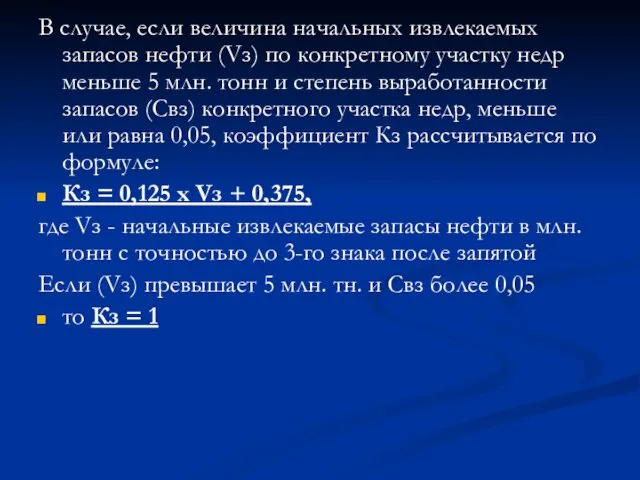

- 19. В случае, если величина начальных извлекаемых запасов нефти (Vз) по конкретному участку недр меньше 5 млн.

- 20. Степень выработанности запасов конкретного участка недр (Свз) – с 1 января 2012 г. рассчитывается, как: N

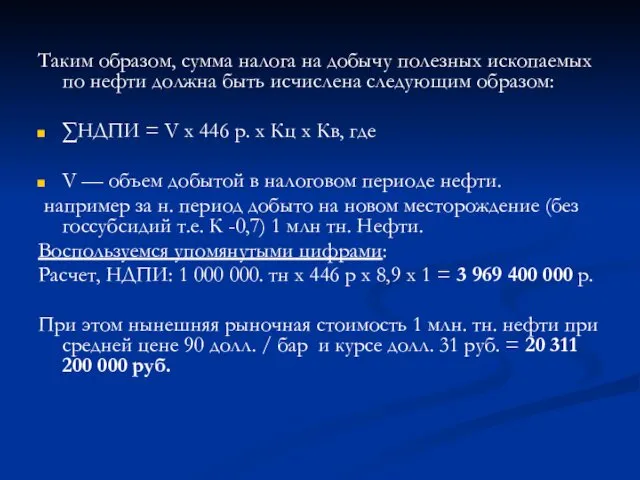

- 21. Таким образом, сумма налога на добычу полезных ископаемых по нефти должна быть исчислена следующим образом: ∑НДПИ

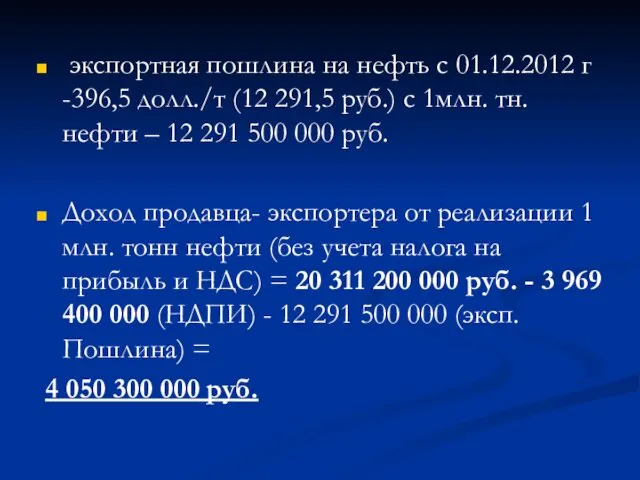

- 22. экспортная пошлина на нефть с 01.12.2012 г -396,5 долл./т (12 291,5 руб.) с 1млн. тн. нефти

- 23. Налогоплательщик имеет право на налоговые вычеты в соответствии со ст. 343.1 и 343.2

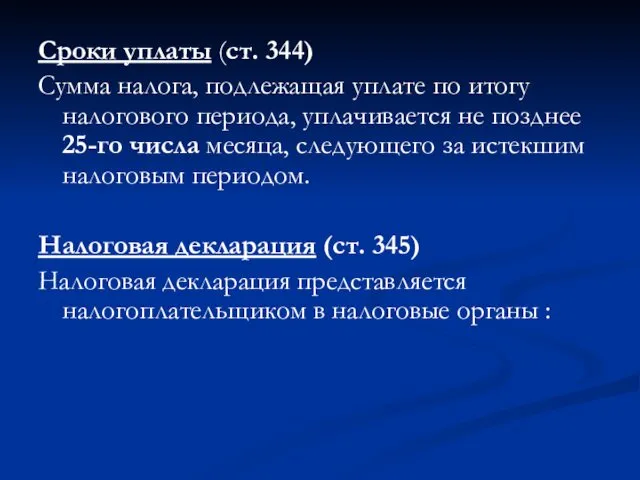

- 24. Сроки уплаты (ст. 344) Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го

- 26. Скачать презентацию

Налог на добычу полезных ископаемых

(НДПИ)

Налог на добычу полезных ископаемых

(НДПИ)

До 1 января 2002 г. налога на добычу полезных ископаемых не

До 1 января 2002 г. налога на добычу полезных ископаемых не

Налогоплательщики (ст. 334):

организации;

и индивидуальные предприниматели, признаваемые пользователями недр в соответствии

Налогоплательщики (ст. 334):

организации;

и индивидуальные предприниматели, признаваемые пользователями недр в соответствии

Полезные ископаемые подразделяются на (п.2. ст. 337):

твердые;

жидкие;

газообразные.

Налоговая база (ст 338),

Полезные ископаемые подразделяются на (п.2. ст. 337):

твердые;

жидкие;

газообразные.

Налоговая база (ст 338),

Налоговый период – месяц (ст. 341)

Налоговые ставки (ст. 342):

Твердые –(например, 237

Налоговый период – месяц (ст. 341)

Налоговые ставки (ст. 342):

Твердые –(например, 237

Пример 1.

Предприятие разрабатывает месторождение горнорудного неметаллического сырья (слюды-флогопита) на двух

Пример 1.

Предприятие разрабатывает месторождение горнорудного неметаллического сырья (слюды-флогопита) на двух

2) Косвенный - основан на расчетах с использованием данных о содержании

2) Косвенный - основан на расчетах с использованием данных о содержании

Пример 2.

За I квартал 2011 г. Предприятие добыло 250 т многокомпонентной,

Пример 2.

За I квартал 2011 г. Предприятие добыло 250 т многокомпонентной,

Однако прочие металлы предприятие извлекать из руды не стало и продало

Однако прочие металлы предприятие извлекать из руды не стало и продало

Налогоплательщики, осуществившие за счет собственных средств поиск и разведку разрабатываемых ими

Налогоплательщики, осуществившие за счет собственных средств поиск и разведку разрабатываемых ими

При добыче нефти налогообложение производится по налоговой ставке 446 руб. за

При добыче нефти налогообложение производится по налоговой ставке 446 руб. за

Среднее значение курса определяется налогоплательщиком самостоятельно как среднеарифметическое значение курса, устанавливаемого

Среднее значение курса определяется налогоплательщиком самостоятельно как среднеарифметическое значение курса, устанавливаемого

Например, за налоговый период средний уровень цен на нефть сорта «Юралс»

Например, за налоговый период средний уровень цен на нефть сорта «Юралс»

2) Кв – коэффициент выработанности

Коэффициент характеризует степень выработанности запасов конкретного

2) Кв – коэффициент выработанности

Коэффициент характеризует степень выработанности запасов конкретного

N — сумма накопленной добычи нефти на конкретном участке недр (включая

N — сумма накопленной добычи нефти на конкретном участке недр (включая

В случае, если степень выработанности запасов (Свз) конкретного участка недр:

превышает

В случае, если степень выработанности запасов (Свз) конкретного участка недр:

превышает

В случае, если величина начальных извлекаемых запасов нефти (Vз) по конкретному

В случае, если величина начальных извлекаемых запасов нефти (Vз) по конкретному

Степень выработанности запасов конкретного участка недр (Свз) – с 1 января

Степень выработанности запасов конкретного участка недр (Свз) – с 1 января

Таким образом, сумма налога на добычу полезных ископаемых по нефти должна

Таким образом, сумма налога на добычу полезных ископаемых по нефти должна

экспортная пошлина на нефть с 01.12.2012 г -396,5 долл./т (12

экспортная пошлина на нефть с 01.12.2012 г -396,5 долл./т (12

Налогоплательщик имеет право на налоговые вычеты в соответствии со ст. 343.1

Налогоплательщик имеет право на налоговые вычеты в соответствии со ст. 343.1

Сроки уплаты (ст. 344)

Сумма налога, подлежащая уплате по итогу налогового периода,

Сроки уплаты (ст. 344)

Сумма налога, подлежащая уплате по итогу налогового периода,

Воздействие рынка производных финансовых инструментов на рынок первичных ценных бумаг

Воздействие рынка производных финансовых инструментов на рынок первичных ценных бумаг Расходы и доходы корпораций

Расходы и доходы корпораций Рынок коллективных инвестиций (04.04.2016-8.04.2016)

Рынок коллективных инвестиций (04.04.2016-8.04.2016) Появление и сущность налогов

Появление и сущность налогов Конкурсный отбор на предоставление грантов из бюджета Пермского края юридическим лицам

Конкурсный отбор на предоставление грантов из бюджета Пермского края юридическим лицам Система показателей финансового состояния, методы их расчета и пути улучшения в ООО Маяк Сасовского района Рязанской области

Система показателей финансового состояния, методы их расчета и пути улучшения в ООО Маяк Сасовского района Рязанской области Формы государственной поддержки инноваций в России

Формы государственной поддержки инноваций в России Как сэкономить при использовании кредита (5 урок)

Как сэкономить при использовании кредита (5 урок) Как начать управлять деньгами

Как начать управлять деньгами Эксперты VJ

Эксперты VJ Бюджет для граждан

Бюджет для граждан Актуализация методики расчета показателей капитала, левереджа и ликвидности Базель III

Актуализация методики расчета показателей капитала, левереджа и ликвидности Базель III Тема 1. Сущность финансового менеджмента. Лекция 2. Методологическая основа управления финансами компании

Тема 1. Сущность финансового менеджмента. Лекция 2. Методологическая основа управления финансами компании Анализ прибыльности

Анализ прибыльности Бухгалтерский учет и анализ формирования финансовых результатов

Бухгалтерский учет и анализ формирования финансовых результатов Издержки производства и себестоимость продукции

Издержки производства и себестоимость продукции Стимулююче тарифоутворення

Стимулююче тарифоутворення Заемные и банковские договоры

Заемные и банковские договоры Виды налогов

Виды налогов Pricing decisions. Pricing concepts. (Chapter 21)

Pricing decisions. Pricing concepts. (Chapter 21) Банковские денежные отношения

Банковские денежные отношения Документация формируемая при инвентаризации (по объектам)

Документация формируемая при инвентаризации (по объектам) Анализ негосударственных пенсионных фондов

Анализ негосударственных пенсионных фондов История развития кадрового аудита за рубежом

История развития кадрового аудита за рубежом Предмет и метод бухгалтерского (финансового) учета. Понятие о бухгалтерских регистрах

Предмет и метод бухгалтерского (финансового) учета. Понятие о бухгалтерских регистрах Рынок ценных бумаг: влияние на курс акций

Рынок ценных бумаг: влияние на курс акций Бюджет домохозяйства. Бюджет государства. Задания для выполнения

Бюджет домохозяйства. Бюджет государства. Задания для выполнения Персонифицированный учет застрахованных лиц в системе государственного социального страхования

Персонифицированный учет застрахованных лиц в системе государственного социального страхования