- Учет нефинансовых активов

Содержание

- 2. Содержание Учет нефинансовых активов Нормативные правовые акты Федеральные стандарты бухгалтерского учета для организаций государственного сектора Учетная

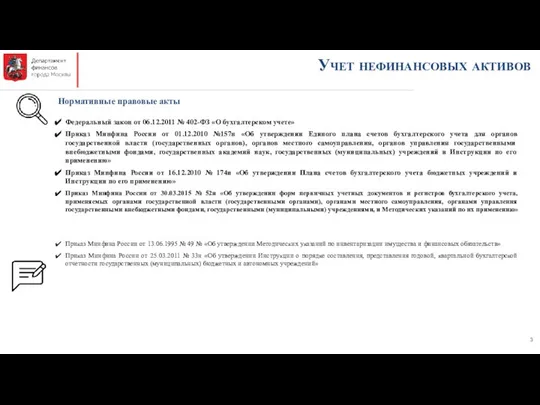

- 3. Нормативные правовые акты Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» Приказ Минфина России от

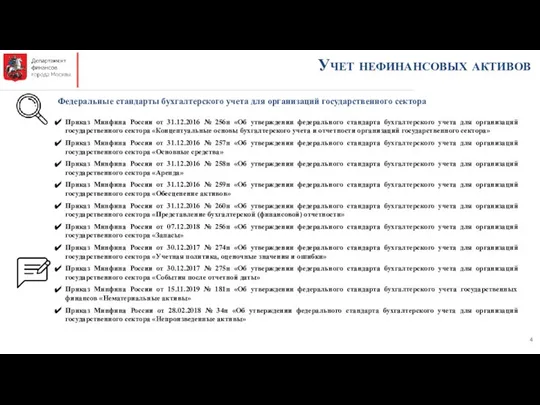

- 4. Федеральные стандарты бухгалтерского учета для организаций государственного сектора Приказ Минфина России от 31.12.2016 № 256н «Об

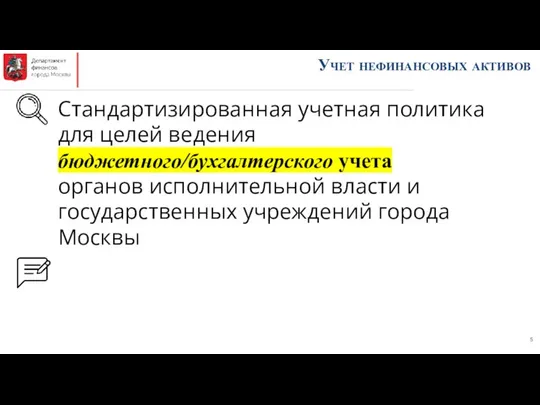

- 5. Стандартизированная учетная политика для целей ведения бюджетного/бухгалтерского учета органов исполнительной власти и государственных учреждений города Москвы

- 6. Учет нефинансовых активов СОДЕРЖАНИЕ 1. ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ 3 1.1. ОБЩИЕ ПОЛОЖЕНИЯ 3 1.2. ОРГАНИЗАЦИЯ УЧЕТА 11

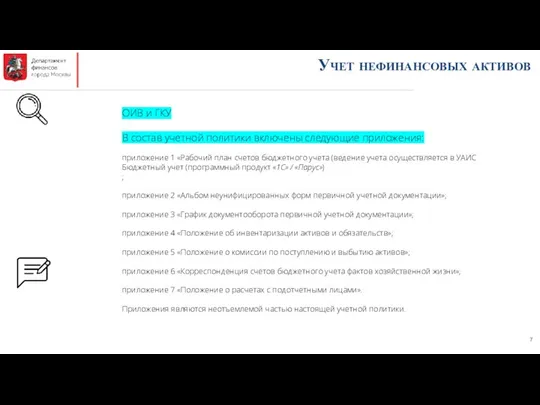

- 7. Учет нефинансовых активов ОИВ и ГКУ В состав учетной политики включены следующие приложения: приложение 1 «Рабочий

- 8. Учет нефинансовых активов ГБУ и ГАУ В состав учетной политики включены следующие приложения: приложение 1 «Рабочий

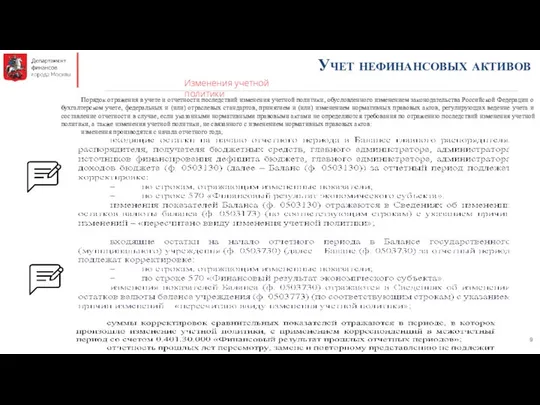

- 9. Учет нефинансовых активов Порядок отражения в учете и отчетности последствий изменения учетной политики, обусловленного изменением законодательства

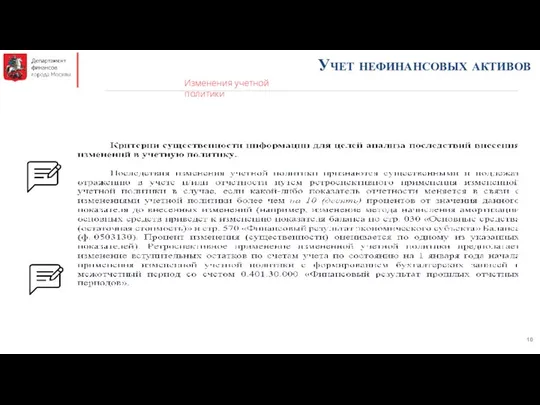

- 10. Учет нефинансовых активов Изменения учетной политики

- 11. Учет нефинансовых активов Оценочные значения

- 12. Учет нефинансовых активов Оценочные значения

- 13. Учет нефинансовых активов Исправление ошибки

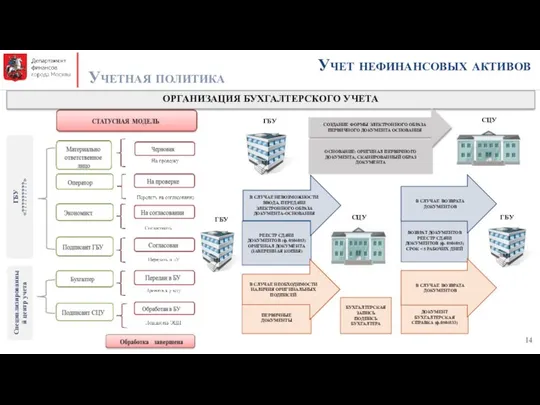

- 14. Учет нефинансовых активов Учетная политика ГБУ «?????????» Специализированный центр учета ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ГБУ СЦУ ГБУ

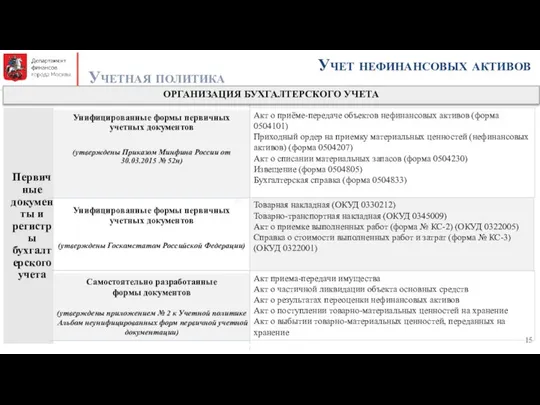

- 15. Учет нефинансовых активов Учетная политика ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА Акт о приёме-передаче объектов нефинансовых активов (форма 0504101)

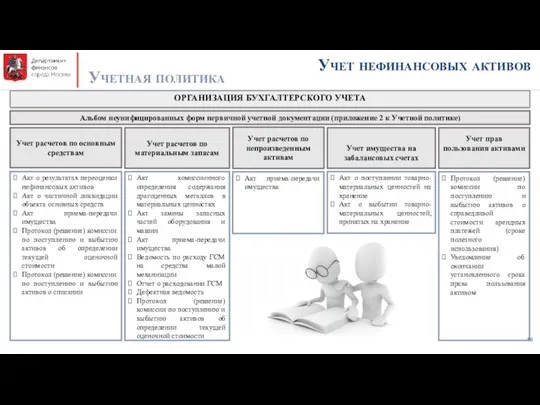

- 16. Учет нефинансовых активов Учетная политика ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА Альбом неунифицированных форм первичной учетной документации (приложение 2

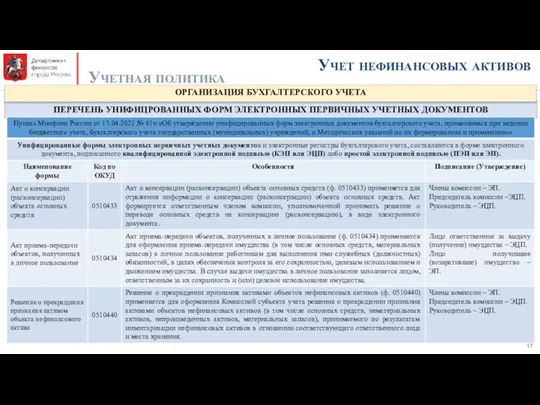

- 17. Учет нефинансовых активов Учетная политика ПЕРЕЧЕНЬ УНИФИЦРОВАННЫХ ФОРМ ЭЛЕКТРОННЫХ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

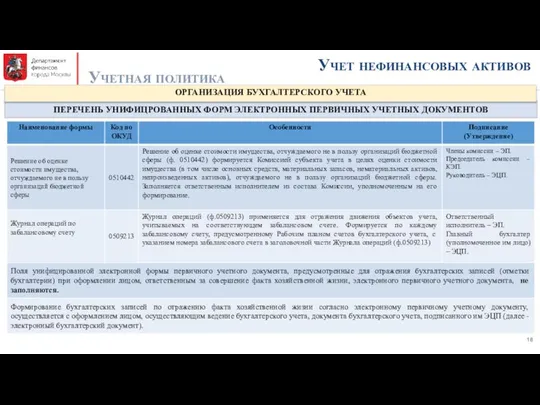

- 18. Учет нефинансовых активов Учетная политика ПЕРЕЧЕНЬ УНИФИЦРОВАННЫХ ФОРМ ЭЛЕКТРОННЫХ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

- 19. Осуществление дополнительного контроля за (п. 2.2 Приложения 5 к Учетной политике): Комиссия принимает решения по вопросам

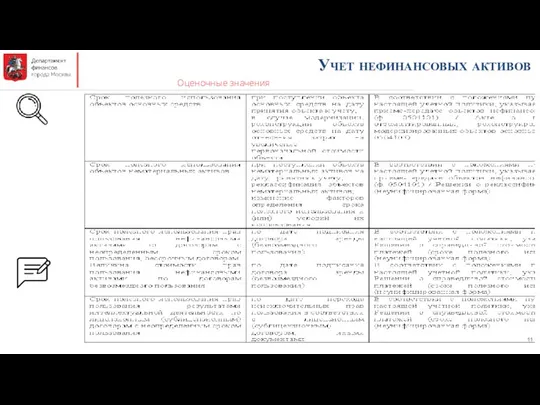

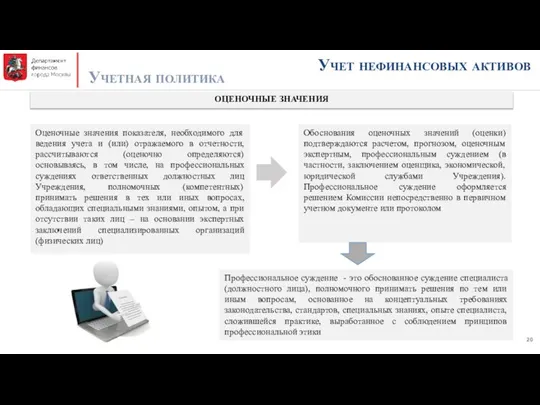

- 20. Учет нефинансовых активов Учетная политика Оценочные значения показателя, необходимого для ведения учета и (или) отражаемого в

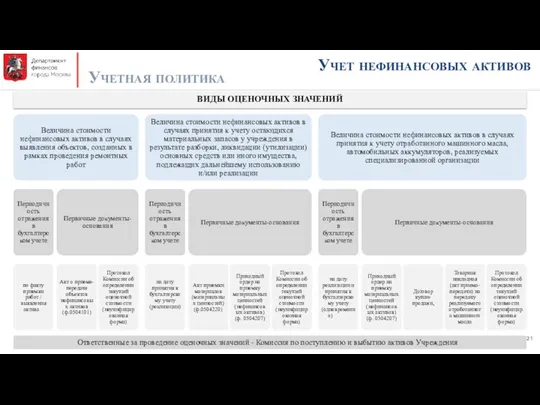

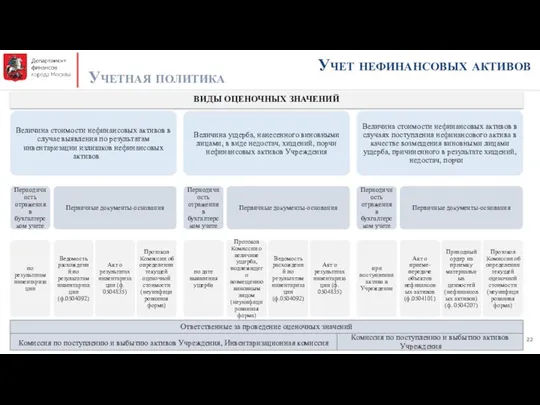

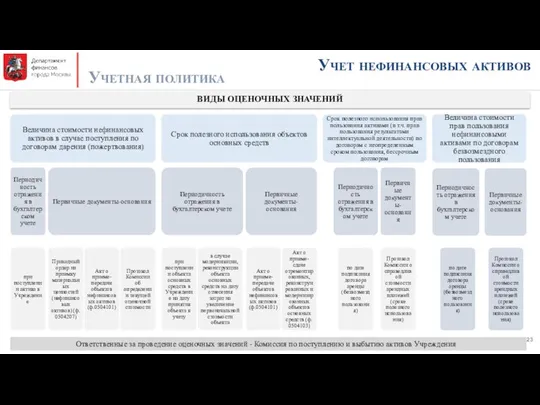

- 21. Учет нефинансовых активов Учетная политика ВИДЫ ОЦЕНОЧНЫХ ЗНАЧЕНИЙ

- 22. Учет нефинансовых активов Учетная политика ВИДЫ ОЦЕНОЧНЫХ ЗНАЧЕНИЙ Ответственные за проведение оценочных значений Комиссия по поступлению

- 23. Учет нефинансовых активов Учетная политика ВИДЫ ОЦЕНОЧНЫХ ЗНАЧЕНИЙ

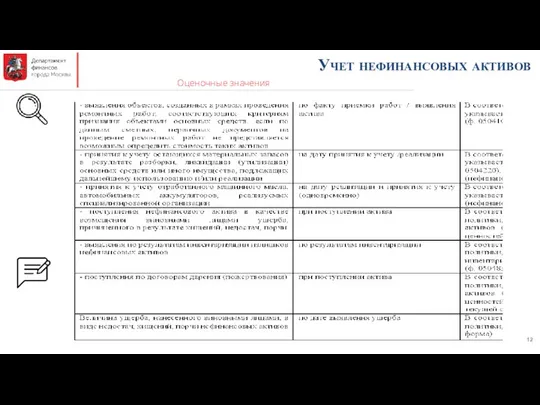

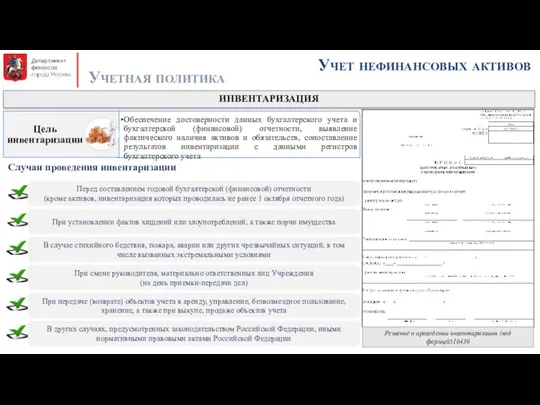

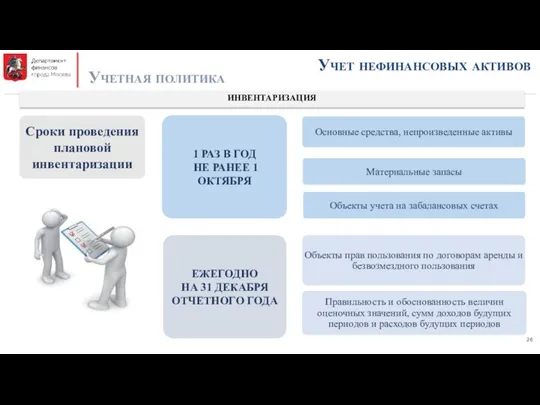

- 24. Учет нефинансовых активов Учетная политика ИНВЕНТАРИЗАЦИЯ Решение о проведении инвентаризации (код формы0510439

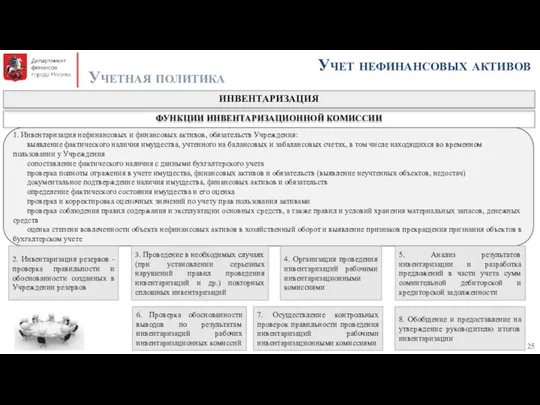

- 25. Учет нефинансовых активов Учетная политика ФУНКЦИИ ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ 1. Инвентаризация нефинансовых и финансовых активов, обязательств Учреждения:

- 26. Учет нефинансовых активов Учетная политика ИНВЕНТАРИЗАЦИЯ

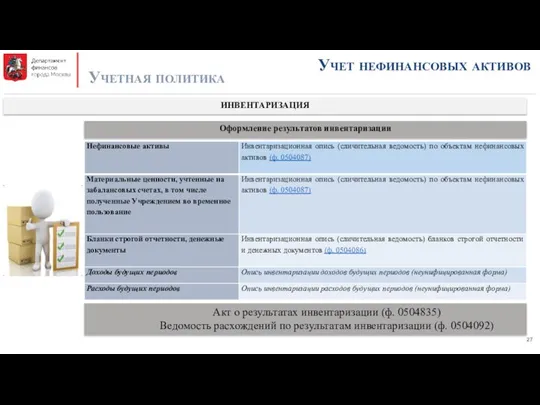

- 27. Учет нефинансовых активов Учетная политика ИНВЕНТАРИЗАЦИЯ Оформление результатов инвентаризации Акт о результатах инвентаризации (ф. 0504835) Ведомость

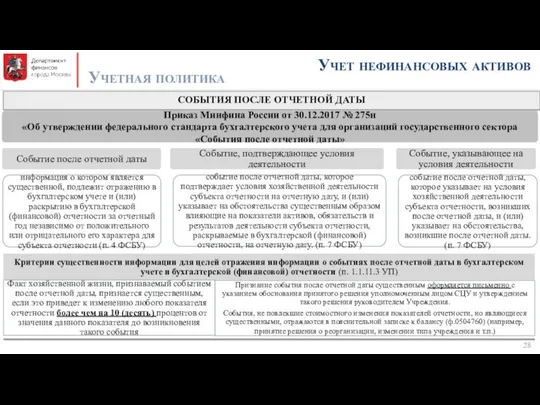

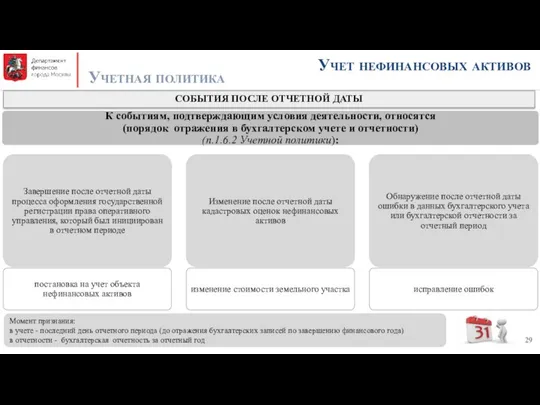

- 28. Учет нефинансовых активов Учетная политика СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

- 29. Учет нефинансовых активов Учетная политика СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ Момент признания: в учете - последний день

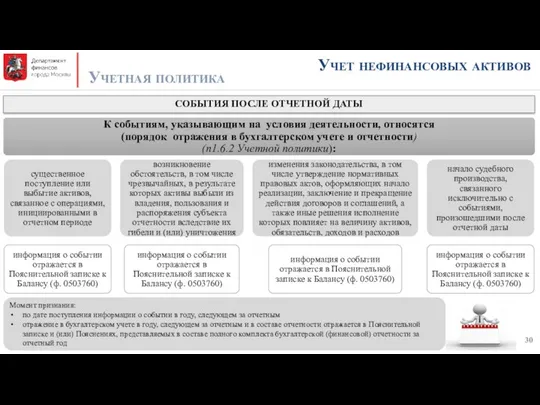

- 30. Учет нефинансовых активов Учетная политика СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ Момент признания: по дате поступления информации о

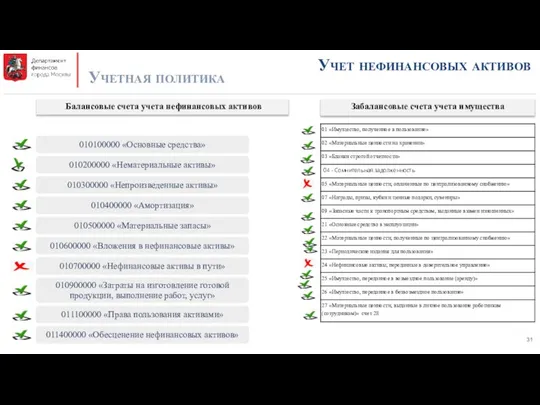

- 31. Учет нефинансовых активов Учетная политика Забалансовые счета учета имущества Балансовые счета учета нефинансовых активов

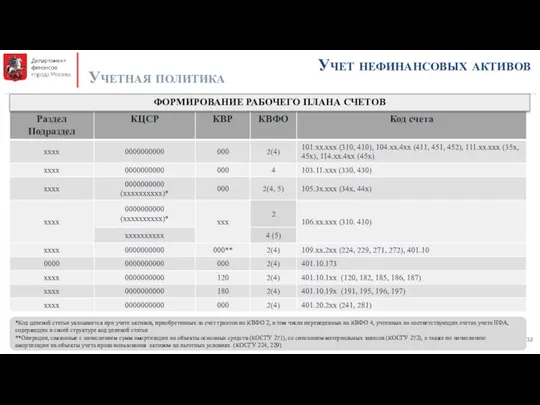

- 32. Учет нефинансовых активов Учетная политика ФОРМИРОВАНИЕ РАБОЧЕГО ПЛАНА СЧЕТОВ *Код целевой статьи указывается при учете активов,

- 33. Учет нефинансовых активов Учетная политика Изменения в Рабочий план счетов (применяются с 01.01.2021) Приказ Минфина России

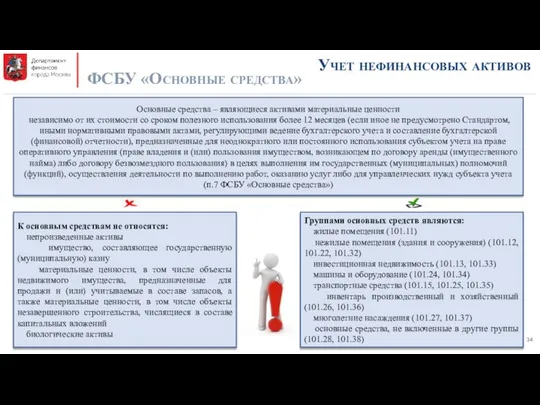

- 34. Учет нефинансовых активов ФСБУ «Основные средства» Основные средства – являющиеся активами материальные ценности независимо от их

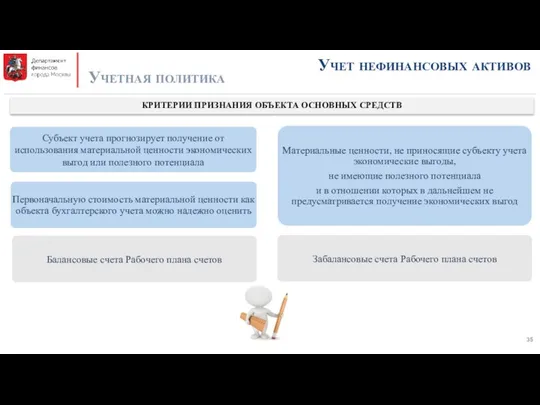

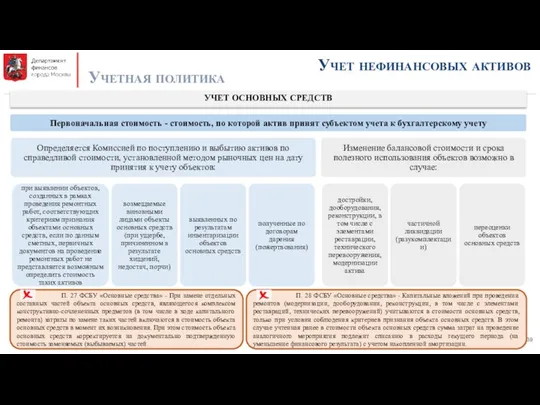

- 35. Учет нефинансовых активов Учетная политика КРИТЕРИИ ПРИЗНАНИЯ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

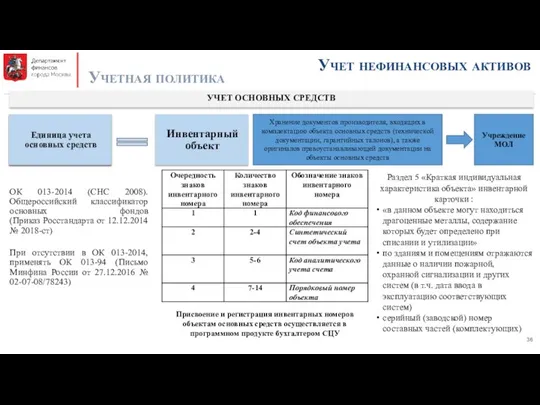

- 36. Учет нефинансовых активов Учетная политика УЧЕТ ОСНОВНЫХ СРЕДСТВ ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов

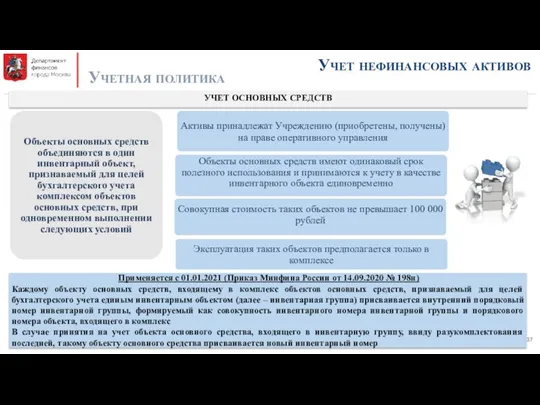

- 37. Учет нефинансовых активов Учетная политика УЧЕТ ОСНОВНЫХ СРЕДСТВ Применяется с 01.01.2021 (Приказ Минфина России от 14.09.2020

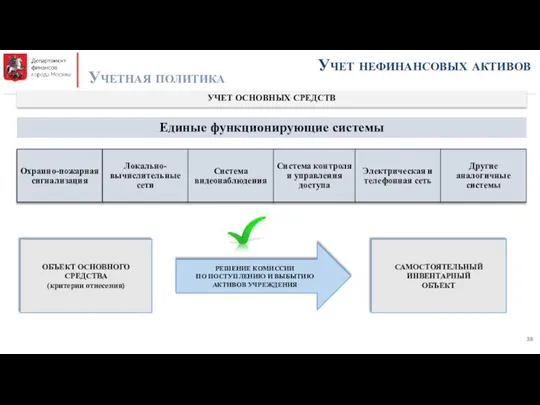

- 38. Учет нефинансовых активов Учетная политика УЧЕТ ОСНОВНЫХ СРЕДСТВ ОБЪЕКТ ОСНОВНОГО СРЕДСТВА (критерии отнесения) САМОСТОЯТЕЛЬНЫЙ ИНВЕНТАРНЫЙ ОБЪЕКТ

- 39. Учет нефинансовых активов Учетная политика П. 27 ФСБУ «Основные средства» - При замене отдельных составных частей

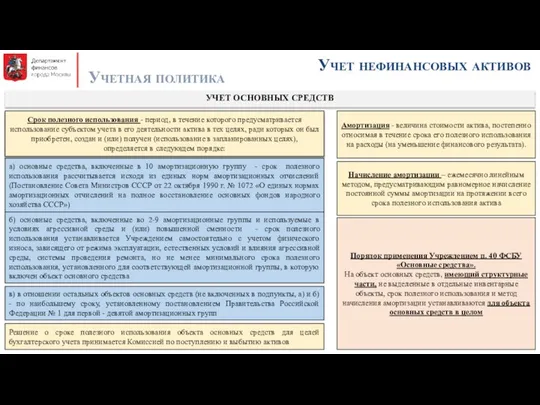

- 40. Учет нефинансовых активов Учетная политика Амортизация - величина стоимости актива, постепенно относимая в течение срока его

- 41. Учет нефинансовых активов Учетная политика

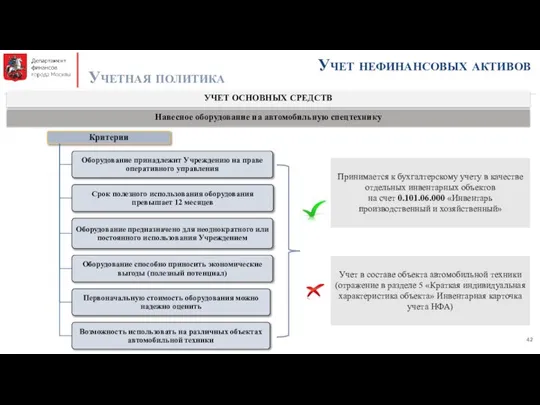

- 42. Учет нефинансовых активов Учетная политика УЧЕТ ОСНОВНЫХ СРЕДСТВ Навесное оборудование на автомобильную спецтехнику Принимается к бухгалтерскому

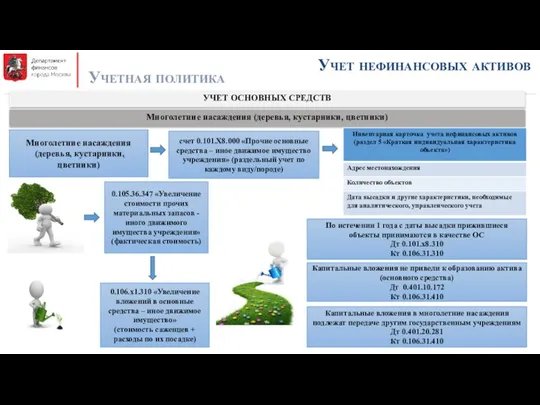

- 43. Учет нефинансовых активов Учетная политика УЧЕТ ОСНОВНЫХ СРЕДСТВ Многолетние насаждения (деревья, кустарники, цветники) Многолетние насаждения (деревья,

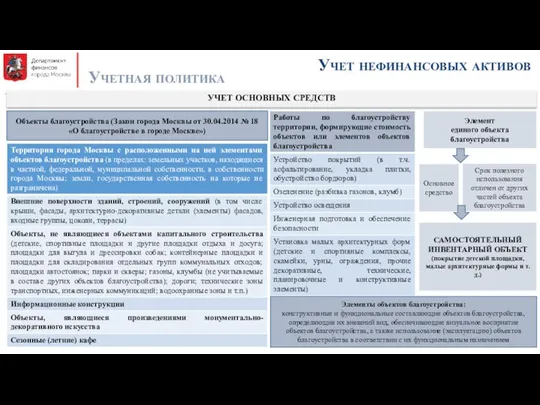

- 44. Учет нефинансовых активов Учетная политика УЧЕТ ОСНОВНЫХ СРЕДСТВ Объекты благоустройства (Закон города Москвы от 30.04.2014 №

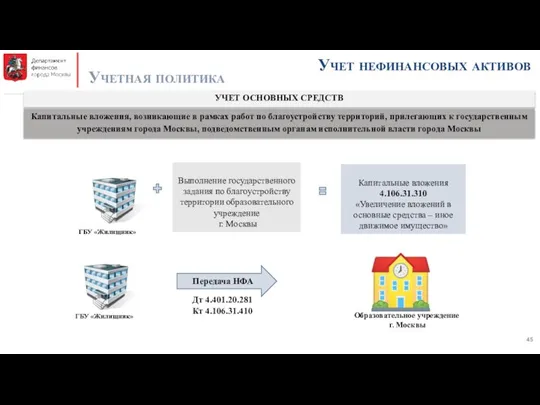

- 45. Учет нефинансовых активов Учетная политика УЧЕТ ОСНОВНЫХ СРЕДСТВ Капитальные вложения, возникающие в рамках работ по благоустройству

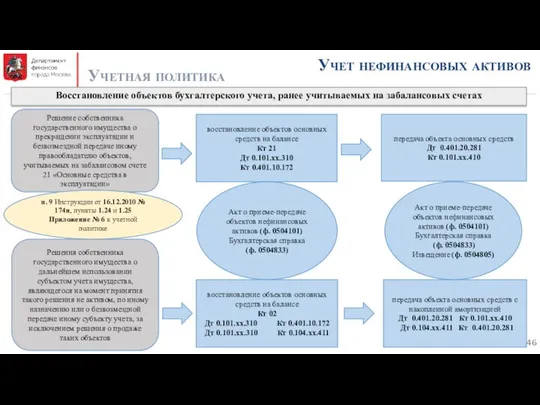

- 46. Учет нефинансовых активов Учетная политика Восстановление объектов бухгалтерского учета, ранее учитываемых на забалансовых счетах Решения собственника

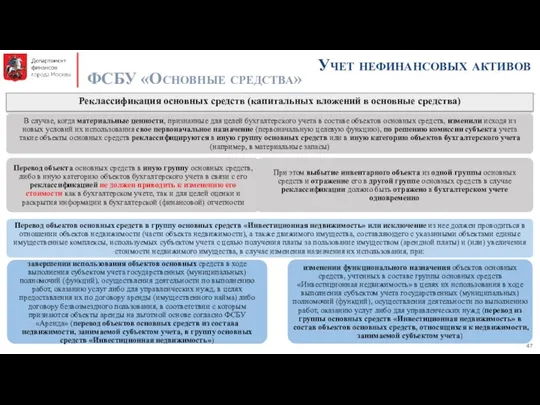

- 47. Учет нефинансовых активов Реклассификация основных средств (капитальных вложений в основные средства) ФСБУ «Основные средства»

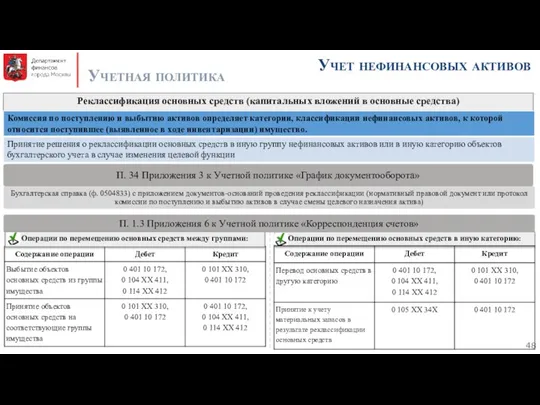

- 48. Учет нефинансовых активов Учетная политика Операции по перемещению основных средств в иную категорию: Реклассификация основных средств

- 49. Учет нефинансовых активов Учетная политика Объекты основных средств, которые решением Комиссии по поступлению и выбытию активов,

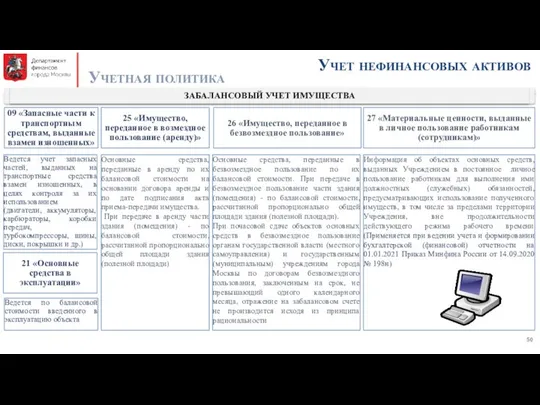

- 50. Учет нефинансовых активов Учетная политика 25 «Имущество, переданное в возмездное пользование (аренду)» 27 «Материальные ценности, выданные

- 51. Учет нефинансовых активов Учетная политика УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 0.102.00.000 «Нематериальные активы» Неисключительные права пользования результатами интеллектуальной

- 52. Учет нефинансовых активов НЕИСКЛЮЧИТЕЛЬНЫЕ ПРАВА ПОЛЬЗОВАНИЯ Первое применение федерального стандарта бухгалтерского учета государственных финансов «Нематериальные активы»

- 53. Учет нефинансовых активов Учетная политика УЧЕТ НЕПРОИЗВЕДЕННЫХ АКТИВОВ Начисление амортизации ЕДИНИЦА УЧЕТА НЕПРОИЗВЕДЕННЫХ АКТИВОВ Переоценка кадастровой

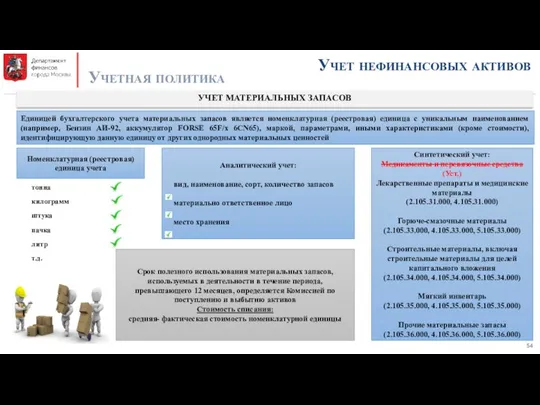

- 54. Учет нефинансовых активов Учетная политика УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ Аналитический учет: вид, наименование, сорт, количество запасов материально

- 55. Учет нефинансовых активов Учетная политика УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

- 56. Учет нефинансовых активов Учетная политика УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

- 57. Учет нефинансовых активов Учетная политика УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ Запасные части к транспортным средствам

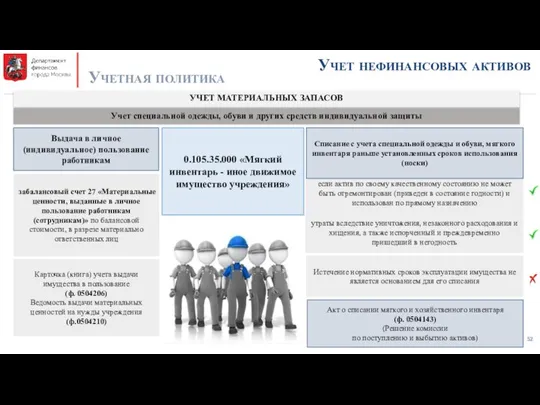

- 58. Учет нефинансовых активов Учетная политика УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ Выдача в личное (индивидуальное) пользование работникам Карточка (книга)

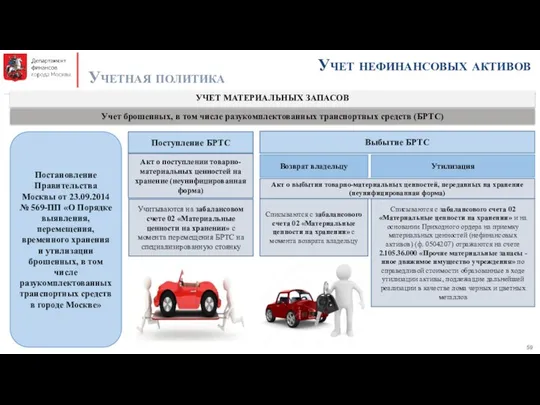

- 59. Учет нефинансовых активов Учетная политика УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ Учет брошенных, в том числе разукомплектованных транспортных средств

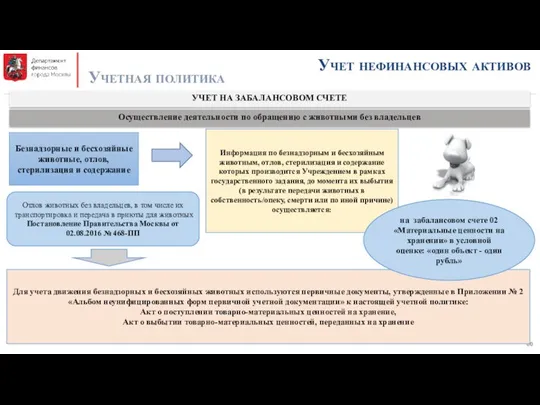

- 60. Учет нефинансовых активов Учетная политика УЧЕТ НА ЗАБАЛАНСОВОМ СЧЕТЕ Осуществление деятельности по обращению с животными без

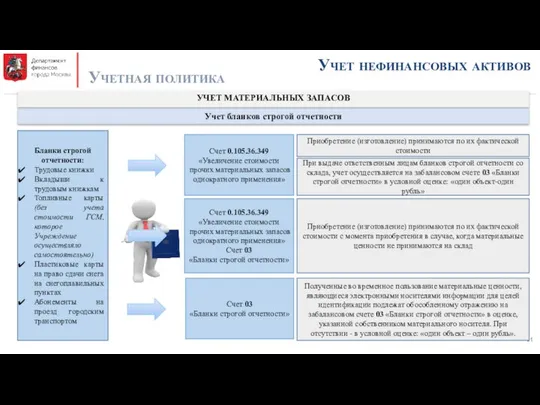

- 61. Учет нефинансовых активов Учетная политика УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ Учет бланков строгой отчетности Приобретение (изготовление) принимаются по

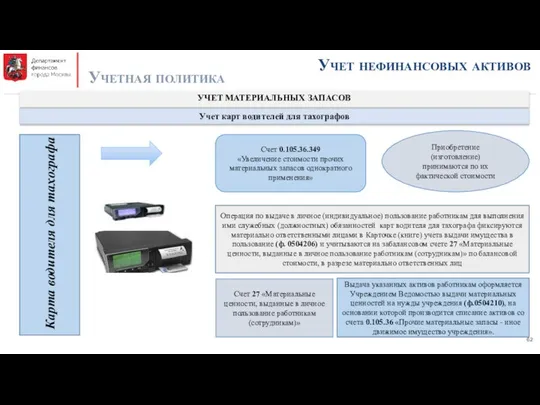

- 62. Учет нефинансовых активов Учетная политика УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ Учет карт водителей для тахографов Карта водителя для

- 63. Учет нефинансовых активов Учетная политика УЧЕТ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ Учет возвращенных (сданных) работниками (сотрудниками) материальных ценностей, ранее

- 64. Учет нефинансовых активов Учетная политика Реклассификация материальных запасов Выбытие материальных запасов из одной группы активов и

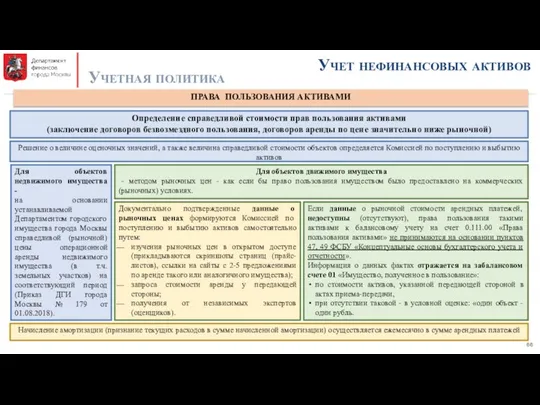

- 65. Учет нефинансовых активов Учетная политика ПРАВА ПОЛЬЗОВАНИЯ АКТИВАМИ Объекты операционной аренды (ФСБУ «Аренда»): право пользования объектами

- 66. Учет нефинансовых активов Учетная политика ПРАВА ПОЛЬЗОВАНИЯ АКТИВАМИ Определение справедливой стоимости прав пользования активами (заключение договоров

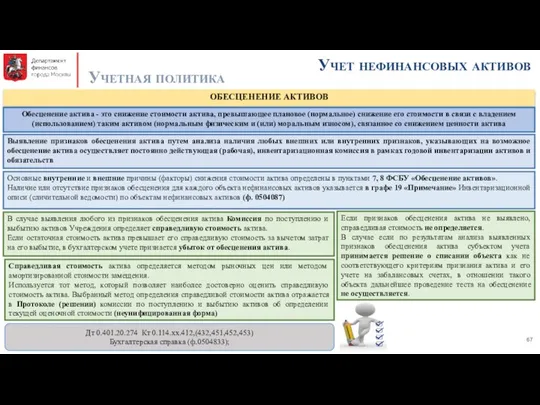

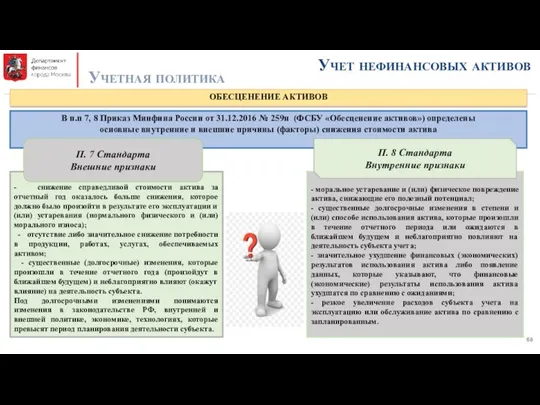

- 67. Учет нефинансовых активов Учетная политика ОБЕСЦЕНЕНИЕ АКТИВОВ Выявление признаков обесценения актива путем анализа наличия любых внешних

- 68. Учет нефинансовых активов Учетная политика ОБЕСЦЕНЕНИЕ АКТИВОВ В п.п 7, 8 Приказ Минфина России от 31.12.2016

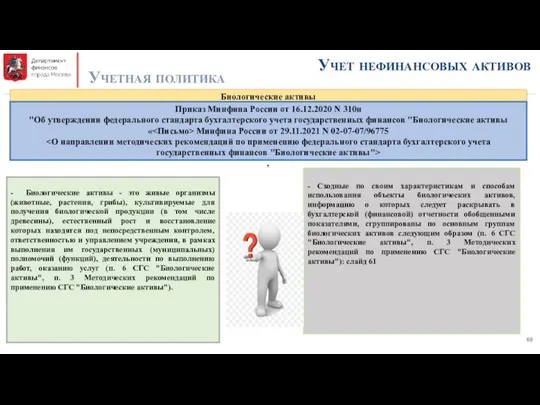

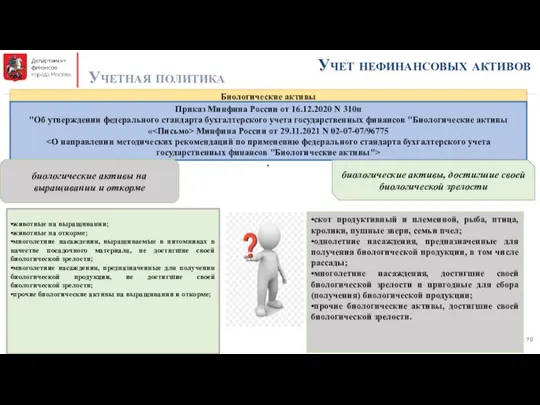

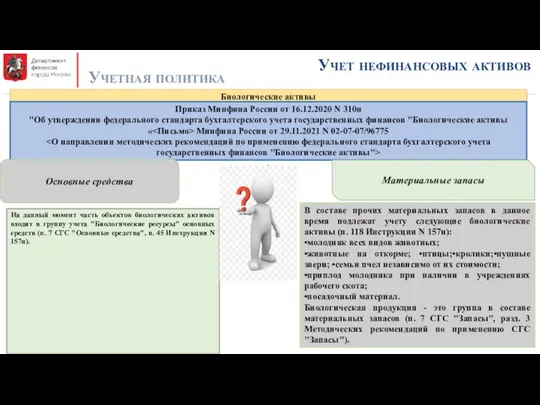

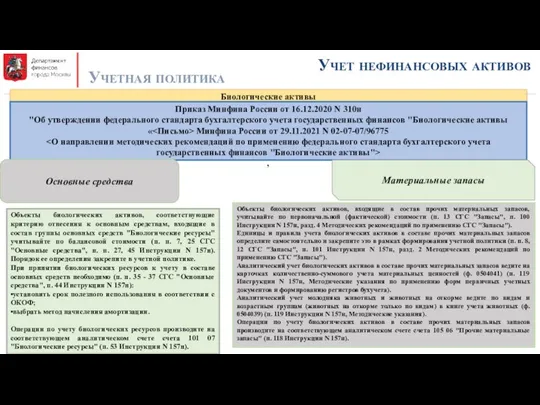

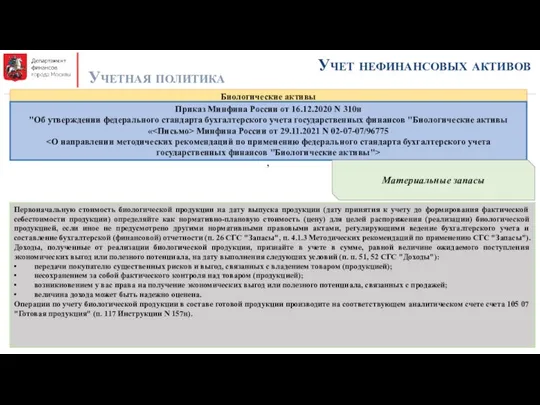

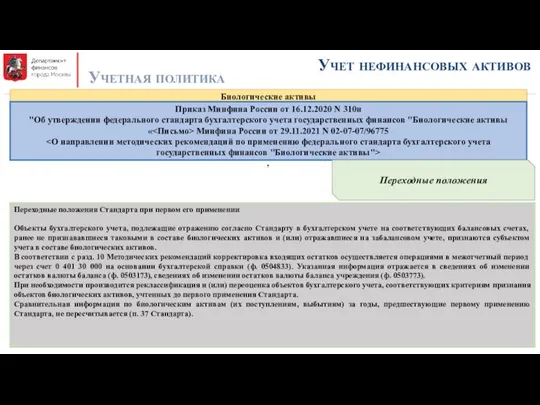

- 69. Учет нефинансовых активов Учетная политика Биологические активы Приказ Минфина России от 16.12.2020 N 310н "Об утверждении

- 70. Учет нефинансовых активов Учетная политика Биологические активы Приказ Минфина России от 16.12.2020 N 310н "Об утверждении

- 71. Учет нефинансовых активов Учетная политика Биологические активы Приказ Минфина России от 16.12.2020 N 310н "Об утверждении

- 72. Учет нефинансовых активов Учетная политика Биологические активы Приказ Минфина России от 16.12.2020 N 310н "Об утверждении

- 73. Учет нефинансовых активов Учетная политика Биологические активы Приказ Минфина России от 16.12.2020 N 310н "Об утверждении

- 74. Учет нефинансовых активов Учетная политика Биологические активы Приказ Минфина России от 16.12.2020 N 310н "Об утверждении

- 75. Учет нефинансовых активов Учетная политика Биологические активы Приказ Минфина России от 16.12.2020 N 310н "Об утверждении

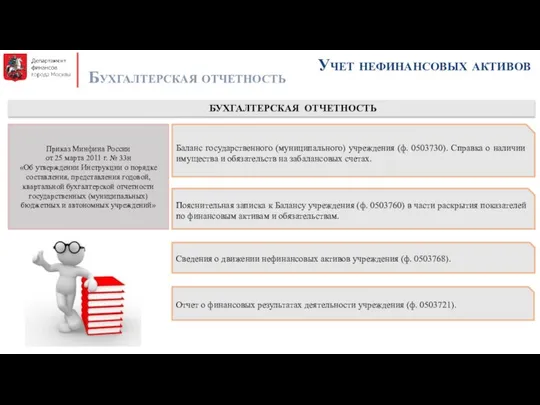

- 76. Учет нефинансовых активов Бухгалтерская отчетность БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ Баланс государственного (муниципального) учреждения (ф. 0503730). Справка о наличии

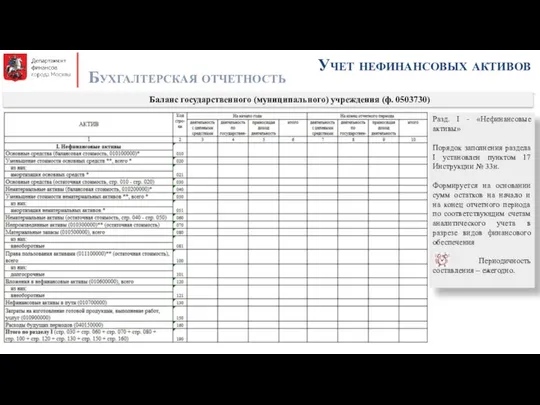

- 77. Учет нефинансовых активов Бухгалтерская отчетность Баланс государственного (муниципального) учреждения (ф. 0503730) Разд. I - «Нефинансовые активы»

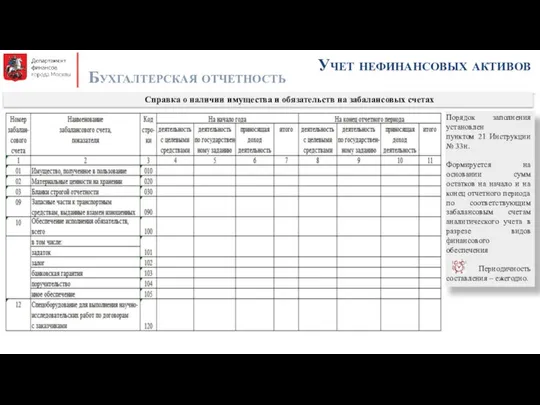

- 78. Учет нефинансовых активов Бухгалтерская отчетность Справка о наличии имущества и обязательств на забалансовых счетах Порядок заполнения

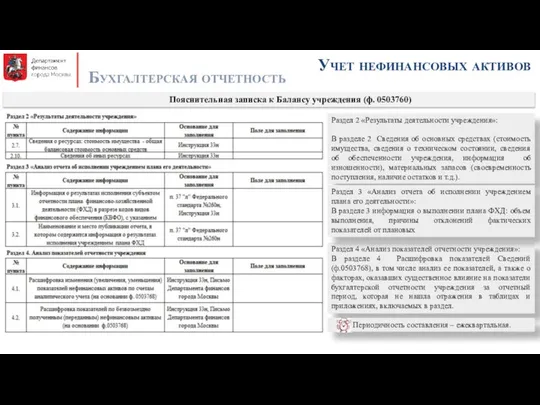

- 79. Раздел 4 «Анализ показателей отчетности учреждения»: В разделе 4 Расшифровка показателей Сведений (ф.0503768), в том числе

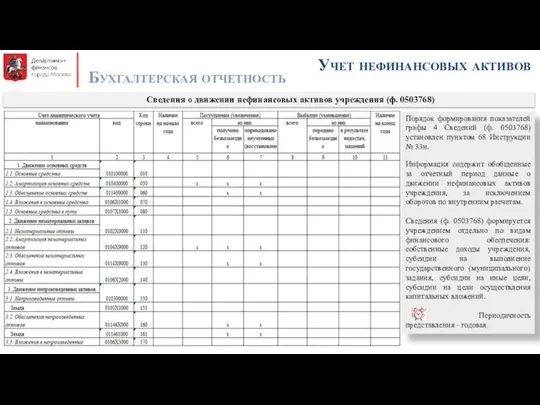

- 80. Учет нефинансовых активов Бухгалтерская отчетность Сведения о движении нефинансовых активов учреждения (ф. 0503768) Порядок формирования показателей

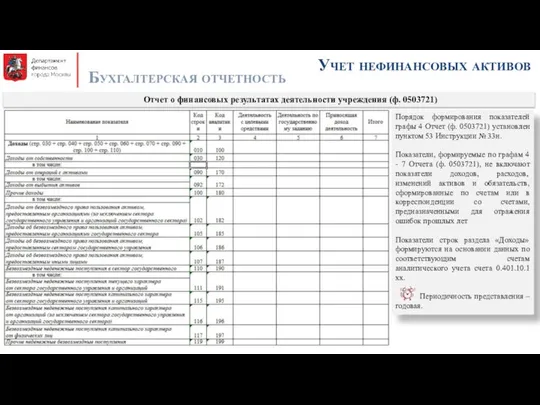

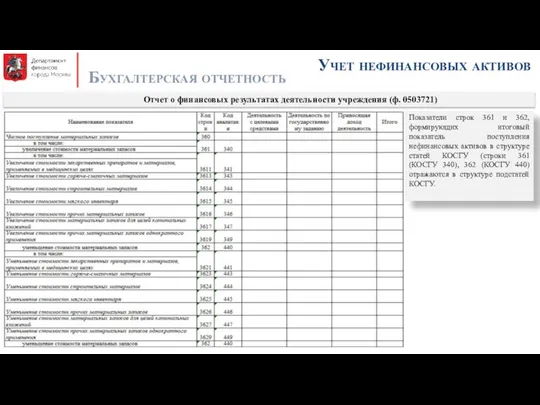

- 81. Учет нефинансовых активов Бухгалтерская отчетность Отчет о финансовых результатах деятельности учреждения (ф. 0503721) Порядок формирования показателей

- 82. Учет нефинансовых активов Бухгалтерская отчетность Отчет о финансовых результатах деятельности учреждения (ф. 0503721) Показатели строк раздела

- 83. Учет нефинансовых активов Бухгалтерская отчетность Отчет о финансовых результатах деятельности учреждения (ф. 0503721) Показатели строк 361

- 84. ВЗАИМОДЕЙСТВИЕ С ЦЕНТРОМ ПОДДЕРЖКИ ПО ВОПРОСАМ ЦЕНТРАЛИЗАЦИИ ФУНКЦИЙ БУХГАЛТЕРСКОГО УЧЕТА СЦУ Электронный адрес Центра поддержки scu@mos.ru

- 86. Скачать презентацию

Содержание

Учет нефинансовых активов

Нормативные правовые акты

Федеральные стандарты бухгалтерского учета для организаций государственного

Содержание

Учет нефинансовых активов

Нормативные правовые акты

Федеральные стандарты бухгалтерского учета для организаций государственного

Нормативные правовые акты

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

Нормативные правовые акты

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

Федеральные стандарты бухгалтерского учета для организаций государственного сектора

Приказ Минфина России

Федеральные стандарты бухгалтерского учета для организаций государственного сектора

Приказ Минфина России

Стандартизированная учетная политика

для целей ведения бюджетного/бухгалтерского учета

органов исполнительной власти и государственных

Стандартизированная учетная политика

для целей ведения бюджетного/бухгалтерского учета

органов исполнительной власти и государственных

Учет нефинансовых активов

СОДЕРЖАНИЕ

1. ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ 3

1.1. ОБЩИЕ ПОЛОЖЕНИЯ 3

1.2. ОРГАНИЗАЦИЯ УЧЕТА 11

1.3. ПРАВИЛА ДОКУМЕНТООБОРОТА

Учет нефинансовых активов

СОДЕРЖАНИЕ

1. ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ 3

1.1. ОБЩИЕ ПОЛОЖЕНИЯ 3

1.2. ОРГАНИЗАЦИЯ УЧЕТА 11

1.3. ПРАВИЛА ДОКУМЕНТООБОРОТА

Учет нефинансовых активов

ОИВ и ГКУ

В состав учетной политики включены следующие

Учет нефинансовых активов

ОИВ и ГКУ

В состав учетной политики включены следующие

Учет нефинансовых активов

ГБУ и ГАУ

В состав учетной политики включены следующие

Учет нефинансовых активов

ГБУ и ГАУ

В состав учетной политики включены следующие

Учет нефинансовых активов

Порядок отражения в учете и отчетности последствий изменения учетной

Учет нефинансовых активов

Порядок отражения в учете и отчетности последствий изменения учетной

Учет нефинансовых активов

Изменения учетной политики

Учет нефинансовых активов

Изменения учетной политики

Учет нефинансовых активов

Оценочные значения

Учет нефинансовых активов

Оценочные значения

Учет нефинансовых активов

Оценочные значения

Учет нефинансовых активов

Оценочные значения

Учет нефинансовых активов

Исправление ошибки

Учет нефинансовых активов

Исправление ошибки

Учет нефинансовых активов

Учетная политика

ГБУ

«?????????»

Специализированный центр учета

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

ГБУ

СЦУ

ГБУ

СЦУ

ГБУ

ВОЗВРАТ

Учет нефинансовых активов

Учетная политика

ГБУ

«?????????»

Специализированный центр учета

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

ГБУ

СЦУ

ГБУ

СЦУ

ГБУ

ВОЗВРАТ

Учет нефинансовых активов

Учетная политика

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

Акт о приёме-передаче объектов нефинансовых активов

Учет нефинансовых активов

Учетная политика

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

Акт о приёме-передаче объектов нефинансовых активов

Учет нефинансовых активов

Учетная политика

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

Альбом неунифицированных форм первичной учетной документации

Учет нефинансовых активов

Учетная политика

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

Альбом неунифицированных форм первичной учетной документации

Учет нефинансовых активов

Учетная политика

ПЕРЕЧЕНЬ УНИФИЦРОВАННЫХ ФОРМ ЭЛЕКТРОННЫХ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО

Учет нефинансовых активов

Учетная политика

ПЕРЕЧЕНЬ УНИФИЦРОВАННЫХ ФОРМ ЭЛЕКТРОННЫХ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО

Учет нефинансовых активов

Учетная политика

ПЕРЕЧЕНЬ УНИФИЦРОВАННЫХ ФОРМ ЭЛЕКТРОННЫХ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО

Учет нефинансовых активов

Учетная политика

ПЕРЕЧЕНЬ УНИФИЦРОВАННЫХ ФОРМ ЭЛЕКТРОННЫХ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО

Осуществление дополнительного контроля за (п. 2.2 Приложения 5 к Учетной политике):

Комиссия

Осуществление дополнительного контроля за (п. 2.2 Приложения 5 к Учетной политике):

Комиссия

Учет нефинансовых активов

Учетная политика

Оценочные значения показателя, необходимого для ведения учета и

Учет нефинансовых активов

Учетная политика

Оценочные значения показателя, необходимого для ведения учета и

Учет нефинансовых активов

Учетная политика

ВИДЫ ОЦЕНОЧНЫХ ЗНАЧЕНИЙ

Учет нефинансовых активов

Учетная политика

ВИДЫ ОЦЕНОЧНЫХ ЗНАЧЕНИЙ

Учет нефинансовых активов

Учетная политика

ВИДЫ ОЦЕНОЧНЫХ ЗНАЧЕНИЙ

Ответственные за проведение оценочных значений

Комиссия по

Учет нефинансовых активов

Учетная политика

ВИДЫ ОЦЕНОЧНЫХ ЗНАЧЕНИЙ

Ответственные за проведение оценочных значений

Комиссия по

Учет нефинансовых активов

Учетная политика

ВИДЫ ОЦЕНОЧНЫХ ЗНАЧЕНИЙ

Учет нефинансовых активов

Учетная политика

ВИДЫ ОЦЕНОЧНЫХ ЗНАЧЕНИЙ

Учет нефинансовых активов

Учетная политика

ИНВЕНТАРИЗАЦИЯ

Решение о проведении инвентаризации (код формы0510439

Учет нефинансовых активов

Учетная политика

ИНВЕНТАРИЗАЦИЯ

Решение о проведении инвентаризации (код формы0510439

Учет нефинансовых активов

Учетная политика

ФУНКЦИИ ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ

1. Инвентаризация нефинансовых и финансовых активов,

Учет нефинансовых активов

Учетная политика

ФУНКЦИИ ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ

1. Инвентаризация нефинансовых и финансовых активов,

Учет нефинансовых активов

Учетная политика

ИНВЕНТАРИЗАЦИЯ

Учет нефинансовых активов

Учетная политика

ИНВЕНТАРИЗАЦИЯ

Учет нефинансовых активов

Учетная политика

ИНВЕНТАРИЗАЦИЯ

Оформление результатов инвентаризации

Акт о результатах инвентаризации (ф. 0504835)

Ведомость

Учет нефинансовых активов

Учетная политика

ИНВЕНТАРИЗАЦИЯ

Оформление результатов инвентаризации

Акт о результатах инвентаризации (ф. 0504835)

Ведомость

Учет нефинансовых активов

Учетная политика

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

Учет нефинансовых активов

Учетная политика

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

Учет нефинансовых активов

Учетная политика

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

Момент признания:

в учете - последний

Учет нефинансовых активов

Учетная политика

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

Момент признания:

в учете - последний

Учет нефинансовых активов

Учетная политика

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

Момент признания:

по дате поступления информации

Учет нефинансовых активов

Учетная политика

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

Момент признания:

по дате поступления информации

Учет нефинансовых активов

Учетная политика

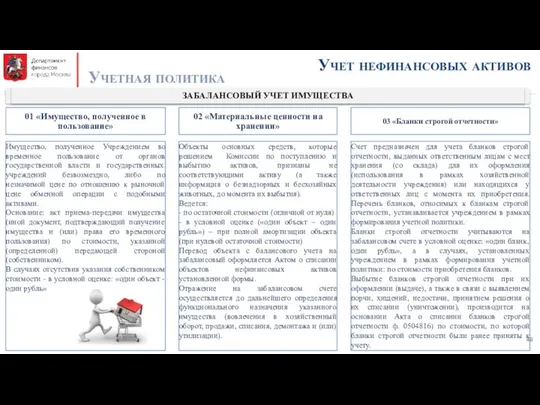

Забалансовые счета учета имущества

Балансовые счета учета нефинансовых

Учет нефинансовых активов

Учетная политика

Забалансовые счета учета имущества

Балансовые счета учета нефинансовых

Учет нефинансовых активов

Учетная политика

ФОРМИРОВАНИЕ РАБОЧЕГО ПЛАНА СЧЕТОВ

*Код целевой статьи указывается при

Учет нефинансовых активов

Учетная политика

ФОРМИРОВАНИЕ РАБОЧЕГО ПЛАНА СЧЕТОВ

*Код целевой статьи указывается при

Учет нефинансовых активов

Учетная политика

Изменения в Рабочий план счетов (применяются с 01.01.2021)

Приказ

Учет нефинансовых активов

Учетная политика

Изменения в Рабочий план счетов (применяются с 01.01.2021)

Приказ

Учет нефинансовых активов

ФСБУ «Основные средства»

Основные средства – являющиеся активами материальные ценности

Учет нефинансовых активов

ФСБУ «Основные средства»

Основные средства – являющиеся активами материальные ценности

Учет нефинансовых активов

Учетная политика

КРИТЕРИИ ПРИЗНАНИЯ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

Учет нефинансовых активов

Учетная политика

КРИТЕРИИ ПРИЗНАНИЯ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ

Учет нефинансовых активов

Учетная политика

УЧЕТ ОСНОВНЫХ СРЕДСТВ

ОК 013-2014 (СНС 2008). Общероссийский классификатор

Учет нефинансовых активов

Учетная политика

УЧЕТ ОСНОВНЫХ СРЕДСТВ

ОК 013-2014 (СНС 2008). Общероссийский классификатор

Учет нефинансовых активов

Учетная политика

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Применяется с 01.01.2021 (Приказ Минфина России

Учет нефинансовых активов

Учетная политика

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Применяется с 01.01.2021 (Приказ Минфина России

Учет нефинансовых активов

Учетная политика

УЧЕТ ОСНОВНЫХ СРЕДСТВ

ОБЪЕКТ ОСНОВНОГО СРЕДСТВА

(критерии отнесения)

САМОСТОЯТЕЛЬНЫЙ ИНВЕНТАРНЫЙ

Учет нефинансовых активов

Учетная политика

УЧЕТ ОСНОВНЫХ СРЕДСТВ

ОБЪЕКТ ОСНОВНОГО СРЕДСТВА

(критерии отнесения)

САМОСТОЯТЕЛЬНЫЙ ИНВЕНТАРНЫЙ

Учет нефинансовых активов

Учетная политика

П. 27 ФСБУ «Основные средства» - При

Учет нефинансовых активов

Учетная политика

П. 27 ФСБУ «Основные средства» - При

Учет нефинансовых активов

Учетная политика

Амортизация - величина стоимости актива, постепенно относимая в

Учет нефинансовых активов

Учетная политика

Амортизация - величина стоимости актива, постепенно относимая в

Учет нефинансовых активов

Учетная политика

Учет нефинансовых активов

Учетная политика

Учет нефинансовых активов

Учетная политика

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Навесное оборудование на автомобильную спецтехнику

Принимается к

Учет нефинансовых активов

Учетная политика

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Навесное оборудование на автомобильную спецтехнику

Принимается к

Учет нефинансовых активов

Учетная политика

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Многолетние насаждения (деревья, кустарники, цветники)

Многолетние насаждения

Учет нефинансовых активов

Учетная политика

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Многолетние насаждения (деревья, кустарники, цветники)

Многолетние насаждения

Учет нефинансовых активов

Учетная политика

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Объекты благоустройства (Закон города Москвы от

Учет нефинансовых активов

Учетная политика

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Объекты благоустройства (Закон города Москвы от

Учет нефинансовых активов

Учетная политика

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Капитальные вложения, возникающие в рамках работ

Учет нефинансовых активов

Учетная политика

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Капитальные вложения, возникающие в рамках работ

Учет нефинансовых активов

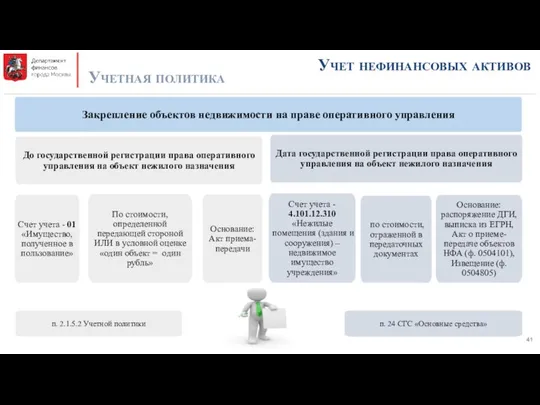

Учетная политика

Восстановление объектов бухгалтерского учета, ранее учитываемых на забалансовых

Учет нефинансовых активов

Учетная политика

Восстановление объектов бухгалтерского учета, ранее учитываемых на забалансовых

Учет нефинансовых активов

Реклассификация основных средств (капитальных вложений в основные средства)

ФСБУ «Основные

Учет нефинансовых активов

Реклассификация основных средств (капитальных вложений в основные средства)

ФСБУ «Основные

Учет нефинансовых активов

Учетная политика

Операции по перемещению основных средств в иную категорию:

Реклассификация

Учет нефинансовых активов

Учетная политика

Операции по перемещению основных средств в иную категорию:

Реклассификация

Учет нефинансовых активов

Учетная политика

Объекты основных средств, которые решением Комиссии по поступлению

Учет нефинансовых активов

Учетная политика

Объекты основных средств, которые решением Комиссии по поступлению

Учет нефинансовых активов

Учетная политика

25 «Имущество, переданное в возмездное пользование (аренду)»

27 «Материальные

Учет нефинансовых активов

Учетная политика

25 «Имущество, переданное в возмездное пользование (аренду)»

27 «Материальные

Учет нефинансовых активов

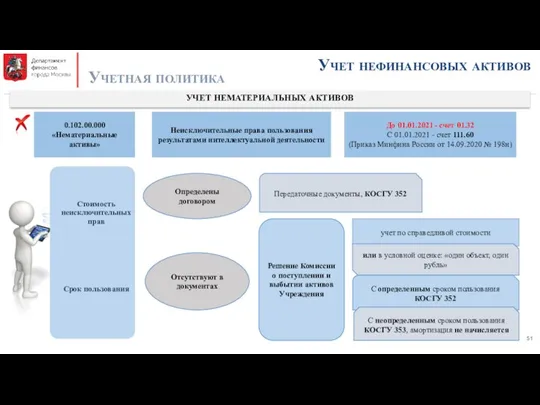

Учетная политика

УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

0.102.00.000 «Нематериальные активы»

Неисключительные права пользования результатами

Учет нефинансовых активов

Учетная политика

УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

0.102.00.000 «Нематериальные активы»

Неисключительные права пользования результатами

Учет нефинансовых активов

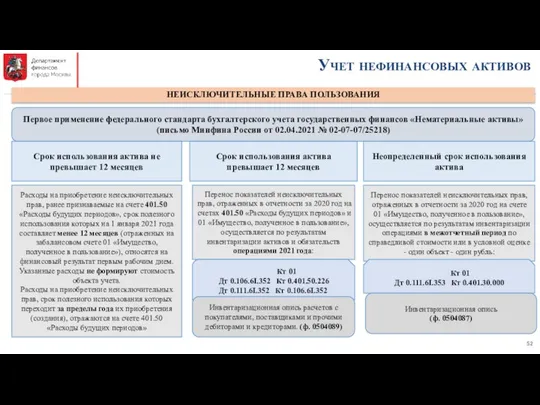

НЕИСКЛЮЧИТЕЛЬНЫЕ ПРАВА ПОЛЬЗОВАНИЯ

Первое применение федерального стандарта бухгалтерского учета государственных

Учет нефинансовых активов

НЕИСКЛЮЧИТЕЛЬНЫЕ ПРАВА ПОЛЬЗОВАНИЯ

Первое применение федерального стандарта бухгалтерского учета государственных

Учет нефинансовых активов

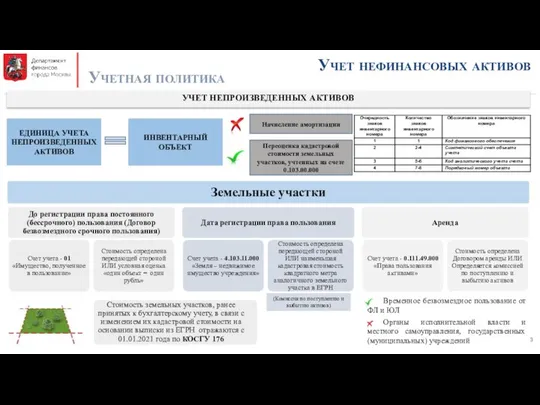

Учетная политика

УЧЕТ НЕПРОИЗВЕДЕННЫХ АКТИВОВ

Начисление амортизации

ЕДИНИЦА УЧЕТА НЕПРОИЗВЕДЕННЫХ АКТИВОВ

Переоценка кадастровой

Учет нефинансовых активов

Учетная политика

УЧЕТ НЕПРОИЗВЕДЕННЫХ АКТИВОВ

Начисление амортизации

ЕДИНИЦА УЧЕТА НЕПРОИЗВЕДЕННЫХ АКТИВОВ

Переоценка кадастровой

Учет нефинансовых активов

Учетная политика

УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Аналитический учет:

вид, наименование, сорт, количество запасов

материально

Учет нефинансовых активов

Учетная политика

УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Аналитический учет:

вид, наименование, сорт, количество запасов

материально

Учет нефинансовых активов

Учетная политика

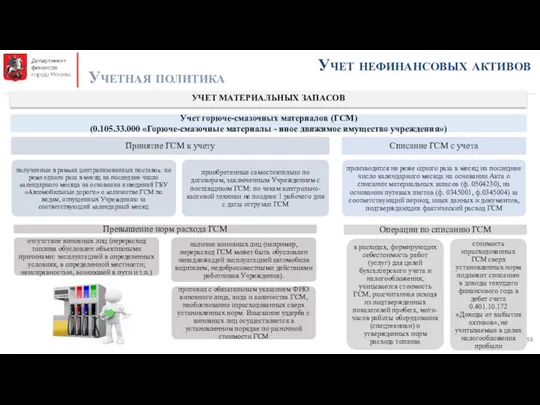

УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Учет нефинансовых активов

Учетная политика

УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Учет нефинансовых активов

Учетная политика

УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Учет нефинансовых активов

Учетная политика

УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Учет нефинансовых активов

Учетная политика

УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

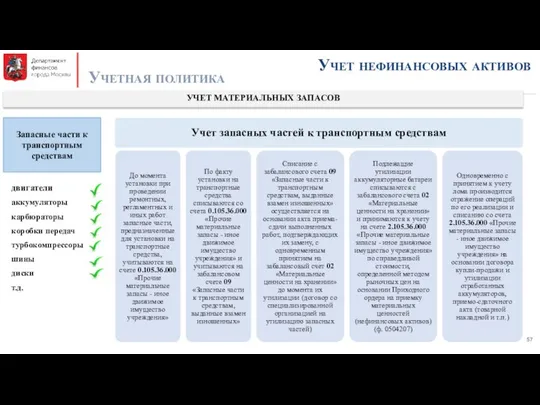

Запасные части к транспортным средствам

Учет нефинансовых активов

Учетная политика

УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Запасные части к транспортным средствам

Учет нефинансовых активов

Учетная политика

УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Выдача в личное (индивидуальное) пользование работникам

Учет нефинансовых активов

Учетная политика

УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Выдача в личное (индивидуальное) пользование работникам

Учет нефинансовых активов

Учетная политика

УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Учет брошенных, в том числе разукомплектованных

Учет нефинансовых активов

Учетная политика

УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Учет брошенных, в том числе разукомплектованных

Учет нефинансовых активов

Учетная политика

УЧЕТ НА ЗАБАЛАНСОВОМ СЧЕТЕ

Осуществление деятельности по обращению с

Учет нефинансовых активов

Учетная политика

УЧЕТ НА ЗАБАЛАНСОВОМ СЧЕТЕ

Осуществление деятельности по обращению с

Учет нефинансовых активов

Учетная политика

УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Учет бланков строгой отчетности

Приобретение (изготовление) принимаются

Учет нефинансовых активов

Учетная политика

УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Учет бланков строгой отчетности

Приобретение (изготовление) принимаются

Учет нефинансовых активов

Учетная политика

УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Учет карт водителей для тахографов

Карта водителя

Учет нефинансовых активов

Учетная политика

УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Учет карт водителей для тахографов

Карта водителя

Учет нефинансовых активов

Учетная политика

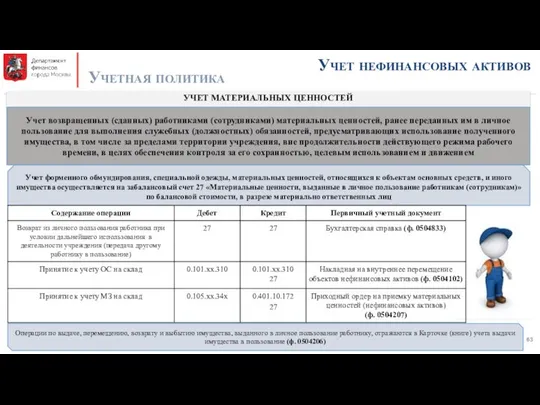

УЧЕТ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Учет возвращенных (сданных) работниками (сотрудниками) материальных

Учет нефинансовых активов

Учетная политика

УЧЕТ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Учет возвращенных (сданных) работниками (сотрудниками) материальных

Учет нефинансовых активов

Учетная политика

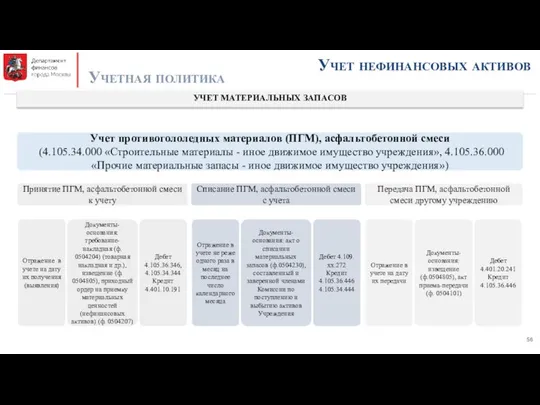

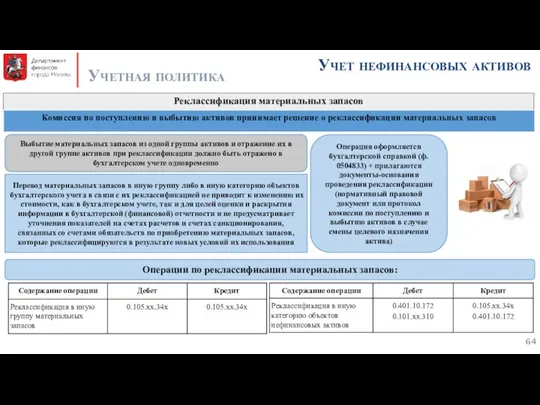

Реклассификация материальных запасов

Выбытие материальных запасов из одной группы

Учет нефинансовых активов

Учетная политика

Реклассификация материальных запасов

Выбытие материальных запасов из одной группы

Учет нефинансовых активов

Учетная политика

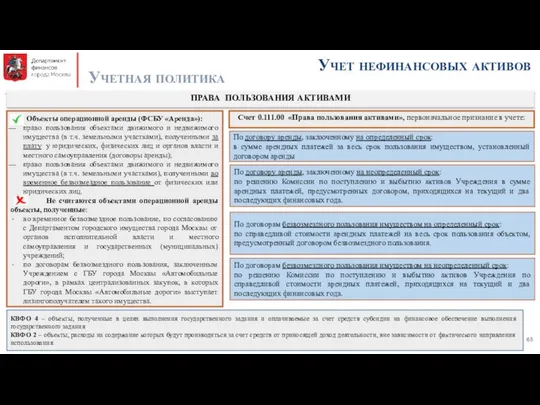

ПРАВА ПОЛЬЗОВАНИЯ АКТИВАМИ

Объекты операционной аренды (ФСБУ «Аренда»):

право пользования

Учет нефинансовых активов

Учетная политика

ПРАВА ПОЛЬЗОВАНИЯ АКТИВАМИ

Объекты операционной аренды (ФСБУ «Аренда»):

право пользования

Учет нефинансовых активов

Учетная политика

ПРАВА ПОЛЬЗОВАНИЯ АКТИВАМИ

Определение справедливой стоимости прав пользования активами

Учет нефинансовых активов

Учетная политика

ПРАВА ПОЛЬЗОВАНИЯ АКТИВАМИ

Определение справедливой стоимости прав пользования активами

Учет нефинансовых активов

Учетная политика

ОБЕСЦЕНЕНИЕ АКТИВОВ

Выявление признаков обесценения актива путем анализа наличия

Учет нефинансовых активов

Учетная политика

ОБЕСЦЕНЕНИЕ АКТИВОВ

Выявление признаков обесценения актива путем анализа наличия

Учет нефинансовых активов

Учетная политика

ОБЕСЦЕНЕНИЕ АКТИВОВ

В п.п 7, 8 Приказ Минфина России

Учет нефинансовых активов

Учетная политика

ОБЕСЦЕНЕНИЕ АКТИВОВ

В п.п 7, 8 Приказ Минфина России

Учет нефинансовых активов

Учетная политика

Биологические активы

Приказ Минфина России от 16.12.2020 N 310н

"Об

Учет нефинансовых активов

Учетная политика

Биологические активы

Приказ Минфина России от 16.12.2020 N 310н

"Об

Учет нефинансовых активов

Учетная политика

Биологические активы

Приказ Минфина России от 16.12.2020 N 310н

"Об

Учет нефинансовых активов

Учетная политика

Биологические активы

Приказ Минфина России от 16.12.2020 N 310н

"Об

Учет нефинансовых активов

Учетная политика

Биологические активы

Приказ Минфина России от 16.12.2020 N 310н

"Об

Учет нефинансовых активов

Учетная политика

Биологические активы

Приказ Минфина России от 16.12.2020 N 310н

"Об

Учет нефинансовых активов

Учетная политика

Биологические активы

Приказ Минфина России от 16.12.2020 N 310н

"Об

Учет нефинансовых активов

Учетная политика

Биологические активы

Приказ Минфина России от 16.12.2020 N 310н

"Об

Учет нефинансовых активов

Учетная политика

Биологические активы

Приказ Минфина России от 16.12.2020 N 310н

"Об

Учет нефинансовых активов

Учетная политика

Биологические активы

Приказ Минфина России от 16.12.2020 N 310н

"Об

Учет нефинансовых активов

Учетная политика

Биологические активы

Приказ Минфина России от 16.12.2020 N 310н

"Об

Учет нефинансовых активов

Учетная политика

Биологические активы

Приказ Минфина России от 16.12.2020 N 310н

"Об

Учет нефинансовых активов

Учетная политика

Биологические активы

Приказ Минфина России от 16.12.2020 N 310н

"Об

Учет нефинансовых активов

Учетная политика

Биологические активы

Приказ Минфина России от 16.12.2020 N 310н

"Об

Учет нефинансовых активов

Бухгалтерская отчетность

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

Баланс государственного (муниципального) учреждения (ф. 0503730). Справка

Учет нефинансовых активов

Бухгалтерская отчетность

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

Баланс государственного (муниципального) учреждения (ф. 0503730). Справка

Учет нефинансовых активов

Бухгалтерская отчетность

Баланс государственного (муниципального) учреждения (ф. 0503730)

Разд. I

Учет нефинансовых активов

Бухгалтерская отчетность

Баланс государственного (муниципального) учреждения (ф. 0503730)

Разд. I

Учет нефинансовых активов

Бухгалтерская отчетность

Справка о наличии имущества и обязательств на забалансовых

Учет нефинансовых активов

Бухгалтерская отчетность

Справка о наличии имущества и обязательств на забалансовых

Раздел 4 «Анализ показателей отчетности учреждения»:

В разделе 4 Расшифровка показателей Сведений

Раздел 4 «Анализ показателей отчетности учреждения»:

В разделе 4 Расшифровка показателей Сведений

Учет нефинансовых активов

Бухгалтерская отчетность

Сведения о движении нефинансовых активов учреждения (ф. 0503768)

Порядок

Учет нефинансовых активов

Бухгалтерская отчетность

Сведения о движении нефинансовых активов учреждения (ф. 0503768)

Порядок

Учет нефинансовых активов

Бухгалтерская отчетность

Отчет о финансовых результатах деятельности учреждения (ф. 0503721)

Порядок

Учет нефинансовых активов

Бухгалтерская отчетность

Отчет о финансовых результатах деятельности учреждения (ф. 0503721)

Порядок

Учет нефинансовых активов

Бухгалтерская отчетность

Отчет о финансовых результатах деятельности учреждения (ф. 0503721)

Показатели

Учет нефинансовых активов

Бухгалтерская отчетность

Отчет о финансовых результатах деятельности учреждения (ф. 0503721)

Показатели

Учет нефинансовых активов

Бухгалтерская отчетность

Отчет о финансовых результатах деятельности учреждения (ф. 0503721)

Показатели

Учет нефинансовых активов

Бухгалтерская отчетность

Отчет о финансовых результатах деятельности учреждения (ф. 0503721)

Показатели

ВЗАИМОДЕЙСТВИЕ С ЦЕНТРОМ ПОДДЕРЖКИ ПО ВОПРОСАМ ЦЕНТРАЛИЗАЦИИ ФУНКЦИЙ БУХГАЛТЕРСКОГО УЧЕТА

СЦУ

Электронный адрес

ВЗАИМОДЕЙСТВИЕ С ЦЕНТРОМ ПОДДЕРЖКИ ПО ВОПРОСАМ ЦЕНТРАЛИЗАЦИИ ФУНКЦИЙ БУХГАЛТЕРСКОГО УЧЕТА

СЦУ

Электронный адрес

Предложения по сдельной оплате труда на товарных складах

Предложения по сдельной оплате труда на товарных складах Разумные инвестиции в недвижимость Северного Кипра

Разумные инвестиции в недвижимость Северного Кипра Центральный банк РФ

Центральный банк РФ Налог на прибыль организации

Налог на прибыль организации Автоматизация учета основных средств, не требующих монтажа, но с дополнительными расходами

Автоматизация учета основных средств, не требующих монтажа, но с дополнительными расходами Альфастрахование. Полис ОМС

Альфастрахование. Полис ОМС Интерактивный тренажер по финансовой грамотности

Интерактивный тренажер по финансовой грамотности International sceintific and expert conference 2

International sceintific and expert conference 2 Расчет технико-экономических показателей работы ПГЦ с годовым выпуском котловой воды 279тыс.м3

Расчет технико-экономических показателей работы ПГЦ с годовым выпуском котловой воды 279тыс.м3 Сравнительный анализ деятельности и услуг компании

Сравнительный анализ деятельности и услуг компании Рынки ценных бумаг как внешняя среда деятельности публичных компаний. Тема 5

Рынки ценных бумаг как внешняя среда деятельности публичных компаний. Тема 5 Управление прибылью предприятия

Управление прибылью предприятия Понятие и сущность общественных финансов

Понятие и сущность общественных финансов Дополнение к занятию №9. Применение метода освоенного объема для оценки стоимости и выполнения проекта

Дополнение к занятию №9. Применение метода освоенного объема для оценки стоимости и выполнения проекта Модуль Бюджетирование (версия 2.0)

Модуль Бюджетирование (версия 2.0) Бюджет семьи. Деньги (7 класс)

Бюджет семьи. Деньги (7 класс) ТОВ Миколаївський коньячний завод. Взяття на облік ДФС. Податковий борг

ТОВ Миколаївський коньячний завод. Взяття на облік ДФС. Податковий борг Другие виды федеральных налогов

Другие виды федеральных налогов Оценка налоговой системы Индии

Оценка налоговой системы Индии Индивидуальная защита VSK.RU

Индивидуальная защита VSK.RU Организация и порядок проведения расчетных операций

Организация и порядок проведения расчетных операций Государственные и муниципальные финансы

Государственные и муниципальные финансы Деньги как средство платежа

Деньги как средство платежа Обзор функциональных возможностей 1С:Университет ПРОФ

Обзор функциональных возможностей 1С:Университет ПРОФ Товар и деньги

Товар и деньги Страхование грузоперевозок

Страхование грузоперевозок Налог на прибыль организаций

Налог на прибыль организаций Управленческий учет хозяйственной деятельности организации

Управленческий учет хозяйственной деятельности организации