Цель, задачи, предмет, объект, субъект и функции анализа финансовой отчетности предприятия. (Тема 1)

- Цель, задачи, предмет, объект, субъект и функции анализа финансовой отчетности предприятия. (Тема 1)

Содержание

- 2. План 1 Цель дисциплины АФО. 2 Задачи дисциплины АФО. 3 Предмет дисциплины АФО. 4 Объект и

- 3. 1 Цель дисциплины АФО. Анализ (разложение) — метод исследования, характеризующийся выделением и изучением отдельных частей объекта

- 4. Цель анализа финансовой отчетности предприятия — повышение эффективности работы предприятия на основе системного изучения всех видов

- 5. 2 Задачи дисциплины «Анализ финансовой отчетности»: определение реального состояния объекта; исследование состава и свойств объекта, его

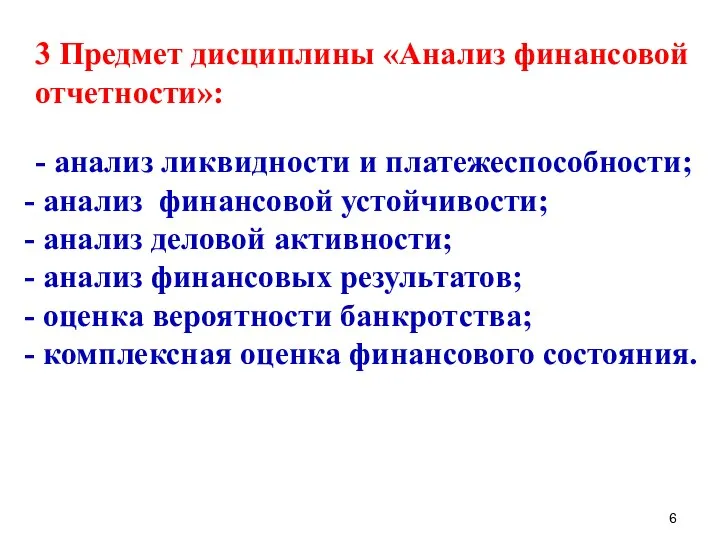

- 6. 3 Предмет дисциплины «Анализ финансовой отчетности»: - анализ ликвидности и платежеспособности; анализ финансовой устойчивости; анализ деловой

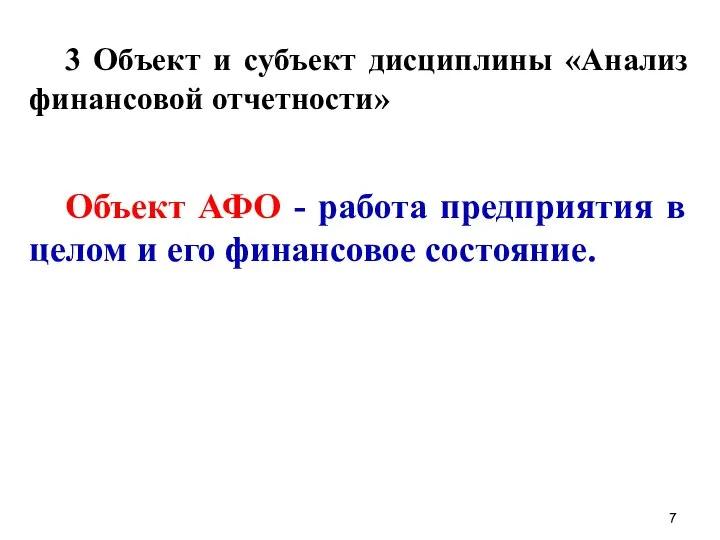

- 7. 3 Объект и субъект дисциплины «Анализ финансовой отчетности» Объект АФО - работа предприятия в целом и

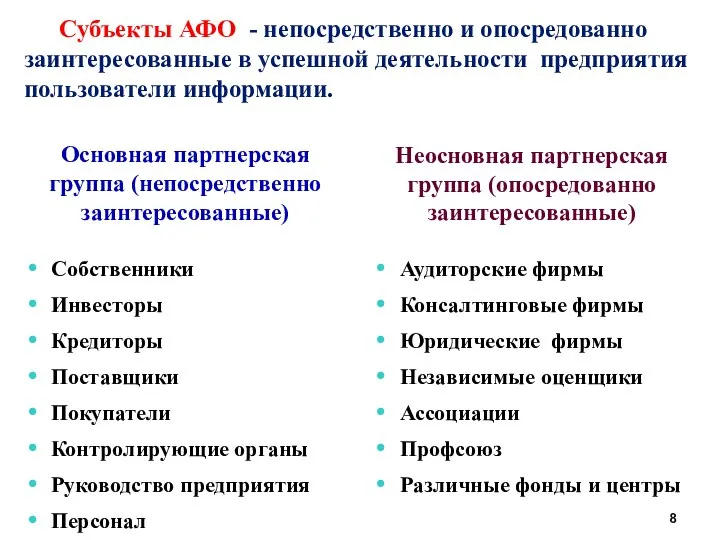

- 8. Субъекты АФО - непосредственно и опосредованно заинтересованные в успешной деятельности предприятия пользователи информации. Собственники Инвесторы Кредиторы

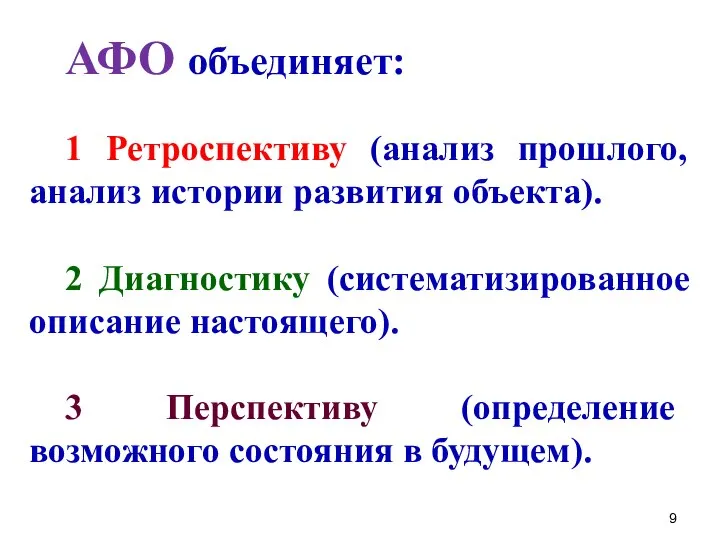

- 9. АФО объединяет: 1 Ретроспективу (анализ прошлого, анализ истории развития объекта). 2 Диагностику (систематизированное описание настоящего). 3

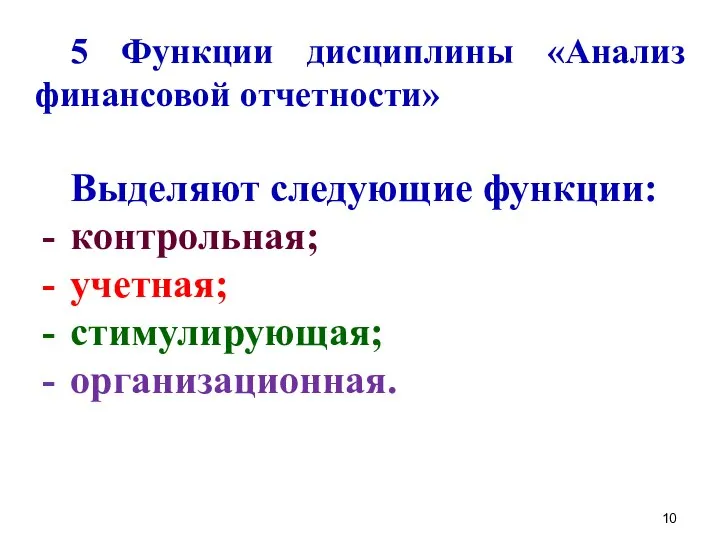

- 10. 5 Функции дисциплины «Анализ финансовой отчетности» Выделяют следующие функции: контрольная; учетная; стимулирующая; организационная.

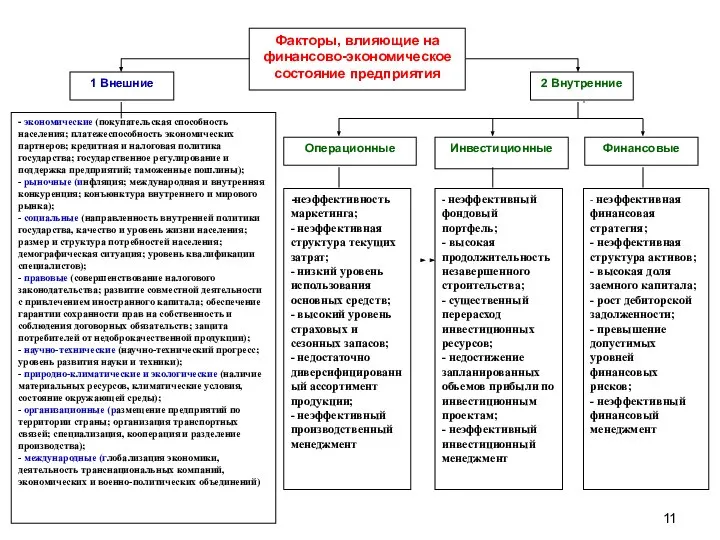

- 11. - экономические (покупательская способность населения; платежеспособность экономических партнеров; кредитная и налоговая политика государства; государственное регулирование и

- 13. Скачать презентацию

План

1 Цель дисциплины АФО.

2 Задачи дисциплины АФО.

3 Предмет дисциплины АФО.

4 Объект

План

1 Цель дисциплины АФО.

2 Задачи дисциплины АФО.

3 Предмет дисциплины АФО.

4 Объект

1 Цель дисциплины АФО.

Анализ (разложение) — метод исследования, характеризующийся выделением и изучением

1 Цель дисциплины АФО.

Анализ (разложение) — метод исследования, характеризующийся выделением и изучением

Цель анализа финансовой отчетности предприятия — повышение эффективности работы предприятия на

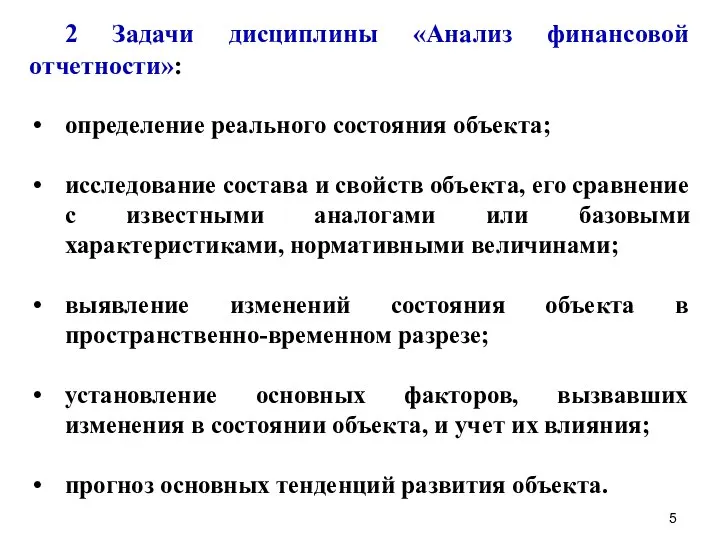

2 Задачи дисциплины «Анализ финансовой отчетности»:

определение реального состояния объекта;

исследование состава и

2 Задачи дисциплины «Анализ финансовой отчетности»:

определение реального состояния объекта;

исследование состава и

3 Предмет дисциплины «Анализ финансовой отчетности»:

- анализ ликвидности и платежеспособности;

анализ

3 Предмет дисциплины «Анализ финансовой отчетности»:

- анализ ликвидности и платежеспособности;

анализ

3 Объект и субъект дисциплины «Анализ финансовой отчетности»

Объект АФО - работа

3 Объект и субъект дисциплины «Анализ финансовой отчетности»

Объект АФО - работа

Субъекты АФО - непосредственно и опосредованно заинтересованные в успешной деятельности предприятия

Субъекты АФО - непосредственно и опосредованно заинтересованные в успешной деятельности предприятия

АФО объединяет:

1 Ретроспективу (анализ прошлого, анализ истории развития объекта).

2 Диагностику (систематизированное

АФО объединяет:

1 Ретроспективу (анализ прошлого, анализ истории развития объекта).

2 Диагностику (систематизированное

5 Функции дисциплины «Анализ финансовой отчетности»

Выделяют следующие функции:

контрольная;

учетная;

стимулирующая;

организационная.

5 Функции дисциплины «Анализ финансовой отчетности»

Выделяют следующие функции:

контрольная;

учетная;

стимулирующая;

организационная.

- экономические (покупательская способность населения; платежеспособность экономических партнеров; кредитная и налоговая

- экономические (покупательская способность населения; платежеспособность экономических партнеров; кредитная и налоговая

Аналіз майна підприємства. Лекція 3

Аналіз майна підприємства. Лекція 3 Бюджетная система. Федеральный бюджет

Бюджетная система. Федеральный бюджет Корпоративные финансы

Корпоративные финансы Особенности учетной политики как основной инструмент формирования бухгалтерской финансовой отчетности

Особенности учетной политики как основной инструмент формирования бухгалтерской финансовой отчетности Управление денежными средствами

Управление денежными средствами ВТБ24. Кредит на дополнительное оборудование и сервисные услуги для автомобиля

ВТБ24. Кредит на дополнительное оборудование и сервисные услуги для автомобиля Экономика в энергетике. Анализ инвестиций в реальные активы. Обоснование метода оценки инвестиционного проекта

Экономика в энергетике. Анализ инвестиций в реальные активы. Обоснование метода оценки инвестиционного проекта Класифікація страхування

Класифікація страхування Налог на добавленную стоимость

Налог на добавленную стоимость ПДВ в роботі неприбуткового сектору

ПДВ в роботі неприбуткового сектору Европейская премия в области качества

Европейская премия в области качества Перекрестная проверка финансового анализа

Перекрестная проверка финансового анализа Финансы, предпринимательство, доходы и потребление

Финансы, предпринимательство, доходы и потребление Анализ прибыли предприятия

Анализ прибыли предприятия Инвестиционные проекты АО Фармасинтез по строительству фармацевтических заводов в Иркутской области

Инвестиционные проекты АО Фармасинтез по строительству фармацевтических заводов в Иркутской области Эконом-Эксперт - программа для ведения госзакупок в соответствии с 44-ФЗ и 223-ФЗ

Эконом-Эксперт - программа для ведения госзакупок в соответствии с 44-ФЗ и 223-ФЗ Управление портфелем ценных бумаг

Управление портфелем ценных бумаг Анализ развития потребительского кредита в современной России

Анализ развития потребительского кредита в современной России МРОТ и прожиточный минимум

МРОТ и прожиточный минимум Негосударственный пенсионный фонд

Негосударственный пенсионный фонд Проект. Развитие выездной торговли в Новгородской области

Проект. Развитие выездной торговли в Новгородской области Биткойн и криптовалюты, как финансовый феномен

Биткойн и криптовалюты, как финансовый феномен Бюджет государства

Бюджет государства Лекция 2-3. Таможенно-тарифное регулирование в условиях ВТО

Лекция 2-3. Таможенно-тарифное регулирование в условиях ВТО Инвестиции с ипотекой

Инвестиции с ипотекой Ресурсы организации и формирование капитала

Ресурсы организации и формирование капитала Программы страхования

Программы страхования Пенсии по случаю потери кормильца в РФ

Пенсии по случаю потери кормильца в РФ