- Аналіз майна підприємства. Лекція 3

Содержание

- 2. Майно, що належить підприємству та відобра-жено в його балансі, називається активами. Активи – це ресурси, що

- 3. До активів включають основні і обертові засоби, цінні папери, капітальні та інші витрати, кошти та кошти

- 4. Аналіз наявності, складу, структури майна (капіталу) та його динаміки забезпечується шляхом побудови аналітичної таблиці. При цьому

- 5. Оцінку активів здійснюють на основі поділу їх на довгостроковий капітал та іммобілізовані засоби (найменш ліквідні), а

- 6. В першу групу активів включають основні засоби і незавершені капітальні вкладення, нематеріальні активи, а також довгострокові

- 7. Друга група (поточні активи) включає запаси ТМЦ і витрати, а також дебіторську заборго-ваність, короткострокові фінансові вкладення

- 8. Основні засоби поділяють на активні та пасивні. Активні включають, як правило механізми, машини, устаткування, транспортні та

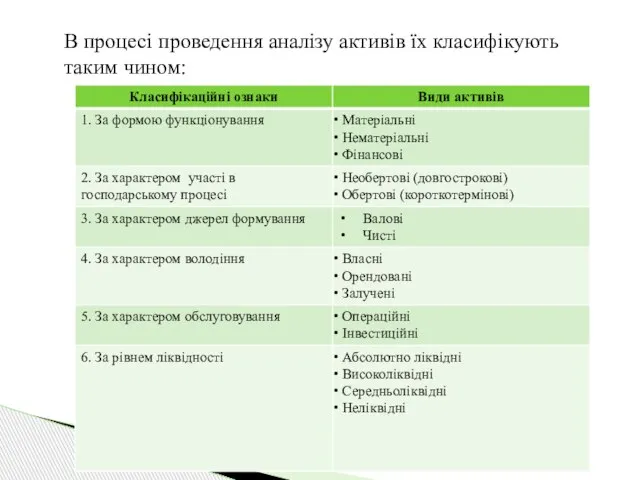

- 9. В процесі проведення аналізу активів їх класифікують таким чином:

- 10. Оцінка активів підприємства забезпечується завдяки застосуванню певної бази, в складі якої виділяють: історичну собівартість, поточну собівартість,

- 11. Історична собівартість визначається загальною сумою сплачених грошових коштів (еквівалентів) або за справедливою вартістю компенсації, виданої щоб

- 12. Вартість реалізації оцінюється сумою грошових коштів або їх еквівалентів, яку може отримати підприємство на даний момент

- 13. З метою оцінки якісних змін активів в практиці фінансового аналізу застосовують горизон-тальний та вертикальний напрями аналізу.

- 14. Необертові активи (основний капітал) підпри-ємства – сукупність усіх майнових прав, які належать суб’єкту діяльності, тобто основні

- 15. Необертові активи (основні засоби) розміщуються в першому розділі активу балансу. Приналежність того чи іншого активу до

- 16. Відповідно до Постанови Кабміну України “Про внесення змін і доповнень” до Державної програми переходу України на

- 17. Основні засоби в процесі використання зношуються. Розрізняють фізичний та моральний знос, які, в свою чергу мають

- 18. Фізичний знос відшкодовується завдяки проведенню ремонтів за рахунок коштів амортизаційного фонду, які належать до власного капіталу

- 19. В практиці фінансового аналізу основний капітал обліковується у натуральних показниках та вартісній оцінці. Основні засоби при

- 20. Залишкова вартість основних засобів визна-чається як різниця між їх балансовою вартістю і сумою зносу. Первісну та

- 21. Особливо важливе значення в процесі фінан-сового аналізу відводиться оцінці нематеріальних активів, які втілюють у собі вкладання

- 22. Справедлива вартість нематеріального активу – це еквівалент, який може бути використаний для операцій придбання, обліку. Продажу,

- 23. Незавершене будівництво оцінюється сумою інвестицій, що вкладені в нього. Його вартість дорівнює сумі фактичного здійснення затрат

- 24. В складі основних засобів у процесі аналізу виокремлюють кваліфіковані й подібні активи. Кваліфікований актив – це

- 25. До складу необертових активів включають також довгострокові фінансові інвестиції, довгострокову дебіторську заборгованість, відстрочені податкові активи та

- 26. Довгострокові фінансові інвестиції включають обсяг усіх фінансових інвестицій на період біль-ше року, а також ті інвестиції,

- 27. Фінансові інвестиції – це активи, що знаходяться на підприємстві для потреб забезпечення грошових надходжень за рахунок

- 28. Довгострокова дебіторська заборгованість – це заборгованість підприємству фізичними та юридичними особами, яка буде погашена після 12

- 29. Відстрочені податкові активи – всі інші необертові активи, які не є нематеріальними активами, основними засобами, довгостроковими

- 30. Інші необертові активи – всі інші необертові активи, які не є нематеріальними активами, основними засобами, довгостроковими

- 31. В процесі фінансового аналізу необертові активи класифікують за: а) функціональними видами; б) характером участі у відтворювальному

- 32. Необертові активи класифікують також на: операційні, інвестиційні, соціальні; власні та орендовані; рухомі й нерухомі.

- 33. Показниками використання основних засобів є фондовіддача та фондомісткість. Перший розра-ховують шляхом ділення обсягу виготовленої продукції на

- 34. Коефіцієнт зносу – відношення суми зносу до первісної вартості основних засобів. Коефіцієнт придатності – відношення залиш-кової

- 35. Коефіцієнт вибуття – відношення вартості вибулих операційних необертових активів до їх загального підсумку на початок періоду.

- 36. Якісним показником використання необертових операційних активів є рентабельність. ЇЇ розрахо-вують як відношення загального обсягу прибутку, що

- 37. Коефіцієнт виробничої віддачі операційних необертових активів – відношення обсягу реалі-зації до середньої вартості цієї групи активів.

- 38. Якісна характеристика основних засобів оцінюється завдяки розрахунку таких показників: питома вага активної частини основних засобів; коефіцієнтів

- 39. Індекс постійного активу – відношення вартості необертових активів до загальної суми власних коштів. Він дає можливість

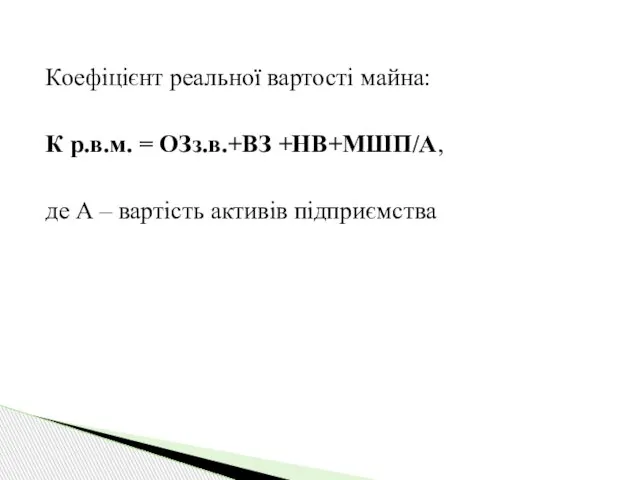

- 40. Коефіцієнт реальної вартості майна: К р.в.м. = ОЗз.в.+ВЗ +НВ+МШП/А, де А – вартість активів підприємства

- 41. Норматив зазначеного коефіцієнта коливається в межах 0,5. Якщо значення більше, то забезпе-ченість підприємства основними засобами вважається

- 42. Вважається, що динаміка темпів зростання виручки від реалізації та прибуток повинні випереджувати темпи зростання нематеріальних активів.

- 43. Прибутковість нематеріальних активів – відношення прибутку від реалізації до середньої вартості нематеріальних активів, тобто: R=P/CHA, де

- 44. Завершальним етапом фінансового аналізу майна є розрахунок рентабельності: усього майна (капіталу) підприємства; поточних активів; власного капіталу;

- 45. Рентабельність усього майна – відношення чистого прибутку, що залишився в розпорядженні підприємства до середньорічної вартості активів.

- 47. Скачать презентацию

Майно, що належить підприємству та відобра-жено в його балансі, називається активами.

Майно, що належить підприємству та відобра-жено в його балансі, називається активами.

До активів включають основні і обертові засоби, цінні папери, капітальні та

До активів включають основні і обертові засоби, цінні папери, капітальні та

Аналіз наявності, складу, структури майна (капіталу) та його динаміки забезпечується

Аналіз наявності, складу, структури майна (капіталу) та його динаміки забезпечується

Оцінку активів здійснюють на основі поділу їх на довгостроковий капітал та

Оцінку активів здійснюють на основі поділу їх на довгостроковий капітал та

В першу групу активів включають основні засоби і незавершені капітальні вкладення,

В першу групу активів включають основні засоби і незавершені капітальні вкладення,

Друга група (поточні активи) включає запаси ТМЦ і витрати, а також

Друга група (поточні активи) включає запаси ТМЦ і витрати, а також

Основні засоби поділяють на активні та пасивні. Активні включають, як правило

Основні засоби поділяють на активні та пасивні. Активні включають, як правило

В процесі проведення аналізу активів їх класифікують таким чином:

В процесі проведення аналізу активів їх класифікують таким чином:

Оцінка активів підприємства забезпечується завдяки застосуванню певної бази, в складі якої

Оцінка активів підприємства забезпечується завдяки застосуванню певної бази, в складі якої

Історична собівартість визначається загальною сумою сплачених грошових коштів (еквівалентів) або за

Історична собівартість визначається загальною сумою сплачених грошових коштів (еквівалентів) або за

Вартість реалізації оцінюється сумою грошових коштів або їх еквівалентів, яку може

Вартість реалізації оцінюється сумою грошових коштів або їх еквівалентів, яку може

З метою оцінки якісних змін активів в практиці фінансового аналізу застосовують

З метою оцінки якісних змін активів в практиці фінансового аналізу застосовують

Необертові активи (основний капітал) підпри-ємства – сукупність усіх майнових прав, які

Необертові активи (основний капітал) підпри-ємства – сукупність усіх майнових прав, які

Необертові активи (основні засоби) розміщуються в першому розділі активу балансу. Приналежність

Необертові активи (основні засоби) розміщуються в першому розділі активу балансу. Приналежність

Відповідно до Постанови Кабміну України “Про внесення змін і доповнень” до

Відповідно до Постанови Кабміну України “Про внесення змін і доповнень” до

Основні засоби в процесі використання зношуються. Розрізняють фізичний та моральний знос,

Основні засоби в процесі використання зношуються. Розрізняють фізичний та моральний знос,

Фізичний знос відшкодовується завдяки проведенню ремонтів за рахунок коштів амортизаційного фонду,

Фізичний знос відшкодовується завдяки проведенню ремонтів за рахунок коштів амортизаційного фонду,

В практиці фінансового аналізу основний капітал обліковується у натуральних показниках та

В практиці фінансового аналізу основний капітал обліковується у натуральних показниках та

Залишкова вартість основних засобів визна-чається як різниця між їх балансовою вартістю

Залишкова вартість основних засобів визна-чається як різниця між їх балансовою вартістю

Особливо важливе значення в процесі фінан-сового аналізу відводиться оцінці нематеріальних активів,

Особливо важливе значення в процесі фінан-сового аналізу відводиться оцінці нематеріальних активів,

Справедлива вартість нематеріального активу – це еквівалент, який може бути використаний

Справедлива вартість нематеріального активу – це еквівалент, який може бути використаний

Незавершене будівництво оцінюється сумою інвестицій, що вкладені в нього. Його вартість

Незавершене будівництво оцінюється сумою інвестицій, що вкладені в нього. Його вартість

В складі основних засобів у процесі аналізу виокремлюють кваліфіковані й подібні

В складі основних засобів у процесі аналізу виокремлюють кваліфіковані й подібні

До складу необертових активів включають також довгострокові фінансові інвестиції, довгострокову дебіторську

До складу необертових активів включають також довгострокові фінансові інвестиції, довгострокову дебіторську

Довгострокові фінансові інвестиції включають обсяг усіх фінансових інвестицій на період біль-ше

Довгострокові фінансові інвестиції включають обсяг усіх фінансових інвестицій на період біль-ше

Фінансові інвестиції – це активи, що знаходяться на підприємстві для потреб

Фінансові інвестиції – це активи, що знаходяться на підприємстві для потреб

Довгострокова дебіторська заборгованість – це заборгованість підприємству фізичними та юридичними особами,

Довгострокова дебіторська заборгованість – це заборгованість підприємству фізичними та юридичними особами,

Відстрочені податкові активи – всі інші необертові активи, які не є

Відстрочені податкові активи – всі інші необертові активи, які не є

Інші необертові активи – всі інші необертові активи, які не є

Інші необертові активи – всі інші необертові активи, які не є

В процесі фінансового аналізу необертові активи класифікують за:

а) функціональними видами;

б) характером

В процесі фінансового аналізу необертові активи класифікують за:

а) функціональними видами;

б) характером

Необертові активи класифікують також на:

операційні, інвестиційні, соціальні;

власні та орендовані;

рухомі й нерухомі.

операційні, інвестиційні, соціальні;

власні та орендовані;

рухомі й нерухомі.

Показниками використання основних засобів є фондовіддача та фондомісткість. Перший розра-ховують шляхом

Показниками використання основних засобів є фондовіддача та фондомісткість. Перший розра-ховують шляхом

Коефіцієнт зносу – відношення суми зносу до первісної вартості основних засобів.

Коефіцієнт зносу – відношення суми зносу до первісної вартості основних засобів.

Коефіцієнт вибуття – відношення вартості вибулих операційних необертових активів до їх

Коефіцієнт вибуття – відношення вартості вибулих операційних необертових активів до їх

Якісним показником використання необертових операційних активів є рентабельність. ЇЇ розрахо-вують як

Якісним показником використання необертових операційних активів є рентабельність. ЇЇ розрахо-вують як

Коефіцієнт виробничої віддачі операційних необертових активів – відношення обсягу реалі-зації до

Коефіцієнт виробничої віддачі операційних необертових активів – відношення обсягу реалі-зації до

Якісна характеристика основних засобів оцінюється завдяки розрахунку таких показників:

питома вага активної

Якісна характеристика основних засобів оцінюється завдяки розрахунку таких показників:

питома вага активної

Індекс постійного активу – відношення вартості необертових активів до загальної суми

Індекс постійного активу – відношення вартості необертових активів до загальної суми

Коефіцієнт реальної вартості майна:

К р.в.м. = ОЗз.в.+ВЗ +НВ+МШП/А,

де А – вартість

К р.в.м. = ОЗз.в.+ВЗ +НВ+МШП/А,

де А – вартість

Норматив зазначеного коефіцієнта коливається в межах 0,5. Якщо значення більше, то

Норматив зазначеного коефіцієнта коливається в межах 0,5. Якщо значення більше, то

Вважається, що динаміка темпів зростання виручки від реалізації та прибуток повинні

Вважається, що динаміка темпів зростання виручки від реалізації та прибуток повинні

Прибутковість нематеріальних активів – відношення прибутку від реалізації до середньої вартості

Прибутковість нематеріальних активів – відношення прибутку від реалізації до середньої вартості

Завершальним етапом фінансового аналізу майна є розрахунок рентабельності:

усього майна (капіталу)

Завершальним етапом фінансового аналізу майна є розрахунок рентабельності:

усього майна (капіталу)

Рентабельність усього майна – відношення чистого прибутку, що залишився в розпорядженні

Рентабельність усього майна – відношення чистого прибутку, що залишився в розпорядженні

Основные вопросы по применению налога на профессиональный доход. Мобильное приложение ФНС России для самозанятых граждан

Основные вопросы по применению налога на профессиональный доход. Мобильное приложение ФНС России для самозанятых граждан Анализ тенденций валютного рынка

Анализ тенденций валютного рынка Конвенция Юнситрал о международных переводных векселях и международных простых векселях

Конвенция Юнситрал о международных переводных векселях и международных простых векселях Вопросник по внутреннему контролю бизнес-цикла финансовой отчетности

Вопросник по внутреннему контролю бизнес-цикла финансовой отчетности Управление рисками

Управление рисками Учет денежных средств и расчетов

Учет денежных средств и расчетов Оформление кассового отчёта в 1C

Оформление кассового отчёта в 1C Исполнение бюджета города за 1 полугодие 2021 года

Исполнение бюджета города за 1 полугодие 2021 года Облигация

Облигация Инвестиции. Классификация инвестиций

Инвестиции. Классификация инвестиций Показатели качества трудовой жизни

Показатели качества трудовой жизни Г. Волгоград Комсомол Гипер

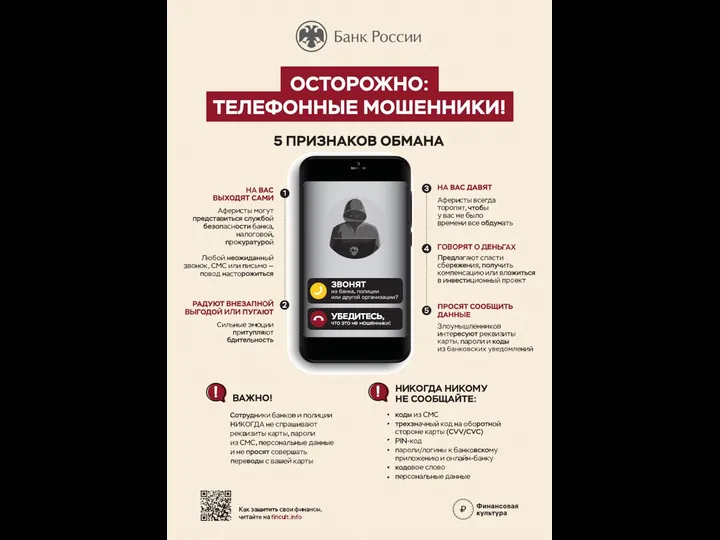

Г. Волгоград Комсомол Гипер Банк России. Осторожно: телефонные мошенники! 5 признаков обмана

Банк России. Осторожно: телефонные мошенники! 5 признаков обмана Базисные условия поставки

Базисные условия поставки Рынок капитала и природные ресурсы. Сущность и формы капитала. Тема 6

Рынок капитала и природные ресурсы. Сущность и формы капитала. Тема 6 Формирование и функционирование муниципального хозяйства

Формирование и функционирование муниципального хозяйства Общий порядок внесения исправлений в первичном учетном документе. Закон о бухгалтерском учете

Общий порядок внесения исправлений в первичном учетном документе. Закон о бухгалтерском учете Центральний банк у банківській системі України

Центральний банк у банківській системі України Финансовые ресурсы

Финансовые ресурсы Рынок брокеров

Рынок брокеров Європейська кредитнотрансферна система (ECTS)

Європейська кредитнотрансферна система (ECTS) Электронные деньги и платежные системы

Электронные деньги и платежные системы Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание

Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание Оценка инвестиционных проектов в логистической схеме

Оценка инвестиционных проектов в логистической схеме Задачі Заповнення чека на одержання готівки

Задачі Заповнення чека на одержання готівки Формирование единой ценовой политики на услуги ООО Мособлеирц

Формирование единой ценовой политики на услуги ООО Мособлеирц Инвестиционный портфель: формирование и управление. Оценка доходности и риска портфеля. (Лекция 3)

Инвестиционный портфель: формирование и управление. Оценка доходности и риска портфеля. (Лекция 3) Форма 6-т (профессии) Отчет о заработной плате работников по профессиям и должностям

Форма 6-т (профессии) Отчет о заработной плате работников по профессиям и должностям