- Учет доходов и расходов

Содержание

- 2. УЧЕТ ДОХОДОВ И РАСХОДОВ Вопросы 1. Понятие и классификация доходов и расходов 2. учет доходов и

- 3. 1. Понятие и классификация доходов и расходов Доходы -увеличение экономических выгод в результате поступления активов (денежных

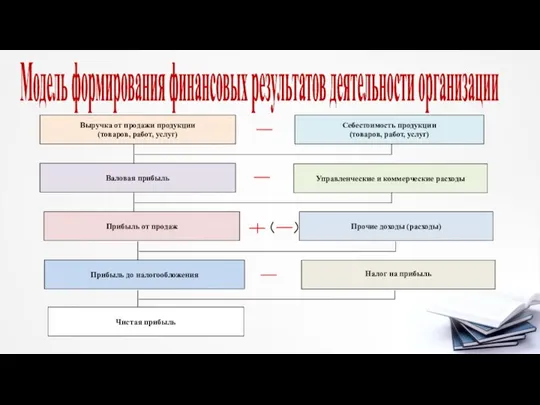

- 8. Модель формирования финансовых результатов деятельности организации

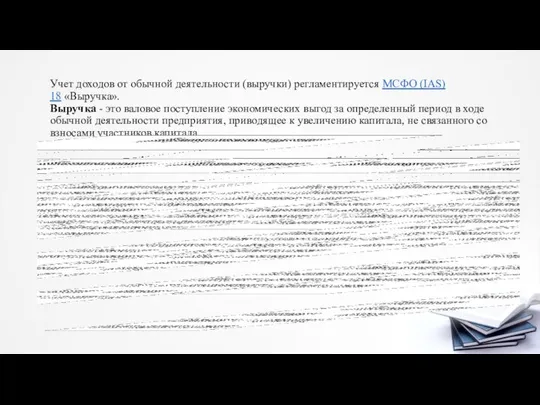

- 10. Учет доходов от обычной деятельности (выручки) регламентируется МСФО (IAS) 18 «Выручка». Выручка - это валовое поступление

- 11. Основой для отражения информации о совершенных хозяйственных операциях в регистрах бухгалтерского учета являются Первичные документы. Первичные

- 12. 1 марта 2019 года компания заключила договор на продажу 50 компьютеров по 120 000 тенге каждый.

- 15. Скачать презентацию

УЧЕТ ДОХОДОВ И РАСХОДОВ

Вопросы

1. Понятие и классификация доходов и

УЧЕТ ДОХОДОВ И РАСХОДОВ

Вопросы

1. Понятие и классификация доходов и

1. Понятие и классификация доходов и расходов

Доходы -увеличение экономических выгод

1. Понятие и классификация доходов и расходов

Доходы -увеличение экономических выгод

Модель формирования финансовых результатов деятельности организации

Модель формирования финансовых результатов деятельности организации

Учет доходов от обычной деятельности (выручки) регламентируется МСФО (IAS) 18 «Выручка».

Выручка - это валовое

Учет доходов от обычной деятельности (выручки) регламентируется МСФО (IAS) 18 «Выручка». Выручка - это валовое

Основой для отражения информации о совершенных хозяйственных операциях в регистрах бухгалтерского

1 марта 2019 года компания заключила договор на продажу 50 компьютеров

1 марта 2019 года компания заключила договор на продажу 50 компьютеров

Анализ эффективности финансово-хозяйственной деятельности ОАО Уралэлемент

Анализ эффективности финансово-хозяйственной деятельности ОАО Уралэлемент Взаимодействие предприятия с кредитными организациями

Взаимодействие предприятия с кредитными организациями Реконструкция спортивных сооружений в Ивановском районе

Реконструкция спортивных сооружений в Ивановском районе Что такое блокчейн?

Что такое блокчейн? Финансовые рынки и финансовые инструменты

Финансовые рынки и финансовые инструменты Необходимость накоплений

Необходимость накоплений Операции банков с ценными бумагами в США

Операции банков с ценными бумагами в США Первые шаги в финансовой грамотности

Первые шаги в финансовой грамотности Формы безналичных расчетов

Формы безналичных расчетов Двойственное отражение операций на бухгалтерских счетах. Тема 3.2

Двойственное отражение операций на бухгалтерских счетах. Тема 3.2 Книги о финансах

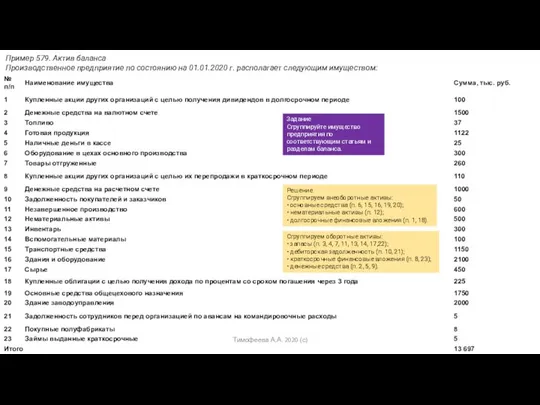

Книги о финансах Задание по активу баланса

Задание по активу баланса Финансовое прогнозирование и планирование

Финансовое прогнозирование и планирование Оценка организации и состояния внутреннего аудита. Тема 9

Оценка организации и состояния внутреннего аудита. Тема 9 Инвестиционный менеджмент

Инвестиционный менеджмент Понятие налоги и налогообложение. Налоговая система

Понятие налоги и налогообложение. Налоговая система Основы проектной деятельности: лекция 6

Основы проектной деятельности: лекция 6 Валютный курс

Валютный курс История развития страхования в 21 веке в Германии

История развития страхования в 21 веке в Германии Организация и условия проведения Всероссийской олимпиады школьников Высшая проба по профилю Финансовая грамотность

Организация и условия проведения Всероссийской олимпиады школьников Высшая проба по профилю Финансовая грамотность Общее исполнение плана потребления Прогноз Серебро

Общее исполнение плана потребления Прогноз Серебро HFT стратегии, фронтранинг на быстром рынке

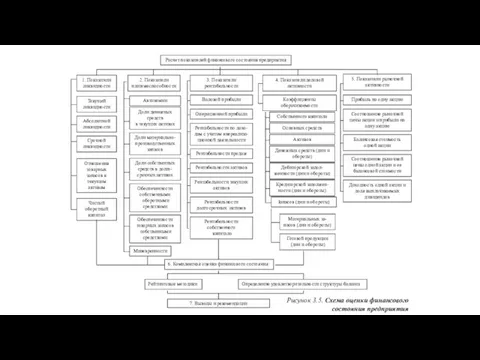

HFT стратегии, фронтранинг на быстром рынке Расчет показателей финансового состояния предприятия

Расчет показателей финансового состояния предприятия Исполнение бюджетов, развитие отчетной стадии бюджетного процесса и финансово-бюджетного контроля

Исполнение бюджетов, развитие отчетной стадии бюджетного процесса и финансово-бюджетного контроля IIS

IIS Презетация_зарплатные проекты_ООО ПСК ПетроБалт

Презетация_зарплатные проекты_ООО ПСК ПетроБалт Происхождение денег

Происхождение денег Срочный рынок. Сегментация спот рынков

Срочный рынок. Сегментация спот рынков