- Счета бухгалтерского учета по структуре и назначению

Содержание

- 2. Классификация счетов По структуре и назначению Основные регулирующие операционные материальные денежные фондов и капитала расчетные контрарные

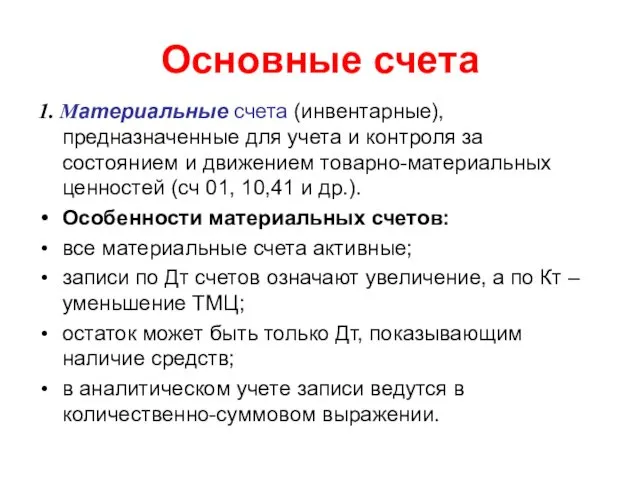

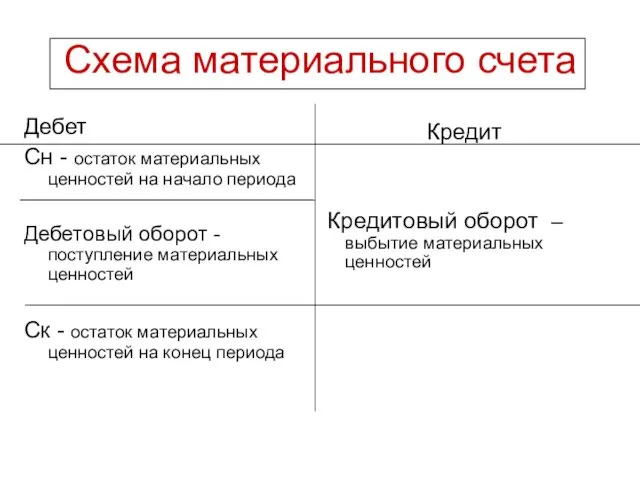

- 3. Основные счета 1. Материальные счета (инвентарные), предназначенные для учета и контроля за состоянием и движением товарно-материальных

- 4. Схема материального счета Дебет Сн - остаток материальных ценностей на начало периода Дебетовый оборот -поступление материальных

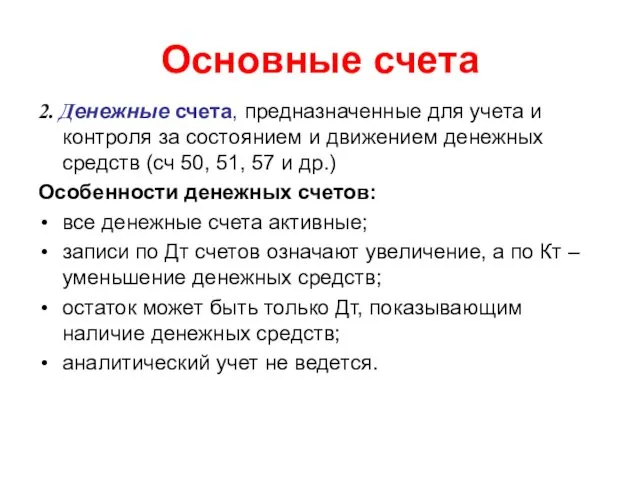

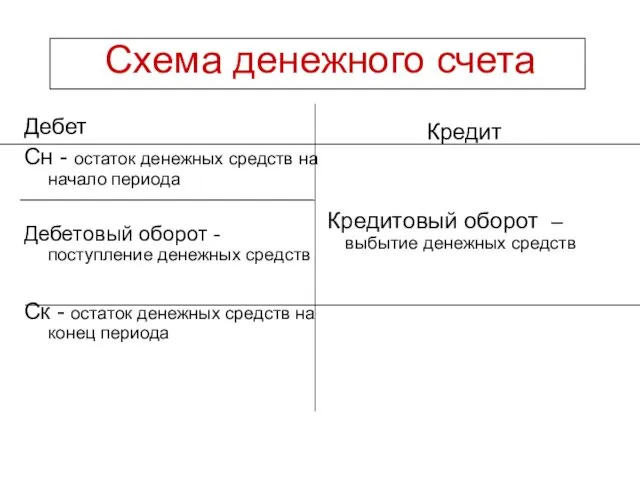

- 5. Основные счета 2. Денежные счета, предназначенные для учета и контроля за состоянием и движением денежных средств

- 6. Схема денежного счета Дебет Сн - остаток денежных средств на начало периода Дебетовый оборот - поступление

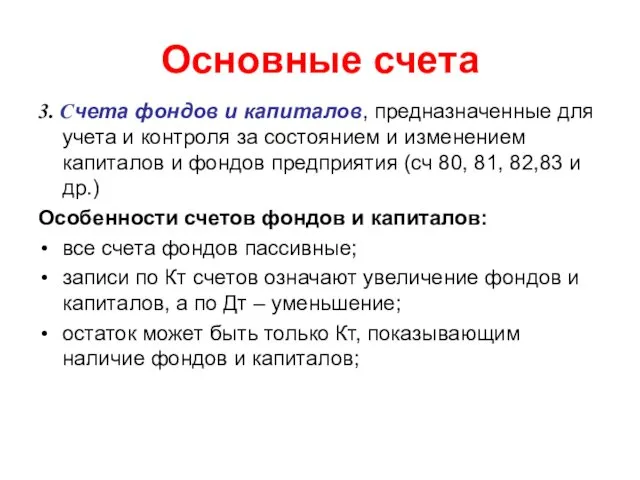

- 7. Основные счета 3. Счета фондов и капиталов, предназначенные для учета и контроля за состоянием и изменением

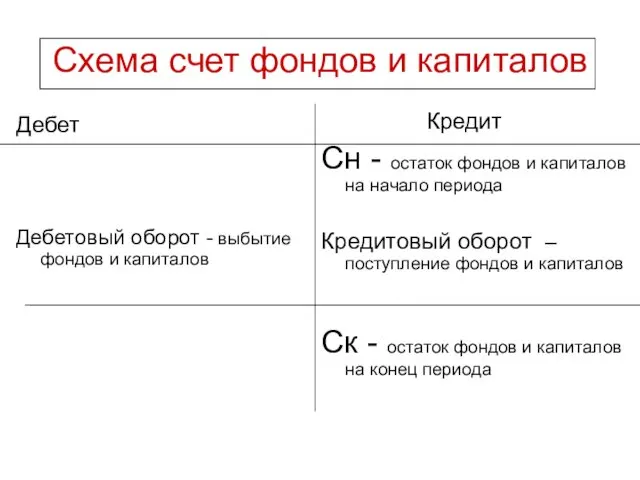

- 8. Схема счет фондов и капиталов Дебет Дебетовый оборот - выбытие фондов и капиталов Кредит Сн -

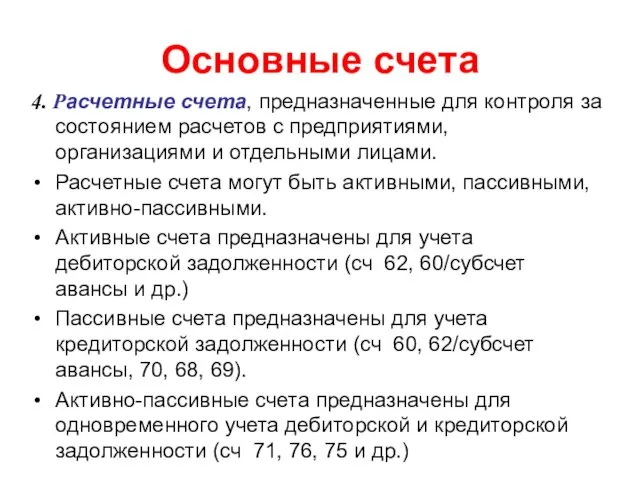

- 9. Основные счета 4. Расчетные счета, предназначенные для контроля за состоянием расчетов с предприятиями, организациями и отдельными

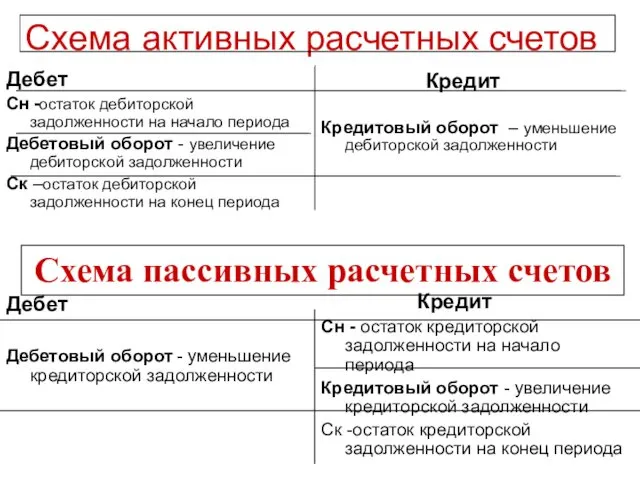

- 10. Схема активных расчетных счетов Дебет Сн -остаток дебиторской задолженности на начало периода Дебетовый оборот - увеличение

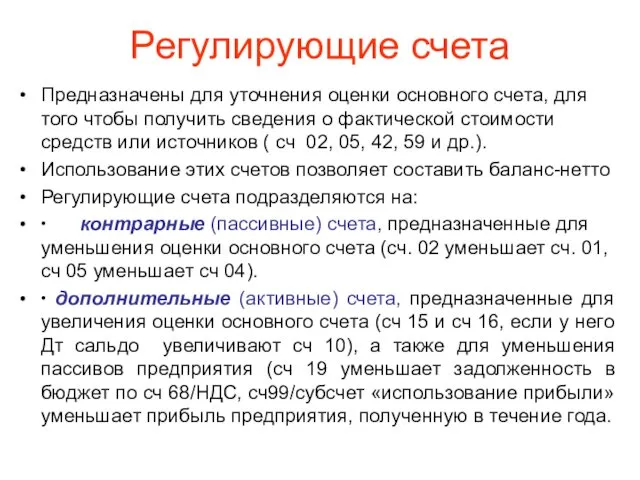

- 11. Регулирующие счета Предназначены для уточнения оценки основного счета, для того чтобы получить сведения о фактической стоимости

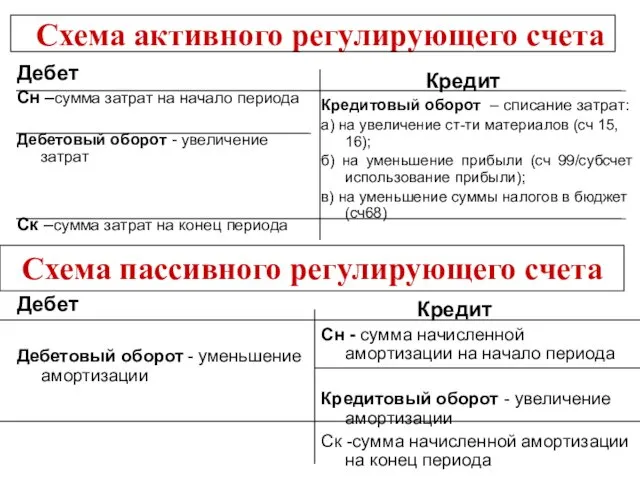

- 12. Схема активного регулирующего счета Дебет Сн –сумма затрат на начало периода Дебетовый оборот - увеличение затрат

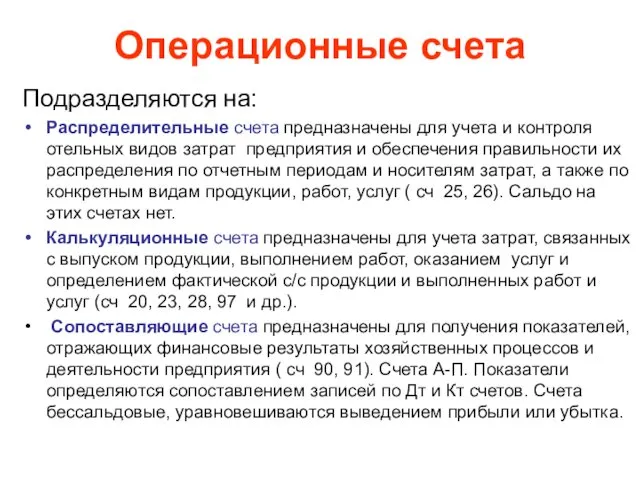

- 13. Операционные счета Подразделяются на: Распределительные счета предназначены для учета и контроля отельных видов затрат предприятия и

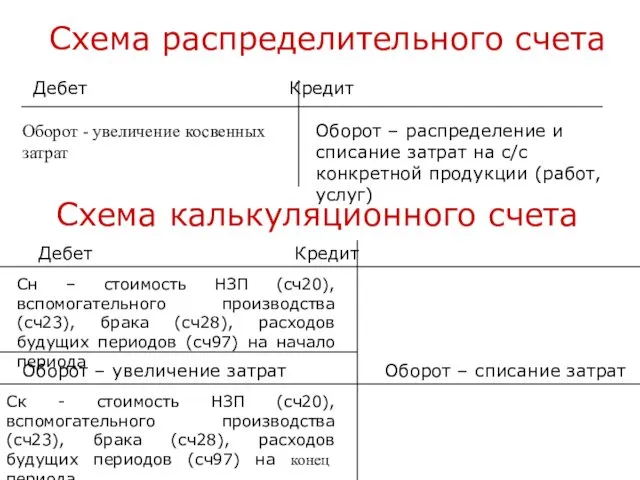

- 14. Схема распределительного счета Дебет Кредит Оборот - увеличение косвенных затрат Оборот – распределение и списание затрат

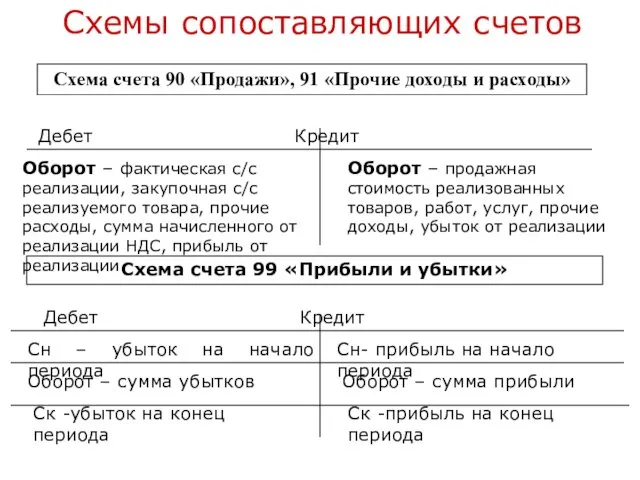

- 15. Схемы сопоставляющих счетов Схема счета 90 «Продажи», 91 «Прочие доходы и расходы» Дебет Кредит Оборот –

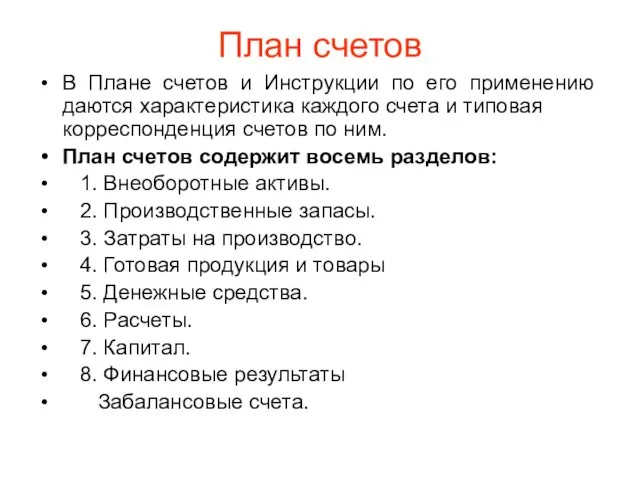

- 16. План счетов В Плане счетов и Инструкции по его применению даются характеристика каждого счета и типовая

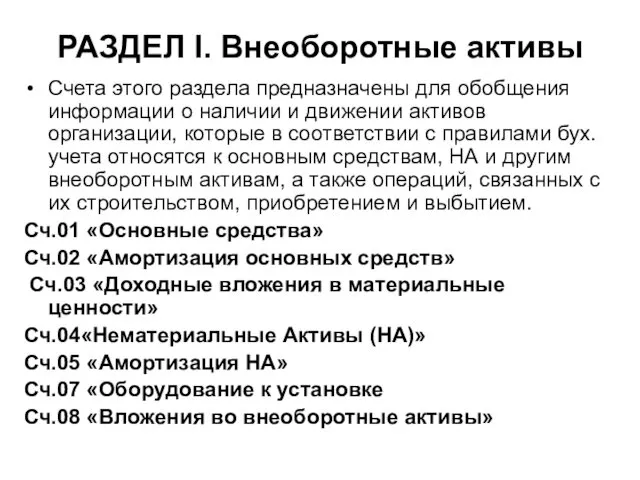

- 17. РАЗДЕЛ I. Внеоборотные активы Счета этого раздела предназначены для обобщения информации о наличии и движении активов

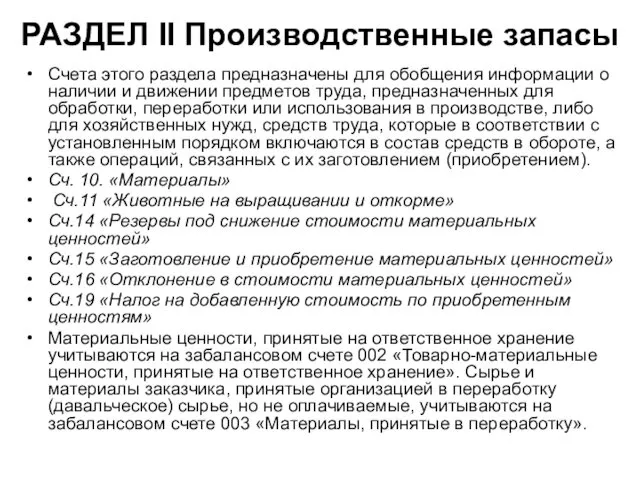

- 18. РАЗДЕЛ II Производственные запасы Счета этого раздела предназначены для обобщения информации о наличии и движении предметов

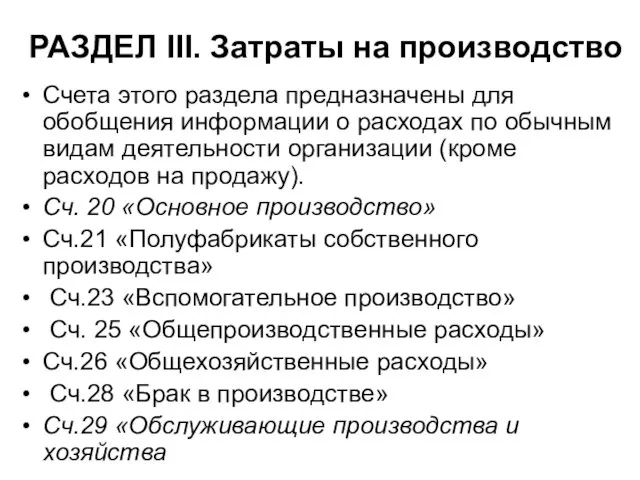

- 19. РАЗДЕЛ III. Затраты на производство Счета этого раздела предназначены для обобщения информации о расходах по обычным

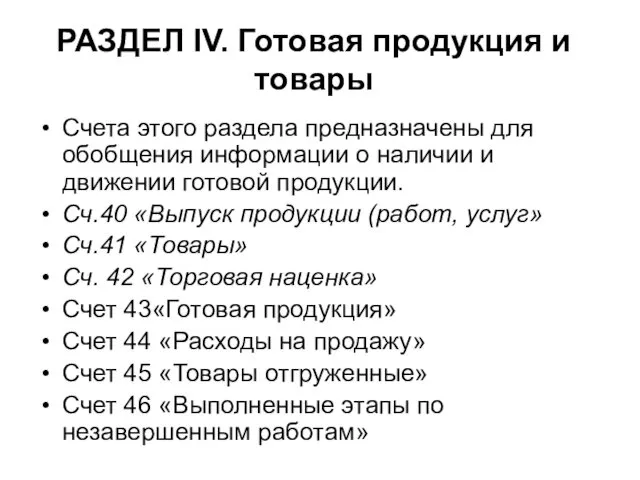

- 20. РАЗДЕЛ IV. Готовая продукция и товары Счета этого раздела предназначены для обобщения информации о наличии и

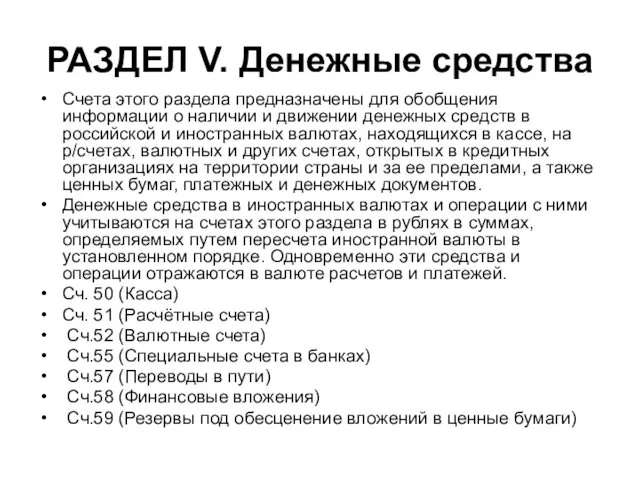

- 21. РАЗДЕЛ V. Денежные средства Счета этого раздела предназначены для обобщения информации о наличии и движении денежных

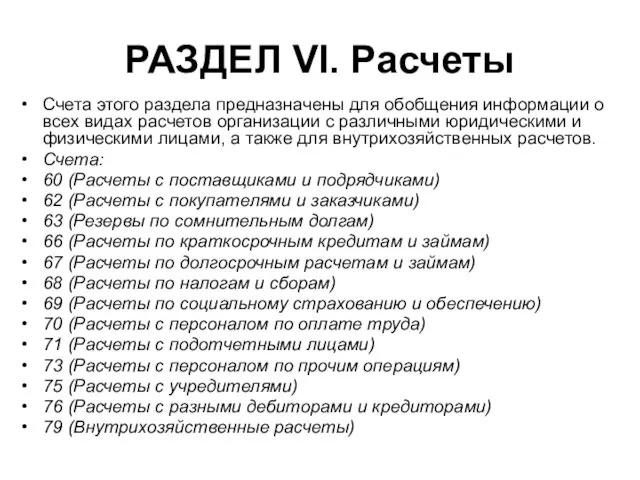

- 22. РАЗДЕЛ VI. Расчеты Счета этого раздела предназначены для обобщения информации о всех видах расчетов организации с

- 23. РАЗДЕЛ VII. Капитал Счета этого раздела предназначены для обобщения информации о состоянии и движении капитала организации.

- 25. Скачать презентацию

Классификация счетов

По структуре и назначению

Основные

регулирующие

операционные

материальные

денежные

фондов и капитала

расчетные

контрарные

дополнительные

распределительные

калькуляционные

сопоставляющие

Классификация счетов

По структуре и назначению

Основные

регулирующие

операционные

материальные

денежные

фондов и капитала

расчетные

контрарные

дополнительные

распределительные

калькуляционные

сопоставляющие

Основные счета

1. Материальные счета (инвентарные), предназначенные для учета и контроля

Основные счета

1. Материальные счета (инвентарные), предназначенные для учета и контроля

Схема материального счета

Дебет

Сн - остаток материальных ценностей на начало периода

Дебетовый оборот

Схема материального счета

Дебет

Сн - остаток материальных ценностей на начало периода

Дебетовый оборот

Основные счета

2. Денежные счета, предназначенные для учета и контроля за

Основные счета

2. Денежные счета, предназначенные для учета и контроля за

Схема денежного счета

Дебет

Сн - остаток денежных средств на начало периода

Дебетовый оборот

Схема денежного счета

Дебет

Сн - остаток денежных средств на начало периода

Дебетовый оборот

Основные счета

3. Счета фондов и капиталов, предназначенные для учета и

Основные счета

3. Счета фондов и капиталов, предназначенные для учета и

Схема счет фондов и капиталов

Дебет

Дебетовый оборот - выбытие фондов и капиталов

Схема счет фондов и капиталов

Дебет

Дебетовый оборот - выбытие фондов и капиталов

Основные счета

4. Расчетные счета, предназначенные для контроля за состоянием расчетов

Основные счета

4. Расчетные счета, предназначенные для контроля за состоянием расчетов

Схема активных расчетных счетов

Дебет

Сн -остаток дебиторской задолженности на начало периода

Дебетовый оборот

Схема активных расчетных счетов

Дебет

Сн -остаток дебиторской задолженности на начало периода

Дебетовый оборот

Регулирующие счета

Предназначены для уточнения оценки основного счета, для того чтобы

Регулирующие счета

Предназначены для уточнения оценки основного счета, для того чтобы

Схема активного регулирующего счета

Дебет

Сн –сумма затрат на начало периода

Дебетовый оборот -

Схема активного регулирующего счета

Дебет

Сн –сумма затрат на начало периода

Дебетовый оборот -

Операционные счета

Подразделяются на:

Распределительные счета предназначены для учета и контроля отельных видов

Операционные счета

Подразделяются на:

Распределительные счета предназначены для учета и контроля отельных видов

Схема распределительного счета

Дебет Кредит

Оборот - увеличение косвенных затрат

Оборот – распределение и списание

Схема распределительного счета

Дебет Кредит

Оборот - увеличение косвенных затрат

Оборот – распределение и списание

Схемы сопоставляющих счетов

Схема счета 90 «Продажи», 91 «Прочие доходы и расходы»

Схемы сопоставляющих счетов

Схема счета 90 «Продажи», 91 «Прочие доходы и расходы»

План счетов

В Плане счетов и Инструкции по его применению даются характеристика

План счетов

В Плане счетов и Инструкции по его применению даются характеристика

РАЗДЕЛ I. Внеоборотные активы

Счета этого раздела предназначены для обобщения информации о

РАЗДЕЛ I. Внеоборотные активы

Счета этого раздела предназначены для обобщения информации о

РАЗДЕЛ II Производственные запасы

Счета этого раздела предназначены для обобщения информации о

РАЗДЕЛ II Производственные запасы

Счета этого раздела предназначены для обобщения информации о

РАЗДЕЛ III. Затраты на производство

Счета этого раздела предназначены для обобщения информации

РАЗДЕЛ III. Затраты на производство

Счета этого раздела предназначены для обобщения информации

РАЗДЕЛ IV. Готовая продукция и товары

Счета этого раздела предназначены для обобщения

РАЗДЕЛ IV. Готовая продукция и товары

Счета этого раздела предназначены для обобщения

РАЗДЕЛ V. Денежные средства

Счета этого раздела предназначены для обобщения информации о

РАЗДЕЛ V. Денежные средства

Счета этого раздела предназначены для обобщения информации о

РАЗДЕЛ VI. Расчеты

Счета этого раздела предназначены для обобщения информации о всех

РАЗДЕЛ VI. Расчеты

Счета этого раздела предназначены для обобщения информации о всех

РАЗДЕЛ VII. Капитал

Счета этого раздела предназначены для обобщения информации о состоянии

РАЗДЕЛ VII. Капитал

Счета этого раздела предназначены для обобщения информации о состоянии

Общество с ограниченной ответственностью Строй-Плюс

Общество с ограниченной ответственностью Строй-Плюс Качественные особенности бирж срочного рынка

Качественные особенности бирж срочного рынка Рыночная оценка жилого дома при разделе имущества

Рыночная оценка жилого дома при разделе имущества Иностранные инвестиции как фактор института спонсорства в отечественном спорте

Иностранные инвестиции как фактор института спонсорства в отечественном спорте Как выгодно вложить деньги ?

Как выгодно вложить деньги ? Основы финансового мониторинга в коммерческих банках. Основные понятия

Основы финансового мониторинга в коммерческих банках. Основные понятия Заявки на кассовый расход между казначейскими счетами

Заявки на кассовый расход между казначейскими счетами Формирование бюджетных смет казенных учреждений в системе Электронный бюджет

Формирование бюджетных смет казенных учреждений в системе Электронный бюджет Анализ системы снабжения распределительных центров торговой сети ООО Центр и разработка мероприятий по ее совершенствованию

Анализ системы снабжения распределительных центров торговой сети ООО Центр и разработка мероприятий по ее совершенствованию Бухгалтерский учет

Бухгалтерский учет Westland storage

Westland storage Преимущества программы Hyundai finance от Совкомбанк

Преимущества программы Hyundai finance от Совкомбанк Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Прибыль. Формирование нераспределенной прибыли компании

Прибыль. Формирование нераспределенной прибыли компании Распределение доходов

Распределение доходов Учет денежных средств и дебиторской задолженности

Учет денежных средств и дебиторской задолженности Лекция 1. Финансы и финансовый менеджмент. Тема 1. Сущность и функции финансов

Лекция 1. Финансы и финансовый менеджмент. Тема 1. Сущность и функции финансов Принципы устройства ямайской валютной системы

Принципы устройства ямайской валютной системы Система вартісно-орієнтованого управління підприємством

Система вартісно-орієнтованого управління підприємством Учет денежных средств

Учет денежных средств Человеческий фактор инжиниринга при повышении конкурентоспособности АО КазНИИТОЧВ

Человеческий фактор инжиниринга при повышении конкурентоспособности АО КазНИИТОЧВ Финансовая грамотность

Финансовая грамотность Презентация 3

Презентация 3 Страхование и управление страховой деятельностью

Страхование и управление страховой деятельностью Страхование, как метод передачи рисков. (Лекция 6)

Страхование, как метод передачи рисков. (Лекция 6) Нетрадиційні види страхування

Нетрадиційні види страхування Организация учета расчетов по налогам и сборам

Организация учета расчетов по налогам и сборам Государственный и мунициальный финансовый контроль

Государственный и мунициальный финансовый контроль