- Учет готовой продукции и ее продажи

Содержание

- 2. Нормативные источники ПБУ 5/01 "Учет МПЗ", утв. Приказом Минфина России от 09.06.2001 N 44н Методические указания

- 3. Содержание Готовая продукция и ее оценка Учет выпуска готовой продукции Учет отгрузки и продажи готовой продукции

- 4. Готовая продукция (ГП) - конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики

- 5. Выпуск готовой продукции - это ключевой этап производственной деятельности предприятия, без которого невыполнима главная его цель

- 6. Задачи учета готовой продукции и ее продажи: Систематический контроль за выпуском ГП, состоянием ее запасов и

- 7. Большое значение для правильной организации учета движения ГП имеет разработка ее номенклатуры. За основу ее составления

- 8. Калькулирование фактической производственной себестоимости выпущенной продукции (работ, услуг) производится путем следующего расчета: НЗП на начало месяца

- 9. Общая величина НЗП на конец отчетного периода определяется как сумма сальдо по счетам 20, 23 и

- 10. В бухгалтерском балансе ГП отражается по фактической или нормативной (плановой) производственной себестоимости. Определять нормативную себестоимость можно:

- 11. По нормативной производственной себестоимости готовая продукция может оцениваться в случае, если стоимость НЗП в соответствии с

- 12. В аналитическом бухгалтерском учете и местах хранения ГП применяются учетные цены. В качестве учетных цен могут

- 13. Если ГП оценивается по фактической производственной себестоимости, то независимо от применяемых на предприятии учетных цен (фактическая,

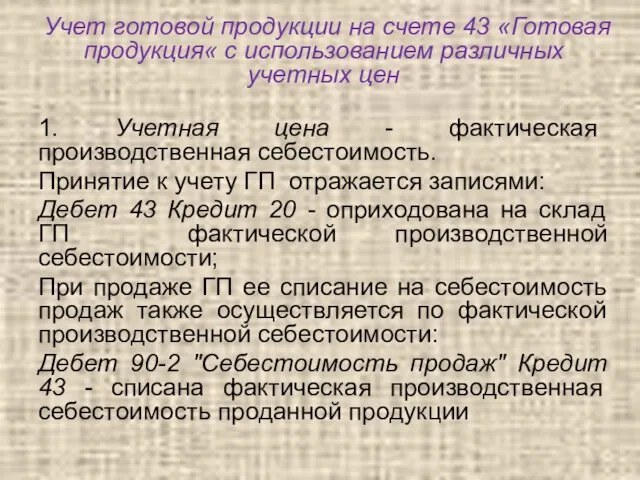

- 14. Учет готовой продукции на счете 43 «Готовая продукция« с использованием различных учетных цен 1. Учетная цена

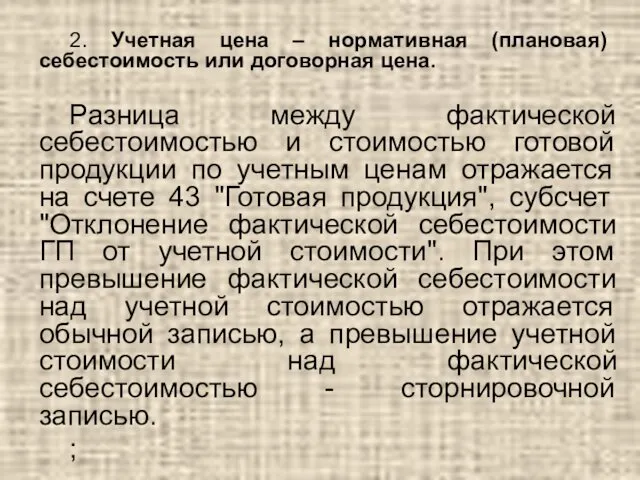

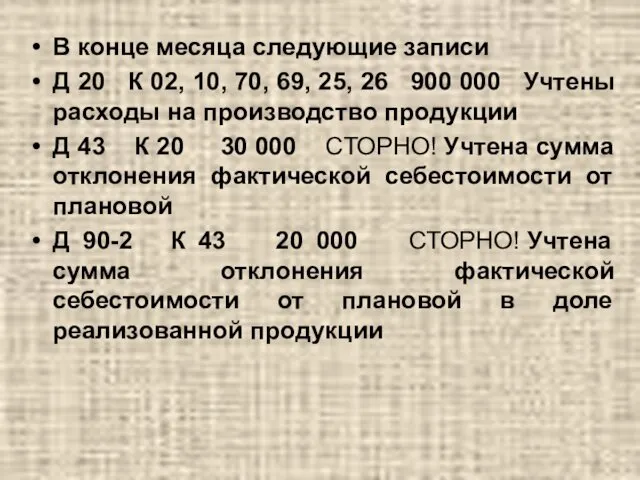

- 15. 2. Учетная цена – нормативная (плановая) себестоимость или договорная цена. Разница между фактической себестоимостью и стоимостью

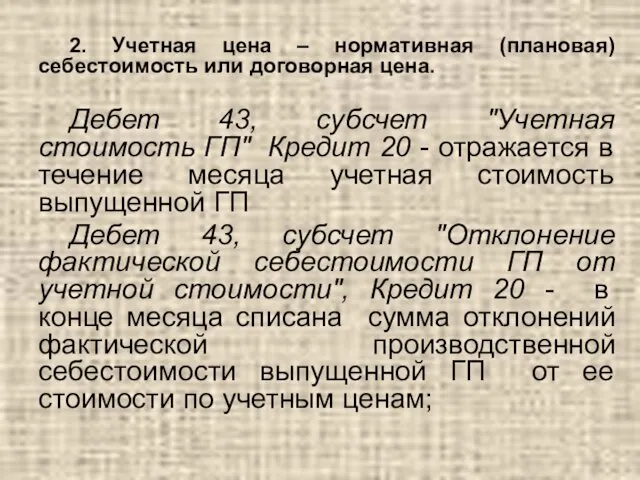

- 16. 2. Учетная цена – нормативная (плановая) себестоимость или договорная цена. Дебет 43, субсчет "Учетная стоимость ГП"

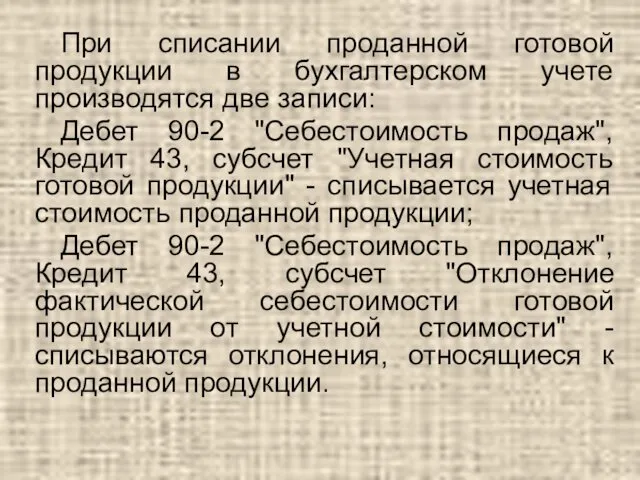

- 17. При списании проданной готовой продукции в бухгалтерском учете производятся две записи: Дебет 90-2 "Себестоимость продаж", Кредит

- 18. Величина отклонений, относящаяся к проданной продукции, определяется пропорционально учетной стоимости готовой продукции. Отклонения, относящиеся к остаткам

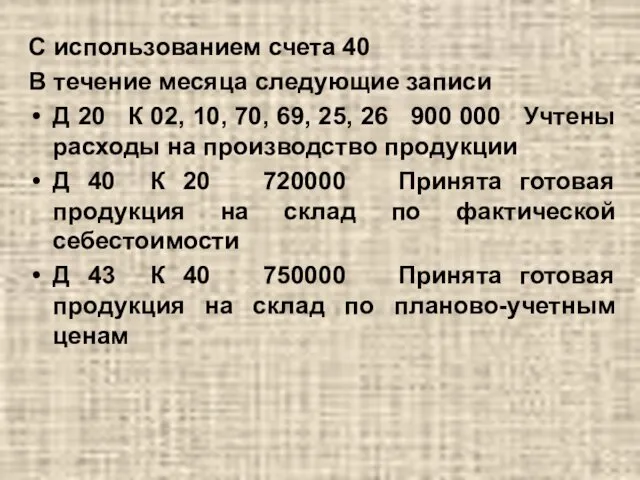

- 19. Учет ГП на счете 43 «Готовая продукция» по нормативной себестоимости с использованием счета 40 "Выпуск продукции

- 20. Учет ГП на счете 43 «Готовая продукция» по нормативной себестоимости с использованием счета 40 "Выпуск продукции

- 21. Согласно Инструкции по применению Плана счетов счет 40 "Выпуск продукции" закрывается ежемесячно и сальдо на отчетную

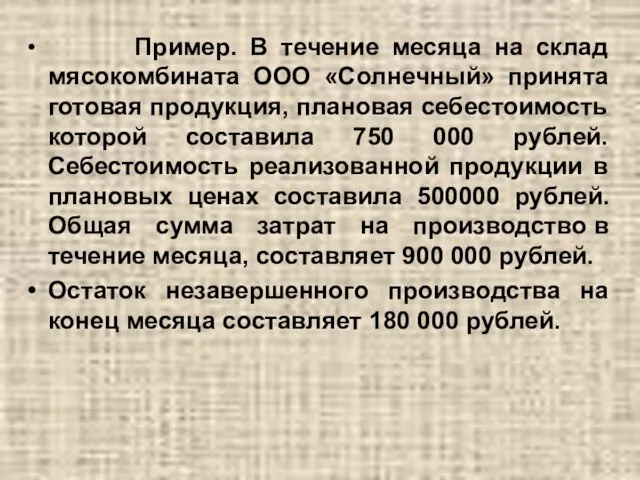

- 22. Пример. В течение месяца на склад мясокомбината ООО «Солнечный» принята готовая продукция, плановая себестоимость которой составила

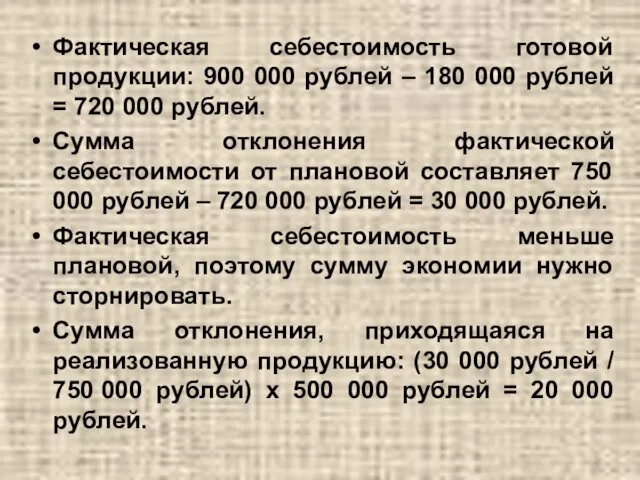

- 23. Фактическая себестоимость готовой продукции: 900 000 рублей – 180 000 рублей = 720 000 рублей. Сумма

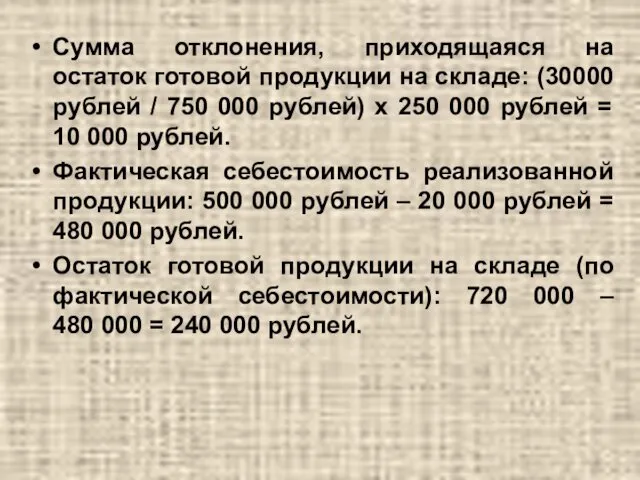

- 24. Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30000 рублей / 750 000 рублей) х

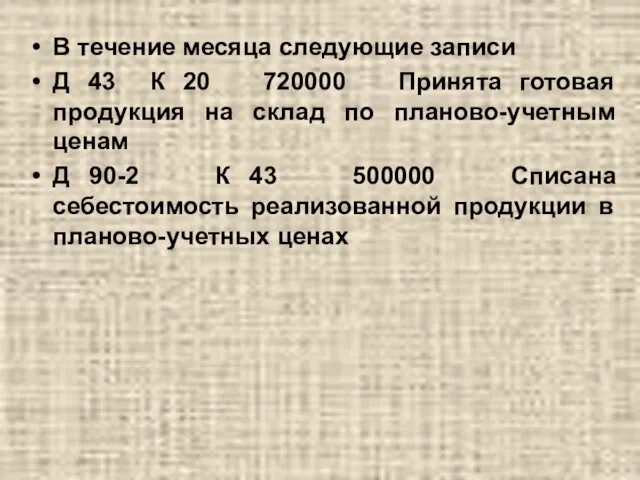

- 25. В течение месяца следующие записи Д 43 К 20 720000 Принята готовая продукция на склад по

- 26. В конце месяца следующие записи Д 20 К 02, 10, 70, 69, 25, 26 900 000

- 27. С использованием счета 40 В течение месяца следующие записи Д 20 К 02, 10, 70, 69,

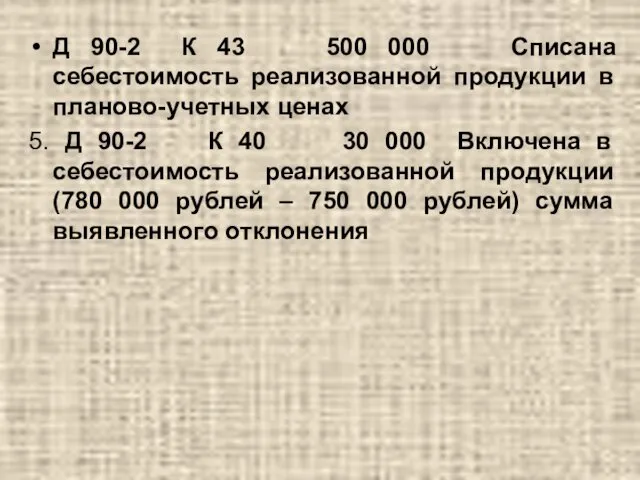

- 28. Д 90-2 К 43 500 000 Списана себестоимость реализованной продукции в планово-учетных ценах 5. Д 90-2

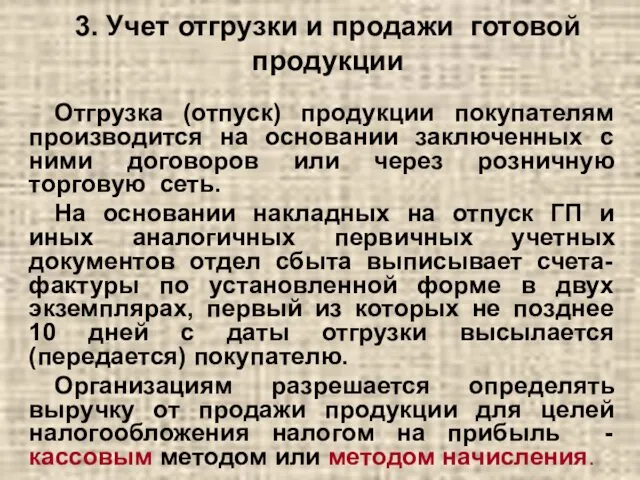

- 29. Отгрузка (отпуск) продукции покупателям производится на основании заключенных с ними договоров или через розничную торговую сеть.

- 30. Организации для целей исчисления НДС признают раннюю из дат: отгрузки (передачи) продукции; оплаты продукции. Для расчета

- 31. Отгруженная готовая продукция по ценам реализации (включая НДС и акцизы) отражается записью Дебет 62 Кредит 90-1

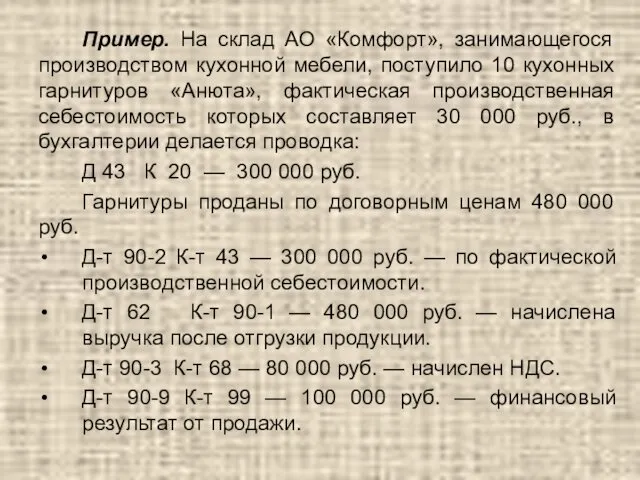

- 32. Пример. На склад АО «Комфорт», занимающегося производством кухонной мебели, поступило 10 кухонных гарнитуров «Анюта», фактическая производственная

- 33. К расходам на продажу (коммерческим, внепроизводственным) относят расходы по сбыту продукции. В состав расходов на продажу

- 34. Учет расходов по сбыту продукции ведут на счете 44 «Расходы на продажу». Счет активный, балансовый, калькуляционный.

- 35. При частичном списании расходы на продажу распределяются между отдельными видами отгруженной продукции пропорционально их производственной себестоимости,

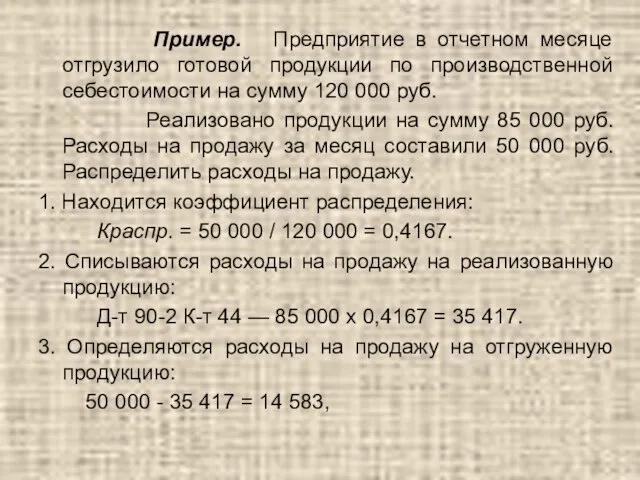

- 36. Пример. Предприятие в отчетном месяце отгрузило готовой продукции по производственной себестоимости на сумму 120 000 руб.

- 38. Скачать презентацию

Нормативные источники

ПБУ 5/01 "Учет МПЗ", утв. Приказом Минфина России от 09.06.2001

Нормативные источники

ПБУ 5/01 "Учет МПЗ", утв. Приказом Минфина России от 09.06.2001

Содержание

Готовая продукция и ее оценка

Учет выпуска готовой продукции

Учет отгрузки и продажи

Содержание

Готовая продукция и ее оценка

Учет выпуска готовой продукции

Учет отгрузки и продажи

Готовая продукция (ГП) - конечный результат производственного цикла, активы, законченные обработкой

Выпуск готовой продукции - это ключевой этап производственной деятельности предприятия, без

Задачи учета готовой продукции и ее продажи:

Систематический контроль за выпуском ГП,

Задачи учета готовой продукции и ее продажи:

Систематический контроль за выпуском ГП,

Большое значение для правильной организации учета движения ГП имеет разработка ее

Большое значение для правильной организации учета движения ГП имеет разработка ее

Калькулирование фактической производственной себестоимости выпущенной продукции (работ, услуг) производится путем следующего

Калькулирование фактической производственной себестоимости выпущенной продукции (работ, услуг) производится путем следующего

Общая величина НЗП на конец отчетного периода определяется как сумма сальдо

Общая величина НЗП на конец отчетного периода определяется как сумма сальдо

В бухгалтерском балансе ГП отражается по фактической или нормативной (плановой) производственной

В бухгалтерском балансе ГП отражается по фактической или нормативной (плановой) производственной

По нормативной производственной себестоимости готовая продукция может оцениваться в случае,

По нормативной производственной себестоимости готовая продукция может оцениваться в случае,

В аналитическом бухгалтерском учете и местах хранения ГП применяются учетные цены.

В аналитическом бухгалтерском учете и местах хранения ГП применяются учетные цены.

Если ГП оценивается по фактической производственной себестоимости, то независимо от применяемых

Если ГП оценивается по фактической производственной себестоимости, то независимо от применяемых

Учет готовой продукции на счете 43 «Готовая продукция« с использованием различных

Учет готовой продукции на счете 43 «Готовая продукция« с использованием различных

2. Учетная цена – нормативная (плановая) себестоимость или договорная цена.

Разница между

2. Учетная цена – нормативная (плановая) себестоимость или договорная цена.

Разница между

2. Учетная цена – нормативная (плановая) себестоимость или договорная цена.

Дебет 43,

2. Учетная цена – нормативная (плановая) себестоимость или договорная цена.

Дебет 43,

При списании проданной готовой продукции в бухгалтерском учете производятся две записи:

Дебет

При списании проданной готовой продукции в бухгалтерском учете производятся две записи:

Дебет

Величина отклонений, относящаяся к проданной продукции, определяется пропорционально учетной стоимости

Величина отклонений, относящаяся к проданной продукции, определяется пропорционально учетной стоимости

Учет ГП на счете 43 «Готовая продукция» по нормативной себестоимости с

Учет ГП на счете 43 «Готовая продукция» по нормативной себестоимости с

Учет ГП на счете 43 «Готовая продукция» по нормативной себестоимости с

Учет ГП на счете 43 «Готовая продукция» по нормативной себестоимости с

Согласно Инструкции по применению Плана счетов счет 40 "Выпуск продукции" закрывается

Согласно Инструкции по применению Плана счетов счет 40 "Выпуск продукции" закрывается

Пример. В течение месяца на склад мясокомбината ООО «Солнечный» принята

Пример. В течение месяца на склад мясокомбината ООО «Солнечный» принята

Фактическая себестоимость готовой продукции: 900 000 рублей – 180 000 рублей

Фактическая себестоимость готовой продукции: 900 000 рублей – 180 000 рублей

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30000 рублей

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30000 рублей

В течение месяца следующие записи

Д 43 К 20 720000 Принята готовая

В течение месяца следующие записи

Д 43 К 20 720000 Принята готовая

В конце месяца следующие записи

Д 20 К 02, 10, 70, 69,

В конце месяца следующие записи

Д 20 К 02, 10, 70, 69,

С использованием счета 40

В течение месяца следующие записи

Д 20 К 02,

С использованием счета 40

В течение месяца следующие записи

Д 20 К 02,

Д 90-2 К 43 500 000 Списана себестоимость реализованной продукции в

Д 90-2 К 43 500 000 Списана себестоимость реализованной продукции в

Отгрузка (отпуск) продукции покупателям производится на основании заключенных с ними договоров

Отгрузка (отпуск) продукции покупателям производится на основании заключенных с ними договоров

Организации для целей исчисления НДС признают раннюю из дат:

отгрузки (передачи)

Организации для целей исчисления НДС признают раннюю из дат:

отгрузки (передачи)

Отгруженная готовая продукция по ценам реализации (включая НДС и акцизы) отражается

Отгруженная готовая продукция по ценам реализации (включая НДС и акцизы) отражается

Пример. На склад АО «Комфорт», занимающегося производством кухонной мебели, поступило 10

Пример. На склад АО «Комфорт», занимающегося производством кухонной мебели, поступило 10

К расходам на продажу (коммерческим, внепроизводственным) относят расходы по сбыту

К расходам на продажу (коммерческим, внепроизводственным) относят расходы по сбыту

Учет расходов по сбыту продукции ведут на счете 44 «Расходы

Учет расходов по сбыту продукции ведут на счете 44 «Расходы

При частичном списании расходы на продажу распределяются между отдельными видами

При частичном списании расходы на продажу распределяются между отдельными видами

Пример. Предприятие в отчетном месяце отгрузило готовой продукции по производственной

Пример. Предприятие в отчетном месяце отгрузило готовой продукции по производственной

Стандартизация услуг в социальной сфере

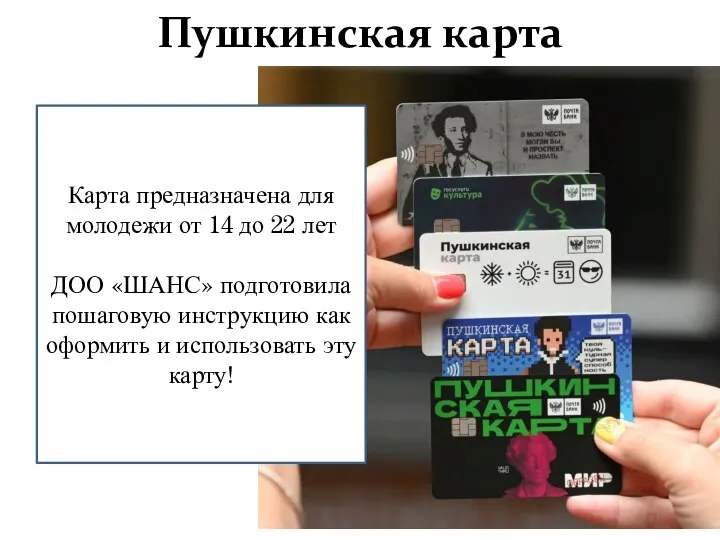

Стандартизация услуг в социальной сфере Пушкинская карта. ПочтаБанк

Пушкинская карта. ПочтаБанк Основы финансов. Финансовый рынок

Основы финансов. Финансовый рынок Организация и порядок учета кассовых операций

Организация и порядок учета кассовых операций презентация на тему оплата труда

презентация на тему оплата труда Укрощение финансов: финансовый учет

Укрощение финансов: финансовый учет Правовые основы денежного обращения и расчетов. Платежная система Банка России

Правовые основы денежного обращения и расчетов. Платежная система Банка России Аргентинское песо

Аргентинское песо Программа Обмен. Обмен прежнего жилья на новую квартиру

Программа Обмен. Обмен прежнего жилья на новую квартиру Пенсионное обеспечение в соответствии с нормами Федерального закона О государственном пенсионном обеспечении в РФ

Пенсионное обеспечение в соответствии с нормами Федерального закона О государственном пенсионном обеспечении в РФ Учет расчетов с бюджетом по налогам и сборам

Учет расчетов с бюджетом по налогам и сборам Анализ и управление денежными потоками в организации связи

Анализ и управление денежными потоками в организации связи Как устроена пенсионная система

Как устроена пенсионная система О предоставлении субсидий некоммерческим организация на реализацию проектов по работе с молодежью

О предоставлении субсидий некоммерческим организация на реализацию проектов по работе с молодежью Вінницьке регіональне управління Держмолодьжитла

Вінницьке регіональне управління Держмолодьжитла Виды сделок и стратегии на рынке ценных бумаг

Виды сделок и стратегии на рынке ценных бумаг Анализ динамики и структуры пассивов банковской системы России

Анализ динамики и структуры пассивов банковской системы России ТОВ Баядера логістик. Статус платника ПДВ

ТОВ Баядера логістик. Статус платника ПДВ Финансовая отчетность. Элементы финансовой отчетности

Финансовая отчетность. Элементы финансовой отчетности Новый механизм государственной поддержки предприятий АПК, утвержденный постановлением Правительства РФ от 24.12.2019 №1804

Новый механизм государственной поддержки предприятий АПК, утвержденный постановлением Правительства РФ от 24.12.2019 №1804 Организация оплаты труда и политика вознаграждения персонала

Организация оплаты труда и политика вознаграждения персонала Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО)

Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО) Основы бизнес аналитики. Лекция 9 (часть 2). Составляющая внутренних бизнес-процессов

Основы бизнес аналитики. Лекция 9 (часть 2). Составляющая внутренних бизнес-процессов Управление личными финансами

Управление личными финансами Проект - экосистема электронной валюты Token

Проект - экосистема электронной валюты Token Бюджет мiста Нетiшина на 2017 рік

Бюджет мiста Нетiшина на 2017 рік Отчет об исполнении бюджета Малышевского городского округа за 2017 год

Отчет об исполнении бюджета Малышевского городского округа за 2017 год Исследование жизненного цикла услуги предприятий индустрии гостеприимства

Исследование жизненного цикла услуги предприятий индустрии гостеприимства