- Учет кредитных операций

Содержание

- 2. 1. Оформление и учет кредитов Нормативные документы: ГК РФ част.2, глава 42 «Заем и кредит» Положение

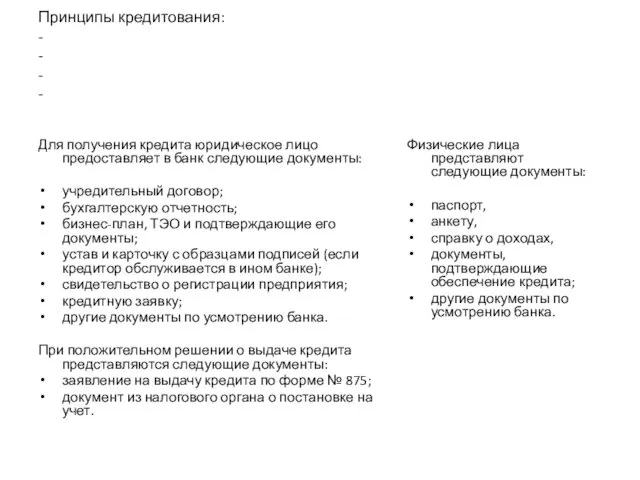

- 3. Принципы кредитования: - - - - Для получения кредита юридическое лицо предоставляет в банк следующие документы:

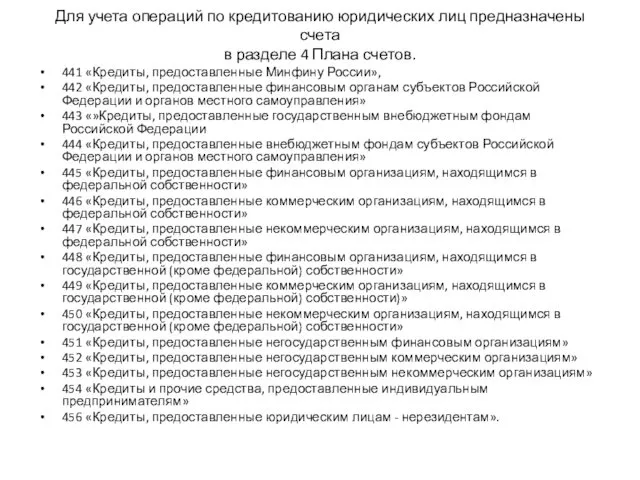

- 4. Для учета операций по кредитованию юридических лиц предназначены счета в разделе 4 Плана счетов. 441 «Кредиты,

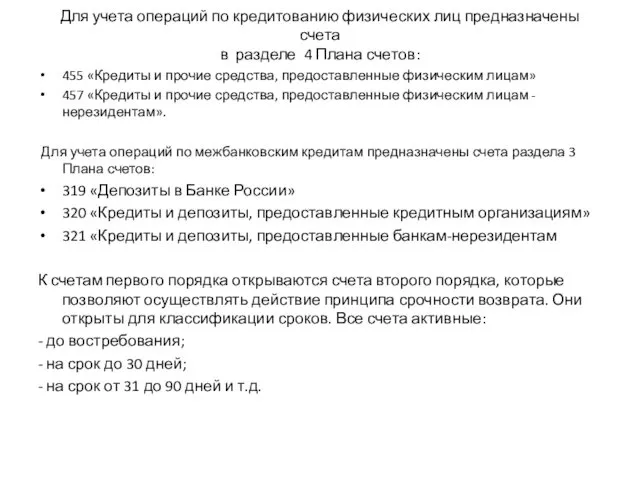

- 5. Для учета операций по кредитованию физических лиц предназначены счета в разделе 4 Плана счетов: 455 «Кредиты

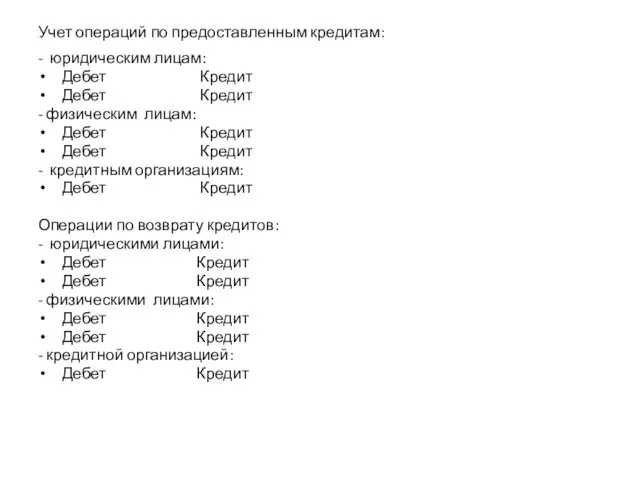

- 6. Учет операций по предоставленным кредитам: - юридическим лицам: Дебет Кредит Дебет Кредит - физическим лицам: Дебет

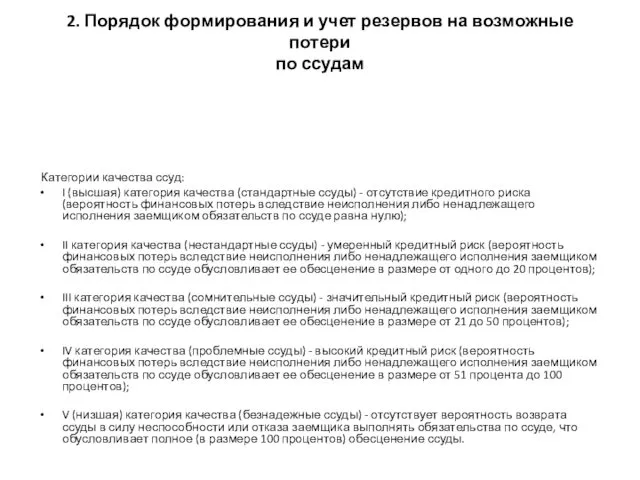

- 7. 2. Порядок формирования и учет резервов на возможные потери по ссудам Категории качества ссуд: I (высшая)

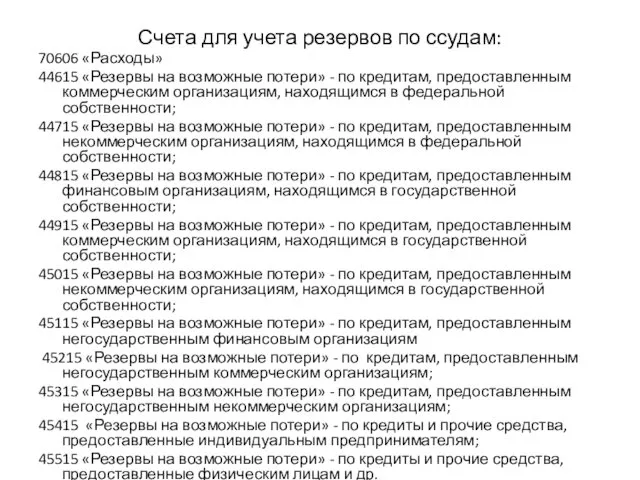

- 8. Счета для учета резервов по ссудам: 70606 «Расходы» 44615 «Резервы на возможные потери» - по кредитам,

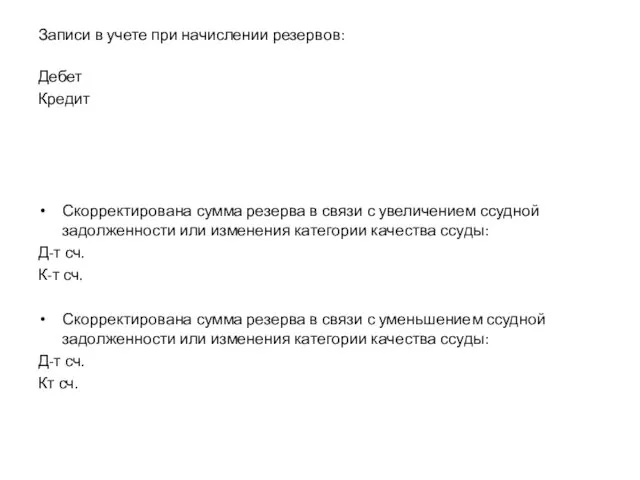

- 9. Записи в учете при начислении резервов: Дебет Кредит Скорректирована сумма резерва в связи с увеличением ссудной

- 10. 3. Учет процентов по кредитным операциям Для учета начисленных процентов по кредитам предназначен счет 47427 «Требования

- 11. 4. Учет просроченной задолженности Счет 458 «Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам». По

- 12. Просроченные проценты отражается в учете следующими бухгалтерскими проводками: по кредитам, предоставленным юридическим и физическим лицам: Д-т

- 14. Скачать презентацию

1. Оформление и учет кредитов

Нормативные документы:

ГК РФ част.2, глава 42 «Заем

1. Оформление и учет кредитов

Нормативные документы:

ГК РФ част.2, глава 42 «Заем

Принципы кредитования:

-

-

-

-

Для получения кредита юридическое лицо предоставляет

Принципы кредитования:

-

-

-

-

Для получения кредита юридическое лицо предоставляет

Для учета операций по кредитованию юридических лиц предназначены счета

в разделе

Для учета операций по кредитованию юридических лиц предназначены счета в разделе

Для учета операций по кредитованию физических лиц предназначены счета

в разделе

Для учета операций по кредитованию физических лиц предназначены счета в разделе

Учет операций по предоставленным кредитам:

- юридическим лицам:

Дебет Кредит

Дебет Кредит

Учет операций по предоставленным кредитам:

- юридическим лицам:

Дебет Кредит

Дебет Кредит

2. Порядок формирования и учет резервов на возможные потери

по ссудам

2. Порядок формирования и учет резервов на возможные потери

по ссудам

Счета для учета резервов по ссудам:

70606 «Расходы»

44615 «Резервы на возможные потери»

Счета для учета резервов по ссудам:

70606 «Расходы»

44615 «Резервы на возможные потери»

Записи в учете при начислении резервов:

Дебет

Кредит

Скорректирована сумма резерва в

Записи в учете при начислении резервов:

Дебет

Кредит

Скорректирована сумма резерва в

3. Учет процентов по кредитным операциям

Для учета начисленных процентов по кредитам

3. Учет процентов по кредитным операциям

Для учета начисленных процентов по кредитам

4. Учет просроченной задолженности

Счет 458 «Просроченная задолженность по предоставленным кредитам и

4. Учет просроченной задолженности

Счет 458 «Просроченная задолженность по предоставленным кредитам и

Просроченные проценты отражается в учете следующими бухгалтерскими проводками:

по кредитам, предоставленным юридическим

Просроченные проценты отражается в учете следующими бухгалтерскими проводками:

по кредитам, предоставленным юридическим

Альтернативные варианты ипотечного страхования на примере банков Сбербанкстрахование и Ингосстрах

Альтернативные варианты ипотечного страхования на примере банков Сбербанкстрахование и Ингосстрах Экономическая эффективность

Экономическая эффективность Решение о бюджете на 2021

Решение о бюджете на 2021 Обзор срочного рынка

Обзор срочного рынка Финансовая грамотность. Финансовое мошенничество

Финансовая грамотность. Финансовое мошенничество Общая характеристика предмета и объектов бухгалтерского учета (тема 1)

Общая характеристика предмета и объектов бухгалтерского учета (тема 1) Оформление пенсии по достижении пенсионного возраста

Оформление пенсии по достижении пенсионного возраста Структура холдинга. Направления деятельности

Структура холдинга. Направления деятельности Личный финансовый план. Деловая игра

Личный финансовый план. Деловая игра Упрощенная система налогообложения

Упрощенная система налогообложения Специальные условия по ипотечным программам

Специальные условия по ипотечным программам Организация расчетно-кассового обслуживания клиентов банка

Организация расчетно-кассового обслуживания клиентов банка Отчет главы Аргаяшского сельского поселения о работе за 2018 год

Отчет главы Аргаяшского сельского поселения о работе за 2018 год Государственный бюджет БССР с 20-го по 90-е гг

Государственный бюджет БССР с 20-го по 90-е гг Счета бухгалтерского учета

Счета бухгалтерского учета Базовый курс обучения финансовых консультантов

Базовый курс обучения финансовых консультантов Внутренний аудит в коммерческом и государственном секторе

Внутренний аудит в коммерческом и государственном секторе Земельный налог

Земельный налог Сокращение числа кредитных организаций. Плюсы оздоровления банковской системы

Сокращение числа кредитных организаций. Плюсы оздоровления банковской системы First National Grup. Инвестиционное предложение Смарт Майнинг

First National Grup. Инвестиционное предложение Смарт Майнинг Разработка рекомендаций по повышению эффективности использования финансовых ресурсов предприятия МУП Барнаулгорсвет

Разработка рекомендаций по повышению эффективности использования финансовых ресурсов предприятия МУП Барнаулгорсвет Перекрестная проверка финансового анализа

Перекрестная проверка финансового анализа Метод бухгалтерского учета

Метод бухгалтерского учета ТОВ Миколаївський коньячний завод. Взяття на облік ДФС. Податковий борг

ТОВ Миколаївський коньячний завод. Взяття на облік ДФС. Податковий борг Инициативное бюджетирование в Удмуртской Республике

Инициативное бюджетирование в Удмуртской Республике Стратегическое партнерство Государства и бизнеса: механизмы государственной поддержки предпринимательства

Стратегическое партнерство Государства и бизнеса: механизмы государственной поддержки предпринимательства Организационная структура банка Хоум кредит

Организационная структура банка Хоум кредит Оценка конкурентоспособности предприятия и разработка путей ее повышения

Оценка конкурентоспособности предприятия и разработка путей ее повышения