- Государственные и муниципальные финансы

Содержание

- 2. Финансы, как экономическая категория. Совокупность экономико – денежных отношений, связанных с формированием, распределением и использованием финансовых

- 3. Функции финансов: Распределительная (перераспределительная); Регулирующая; Контрольная.

- 4. Финансовая система Финансовую систему рассматривают как форму организации денежных отношений между всеми субъектами воспроизводственного процесса по

- 5. В финансовую систему входят две подсистемы: совокупность финансовых институтов; совокупность государственных органов и учреждений.

- 6. Финансовая система может быть представлена как совокупность трех основных звеньев: Государственные финансы; Местные финансы; Частные финансы.

- 7. УПРАВЛЕНИЕ ФИНАНСАМИ И ФИНАНСОВАЯ ПОЛИТИКА РФ Управление финансами Управление - совокупность приемов и методов целенаправл. воздействия

- 8. Структура МинФина - Главный орган управления финансами РФ. Состоит из след управлений. 1. Бюджетное управление 2.

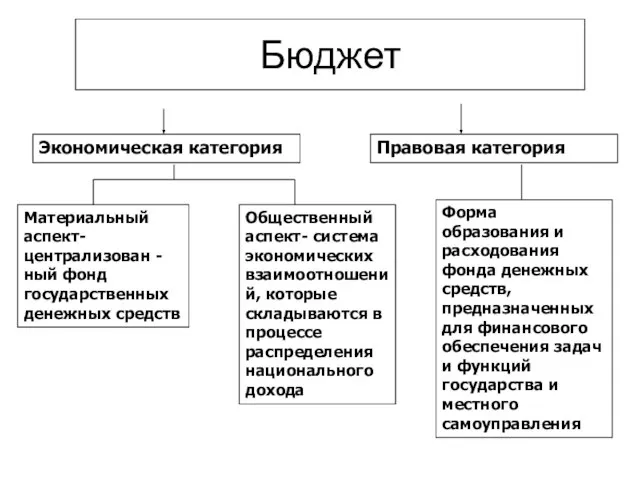

- 9. Бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства

- 10. Бюджет

- 11. Структура бюджетной системы Российской Федерации федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации; бюджеты субъектов

- 12. Бюджетная система РФ

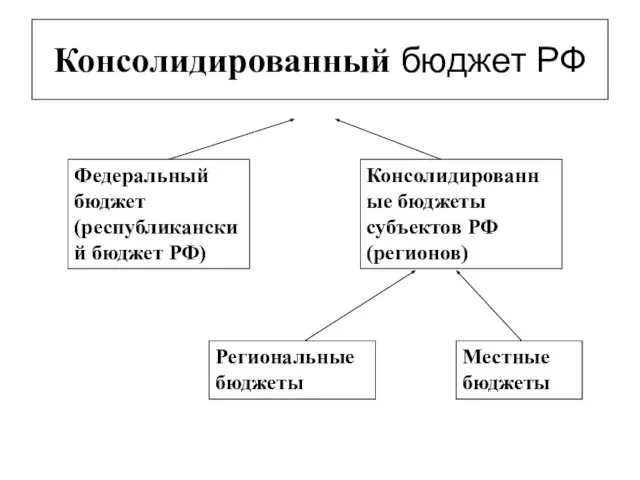

- 13. Консолидированный бюджет РФ

- 14. Стадии бюджетного процесса

- 15. Участники бюджетного процесса

- 16. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов

- 17. Доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с Бюджетным

- 18. Налоговая система РФ включает виды налогов и сборов

- 19. Неналоговые доходы включают следующие подгруппы: - доходы от имущества, находящегося в государственной и муниципальной собственности, или

- 20. Безвозмездные перечисления состоят из подгрупп: - от нерезидентов; - от бюджетов других уровней; - от государственных

- 21. Проблемы государственного бюджета РФ бюджетная система России не в полной мере отвечает приоритетам экономического развития страны

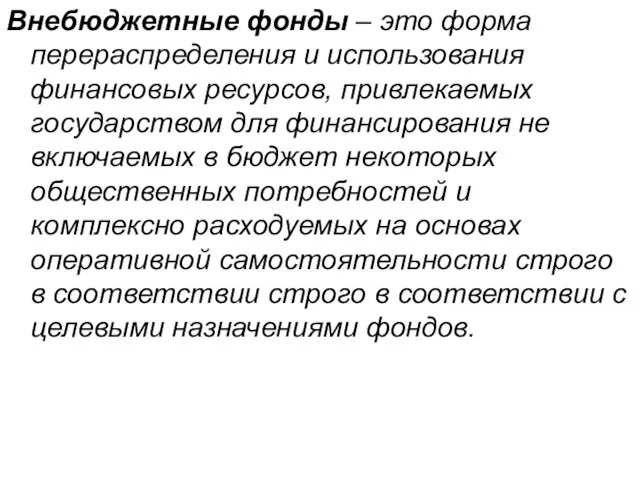

- 22. Внебюджетные фонды – это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых

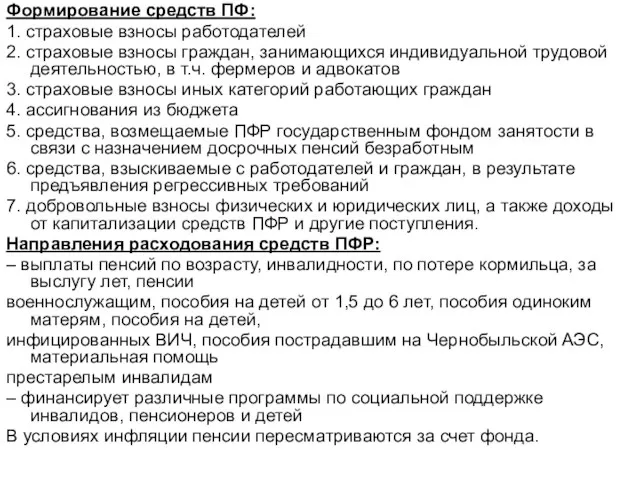

- 23. Формирование средств ПФ: 1. страховые взносы работодателей 2. страховые взносы граждан, занимающихся индивидуальной трудовой деятельностью, в

- 24. Средства ФСС образуются за счет: 1. страховых взносов работодателей независимо от форм собственности 2. страховых взносов

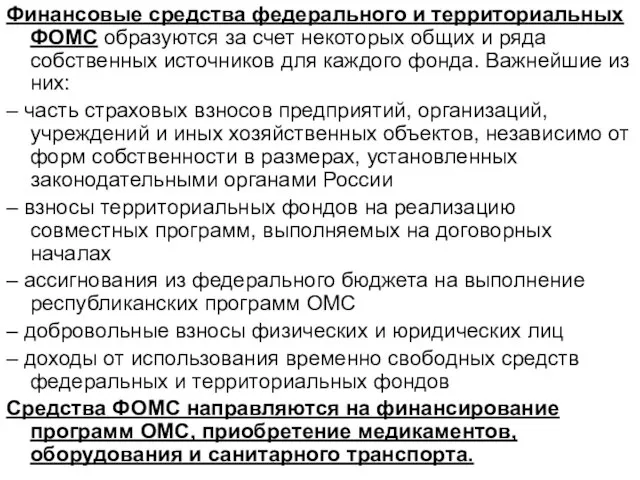

- 25. Финансовые средства федерального и территориальных ФОМС образуются за счет некоторых общих и ряда собственных источников для

- 26. Государственный кредит - это сов-ть экономич. отношений между гос-вом в лице его органов власти и управления

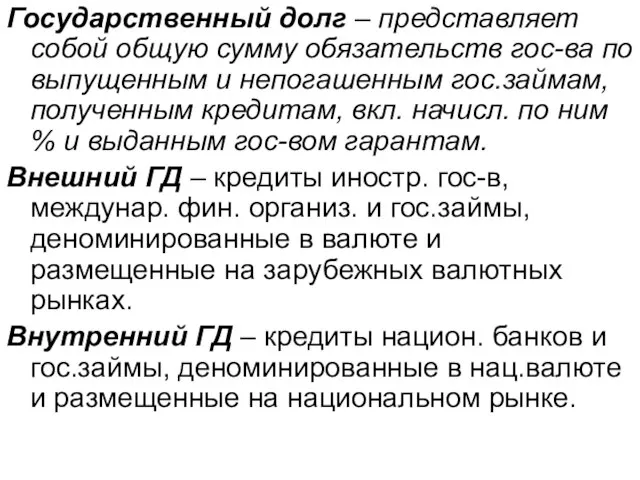

- 27. Государственный долг – представляет собой общую сумму обязательств гос-ва по выпущенным и непогашенным гос.займам, полученным кредитам,

- 28. Государственный финансовый контроль – комплексная и целенаправленная система экономико – правовых действий конкретных органов власти и

- 29. Государственный финансовый контроль – контроль со стороны государства за формированием и использованием денежных средств.

- 30. Объект финансового контроля денежные, распределительные процессы при формировании и использовании финансовых ресурсов на всех уровнях бюджетной

- 31. Органы государственного или муниципального финансового контроля - Счетная палата РФ; - контрольные и финансовые органы исполнительной

- 32. Классификация финансового контроля По времени проведения: 1) предварительный 2) текущий контроль 3) последующий контроль По форме

- 33. Классификация финансового контроля (продолжение) по субъектам контроля: Президентский финансовый контроль; Контроль представительных органов власти; Контроль исполнительных

- 34. Классификация финансового контроля (продолжение) По сфере финансовой деятельности: бюджетный контроль; налоговый контроль; валютный контроль; кредитный; страховой

- 35. Классификация финансового контроля (продолжение) по методам проведения: проверки обследование надзор анализ финансовой деятельности наблюдение (мониторинг) ревизия

- 36. Проверка - рассматривает отдельные вопросы фин. деятельности и намечаются меры для устранения выявленных нарушений. Обследование -

- 37. Принципы организации финансового контроля: независимость, объективность, компетентность, гласность.

- 39. Скачать презентацию

Финансы, как экономическая категория.

Совокупность экономико – денежных отношений, связанных с

Финансы, как экономическая категория.

Совокупность экономико – денежных отношений, связанных с

Функции финансов:

Распределительная (перераспределительная);

Регулирующая;

Контрольная.

Функции финансов:

Распределительная (перераспределительная);

Регулирующая;

Контрольная.

Финансовая система

Финансовую систему рассматривают как форму организации денежных отношений между всеми

Финансовая система

Финансовую систему рассматривают как форму организации денежных отношений между всеми

В финансовую систему входят две подсистемы:

совокупность финансовых институтов;

совокупность государственных органов и

В финансовую систему входят две подсистемы:

совокупность финансовых институтов;

совокупность государственных органов и

Финансовая система может быть представлена как совокупность трех основных звеньев:

Государственные финансы;

Местные

Финансовая система может быть представлена как совокупность трех основных звеньев:

Государственные финансы;

Местные

УПРАВЛЕНИЕ ФИНАНСАМИ И ФИНАНСОВАЯ ПОЛИТИКА РФ

Управление финансами

Управление - совокупность приемов и

УПРАВЛЕНИЕ ФИНАНСАМИ И ФИНАНСОВАЯ ПОЛИТИКА РФ

Управление финансами

Управление - совокупность приемов и

Структура МинФина - Главный орган управления финансами РФ. Состоит из след

управлений.

1.

Структура МинФина - Главный орган управления финансами РФ. Состоит из след

управлений.

1.

Бюджет - форма образования и расходования денежных средств, предназначенных для финансового

Бюджет

Бюджет

Структура бюджетной системы Российской Федерации

федеральный бюджет и бюджеты государственных внебюджетных фондов

Структура бюджетной системы Российской Федерации

федеральный бюджет и бюджеты государственных внебюджетных фондов

Бюджетная система РФ

Бюджетная система РФ

Консолидированный бюджет РФ

Консолидированный бюджет РФ

Стадии бюджетного процесса

Стадии бюджетного процесса

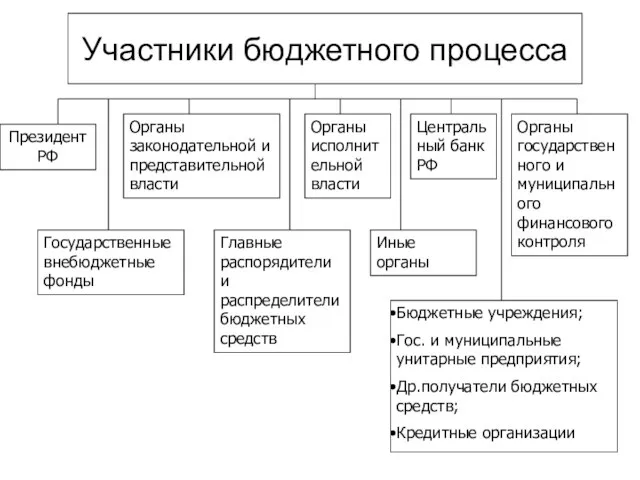

Участники бюджетного процесса

Участники бюджетного процесса

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Бюджетная классификация Российской Федерации является группировкой доходов, расходов

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Бюджетная классификация Российской Федерации является группировкой доходов, расходов

Доходы бюджета - поступающие в бюджет денежные средства, за исключением средств,

Доходы бюджета - поступающие в бюджет денежные средства, за исключением средств,

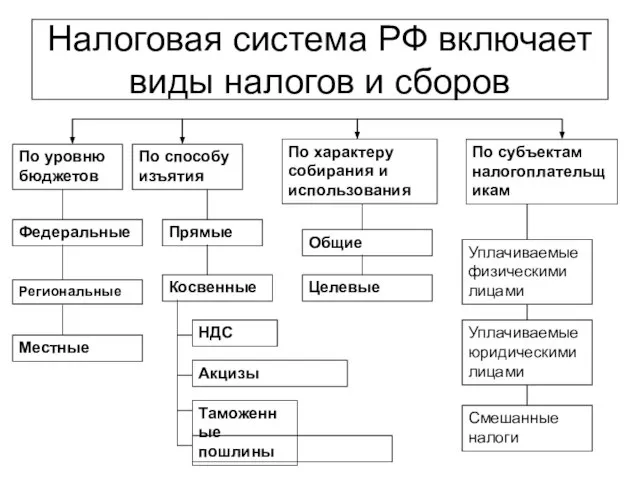

Налоговая система РФ включает виды налогов и сборов

Налоговая система РФ включает виды налогов и сборов

Неналоговые доходы включают следующие подгруппы:

- доходы от имущества, находящегося в государственной

Неналоговые доходы включают следующие подгруппы:

- доходы от имущества, находящегося в государственной

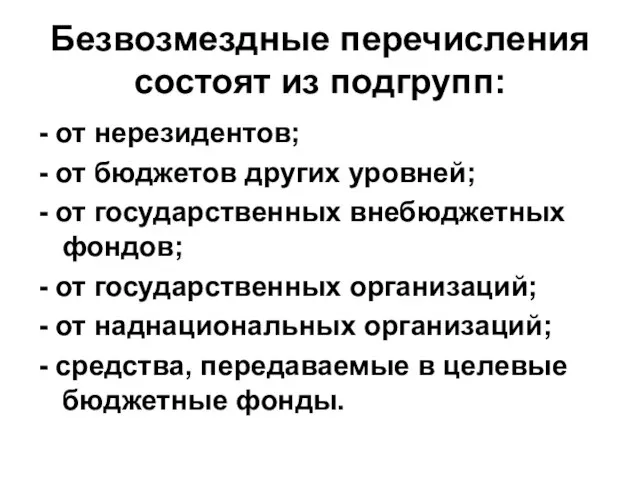

Безвозмездные перечисления состоят из подгрупп:

- от нерезидентов;

- от бюджетов других уровней;

-

Безвозмездные перечисления состоят из подгрупп:

- от нерезидентов;

- от бюджетов других уровней;

-

Проблемы государственного бюджета РФ

бюджетная система России не в полной мере отвечает

Проблемы государственного бюджета РФ

бюджетная система России не в полной мере отвечает

Внебюджетные фонды – это форма перераспределения и использования финансовых ресурсов, привлекаемых

Внебюджетные фонды – это форма перераспределения и использования финансовых ресурсов, привлекаемых

Формирование средств ПФ:

1. страховые взносы работодателей

2. страховые взносы граждан, занимающихся индивидуальной

Формирование средств ПФ:

1. страховые взносы работодателей

2. страховые взносы граждан, занимающихся индивидуальной

Средства ФСС образуются за счет:

1. страховых взносов работодателей независимо от форм

Средства ФСС образуются за счет:

1. страховых взносов работодателей независимо от форм

Финансовые средства федерального и территориальных ФОМС образуются за счет некоторых общих

Финансовые средства федерального и территориальных ФОМС образуются за счет некоторых общих

Государственный кредит - это сов-ть экономич. отношений между гос-вом в лице

его

Государственный кредит - это сов-ть экономич. отношений между гос-вом в лице

его

Государственный долг – представляет собой общую сумму обязательств гос-ва по выпущенным

Государственный долг – представляет собой общую сумму обязательств гос-ва по выпущенным

Государственный финансовый контроль –

комплексная и целенаправленная система экономико – правовых

Государственный финансовый контроль –

комплексная и целенаправленная система экономико – правовых

Государственный финансовый контроль –

контроль со стороны государства за формированием

Государственный финансовый контроль –

контроль со стороны государства за формированием

Объект финансового контроля

денежные,

распределительные процессы

при формировании и использовании финансовых

Объект финансового контроля

денежные,

распределительные процессы

при формировании и использовании финансовых

Органы государственного или муниципального финансового контроля

- Счетная палата РФ;

- контрольные и

Органы государственного или муниципального финансового контроля

- Счетная палата РФ;

- контрольные и

Классификация финансового контроля

По времени проведения:

1) предварительный

2) текущий контроль

Классификация финансового контроля

По времени проведения:

1) предварительный

2) текущий контроль

Классификация финансового

контроля (продолжение)

по субъектам контроля:

Президентский финансовый контроль;

Контроль

Классификация финансового

контроля (продолжение)

по субъектам контроля:

Президентский финансовый контроль;

Контроль

Классификация финансового

контроля (продолжение)

По сфере финансовой деятельности:

бюджетный контроль;

налоговый контроль;

валютный

Классификация финансового

контроля (продолжение)

По сфере финансовой деятельности:

бюджетный контроль;

налоговый контроль;

валютный

Классификация финансового

контроля (продолжение)

по методам проведения:

проверки

обследование

надзор

анализ финансовой

Классификация финансового

контроля (продолжение)

по методам проведения:

проверки

обследование

надзор

анализ финансовой

Проверка - рассматривает отдельные вопросы фин. деятельности и намечаются меры для

Проверка - рассматривает отдельные вопросы фин. деятельности и намечаются меры для

Принципы организации финансового контроля:

независимость,

объективность,

компетентность,

гласность.

Принципы организации финансового контроля:

независимость,

объективность,

компетентность,

гласность.

Доходы и расходы

Доходы и расходы Четвертый день в Точке

Четвертый день в Точке Бюджет для граждан

Бюджет для граждан Понятие о денежном потоке инвестиционного проекта. Тема 12

Понятие о денежном потоке инвестиционного проекта. Тема 12 Світова валютна система (тема 9)

Світова валютна система (тема 9) 5 золотых аргументов Преимущества КонсультантПлюс перед БСС Главбух

5 золотых аргументов Преимущества КонсультантПлюс перед БСС Главбух Содержание и значение государственных и муниципальных финансов

Содержание и значение государственных и муниципальных финансов Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации на предприятии ООО ЛМТ-ГРУПП

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации на предприятии ООО ЛМТ-ГРУПП Валютный рынок и валютные системы

Валютный рынок и валютные системы Пособие по безработице

Пособие по безработице Внутрішній ринок ЄС

Внутрішній ринок ЄС Аудит материальных запасов

Аудит материальных запасов Ипотечные программы АО Новикомбанк

Ипотечные программы АО Новикомбанк Рынок труда и социально-трудовые отношения

Рынок труда и социально-трудовые отношения Средства для выдачи и внесения наличных денег и осуществления расчетов по отдельным операциям

Средства для выдачи и внесения наличных денег и осуществления расчетов по отдельным операциям Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Процесс оценки недвижимости

Процесс оценки недвижимости Анатомия заработка риэлтора

Анатомия заработка риэлтора Оборотные активы предприятия и стратегия их финансирования в условиях кризиса

Оборотные активы предприятия и стратегия их финансирования в условиях кризиса Сказка Семейный бюджет

Сказка Семейный бюджет Основы предпринимательского дела. Лекция 9. Калькуляция продукции

Основы предпринимательского дела. Лекция 9. Калькуляция продукции Учет ремонта основных средств

Учет ремонта основных средств Анализ торгов по банкротству и активности электронных торговых площадок 3 квартал 2017 года

Анализ торгов по банкротству и активности электронных торговых площадок 3 квартал 2017 года Учет кредитов и займов

Учет кредитов и займов Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей

Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей Памятка по сделкам с нерезидентами РФ менее 1 тыс. долларов США

Памятка по сделкам с нерезидентами РФ менее 1 тыс. долларов США Выпускная квалификационная работа: Оптимизация параметров технико-технологической безопасности организации

Выпускная квалификационная работа: Оптимизация параметров технико-технологической безопасности организации ТОВ Миколаївський коньячний завод. Взяття на облік ДФС. Податковий борг

ТОВ Миколаївський коньячний завод. Взяття на облік ДФС. Податковий борг