- Страхование грузоперевозок

Содержание

- 2. Страхование грузоперевозок – это разновидность имущественного страхования. Цель – защита отправителя от материальных потерь, которые сопровождают

- 3. Страхование грузов – наиболее удобная форма защиты интересов его владельца. Компенсировать стоимость груза в случае его

- 4. По соглашению продавца и покупателя, могут быть распределены риски и затраты, а также назначен выгодоприобретатель. Заключить

- 5. Предметами страхования грузов всегда являются конкретные материальные ценности (блага) из числа представленных выше в классификационных группах

- 6. Выгодоприобретателем может быть юридическое или физическое лицо, в пользу которого заключен договор страхования груза и которое

- 7. В международной торговле при заключении торговых контрактов широко используются общепринятые стандартные условия поставки товаров, которые определяют:

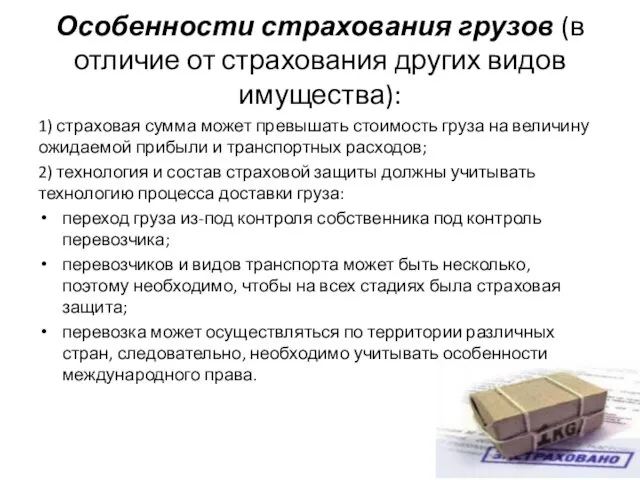

- 8. Особенности страхования грузов (в отличие от страхования других видов имущества): 1) страховая сумма может превышать стоимость

- 9. Страхование Контейнеров Это особый вид страхования, предназначенный для собственников и арендаторов контейнеров, предназначенных для перевозок водным,

- 11. Скачать презентацию

Страхование грузоперевозок – это разновидность имущественного страхования.

Цель – защита отправителя от

Страхование грузоперевозок – это разновидность имущественного страхования.

Цель – защита отправителя от

Страхование грузов – наиболее удобная форма защиты интересов его владельца.

Компенсировать стоимость

Страхование грузов – наиболее удобная форма защиты интересов его владельца. Компенсировать стоимость

По соглашению продавца и покупателя, могут быть распределены риски и затраты,

По соглашению продавца и покупателя, могут быть распределены риски и затраты,

Предметами страхования грузов всегда являются конкретные материальные ценности (блага) из числа представленных

Предметами страхования грузов всегда являются конкретные материальные ценности (блага) из числа представленных

Выгодоприобретателем может быть юридическое или физическое лицо, в пользу которого заключен договор

Выгодоприобретателем может быть юридическое или физическое лицо, в пользу которого заключен договор

В международной торговле при заключении торговых контрактов широко используются общепринятые стандартные

В международной торговле при заключении торговых контрактов широко используются общепринятые стандартные

Особенности страхования грузов (в отличие от страхования других видов имущества):

1) страховая сумма

Особенности страхования грузов (в отличие от страхования других видов имущества):

1) страховая сумма

Страхование Контейнеров

Это особый вид страхования, предназначенный для собственников и арендаторов контейнеров,

Страхование Контейнеров

Это особый вид страхования, предназначенный для собственников и арендаторов контейнеров,

Альтернативные варианты ипотечного страхования на примере банков Сбербанкстрахование и Ингосстрах

Альтернативные варианты ипотечного страхования на примере банков Сбербанкстрахование и Ингосстрах Парковки

Парковки МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Использование Гонконга для офшорной работы на рынках Азии

Использование Гонконга для офшорной работы на рынках Азии Водный налог

Водный налог 04. Отчет о движении денежных средств. Взаимосвязь показателей финансовых отчетов

04. Отчет о движении денежных средств. Взаимосвязь показателей финансовых отчетов Презентация для семинара 2022

Презентация для семинара 2022 Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс

Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс Actual problems of commercial banks deposit policy

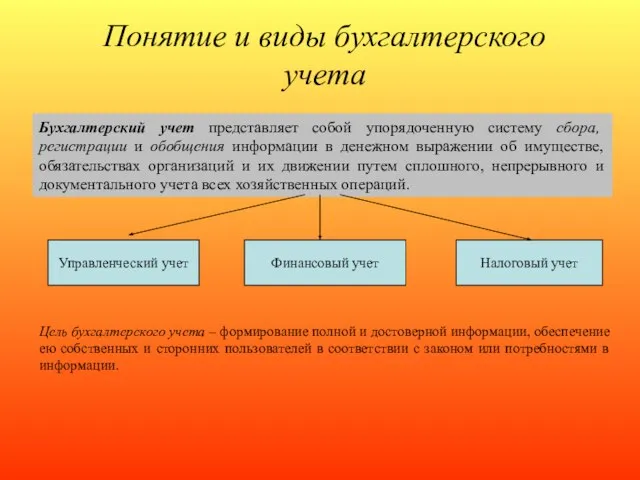

Actual problems of commercial banks deposit policy Понятие и виды бухгалтерского учета

Понятие и виды бухгалтерского учета Учет в организациях государственной сферы сферы

Учет в организациях государственной сферы сферы Личное финансовое планирование

Личное финансовое планирование Конвертируемые облигации и варранты

Конвертируемые облигации и варранты Виды рисков и как их избежать

Виды рисков и как их избежать Учет расчетов по оплате труда

Учет расчетов по оплате труда Исполнение бюджета муниципального района Княжпогостский за 2016 год

Исполнение бюджета муниципального района Княжпогостский за 2016 год Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства

Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства Управление предприятием

Управление предприятием Страховка

Страховка Как меньше тратить?

Как меньше тратить? Товар и деньги

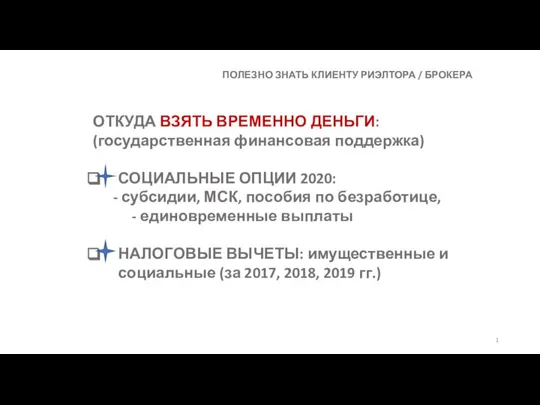

Товар и деньги Социальные опции 2020

Социальные опции 2020 Банковские риски

Банковские риски Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Неипотечный аккредитив

Неипотечный аккредитив Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Банк Хоум Кредит

Банк Хоум Кредит Учишься на чужих ошибках – научишься их избегать

Учишься на чужих ошибках – научишься их избегать