- Учет операций с ценными бумагами

Содержание

- 2. Учет операций с ценными бумагами. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. Принципы классификации вложений

- 3. Учет операций с ценными бумагами. Учет долевых ценных бумаг приобретенных для конт-роля над управлением акционерным обществом

- 4. Учет операций с ценными бумагами. Учет долговых обязательств, не погашенных эмитентом в срок. Учет операций мены

- 5. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. Приобретенные ценные бумаги являются носителями специфических финансовых рисков,

- 6. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. После первоначального признания стоимость долговых обязательств изменяется с

- 7. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. Хорошо осведомленные стороны – это продавец и поку-патель,

- 8. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. Независимые стороны – это стороны, которые не связа-ны

- 9. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. Признаки принудительной продажи: необходимость немедленного выбытия финансовых инструментов

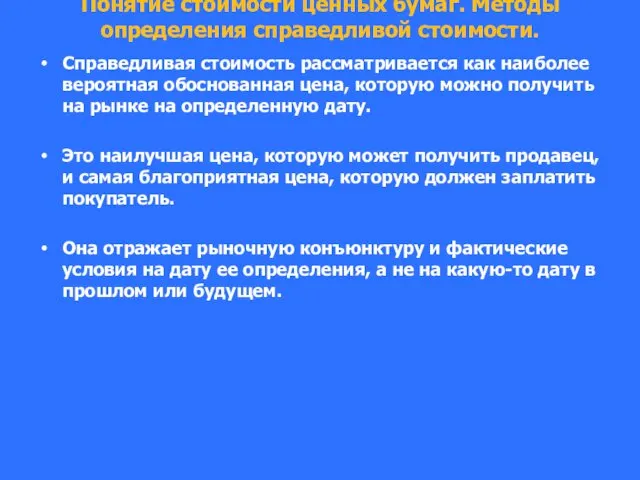

- 10. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. Справедливая стоимость рассматривается как наиболее вероятная обоснованная цена,

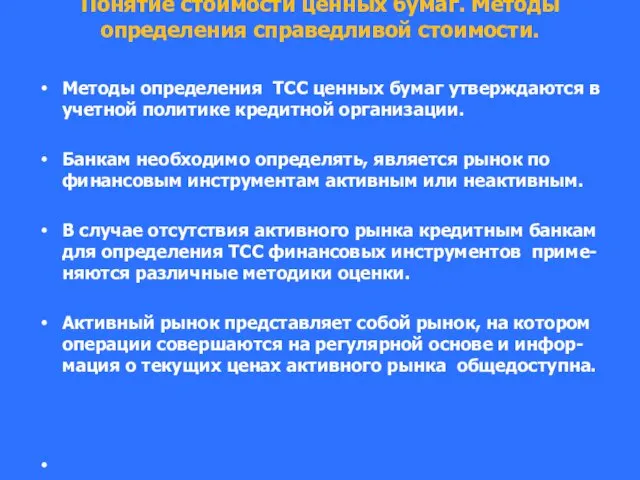

- 11. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. Методы определения ТСС ценных бумаг утверждаются в учетной

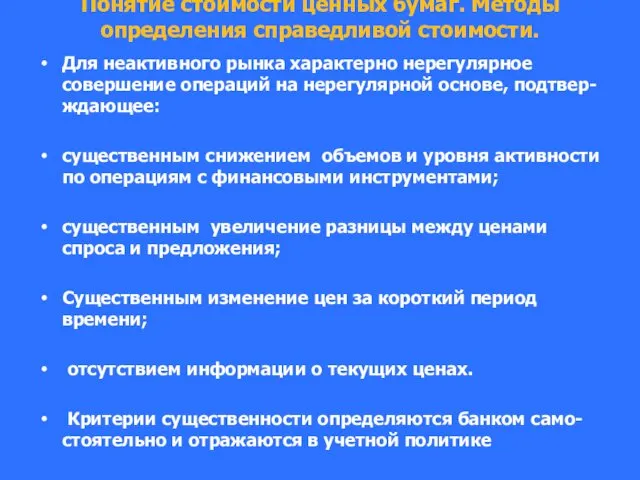

- 12. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. Для неактивного рынка характерно нерегулярное совершение операций на

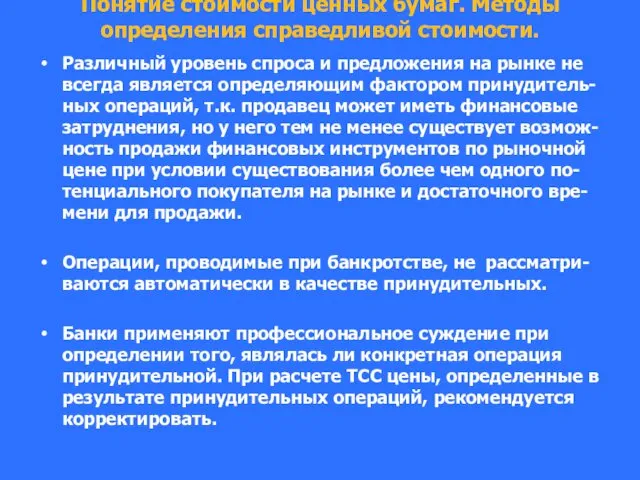

- 13. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. Различный уровень спроса и предложения на рынке не

- 14. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. Наличие опубликованных цен (котировок) активного рынка по одинаковым

- 15. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. Соответствующей рыночной ценой (котировкой) для имеющегося актива или

- 16. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. Если же со времени совершения операции условия изме-нились,

- 17. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. В отсутствие активного рынка для финансового инстру-мента банки

- 18. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. Ценовые службы, которые в отличие от брокеров не

- 19. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. Определяя ТСС финансовых инструментов, банки ис-пользуют цены (котировки)

- 20. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. В условиях неактивного рынка при возникновении вре-менной разницы

- 21. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. При определении ТСС финансовых инструментов с при-менением цен

- 22. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. Методики оценки включают : получение доступной информации о

- 23. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. Если корректировка ТСС значительна по сравнению с ее

- 24. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. В целях определения ТСС оцениваемого финансового инструмента банкам,

- 25. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. модель, использующую договорные дисконтированные денежные потоки и рыночную

- 26. Понятие стоимости ценных бумаг. Методы определения справедливой стоимости. Определение соответствующей рыночной ставки доходности или вероятностных денежных

- 27. Принципы классификации вложений в ценные бумаги сторонних эмитентов и их отражения на счетах бухгалтерского учета. Порядок

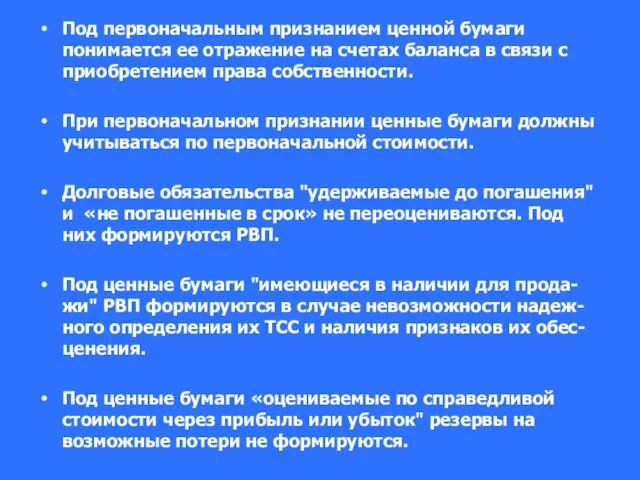

- 28. При первоначальном признании все приобретаемые банком эмиссионные ценные бумаги должны быть классифицированы в одну из четырех

- 29. К категории оцениваемых по справедливой стоимости через прибыль или убыток относятся ценные бумаги, текущая (справедливая) стоимость

- 30. Под первоначальным признанием ценной бумаги понимается ее отражение на счетах баланса в связи с приобретением права

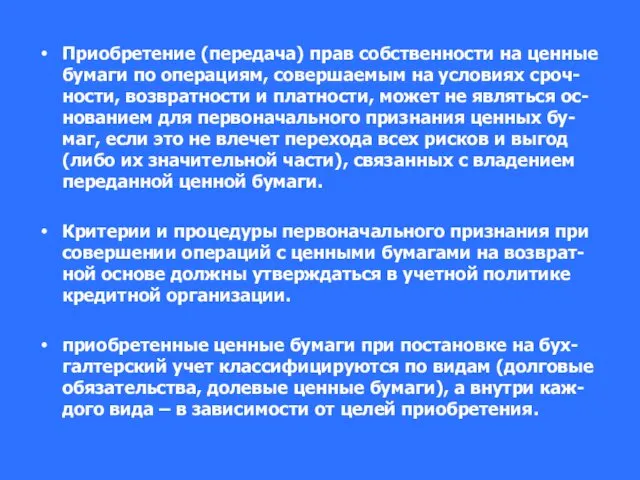

- 31. Приобретение (передача) прав собственности на ценные бумаги по операциям, совершаемым на условиях сроч-ности, возвратности и платности,

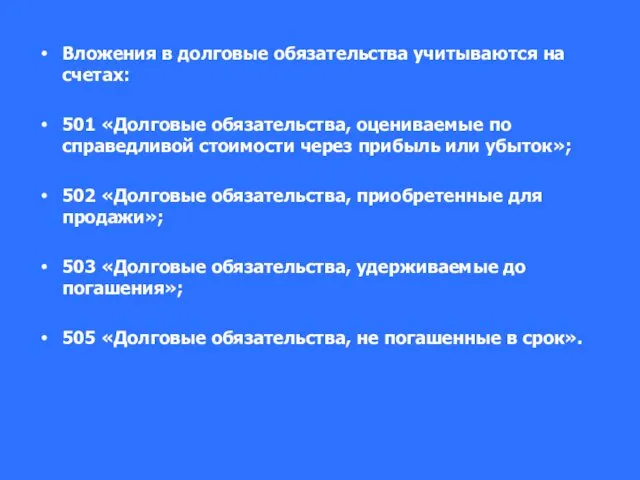

- 32. Вложения в долговые обязательства учитываются на счетах: 501 «Долговые обязательства, оцениваемые по справедливой стоимости через прибыль

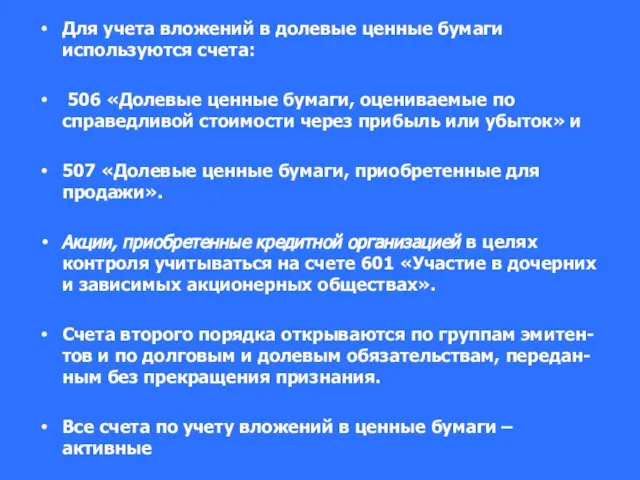

- 33. Для учета вложений в долевые ценные бумаги используются счета: 506 «Долевые ценные бумаги, оцениваемые по справедливой

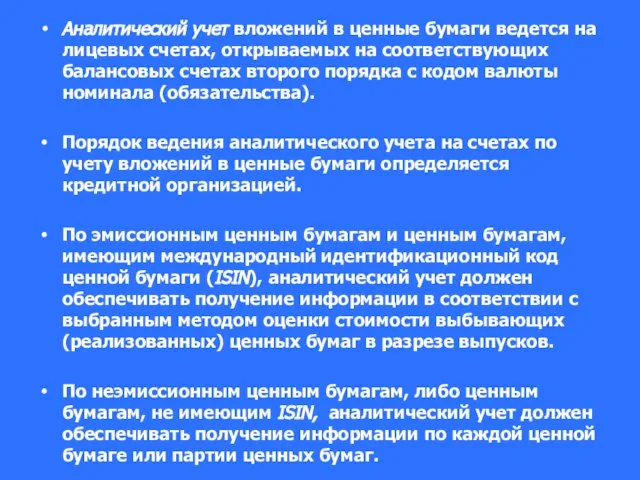

- 34. Аналитический учет вложений в ценные бумаги ведется на лицевых счетах, открываемых на соответствующих балансовых счетах второго

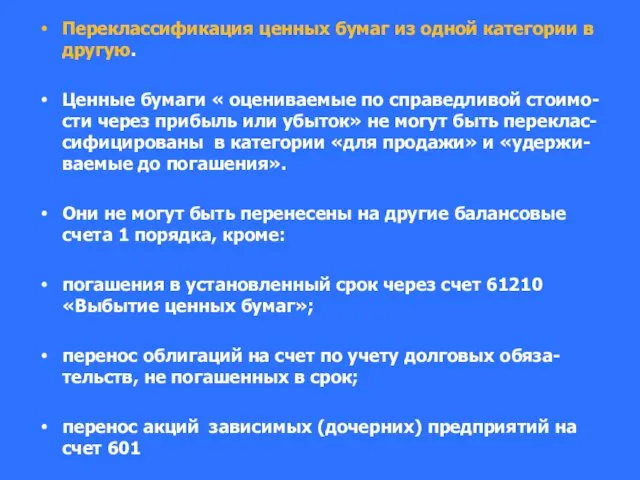

- 35. Переклассификация ценных бумаг из одной категории в другую. Ценные бумаги « оцениваемые по справедливой стоимо-сти через

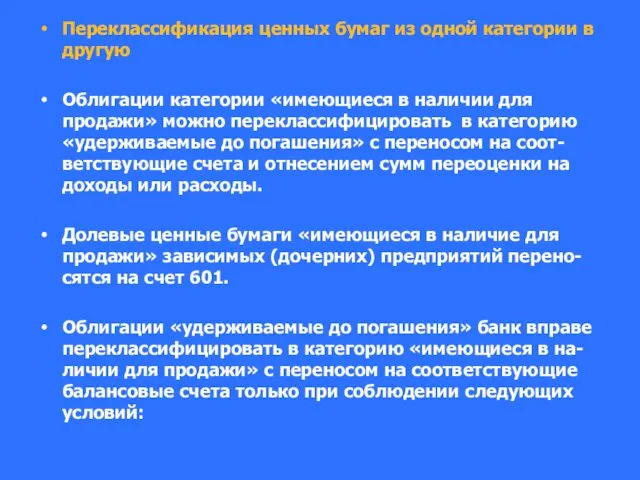

- 36. Переклассификация ценных бумаг из одной категории в другую Облигации категории «имеющиеся в наличии для продажи» можно

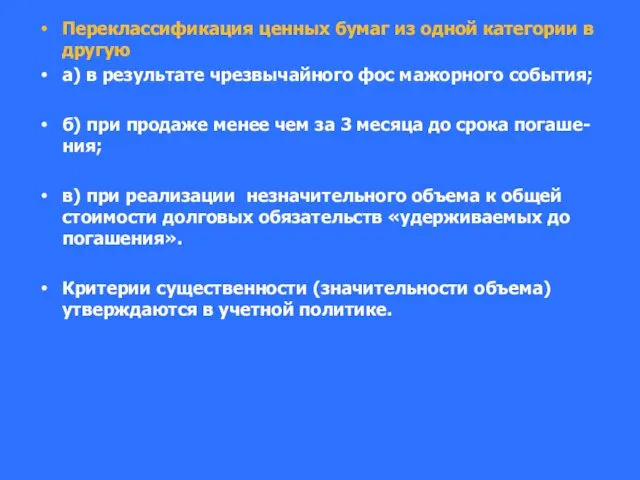

- 37. Переклассификация ценных бумаг из одной категории в другую а) в результате чрезвычайного фос мажорного события; б)

- 38. Переклассификация ценных бумаг из одной категории в другую. Если долговые обязательства были переклассифициро-ваны при несоблюдении любого

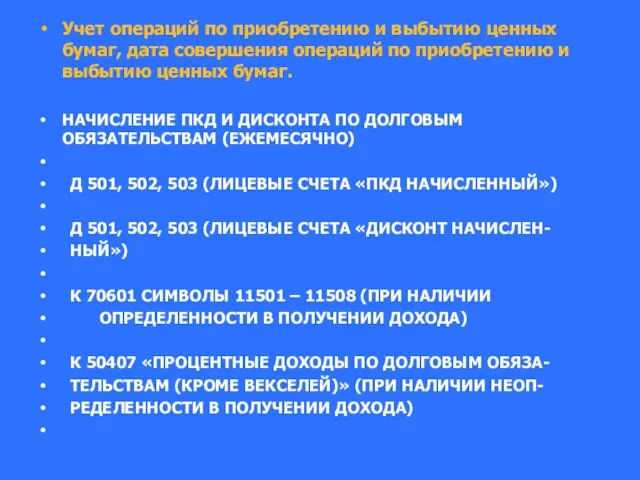

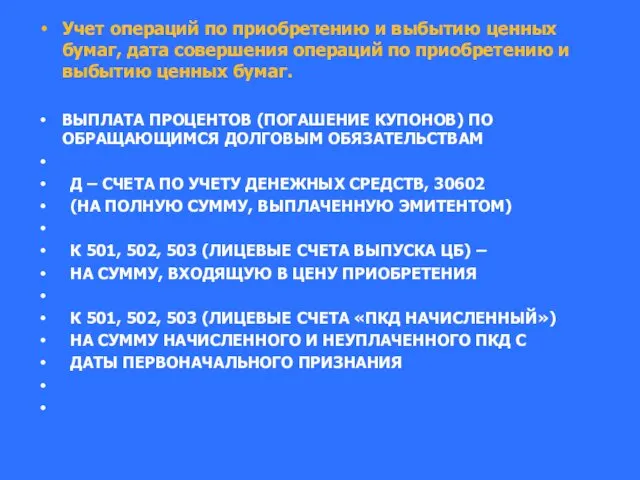

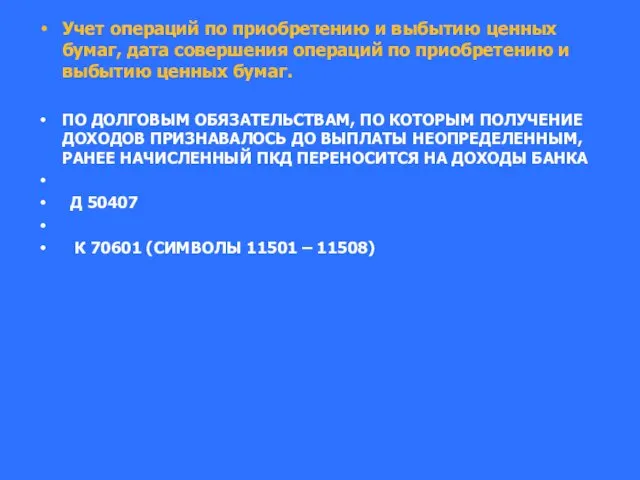

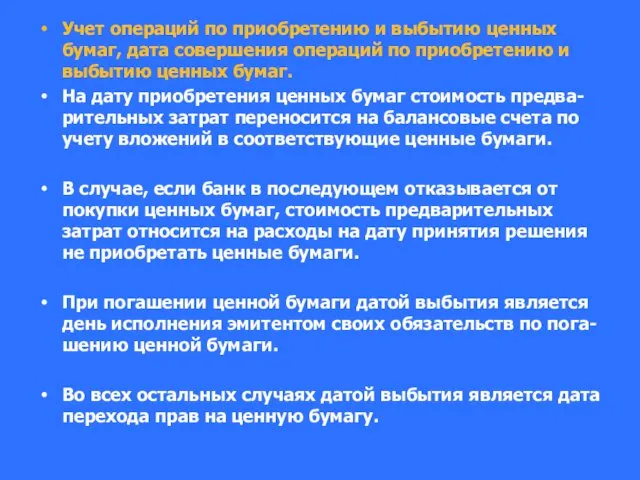

- 39. Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций по приобретению и выбытию ценных

- 40. Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций по приобретению и выбытию ценных

- 41. Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций по приобретению и выбытию ценных

- 42. Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций по приобретению и выбытию ценных

- 43. Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций по приобретению и выбытию ценных

- 44. Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций по приобретению и выбытию ценных

- 45. Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций по приобретению и выбытию ценных

- 46. Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций по приобретению и выбытию ценных

- 47. Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций по приобретению и выбытию ценных

- 48. Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций по приобретению и выбытию ценных

- 49. Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций по приобретению и выбытию ценных

- 50. Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций по приобретению и выбытию ценных

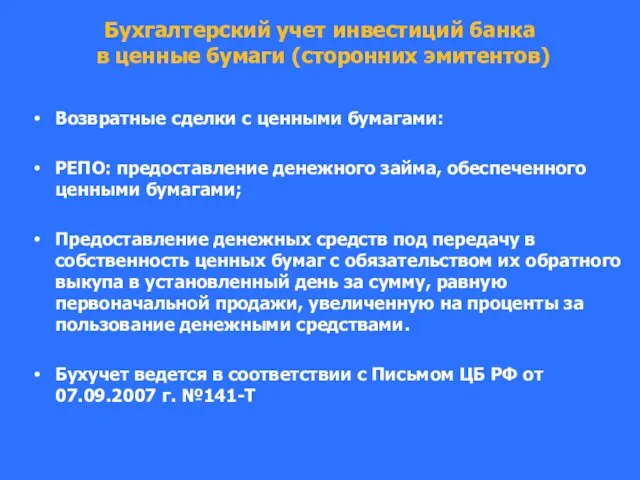

- 51. Бухгалтерский учет инвестиций банка в ценные бумаги (сторонних эмитентов) Возвратные сделки с ценными бумагами: РЕПО: предоставление

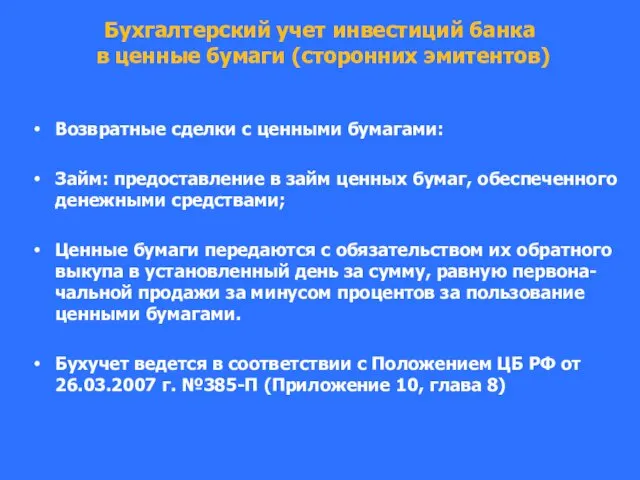

- 52. Бухгалтерский учет инвестиций банка в ценные бумаги (сторонних эмитентов) Возвратные сделки с ценными бумагами: Займ: предоставление

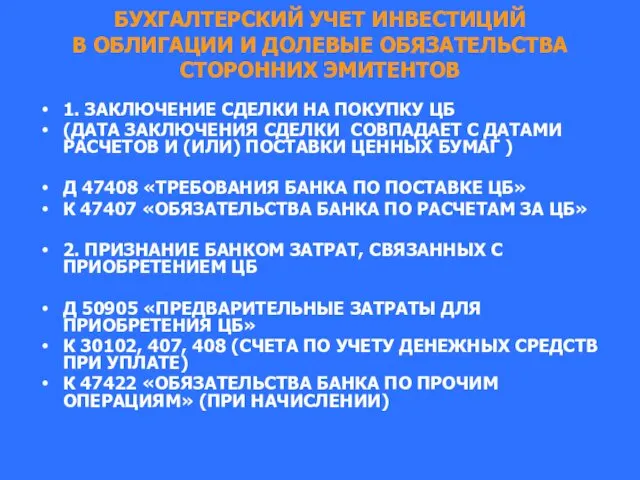

- 53. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 1. ЗАКЛЮЧЕНИЕ СДЕЛКИ НА ПОКУПКУ ЦБ

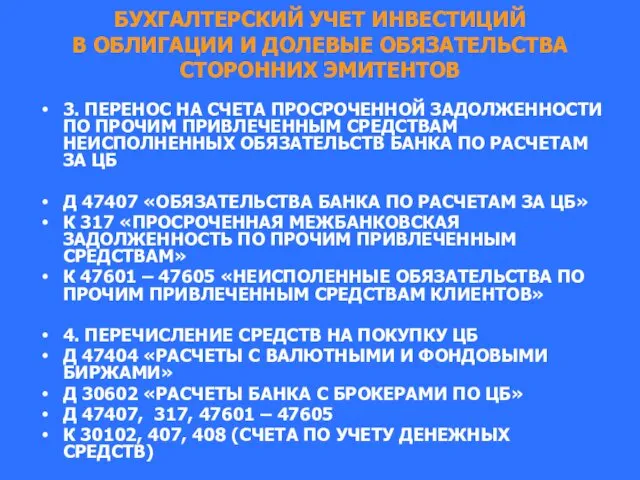

- 54. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 3. ПЕРЕНОС НА СЧЕТА ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ

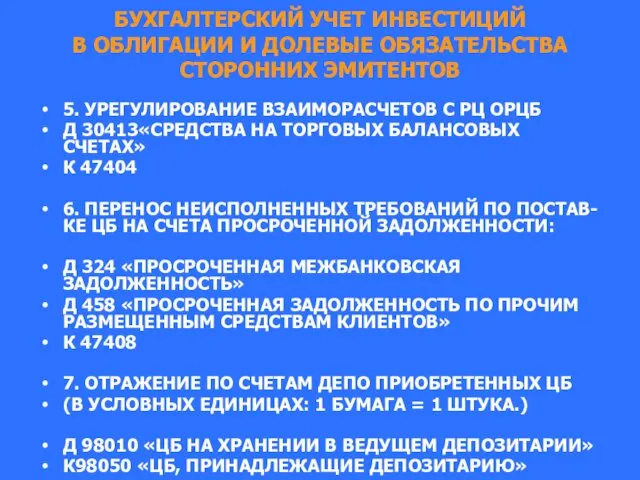

- 55. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 5. УРЕГУЛИРОВАНИЕ ВЗАИМОРАСЧЕТОВ С РЦ ОРЦБ

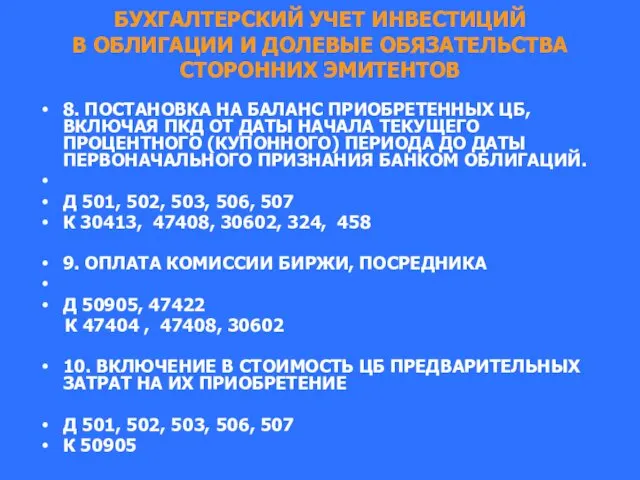

- 56. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 8. ПОСТАНОВКА НА БАЛАНС ПРИОБРЕТЕННЫХ ЦБ,

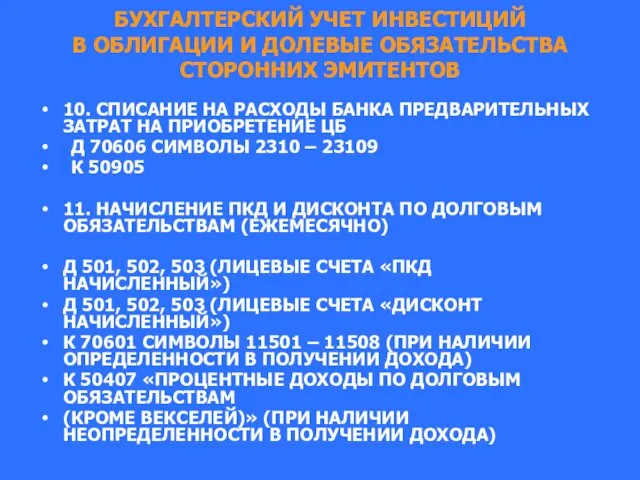

- 57. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 10. СПИСАНИЕ НА РАСХОДЫ БАНКА ПРЕДВАРИТЕЛЬНЫХ

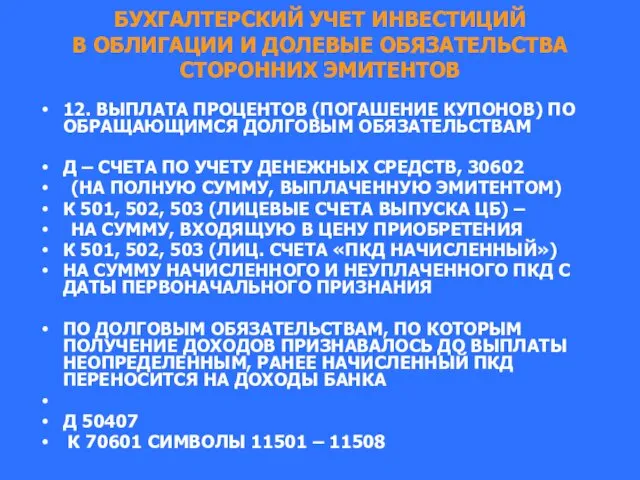

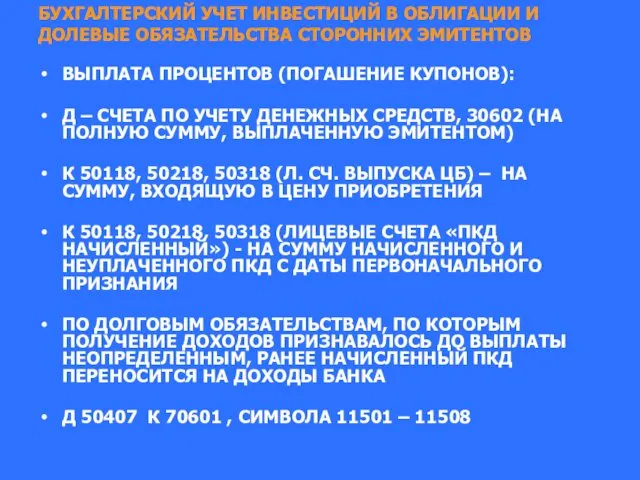

- 58. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 12. ВЫПЛАТА ПРОЦЕНТОВ (ПОГАШЕНИЕ КУПОНОВ) ПО

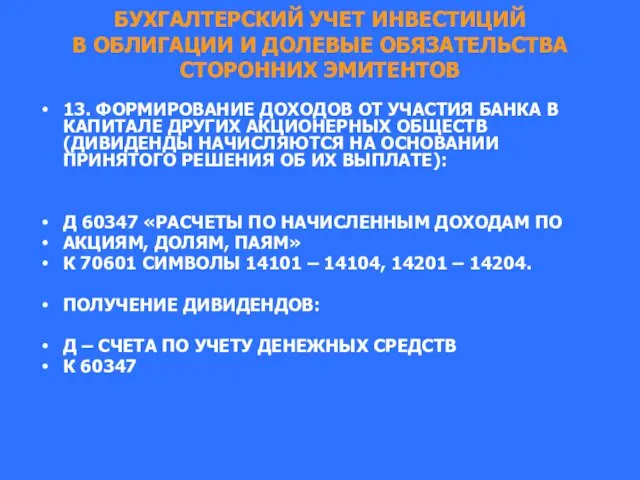

- 59. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 13. ФОРМИРОВАНИЕ ДОХОДОВ ОТ УЧАСТИЯ БАНКА

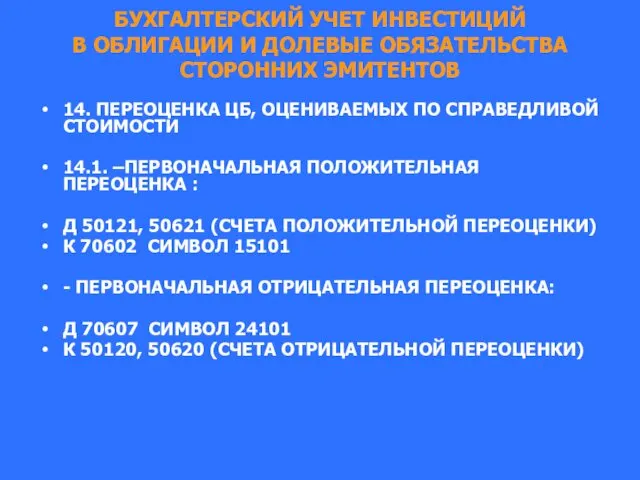

- 60. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 14. ПЕРЕОЦЕНКА ЦБ, ОЦЕНИВАЕМЫХ ПО СПРАВЕДЛИВОЙ

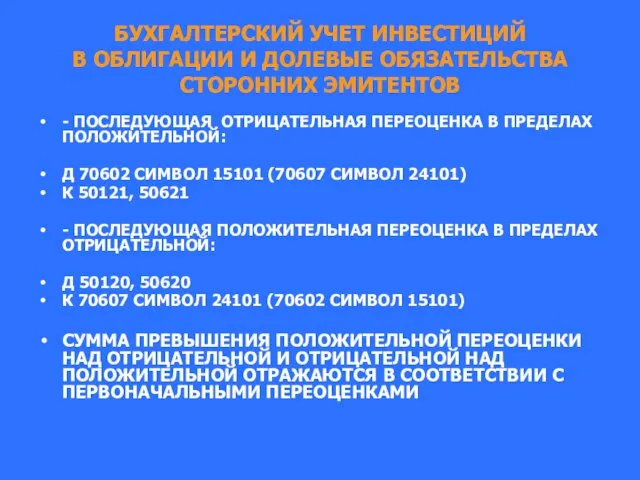

- 61. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ - ПОСЛЕДУЮЩАЯ ОТРИЦАТЕЛЬНАЯ ПЕРЕОЦЕНКА В ПРЕДЕЛАХ

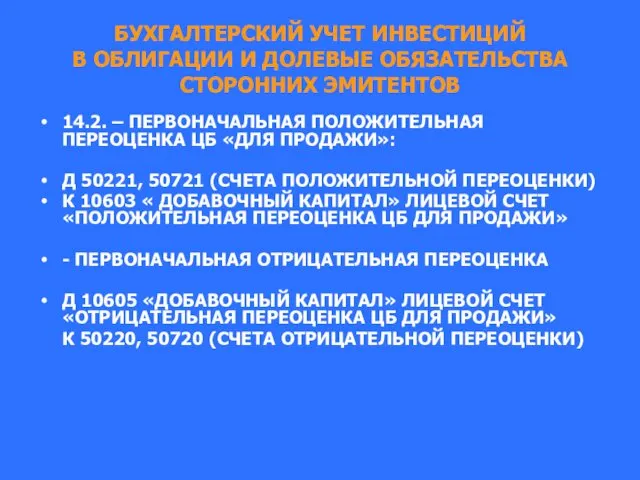

- 62. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 14.2. – ПЕРВОНАЧАЛЬНАЯ ПОЛОЖИТЕЛЬНАЯ ПЕРЕОЦЕНКА ЦБ

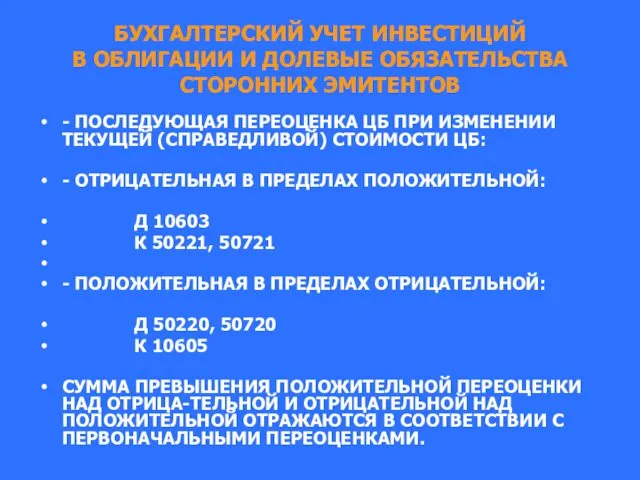

- 63. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ - ПОСЛЕДУЮЩАЯ ПЕРЕОЦЕНКА ЦБ ПРИ ИЗМЕНЕНИИ

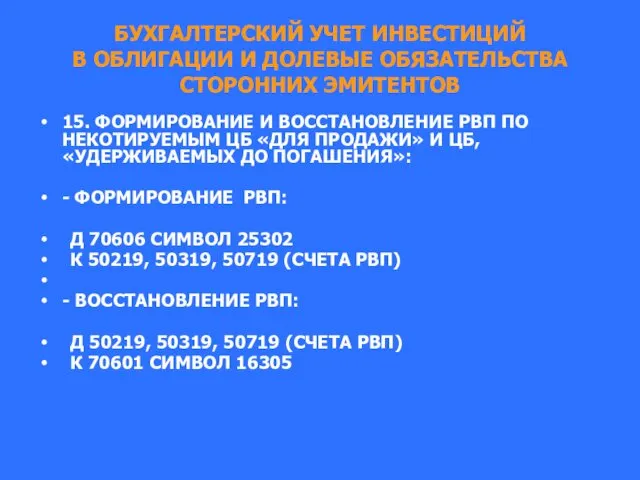

- 64. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 15. ФОРМИРОВАНИЕ И ВОССТАНОВЛЕНИЕ РВП ПО

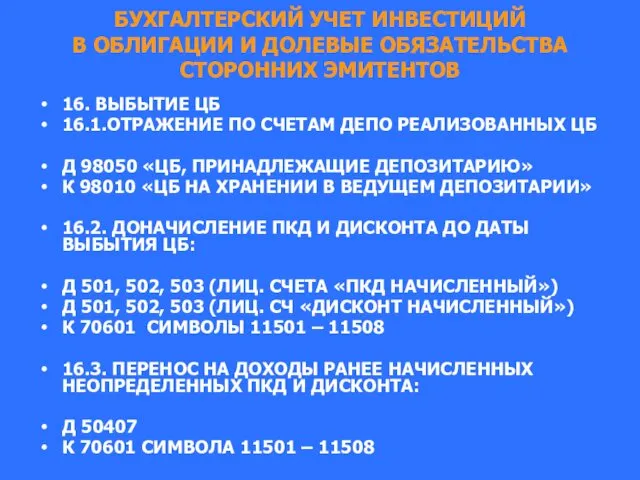

- 65. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 16. ВЫБЫТИЕ ЦБ 16.1.ОТРАЖЕНИЕ ПО СЧЕТАМ

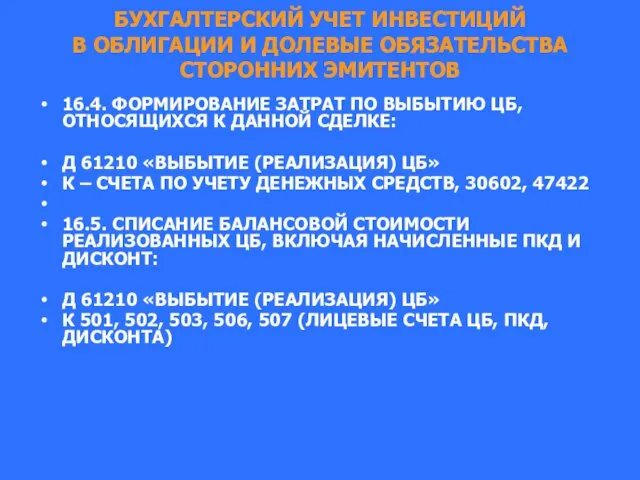

- 66. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 16.4. ФОРМИРОВАНИЕ ЗАТРАТ ПО ВЫБЫТИЮ ЦБ,

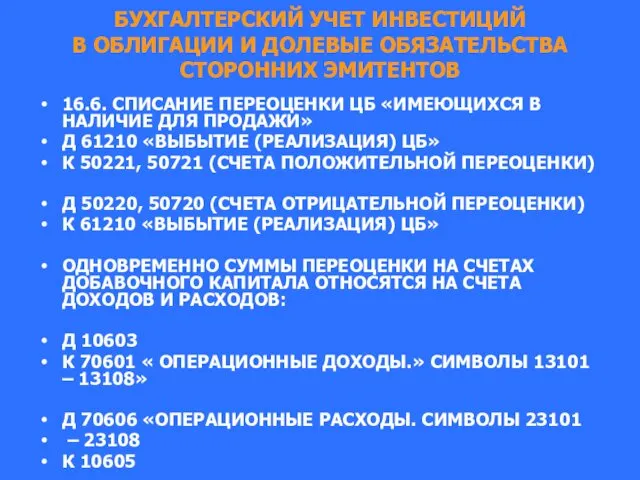

- 67. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 16.6. СПИСАНИЕ ПЕРЕОЦЕНКИ ЦБ «ИМЕЮЩИХСЯ В

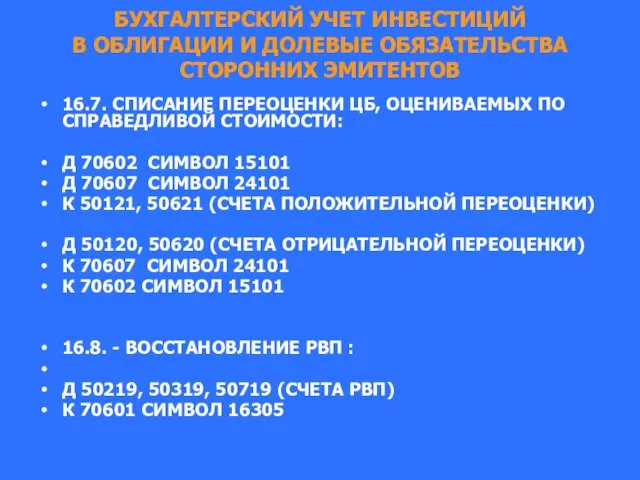

- 68. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 16.7. СПИСАНИЕ ПЕРЕОЦЕНКИ ЦБ, ОЦЕНИВАЕМЫХ ПО

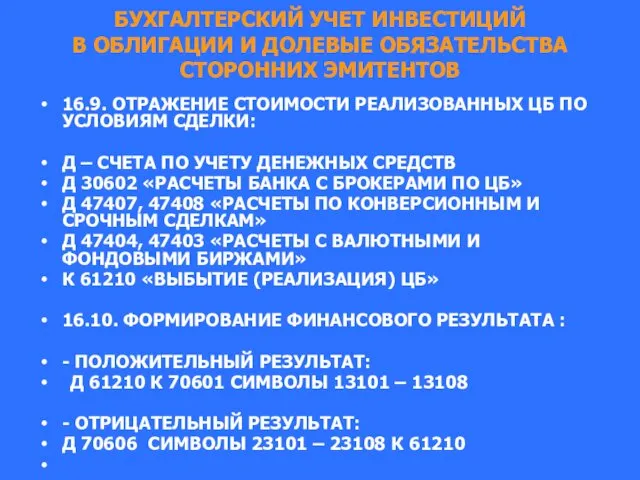

- 69. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 16.9. ОТРАЖЕНИЕ СТОИМОСТИ РЕАЛИЗОВАННЫХ ЦБ ПО

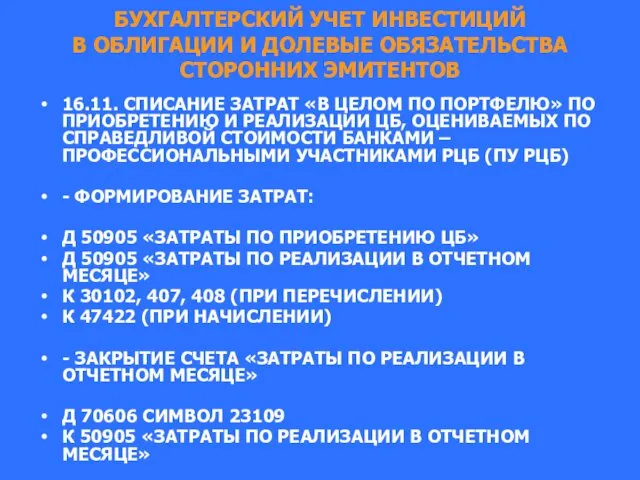

- 70. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 16.11. СПИСАНИЕ ЗАТРАТ «В ЦЕЛОМ ПО

- 71. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ - ЗАТРАТЫ, СВЯЗАННЫЕ С ПРИОБРЕТЕНИЕМ ЦБ,

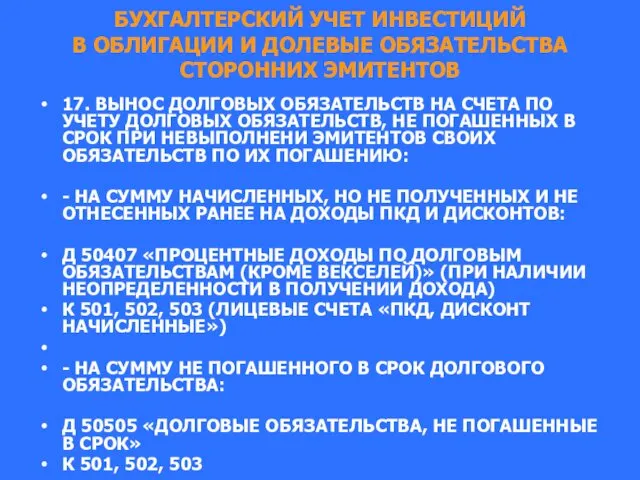

- 72. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 17. ВЫНОС ДОЛГОВЫХ ОБЯЗАТЕЛЬСТВ НА СЧЕТА

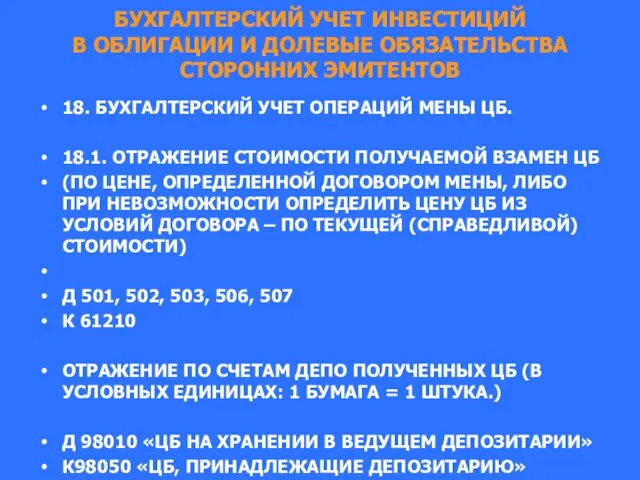

- 73. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 18. БУХГАЛТЕРСКИЙ УЧЕТ ОПЕРАЦИЙ МЕНЫ ЦБ.

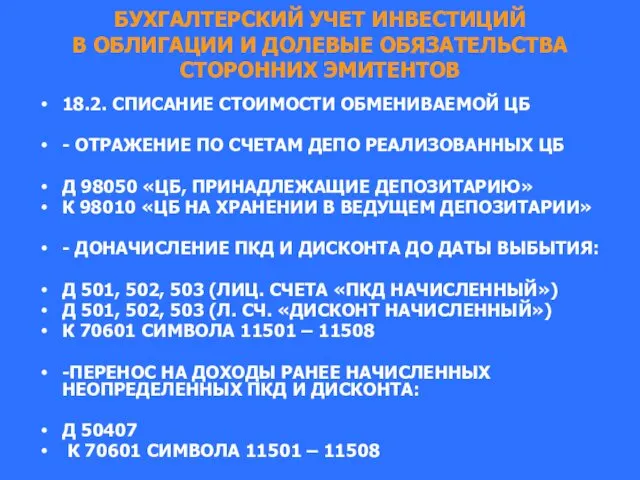

- 74. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 18.2. СПИСАНИЕ СТОИМОСТИ ОБМЕНИВАЕМОЙ ЦБ -

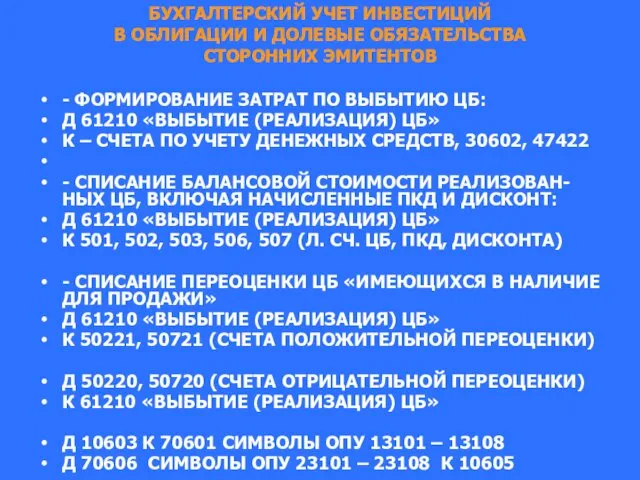

- 75. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ - ФОРМИРОВАНИЕ ЗАТРАТ ПО ВЫБЫТИЮ ЦБ:

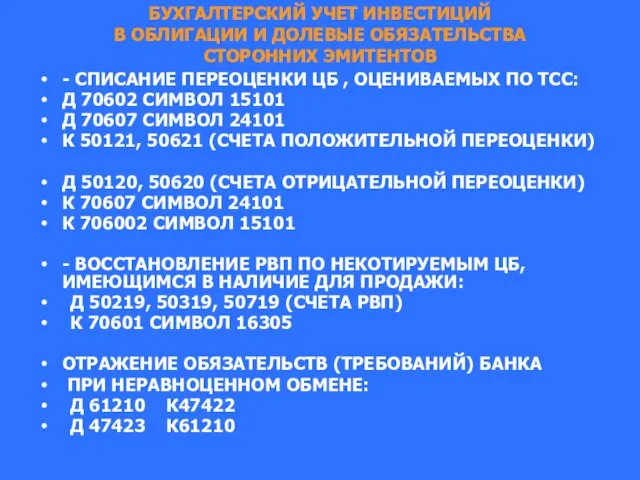

- 76. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ - СПИСАНИЕ ПЕРЕОЦЕНКИ ЦБ , ОЦЕНИВАЕМЫХ

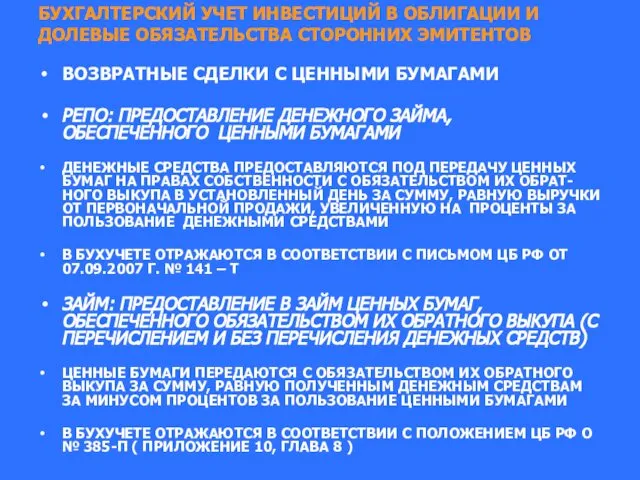

- 77. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ ВОЗВРАТНЫЕ СДЕЛКИ С ЦЕННЫМИ БУМАГАМИ РЕПО:

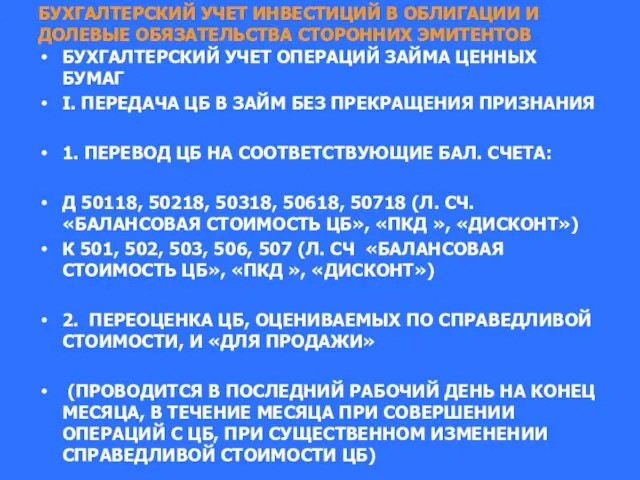

- 78. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ БУХГАЛТЕРСКИЙ УЧЕТ ОПЕРАЦИЙ ЗАЙМА ЦЕННЫХ БУМАГ

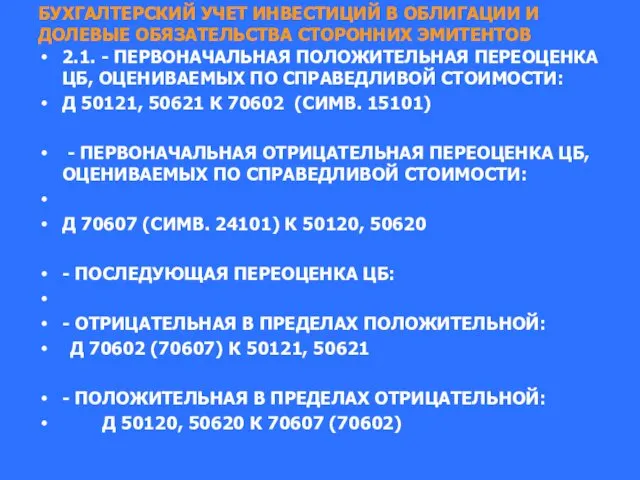

- 79. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 2.1. - ПЕРВОНАЧАЛЬНАЯ ПОЛОЖИТЕЛЬНАЯ ПЕРЕОЦЕНКА ЦБ,

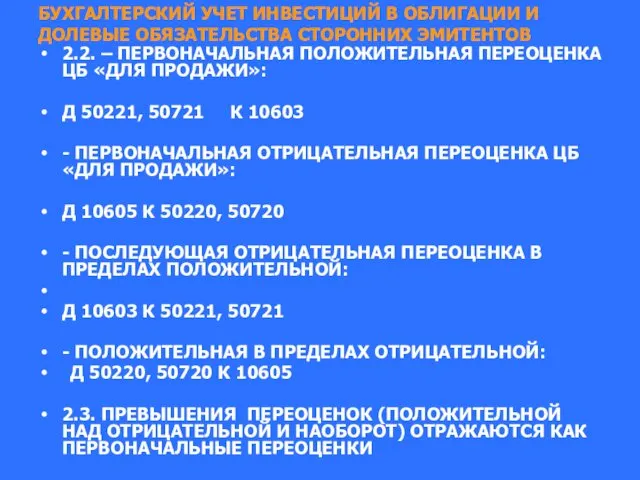

- 80. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 2.2. – ПЕРВОНАЧАЛЬНАЯ ПОЛОЖИТЕЛЬНАЯ ПЕРЕОЦЕНКА ЦБ

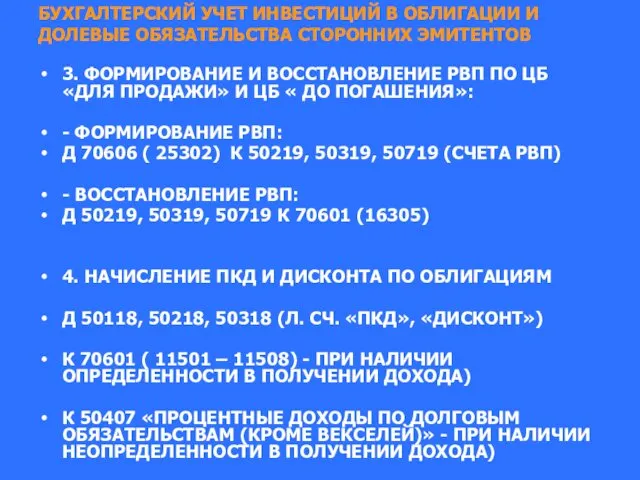

- 81. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 3. ФОРМИРОВАНИЕ И ВОССТАНОВЛЕНИЕ РВП ПО

- 82. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ ВЫПЛАТА ПРОЦЕНТОВ (ПОГАШЕНИЕ КУПОНОВ): Д –

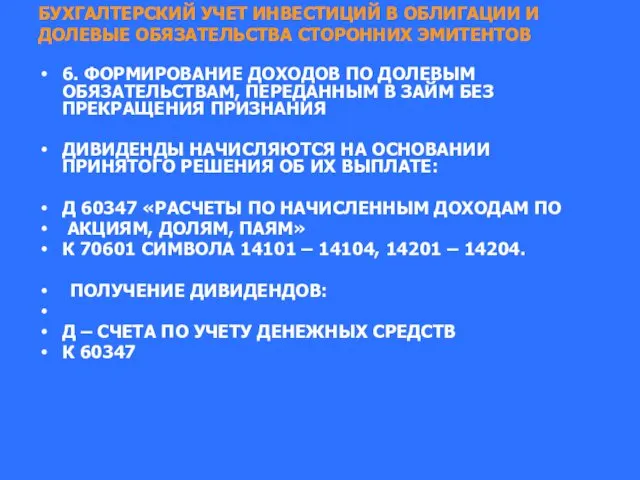

- 83. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 6. ФОРМИРОВАНИЕ ДОХОДОВ ПО ДОЛЕВЫМ ОБЯЗАТЕЛЬСТВАМ,

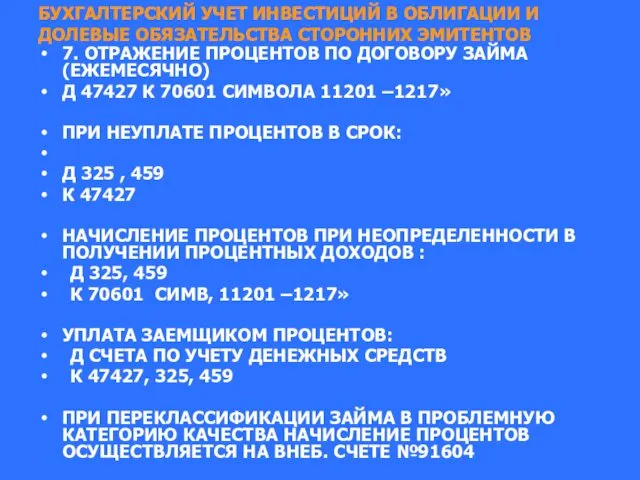

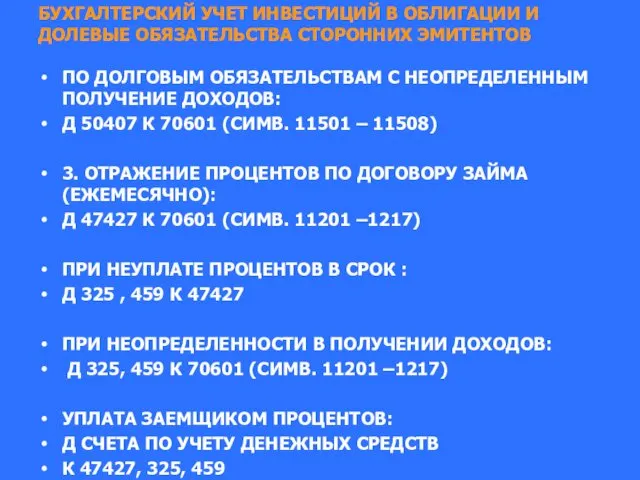

- 84. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 7. ОТРАЖЕНИЕ ПРОЦЕНТОВ ПО ДОГОВОРУ ЗАЙМА

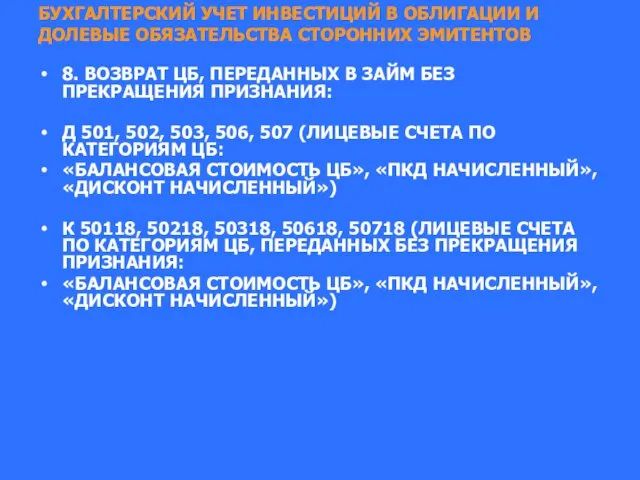

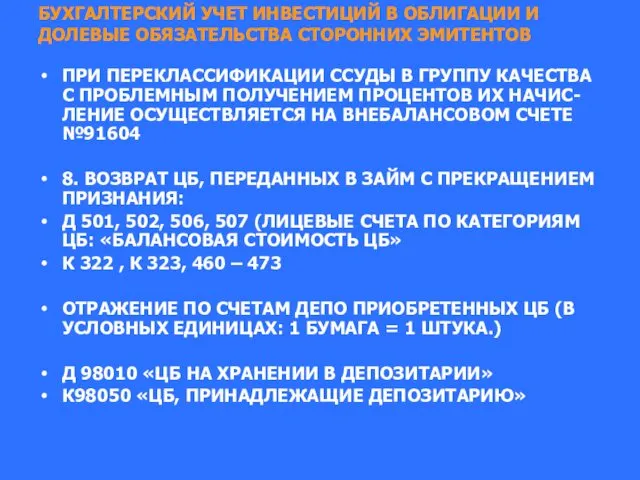

- 85. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 8. ВОЗВРАТ ЦБ, ПЕРЕДАННЫХ В ЗАЙМ

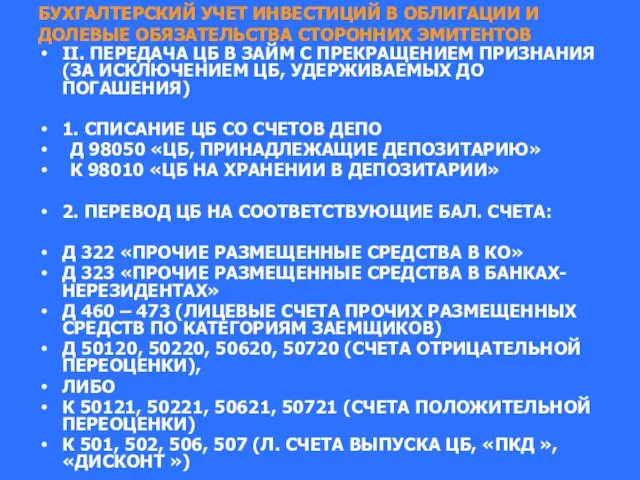

- 86. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ II. ПЕРЕДАЧА ЦБ В ЗАЙМ С

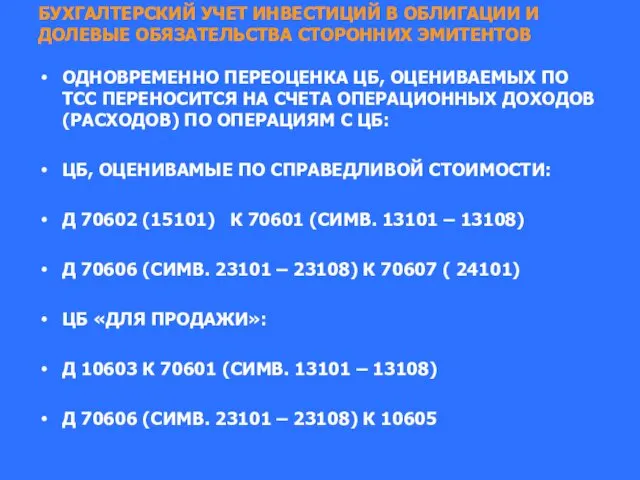

- 87. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ ОДНОВРЕМЕННО ПЕРЕОЦЕНКА ЦБ, ОЦЕНИВАЕМЫХ ПО ТСС

- 88. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ ПО ДОЛГОВЫМ ОБЯЗАТЕЛЬСТВАМ С НЕОПРЕДЕЛЕННЫМ ПОЛУЧЕНИЕ

- 89. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ ПРИ ПЕРЕКЛАССИФИКАЦИИ ССУДЫ В ГРУППУ КАЧЕСТВА

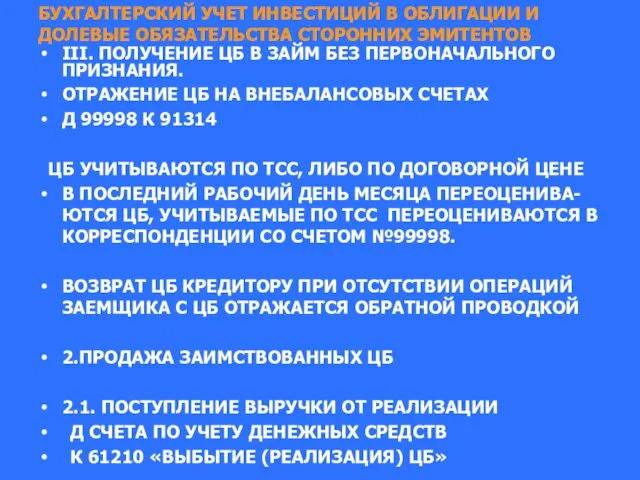

- 90. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ III. ПОЛУЧЕНИЕ ЦБ В ЗАЙМ БЕЗ

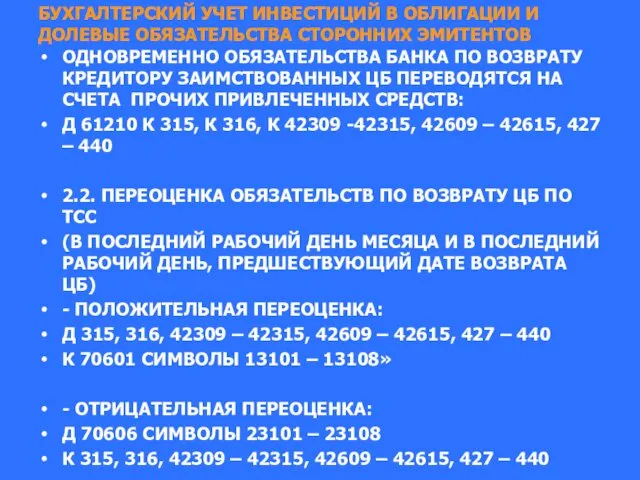

- 91. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ ОДНОВРЕМЕННО ОБЯЗАТЕЛЬСТВА БАНКА ПО ВОЗВРАТУ КРЕДИТОРУ

- 92. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 2.3. ПЕРЕНОС НЕИСПОЛНЕННЫХ ОБЯЗАТЕЛЬСТВ БАНКА НА

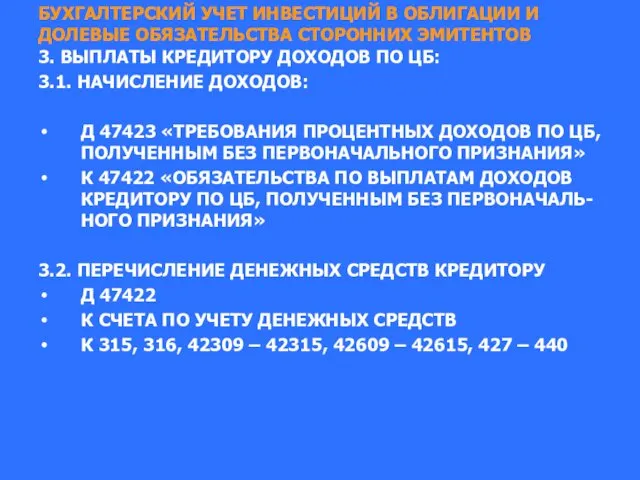

- 93. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 3. ВЫПЛАТЫ КРЕДИТОРУ ДОХОДОВ ПО ЦБ:

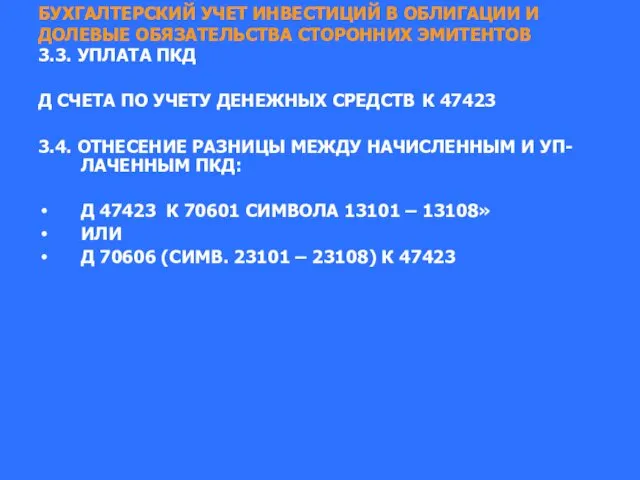

- 94. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 3.3. УПЛАТА ПКД Д СЧЕТА ПО

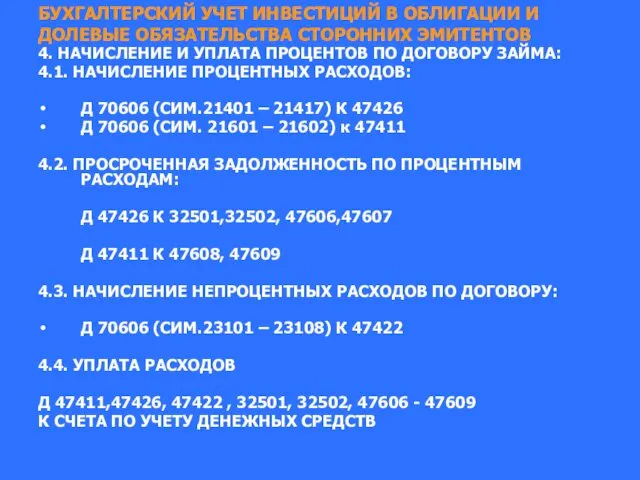

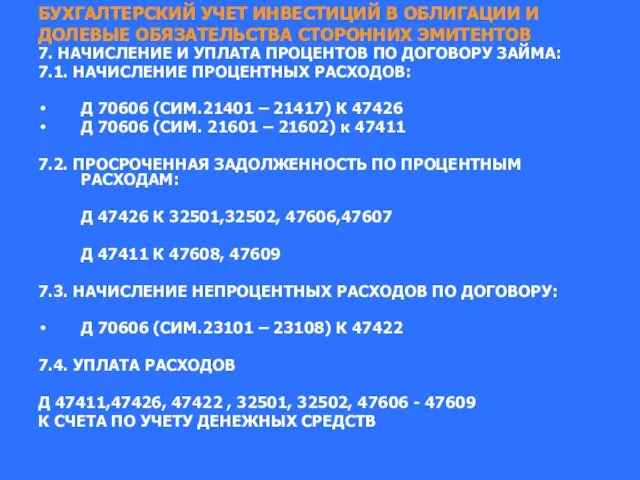

- 95. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 4. НАЧИСЛЕНИЕ И УПЛАТА ПРОЦЕНТОВ ПО

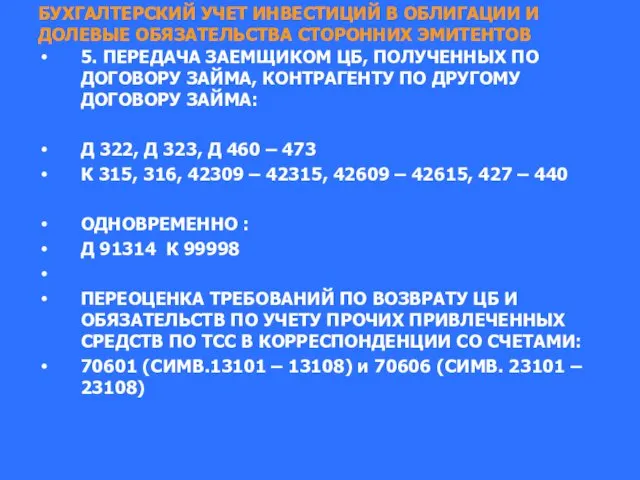

- 96. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 5. ПЕРЕДАЧА ЗАЕМЩИКОМ ЦБ, ПОЛУЧЕННЫХ ПО

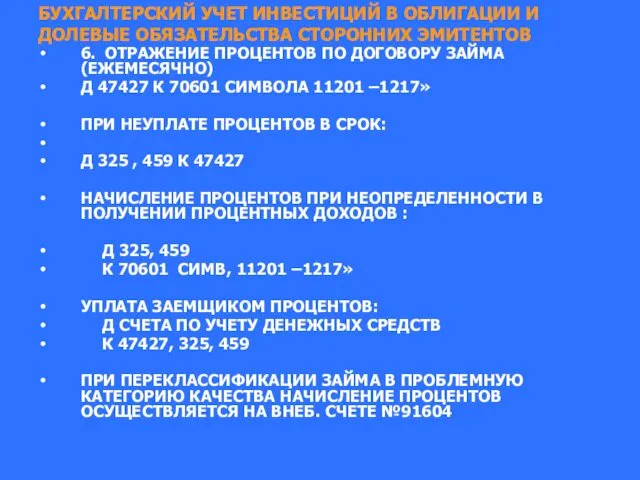

- 97. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 6. ОТРАЖЕНИЕ ПРОЦЕНТОВ ПО ДОГОВОРУ ЗАЙМА

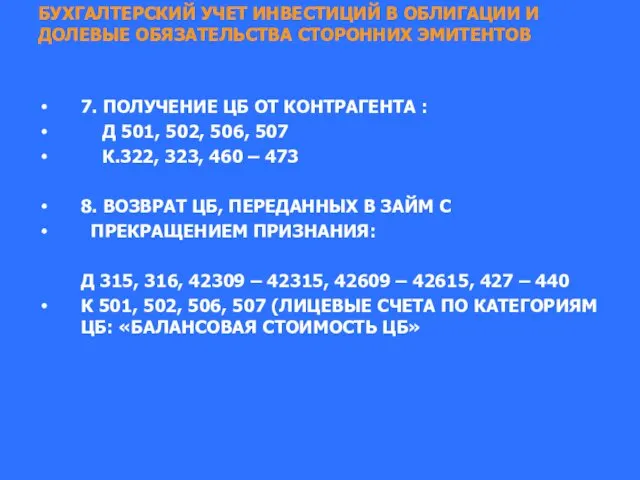

- 98. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 7. ПОЛУЧЕНИЕ ЦБ ОТ КОНТРАГЕНТА :

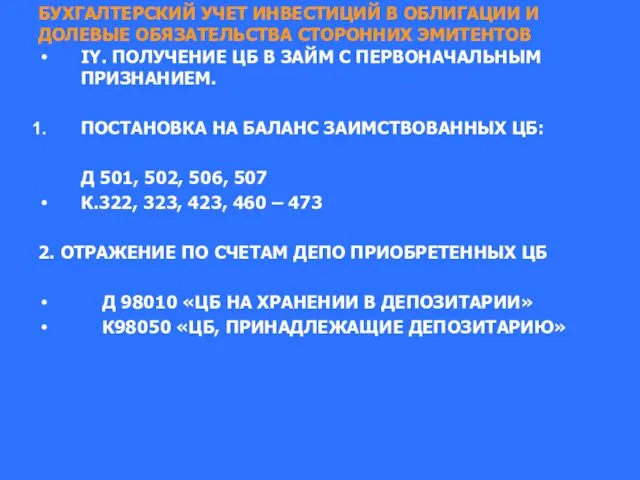

- 99. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ IY. ПОЛУЧЕНИЕ ЦБ В ЗАЙМ С

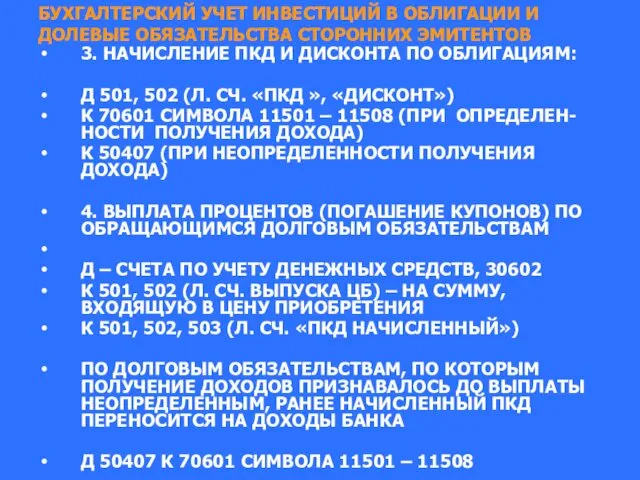

- 100. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 3. НАЧИСЛЕНИЕ ПКД И ДИСКОНТА ПО

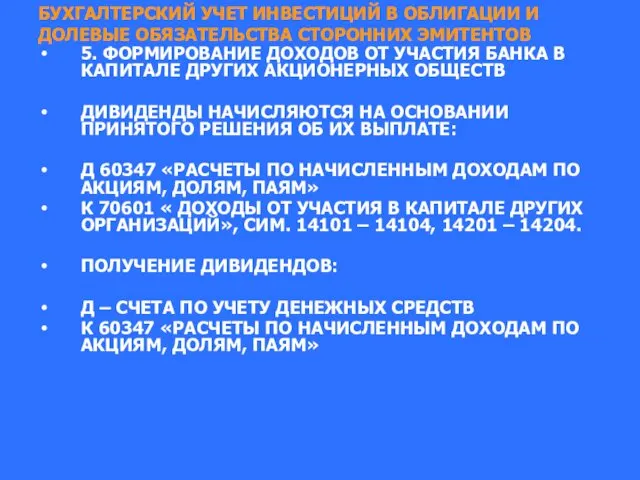

- 101. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 5. ФОРМИРОВАНИЕ ДОХОДОВ ОТ УЧАСТИЯ БАНКА

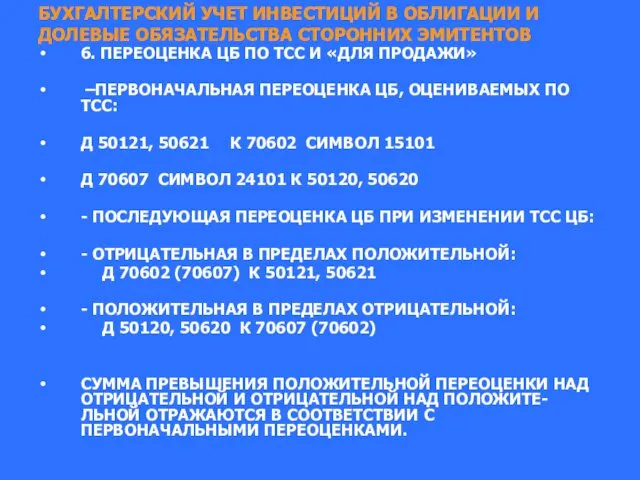

- 102. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 6. ПЕРЕОЦЕНКА ЦБ ПО ТСС И

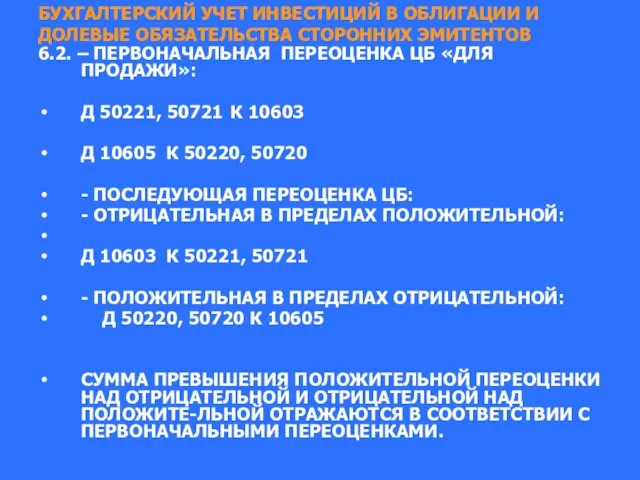

- 103. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 6.2. – ПЕРВОНАЧАЛЬНАЯ ПЕРЕОЦЕНКА ЦБ «ДЛЯ

- 104. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 7. НАЧИСЛЕНИЕ И УПЛАТА ПРОЦЕНТОВ ПО

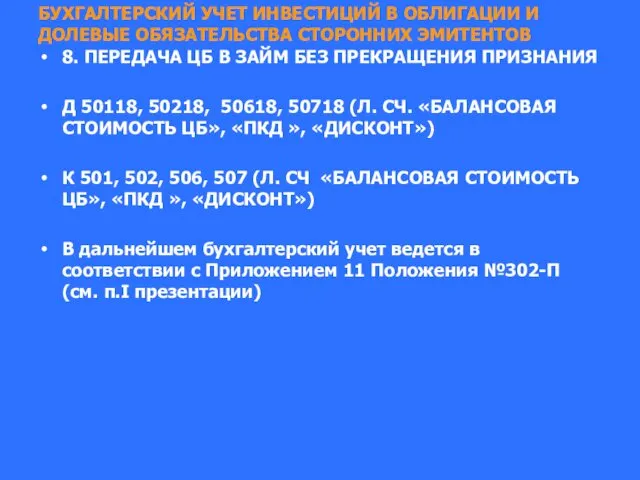

- 105. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 8. ПЕРЕДАЧА ЦБ В ЗАЙМ БЕЗ

- 106. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 9. ПЕРЕДАЧА ЦБ В ЗАЙМ С

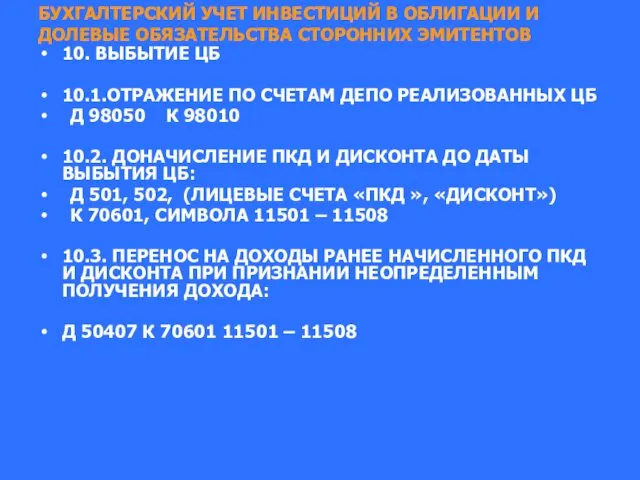

- 107. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 10. ВЫБЫТИЕ ЦБ 10.1.ОТРАЖЕНИЕ ПО СЧЕТАМ

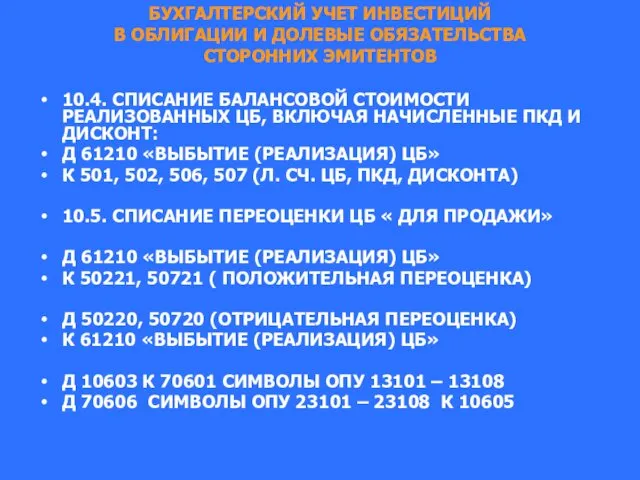

- 108. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 10.4. СПИСАНИЕ БАЛАНСОВОЙ СТОИМОСТИ РЕАЛИЗОВАННЫХ ЦБ,

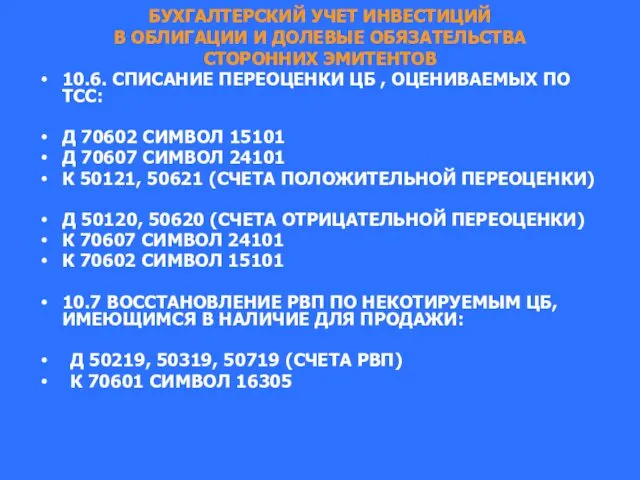

- 109. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 10.6. СПИСАНИЕ ПЕРЕОЦЕНКИ ЦБ , ОЦЕНИВАЕМЫХ

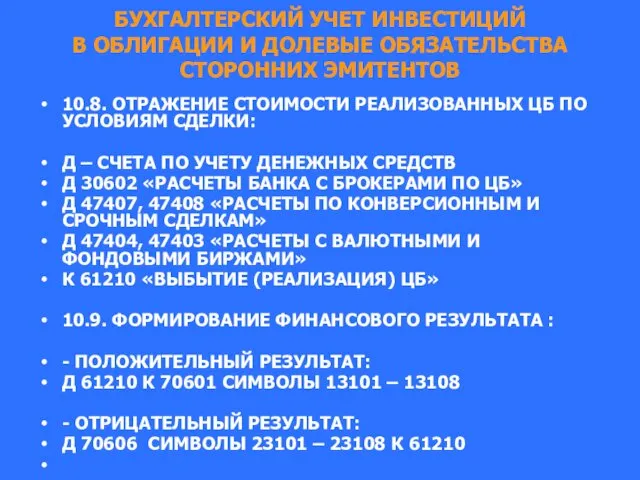

- 110. БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ 10.8. ОТРАЖЕНИЕ СТОИМОСТИ РЕАЛИЗОВАННЫХ ЦБ ПО

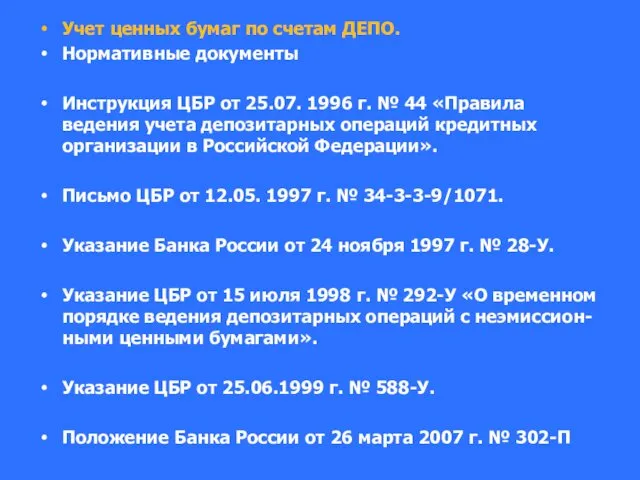

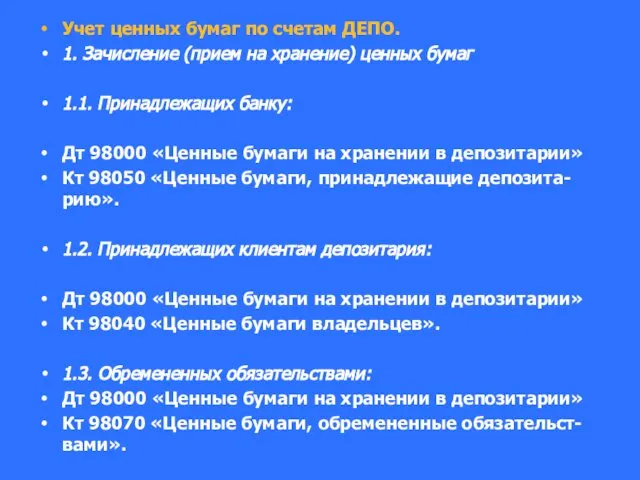

- 111. Учет ценных бумаг по счетам ДЕПО. Нормативные документы Инструкция ЦБР от 25.07. 1996 г. № 44

- 112. Учет ценных бумаг по счетам ДЕПО. На счетах депо учитываются ценные бумаги, принадле-жащие банку на праве

- 113. Учет ценных бумаг по счетам ДЕПО. Основой депозитарного учета является аналитический учет ценных бумаг. В аналитическом

- 114. Учет ценных бумаг по счетам ДЕПО. Остатки на синтетических счетах депо определяются исходя из остатков на

- 115. Учет ценных бумаг по счетам ДЕПО. Ценные бумаги на счетах депо учитываются по принципу двойной записи:

- 116. Учет ценных бумаг по счетам ДЕПО. 1. Зачисление (прием на хранение) ценных бумаг 1.1. Принадлежащих банку:

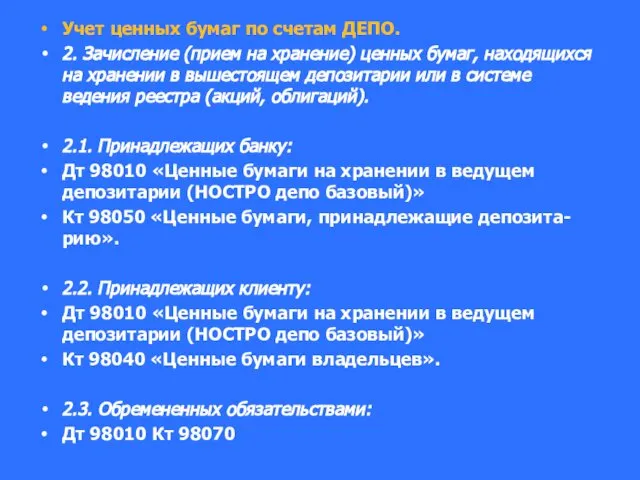

- 117. Учет ценных бумаг по счетам ДЕПО. 2. Зачисление (прием на хранение) ценных бумаг, находящихся на хранении

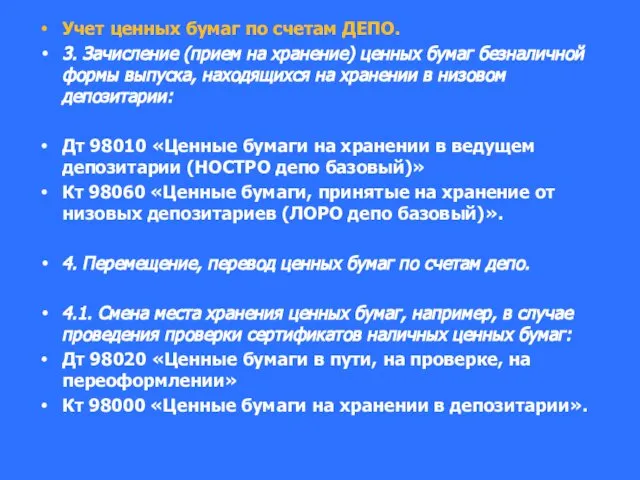

- 118. Учет ценных бумаг по счетам ДЕПО. 3. Зачисление (прием на хранение) ценных бумаг безналичной формы выпуска,

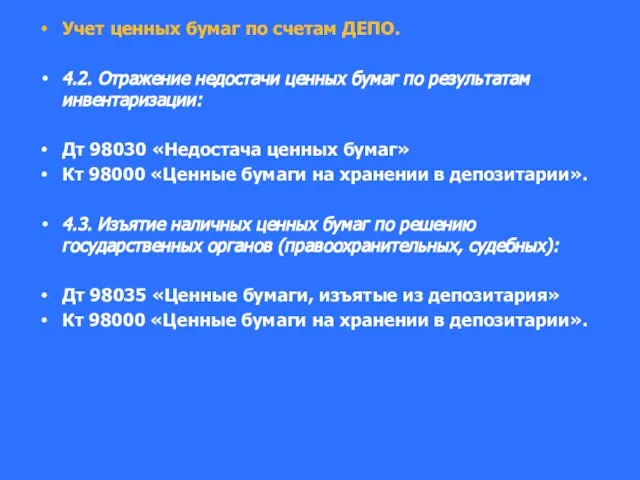

- 119. Учет ценных бумаг по счетам ДЕПО. 4.2. Отражение недостачи ценных бумаг по результатам инвентаризации: Дт 98030

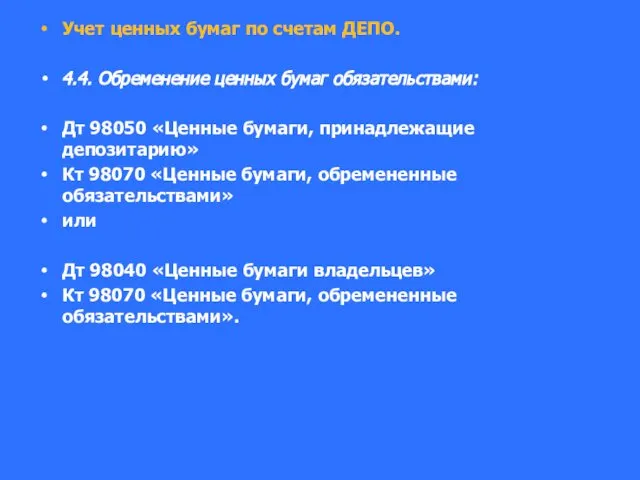

- 120. Учет ценных бумаг по счетам ДЕПО. 4.4. Обременение ценных бумаг обязательствами: Дт 98050 «Ценные бумаги, принадлежащие

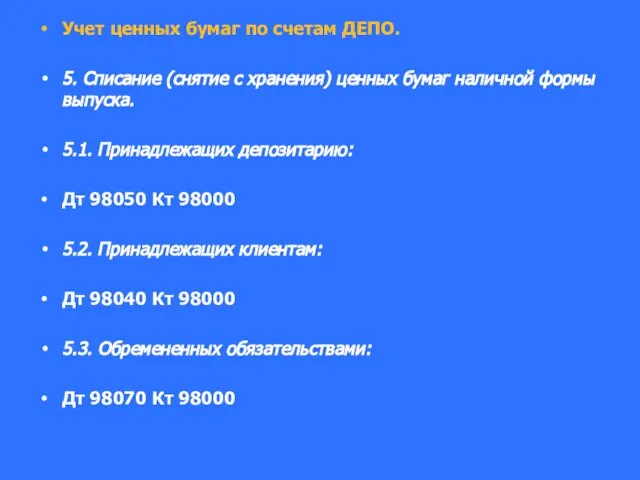

- 121. Учет ценных бумаг по счетам ДЕПО. 5. Списание (снятие с хранения) ценных бумаг наличной формы выпуска.

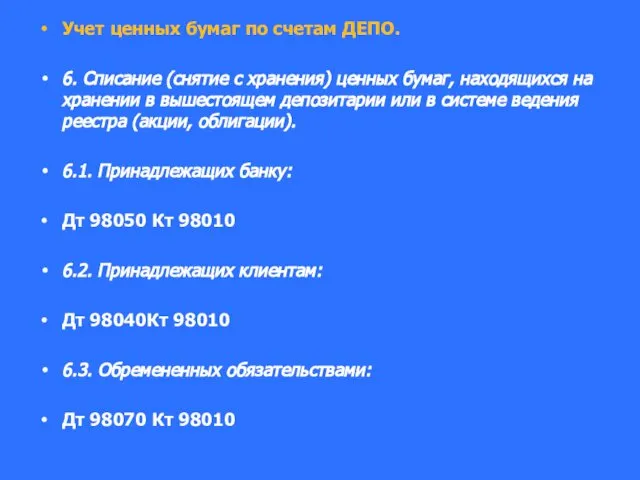

- 122. Учет ценных бумаг по счетам ДЕПО. 6. Списание (снятие с хранения) ценных бумаг, находящихся на хранении

- 123. Учет операций банков с приобретенными (учтенными) векселями.

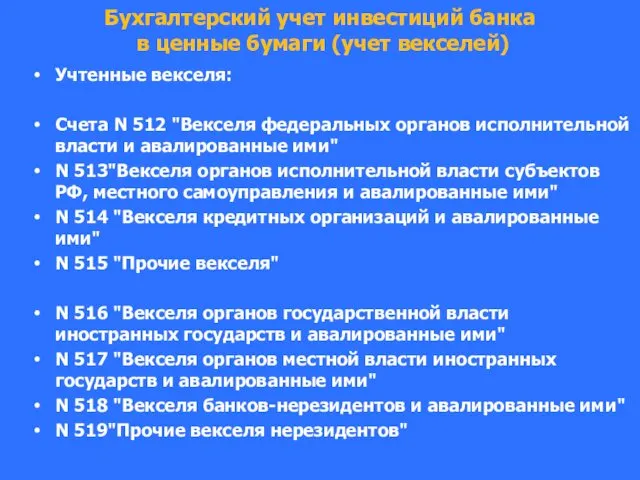

- 124. Бухгалтерский учет инвестиций банка в ценные бумаги (учет векселей) Учтенные векселя: Счета N 512 "Векселя федеральных

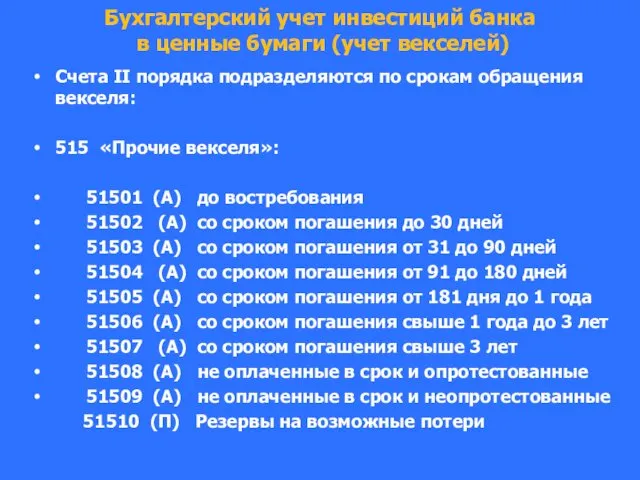

- 125. Бухгалтерский учет инвестиций банка в ценные бумаги (учет векселей) Счета II порядка подразделяются по срокам обращения

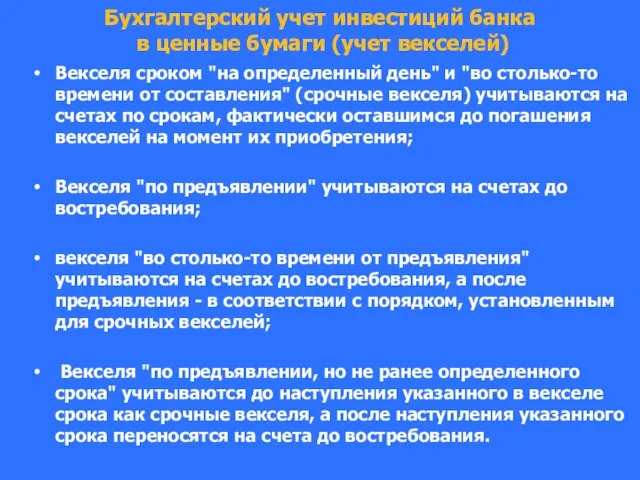

- 126. Бухгалтерский учет инвестиций банка в ценные бумаги (учет векселей) Векселя сроком "на определенный день" и "во

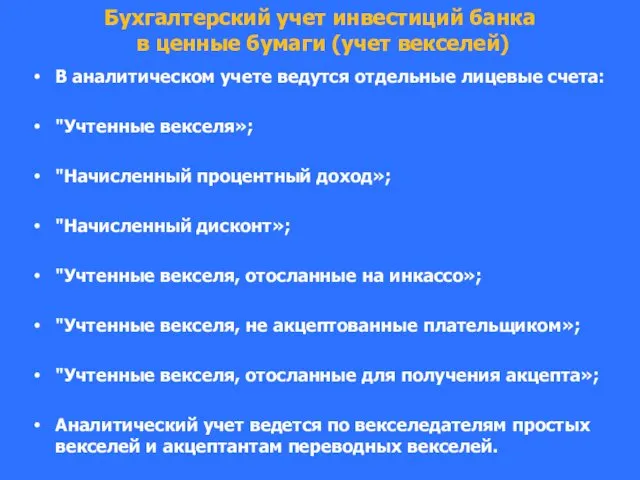

- 127. Бухгалтерский учет инвестиций банка в ценные бумаги (учет векселей) В аналитическом учете ведутся отдельные лицевые счета:

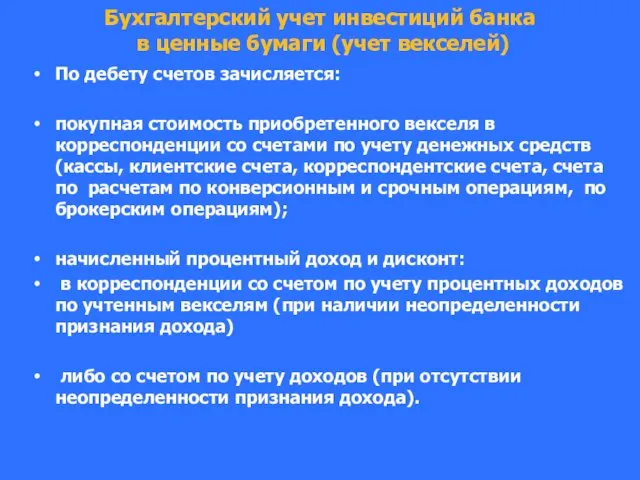

- 128. Бухгалтерский учет инвестиций банка в ценные бумаги (учет векселей) По дебету счетов зачисляется: покупная стоимость приобретенного

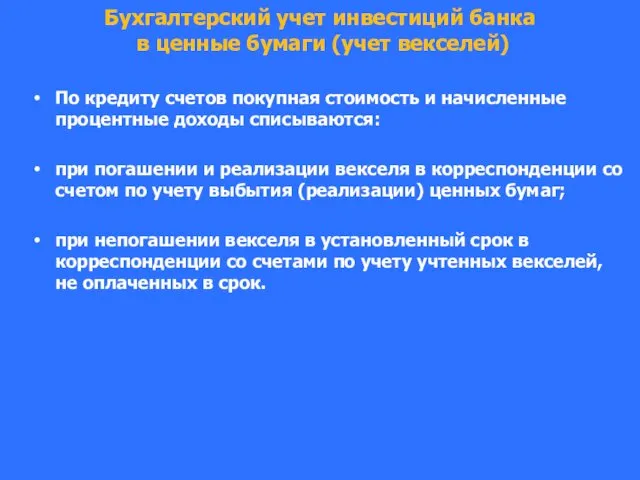

- 129. Бухгалтерский учет инвестиций банка в ценные бумаги (учет векселей) По кредиту счетов покупная стоимость и начисленные

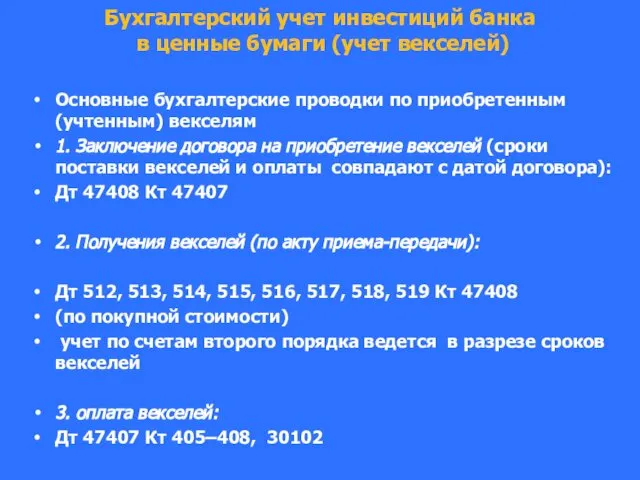

- 130. Бухгалтерский учет инвестиций банка в ценные бумаги (учет векселей) Основные бухгалтерские проводки по приобретенным (учтенным) векселям

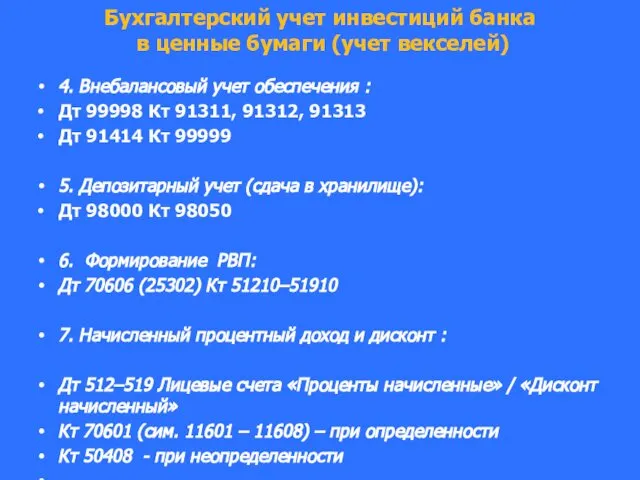

- 131. Бухгалтерский учет инвестиций банка в ценные бумаги (учет векселей) 4. Внебалансовый учет обеспечения : Дт 99998

- 132. Бухгалтерский учет инвестиций банка в ценные бумаги (учет векселей) 8. Формирование и восстановление РВП: Дт 70606

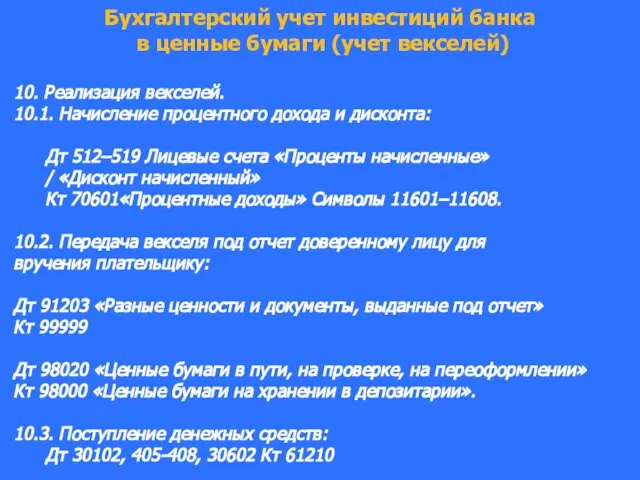

- 133. Бухгалтерский учет инвестиций банка в ценные бумаги (учет векселей) 10. Реализация векселей. 10.1. Начисление процентного дохода

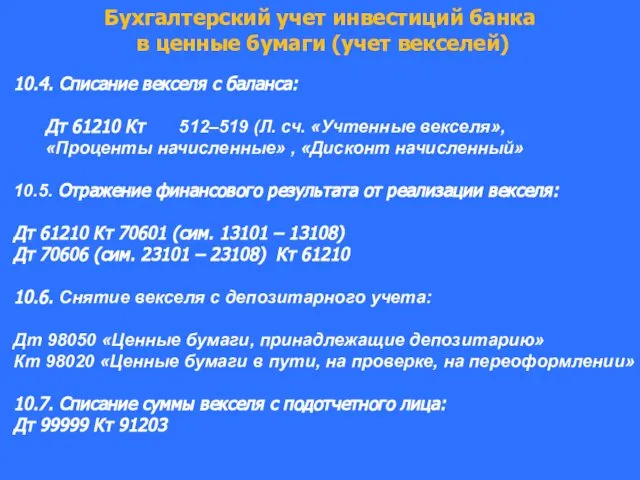

- 134. Бухгалтерский учет инвестиций банка в ценные бумаги (учет векселей) 10.4. Списание векселя с баланса: Дт 61210

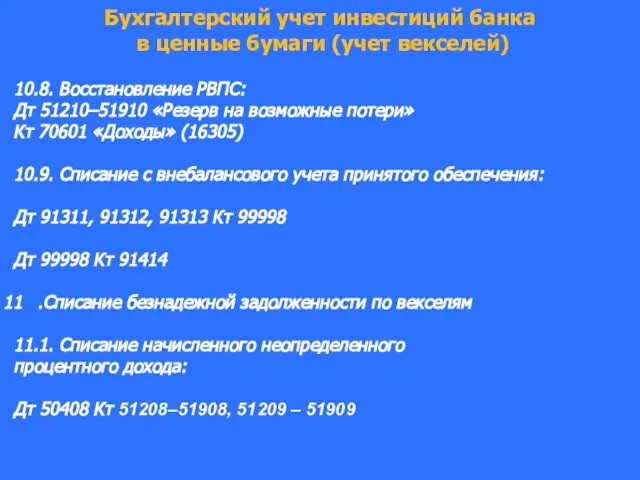

- 135. Бухгалтерский учет инвестиций банка в ценные бумаги (учет векселей) 10.8. Восстановление РВПС: Дт 51210–51910 «Резерв на

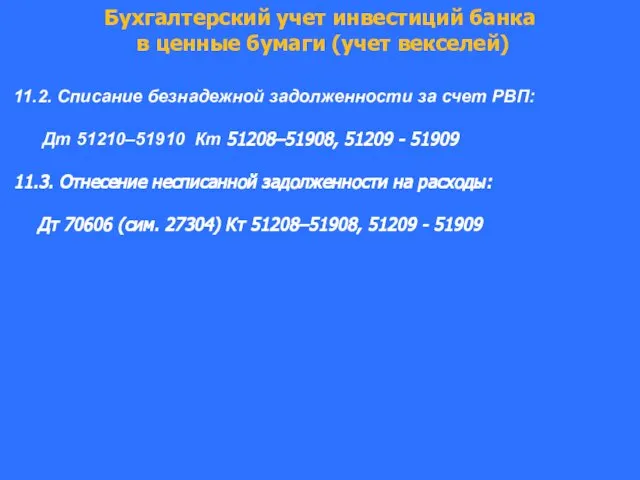

- 136. Бухгалтерский учет инвестиций банка в ценные бумаги (учет векселей) 11.2. Списание безнадежной задолженности за счет РВП:

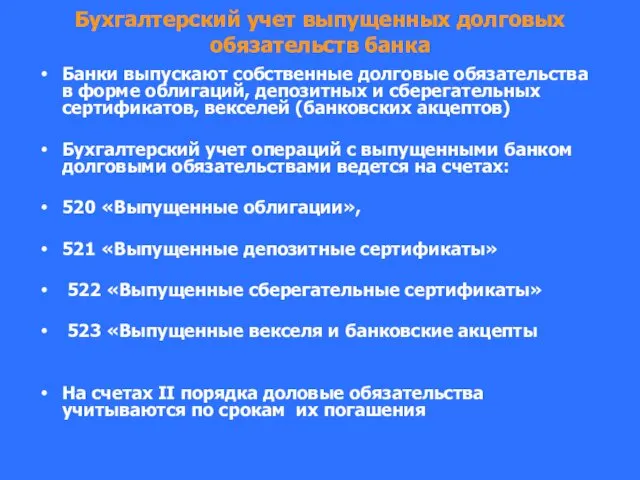

- 137. Бухгалтерский учет выпущенных долговых обязательств банка Банки выпускают собственные долговые обязательства в форме: - облигаций Депозитных

- 138. Бухгалтерский учет выпущенных долговых обязательств банка Банки выпускают собственные долговые обязательства в форме облигаций, депозитных и

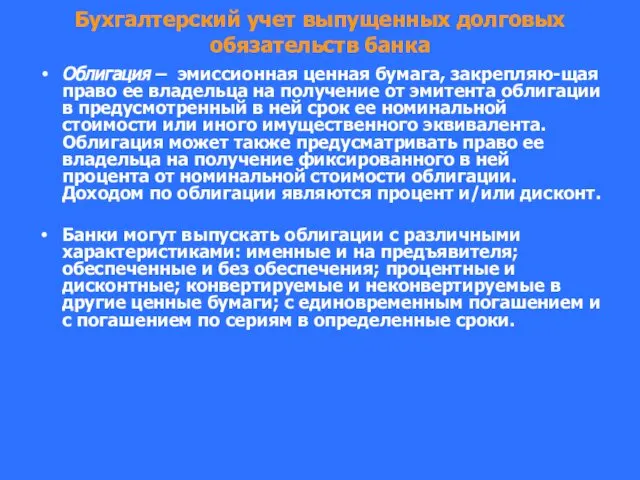

- 139. Бухгалтерский учет выпущенных долговых обязательств банка Облигация – эмиссионная ценная бумага, закрепляю-щая право ее владельца на

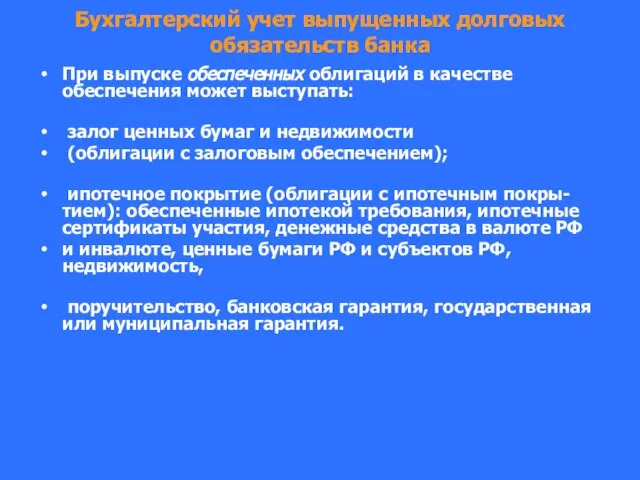

- 140. Бухгалтерский учет выпущенных долговых обязательств банка При выпуске обеспеченных облигаций в качестве обеспечения может выступать: залог

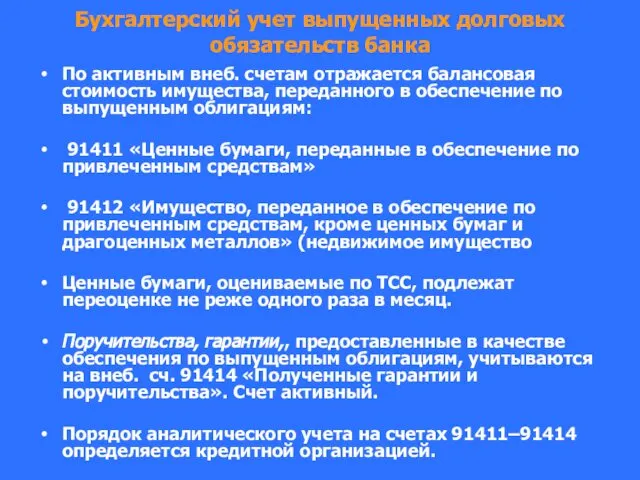

- 141. Бухгалтерский учет выпущенных долговых обязательств банка По активным внеб. счетам отражается балансовая стоимость имущества, переданного в

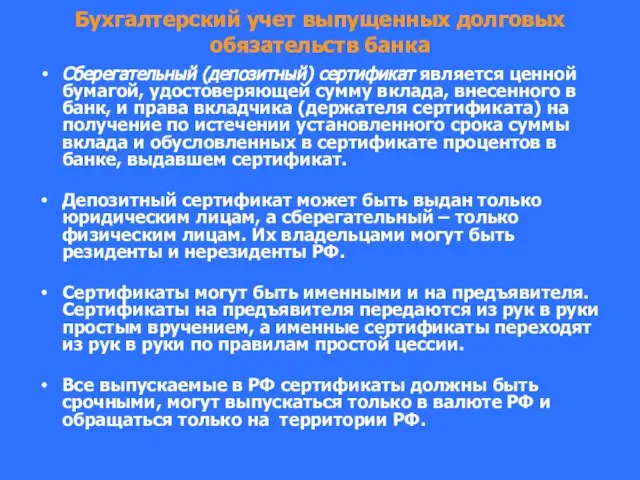

- 142. Бухгалтерский учет выпущенных долговых обязательств банка Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного

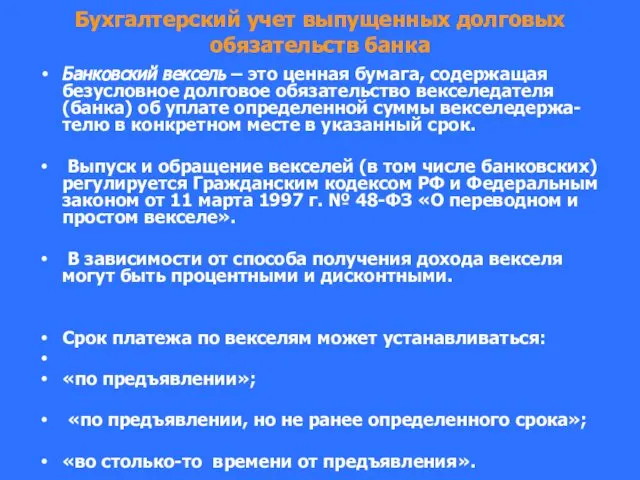

- 143. Бухгалтерский учет выпущенных долговых обязательств банка Банковский вексель – это ценная бумага, содержащая безусловное долговое обязательство

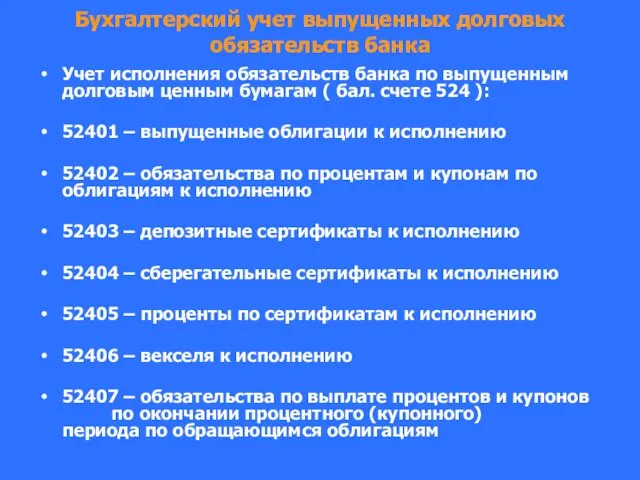

- 144. Бухгалтерский учет выпущенных долговых обязательств банка Учет исполнения обязательств банка по выпущенным долговым ценным бумагам (

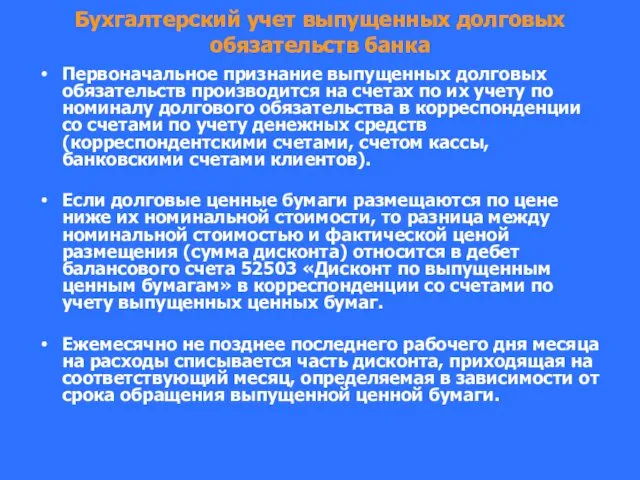

- 145. Бухгалтерский учет выпущенных долговых обязательств банка Первоначальное признание выпущенных долговых обязательств производится на счетах по их

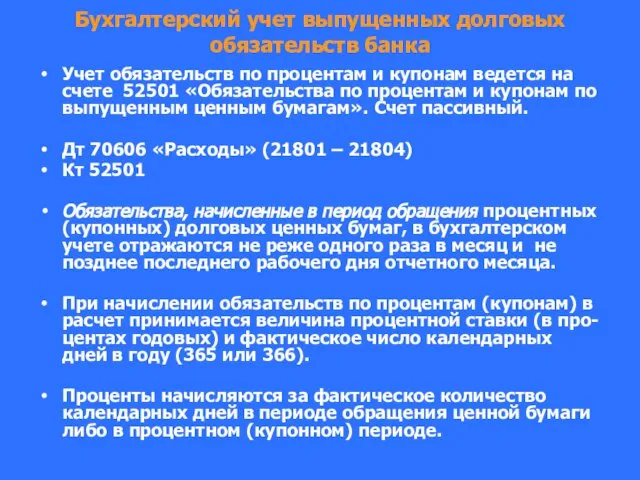

- 146. Бухгалтерский учет выпущенных долговых обязательств банка Учет обязательств по процентам и купонам ведется на счете 52501

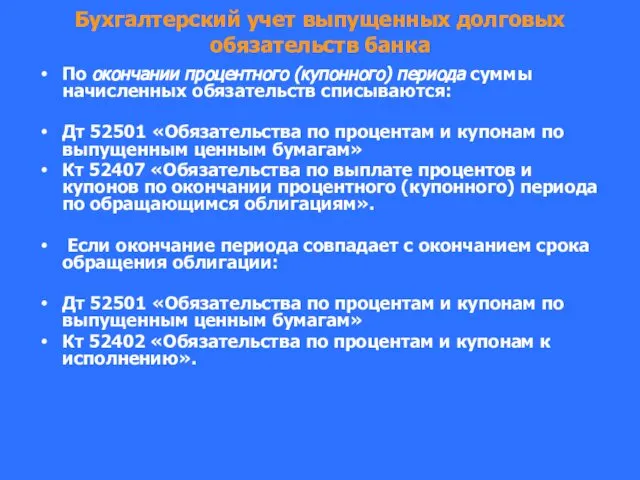

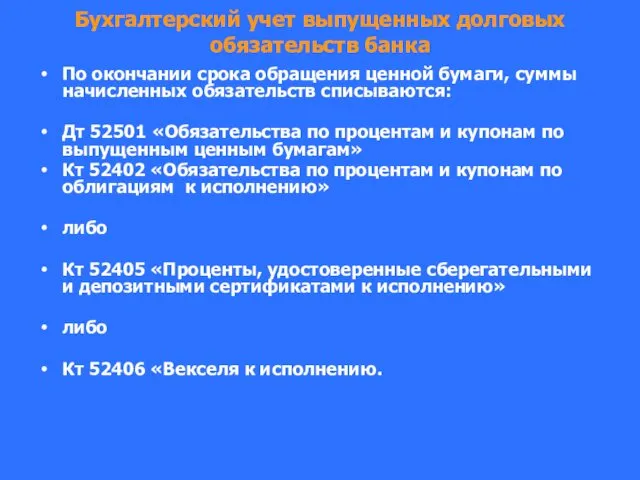

- 147. Бухгалтерский учет выпущенных долговых обязательств банка По окончании процентного (купонного) периода суммы начисленных обязательств списываются: Дт

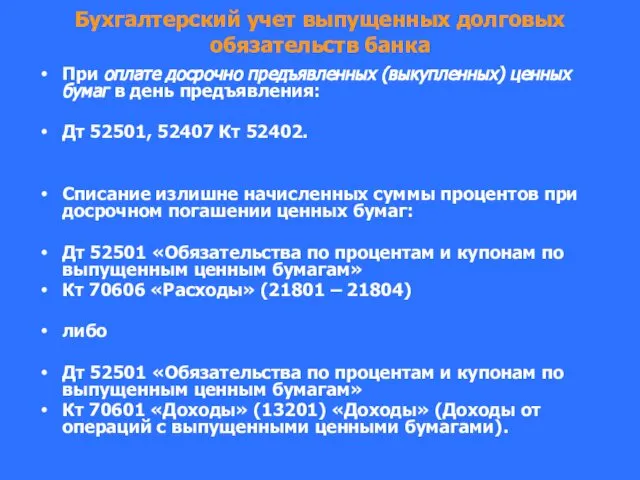

- 148. Бухгалтерский учет выпущенных долговых обязательств банка При оплате досрочно предъявленных (выкупленных) ценных бумаг в день предъявления:

- 149. Бухгалтерский учет выпущенных долговых обязательств банка По окончании срока обращения ценной бумаги, суммы начисленных обязательств списываются:

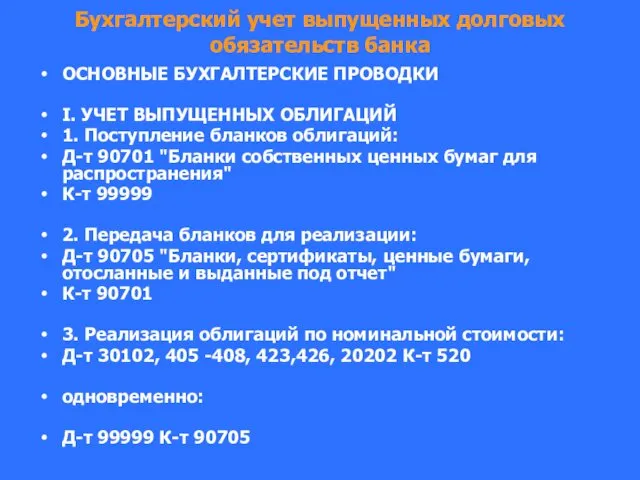

- 150. Бухгалтерский учет выпущенных долговых обязательств банка ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ I. УЧЕТ ВЫПУЩЕННЫХ ОБЛИГАЦИЙ 1. Поступление бланков

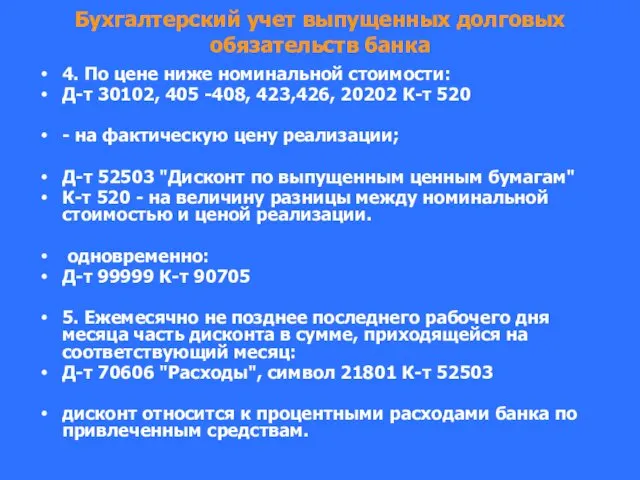

- 151. Бухгалтерский учет выпущенных долговых обязательств банка 4. По цене ниже номинальной стоимости: Д-т 30102, 405 -408,

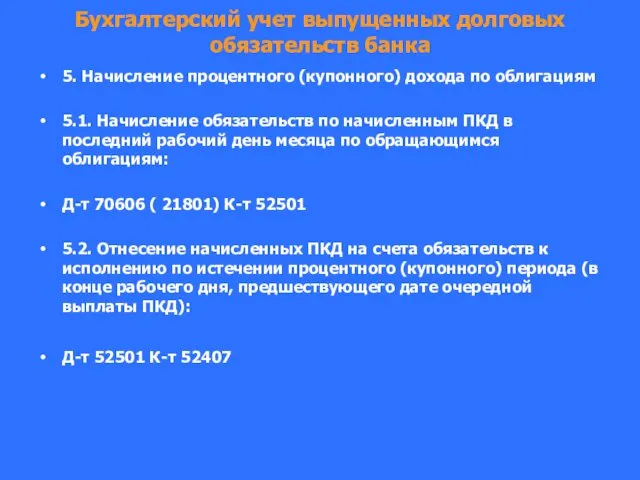

- 152. Бухгалтерский учет выпущенных долговых обязательств банка 5. Начисление процентного (купонного) дохода по облигациям 5.1. Начисление обязательств

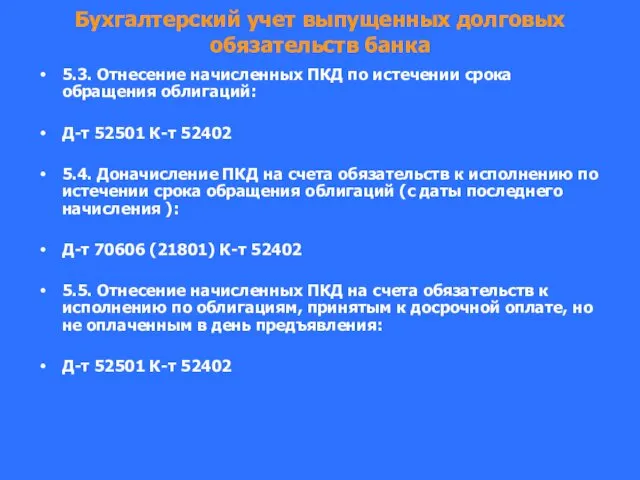

- 153. Бухгалтерский учет выпущенных долговых обязательств банка 5.3. Отнесение начисленных ПКД по истечении срока обращения облигаций: Д-т

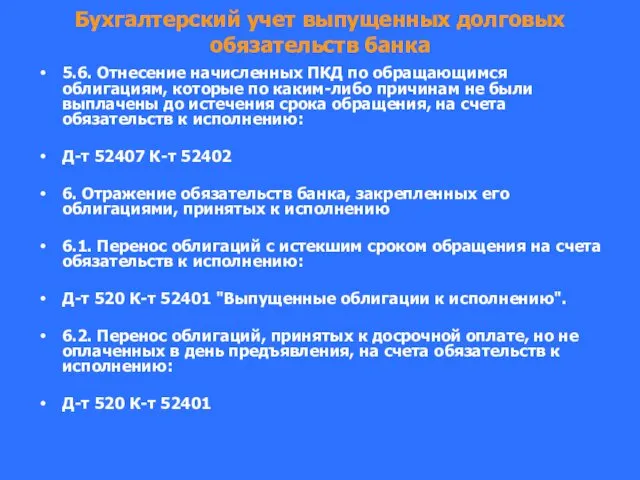

- 154. Бухгалтерский учет выпущенных долговых обязательств банка 5.6. Отнесение начисленных ПКД по обращающимся облигациям, которые по каким-либо

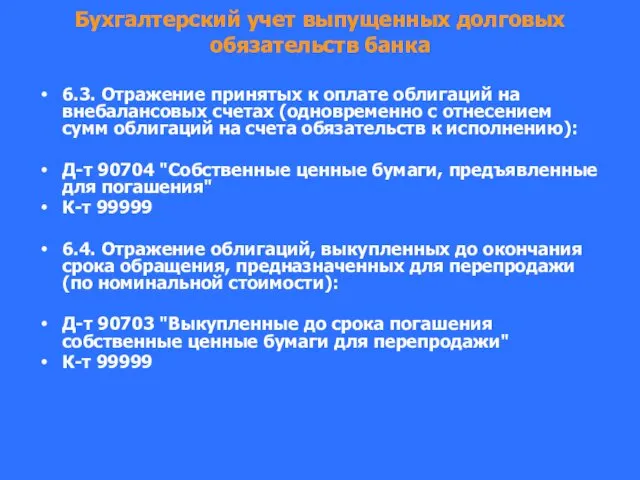

- 155. Бухгалтерский учет выпущенных долговых обязательств банка 6.3. Отражение принятых к оплате облигаций на внебалансовых счетах (одновременно

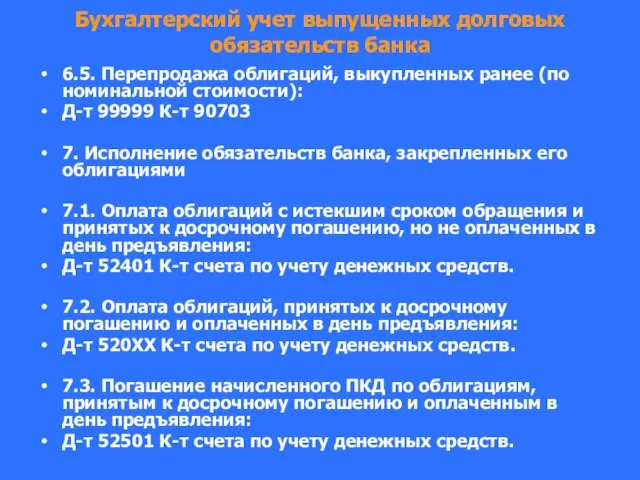

- 156. Бухгалтерский учет выпущенных долговых обязательств банка 6.5. Перепродажа облигаций, выкупленных ранее (по номинальной стоимости): Д-т 99999

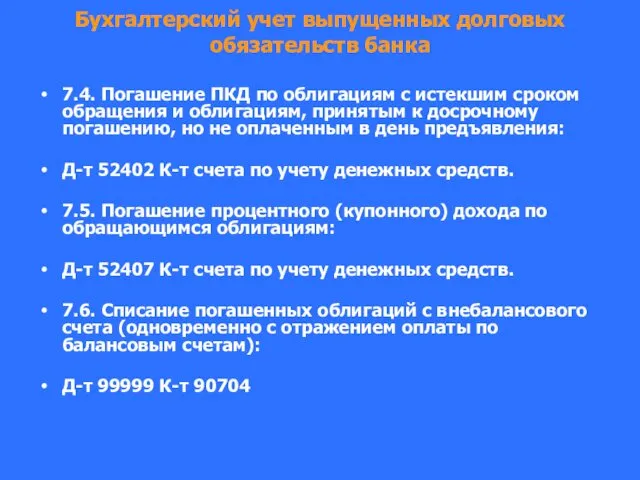

- 157. Бухгалтерский учет выпущенных долговых обязательств банка 7.4. Погашение ПКД по облигациям с истекшим сроком обращения и

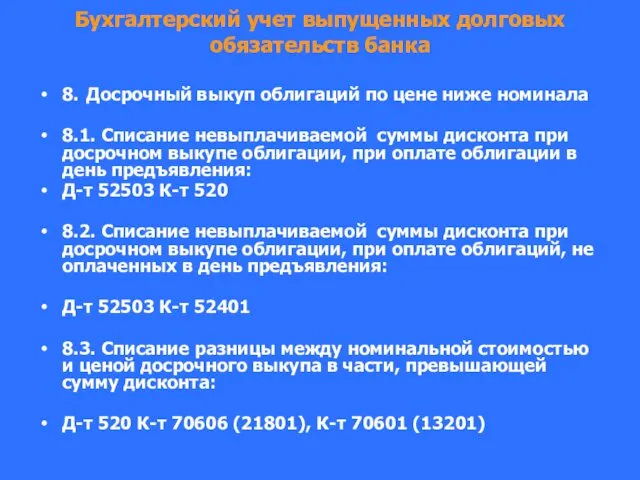

- 158. Бухгалтерский учет выпущенных долговых обязательств банка 8. Досрочный выкуп облигаций по цене ниже номинала 8.1. Списание

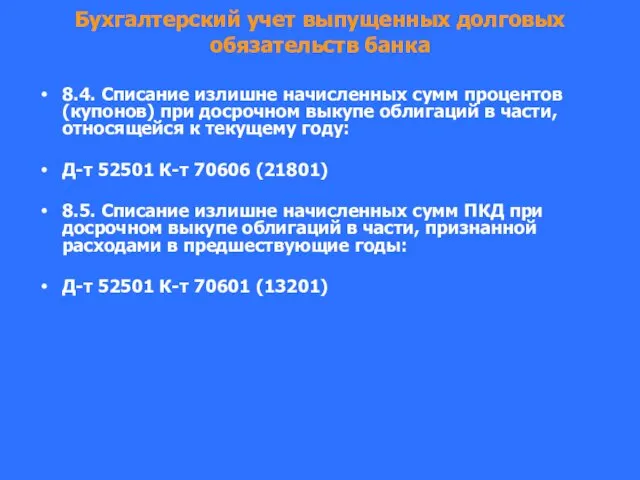

- 159. Бухгалтерский учет выпущенных долговых обязательств банка 8.4. Списание излишне начисленных сумм процентов (купонов) при досрочном выкупе

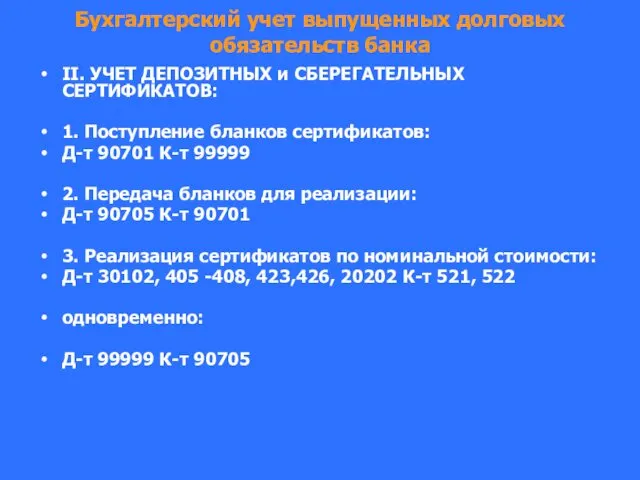

- 160. Бухгалтерский учет выпущенных долговых обязательств банка II. УЧЕТ ДЕПОЗИТНЫХ и СБЕРЕГАТЕЛЬНЫХ СЕРТИФИКАТОВ: 1. Поступление бланков сертификатов:

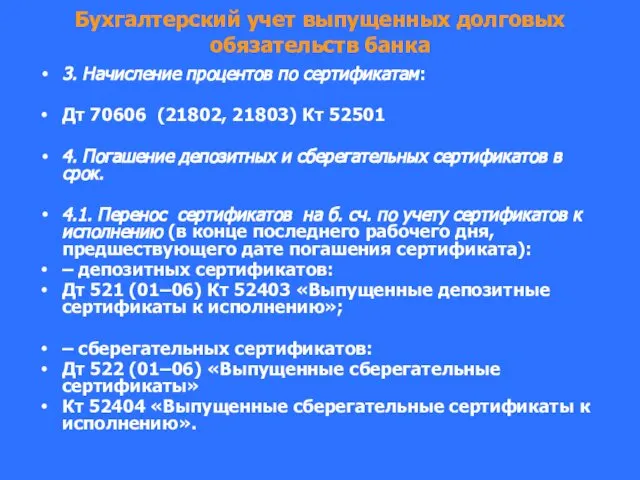

- 161. Бухгалтерский учет выпущенных долговых обязательств банка 3. Начисление процентов по сертификатам: Дт 70606 (21802, 21803) Кт

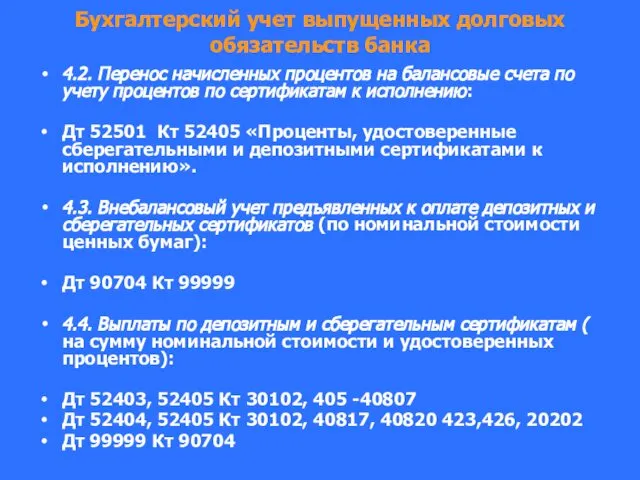

- 162. Бухгалтерский учет выпущенных долговых обязательств банка 4.2. Перенос начисленных процентов на балансовые счета по учету процентов

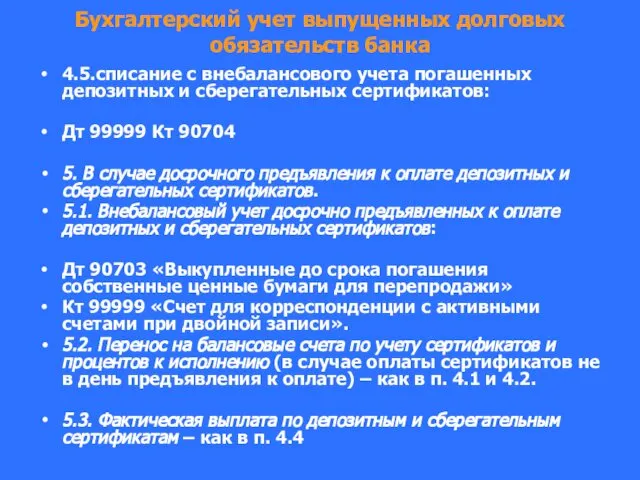

- 163. Бухгалтерский учет выпущенных долговых обязательств банка 4.5.списание с внебалансового учета погашенных депозитных и сберегательных сертификатов: Дт

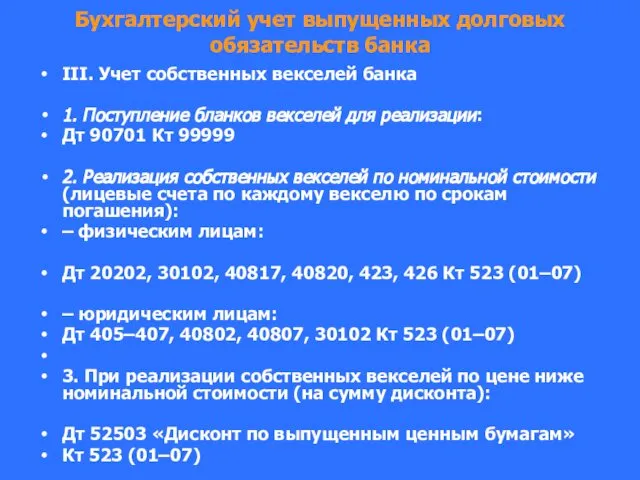

- 164. Бухгалтерский учет выпущенных долговых обязательств банка III. Учет собственных векселей банка 1. Поступление бланков векселей для

- 165. Бухгалтерский учет выпущенных долговых обязательств банка – одновременно списание с внебалансового учета бланков собственных векселей: Дт

- 167. Скачать презентацию

Учет операций с ценными бумагами.

Понятие стоимости ценных бумаг. Методы определения справедливой

Учет операций с ценными бумагами.

Понятие стоимости ценных бумаг. Методы определения справедливой

Учет операций с ценными бумагами.

Учет долевых ценных бумаг приобретенных для конт-роля

Учет операций с ценными бумагами.

Учет долевых ценных бумаг приобретенных для конт-роля

Учет операций с ценными бумагами.

Учет долговых обязательств, не погашенных эмитентом в

Учет операций с ценными бумагами.

Учет долговых обязательств, не погашенных эмитентом в

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Приобретенные ценные бумаги являются

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Приобретенные ценные бумаги являются

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

После первоначального признания стоимость

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

После первоначального признания стоимость

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Хорошо осведомленные стороны –

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Хорошо осведомленные стороны –

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Независимые стороны –

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Независимые стороны –

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Признаки принудительной продажи:

необходимость

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Признаки принудительной продажи:

необходимость

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Справедливая стоимость рассматривается как

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Справедливая стоимость рассматривается как

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Методы определения ТСС ценных

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Методы определения ТСС ценных

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Для неактивного рынка характерно

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Для неактивного рынка характерно

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Различный уровень спроса и

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Различный уровень спроса и

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Наличие опубликованных цен (котировок)

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Наличие опубликованных цен (котировок)

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Соответствующей рыночной ценой (котировкой)

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Соответствующей рыночной ценой (котировкой)

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Если же со времени

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Если же со времени

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

В отсутствие активного рынка

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

В отсутствие активного рынка

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Ценовые службы, которые в

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Ценовые службы, которые в

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Определяя ТСС финансовых инструментов,

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Определяя ТСС финансовых инструментов,

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

В условиях неактивного рынка

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

В условиях неактивного рынка

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

При определении ТСС финансовых

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

При определении ТСС финансовых

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Методики оценки включают :

получение

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Методики оценки включают :

получение

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Если корректировка ТСС значительна

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Если корректировка ТСС значительна

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

В целях определения ТСС

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

В целях определения ТСС

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

модель, использующую договорные дисконтированные

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

модель, использующую договорные дисконтированные

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Определение соответствующей рыночной ставки

Понятие стоимости ценных бумаг. Методы определения справедливой стоимости.

Определение соответствующей рыночной ставки

Принципы классификации вложений в ценные бумаги сторонних эмитентов и их отражения

Принципы классификации вложений в ценные бумаги сторонних эмитентов и их отражения

При первоначальном признании все приобретаемые банком эмиссионные ценные бумаги должны быть

При первоначальном признании все приобретаемые банком эмиссионные ценные бумаги должны быть

К категории оцениваемых по справедливой стоимости через прибыль или убыток относятся

К категории оцениваемых по справедливой стоимости через прибыль или убыток относятся

Под первоначальным признанием ценной бумаги понимается ее отражение на счетах баланса

Под первоначальным признанием ценной бумаги понимается ее отражение на счетах баланса

Приобретение (передача) прав собственности на ценные бумаги по операциям, совершаемым на

Вложения в долговые обязательства учитываются на счетах:

501 «Долговые обязательства, оцениваемые по

501 «Долговые обязательства, оцениваемые по

Для учета вложений в долевые ценные бумаги используются счета:

506 «Долевые

Для учета вложений в долевые ценные бумаги используются счета:

506 «Долевые

Аналитический учет вложений в ценные бумаги ведется на лицевых счетах, открываемых

Аналитический учет вложений в ценные бумаги ведется на лицевых счетах, открываемых

Переклассификация ценных бумаг из одной категории в другую.

Ценные бумаги « оцениваемые

Переклассификация ценных бумаг из одной категории в другую.

Ценные бумаги « оцениваемые

Переклассификация ценных бумаг из одной категории в другую

Облигации категории «имеющиеся в

Переклассификация ценных бумаг из одной категории в другую

Облигации категории «имеющиеся в

Переклассификация ценных бумаг из одной категории в другую

а) в результате чрезвычайного

Переклассификация ценных бумаг из одной категории в другую

а) в результате чрезвычайного

Переклассификация ценных бумаг из одной категории в другую.

Если долговые обязательства были

Переклассификация ценных бумаг из одной категории в другую.

Если долговые обязательства были

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Учет операций по приобретению и выбытию ценных бумаг, дата совершения операций

Бухгалтерский учет инвестиций банка

в ценные бумаги (сторонних эмитентов)

Возвратные сделки с

Бухгалтерский учет инвестиций банка

в ценные бумаги (сторонних эмитентов)

Возвратные сделки с

Бухгалтерский учет инвестиций банка

в ценные бумаги (сторонних эмитентов)

Возвратные сделки с

Бухгалтерский учет инвестиций банка

в ценные бумаги (сторонних эмитентов)

Возвратные сделки с

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

1. ЗАКЛЮЧЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

1. ЗАКЛЮЧЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

3. ПЕРЕНОС

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

3. ПЕРЕНОС

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

5. УРЕГУЛИРОВАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

5. УРЕГУЛИРОВАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

8. ПОСТАНОВКА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

8. ПОСТАНОВКА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

10. СПИСАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

10. СПИСАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

12. ВЫПЛАТА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

12. ВЫПЛАТА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

13. ФОРМИРОВАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

13. ФОРМИРОВАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

14. ПЕРЕОЦЕНКА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

14. ПЕРЕОЦЕНКА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

- ПОСЛЕДУЮЩАЯ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

- ПОСЛЕДУЮЩАЯ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

14.2. –

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

14.2. –

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

- ПОСЛЕДУЮЩАЯ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

- ПОСЛЕДУЮЩАЯ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

15. ФОРМИРОВАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

15. ФОРМИРОВАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

16. ВЫБЫТИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

16. ВЫБЫТИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

16.4. ФОРМИРОВАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

16.4. ФОРМИРОВАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

16.6. СПИСАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

16.6. СПИСАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

16.7. СПИСАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

16.7. СПИСАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

16.9. ОТРАЖЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

16.9. ОТРАЖЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

16.11. СПИСАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

16.11. СПИСАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

- ЗАТРАТЫ,

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

- ЗАТРАТЫ,

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

17. ВЫНОС

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

17. ВЫНОС

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

18. БУХГАЛТЕРСКИЙ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

18. БУХГАЛТЕРСКИЙ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

18.2. СПИСАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

18.2. СПИСАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

- ФОРМИРОВАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

- ФОРМИРОВАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

- СПИСАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

- СПИСАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

ВОЗВРАТНЫЕ СДЕЛКИ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

ВОЗВРАТНЫЕ СДЕЛКИ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

БУХГАЛТЕРСКИЙ УЧЕТ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

БУХГАЛТЕРСКИЙ УЧЕТ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

2.1. -

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

2.1. -

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

2.2. –

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

2.2. –

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

3. ФОРМИРОВАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

3. ФОРМИРОВАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

ВЫПЛАТА ПРОЦЕНТОВ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

ВЫПЛАТА ПРОЦЕНТОВ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

6. ФОРМИРОВАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

6. ФОРМИРОВАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

7. ОТРАЖЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

7. ОТРАЖЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

8. ВОЗВРАТ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

8. ВОЗВРАТ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

II. ПЕРЕДАЧА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

II. ПЕРЕДАЧА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

ОДНОВРЕМЕННО ПЕРЕОЦЕНКА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

ОДНОВРЕМЕННО ПЕРЕОЦЕНКА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

ПО ДОЛГОВЫМ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

ПО ДОЛГОВЫМ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

ПРИ ПЕРЕКЛАССИФИКАЦИИ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

ПРИ ПЕРЕКЛАССИФИКАЦИИ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

III. ПОЛУЧЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

III. ПОЛУЧЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

ОДНОВРЕМЕННО ОБЯЗАТЕЛЬСТВА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

ОДНОВРЕМЕННО ОБЯЗАТЕЛЬСТВА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

2.3. ПЕРЕНОС

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

2.3. ПЕРЕНОС

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

3. ВЫПЛАТЫ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

3. ВЫПЛАТЫ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

3.3. УПЛАТА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

3.3. УПЛАТА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

4. НАЧИСЛЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

4. НАЧИСЛЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

5. ПЕРЕДАЧА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

5. ПЕРЕДАЧА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

6. ОТРАЖЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

6. ОТРАЖЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

7. ПОЛУЧЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

7. ПОЛУЧЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

IY. ПОЛУЧЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

IY. ПОЛУЧЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

3. НАЧИСЛЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

3. НАЧИСЛЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

5. ФОРМИРОВАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

5. ФОРМИРОВАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

6. ПЕРЕОЦЕНКА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

6. ПЕРЕОЦЕНКА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

6.2. –

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

6.2. –

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

7. НАЧИСЛЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

7. НАЧИСЛЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

8. ПЕРЕДАЧА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

8. ПЕРЕДАЧА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

9. ПЕРЕДАЧА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

9. ПЕРЕДАЧА

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

10. ВЫБЫТИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА СТОРОННИХ ЭМИТЕНТОВ

10. ВЫБЫТИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

10.4. СПИСАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

10.4. СПИСАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

10.6. СПИСАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

10.6. СПИСАНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

10.8. ОТРАЖЕНИЕ

БУХГАЛТЕРСКИЙ УЧЕТ ИНВЕСТИЦИЙ

В ОБЛИГАЦИИ И ДОЛЕВЫЕ ОБЯЗАТЕЛЬСТВА

СТОРОННИХ ЭМИТЕНТОВ

10.8. ОТРАЖЕНИЕ

Учет ценных бумаг по счетам ДЕПО.

Нормативные документы

Инструкция ЦБР от 25.07. 1996

Учет ценных бумаг по счетам ДЕПО.

Нормативные документы

Инструкция ЦБР от 25.07. 1996

Учет ценных бумаг по счетам ДЕПО.

На счетах депо учитываются ценные бумаги,

Учет ценных бумаг по счетам ДЕПО.

На счетах депо учитываются ценные бумаги,

Учет ценных бумаг по счетам ДЕПО.

Основой депозитарного учета является аналитический

Учет ценных бумаг по счетам ДЕПО.

Основой депозитарного учета является аналитический

Учет ценных бумаг по счетам ДЕПО.

Остатки на синтетических счетах депо определяются

Учет ценных бумаг по счетам ДЕПО.

Остатки на синтетических счетах депо определяются

Учет ценных бумаг по счетам ДЕПО.

Ценные бумаги на счетах депо учитываются

Учет ценных бумаг по счетам ДЕПО.

Ценные бумаги на счетах депо учитываются

Учет ценных бумаг по счетам ДЕПО.

1. Зачисление (прием на хранение) ценных

Учет ценных бумаг по счетам ДЕПО.

1. Зачисление (прием на хранение) ценных

Учет ценных бумаг по счетам ДЕПО.

2. Зачисление (прием на хранение) ценных

Учет ценных бумаг по счетам ДЕПО.

2. Зачисление (прием на хранение) ценных

Учет ценных бумаг по счетам ДЕПО.

3. Зачисление (прием на хранение) ценных

Учет ценных бумаг по счетам ДЕПО.

3. Зачисление (прием на хранение) ценных

Учет ценных бумаг по счетам ДЕПО.

4.2. Отражение недостачи ценных бумаг по

Учет ценных бумаг по счетам ДЕПО.

4.2. Отражение недостачи ценных бумаг по

Учет ценных бумаг по счетам ДЕПО.

4.4. Обременение ценных бумаг обязательствами:

Дт 98050

Учет ценных бумаг по счетам ДЕПО.

4.4. Обременение ценных бумаг обязательствами:

Дт 98050

Учет ценных бумаг по счетам ДЕПО.

5. Списание (снятие с хранения) ценных

Учет ценных бумаг по счетам ДЕПО.

5. Списание (снятие с хранения) ценных

Учет ценных бумаг по счетам ДЕПО.

6. Списание (снятие с хранения) ценных

Учет ценных бумаг по счетам ДЕПО.

6. Списание (снятие с хранения) ценных

Учет операций банков с приобретенными (учтенными) векселями.

Учет операций банков с приобретенными (учтенными) векселями.

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

Учтенные векселя:

Счета N 512

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

Учтенные векселя:

Счета N 512

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

Счета II порядка

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

Счета II порядка

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

Векселя сроком "на

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

Векселя сроком "на

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

В аналитическом учете

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

В аналитическом учете

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

По дебету счетов

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

По дебету счетов

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

По кредиту счетов

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

По кредиту счетов

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

Основные бухгалтерские проводки

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

Основные бухгалтерские проводки

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

4. Внебалансовый учет

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

4. Внебалансовый учет

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

8. Формирование

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

8. Формирование

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

10. Реализация векселей.

10.1.

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

10. Реализация векселей.

10.1.

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

10.4. Списание векселя

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

10.4. Списание векселя

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

10.8. Восстановление РВПС:

Дт

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

10.8. Восстановление РВПС:

Дт

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

11.2. Списание безнадежной

Бухгалтерский учет инвестиций банка

в ценные бумаги (учет векселей)

11.2. Списание безнадежной

Бухгалтерский учет выпущенных долговых обязательств банка

Банки выпускают собственные долговые обязательства в

Бухгалтерский учет выпущенных долговых обязательств банка

Банки выпускают собственные долговые обязательства в

Бухгалтерский учет выпущенных долговых обязательств банка

Банки выпускают собственные долговые обязательства в

Бухгалтерский учет выпущенных долговых обязательств банка

Банки выпускают собственные долговые обязательства в

Бухгалтерский учет выпущенных долговых обязательств банка

Облигация – эмиссионная ценная бумага, закрепляю-щая

Бухгалтерский учет выпущенных долговых обязательств банка

Облигация – эмиссионная ценная бумага, закрепляю-щая

Бухгалтерский учет выпущенных долговых обязательств банка

При выпуске обеспеченных облигаций в качестве

Бухгалтерский учет выпущенных долговых обязательств банка

При выпуске обеспеченных облигаций в качестве

Бухгалтерский учет выпущенных долговых обязательств банка

По активным внеб. счетам отражается балансовая

Бухгалтерский учет выпущенных долговых обязательств банка

По активным внеб. счетам отражается балансовая

Бухгалтерский учет выпущенных долговых обязательств банка

Сберегательный (депозитный) сертификат является ценной бумагой,

Бухгалтерский учет выпущенных долговых обязательств банка

Сберегательный (депозитный) сертификат является ценной бумагой,

Бухгалтерский учет выпущенных долговых обязательств банка

Банковский вексель – это ценная бумага,

Бухгалтерский учет выпущенных долговых обязательств банка

Банковский вексель – это ценная бумага,

Бухгалтерский учет выпущенных долговых обязательств банка

Учет исполнения обязательств банка по выпущенным

Бухгалтерский учет выпущенных долговых обязательств банка

Учет исполнения обязательств банка по выпущенным

Бухгалтерский учет выпущенных долговых обязательств банка

Первоначальное признание выпущенных долговых обязательств производится

Бухгалтерский учет выпущенных долговых обязательств банка

Первоначальное признание выпущенных долговых обязательств производится

Бухгалтерский учет выпущенных долговых обязательств банка

Учет обязательств по процентам и купонам

Бухгалтерский учет выпущенных долговых обязательств банка

Учет обязательств по процентам и купонам

Бухгалтерский учет выпущенных долговых обязательств банка

По окончании процентного (купонного) периода суммы

Бухгалтерский учет выпущенных долговых обязательств банка

По окончании процентного (купонного) периода суммы

Бухгалтерский учет выпущенных долговых обязательств банка

При оплате досрочно предъявленных (выкупленных) ценных

Бухгалтерский учет выпущенных долговых обязательств банка

При оплате досрочно предъявленных (выкупленных) ценных

Бухгалтерский учет выпущенных долговых обязательств банка

По окончании срока обращения ценной бумаги,

Бухгалтерский учет выпущенных долговых обязательств банка

По окончании срока обращения ценной бумаги,

Бухгалтерский учет выпущенных долговых обязательств банка

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ

I. УЧЕТ ВЫПУЩЕННЫХ ОБЛИГАЦИЙ

1.

Бухгалтерский учет выпущенных долговых обязательств банка

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ

I. УЧЕТ ВЫПУЩЕННЫХ ОБЛИГАЦИЙ

1.

Бухгалтерский учет выпущенных долговых обязательств банка

4. По цене ниже номинальной стоимости:

Д-т

Бухгалтерский учет выпущенных долговых обязательств банка

4. По цене ниже номинальной стоимости:

Д-т

Бухгалтерский учет выпущенных долговых обязательств банка

5. Начисление процентного (купонного) дохода по

Бухгалтерский учет выпущенных долговых обязательств банка

5. Начисление процентного (купонного) дохода по

Бухгалтерский учет выпущенных долговых обязательств банка

5.3. Отнесение начисленных ПКД по истечении

Бухгалтерский учет выпущенных долговых обязательств банка

5.3. Отнесение начисленных ПКД по истечении

Бухгалтерский учет выпущенных долговых обязательств банка

5.6. Отнесение начисленных ПКД по обращающимся

Бухгалтерский учет выпущенных долговых обязательств банка

5.6. Отнесение начисленных ПКД по обращающимся

Бухгалтерский учет выпущенных долговых обязательств банка

6.3. Отражение принятых к оплате облигаций

Бухгалтерский учет выпущенных долговых обязательств банка

6.3. Отражение принятых к оплате облигаций

Бухгалтерский учет выпущенных долговых обязательств банка

6.5. Перепродажа облигаций, выкупленных ранее (по

Бухгалтерский учет выпущенных долговых обязательств банка

6.5. Перепродажа облигаций, выкупленных ранее (по

Бухгалтерский учет выпущенных долговых обязательств банка

7.4. Погашение ПКД по облигациям с

Бухгалтерский учет выпущенных долговых обязательств банка

7.4. Погашение ПКД по облигациям с

Бухгалтерский учет выпущенных долговых обязательств банка

8. Досрочный выкуп облигаций по цене

Бухгалтерский учет выпущенных долговых обязательств банка

8. Досрочный выкуп облигаций по цене

Бухгалтерский учет выпущенных долговых обязательств банка

8.4. Списание излишне начисленных сумм процентов

Бухгалтерский учет выпущенных долговых обязательств банка

8.4. Списание излишне начисленных сумм процентов

Бухгалтерский учет выпущенных долговых обязательств банка

II. УЧЕТ ДЕПОЗИТНЫХ и СБЕРЕГАТЕЛЬНЫХ СЕРТИФИКАТОВ:

1.

Бухгалтерский учет выпущенных долговых обязательств банка

II. УЧЕТ ДЕПОЗИТНЫХ и СБЕРЕГАТЕЛЬНЫХ СЕРТИФИКАТОВ:

1.

Бухгалтерский учет выпущенных долговых обязательств банка

3. Начисление процентов по сертификатам:

Дт 70606

Бухгалтерский учет выпущенных долговых обязательств банка

3. Начисление процентов по сертификатам:

Дт 70606

Бухгалтерский учет выпущенных долговых обязательств банка

4.2. Перенос начисленных процентов на балансовые

Бухгалтерский учет выпущенных долговых обязательств банка

4.2. Перенос начисленных процентов на балансовые

Бухгалтерский учет выпущенных долговых обязательств банка

4.5.списание с внебалансового учета погашенных депозитных

Бухгалтерский учет выпущенных долговых обязательств банка

4.5.списание с внебалансового учета погашенных депозитных

Бухгалтерский учет выпущенных долговых обязательств банка

III. Учет собственных векселей банка

1. Поступление

Бухгалтерский учет выпущенных долговых обязательств банка

III. Учет собственных векселей банка

1. Поступление

Бухгалтерский учет выпущенных долговых обязательств банка

– одновременно списание с внебалансового учета

Бухгалтерский учет выпущенных долговых обязательств банка

– одновременно списание с внебалансового учета

Инвестиционное предложение по освоению земельного участка площадью 5,4 Га

Инвестиционное предложение по освоению земельного участка площадью 5,4 Га Повышение исполнительской дисциплины по соблюдению нормативных требований предоставления жилищно-коммунальных услуг

Повышение исполнительской дисциплины по соблюдению нормативных требований предоставления жилищно-коммунальных услуг Управление стоимостью и финансами проекта

Управление стоимостью и финансами проекта Інвестиційний лізинг

Інвестиційний лізинг Кредит как экономическая категория

Кредит как экономическая категория Сущность и функции финансов. (Тема 1)

Сущность и функции финансов. (Тема 1) Анализ медиавложений по конкурентам. Бюджет и каналы без интернета и с интернетом

Анализ медиавложений по конкурентам. Бюджет и каналы без интернета и с интернетом История возникновения денег

История возникновения денег Изменения 2-го полугодия: что нужно успеть сделать до 1 июля. Учёт, налоги, право

Изменения 2-го полугодия: что нужно успеть сделать до 1 июля. Учёт, налоги, право Тема 3. Определение затрат на стадиях жизненного цикла продукта

Тема 3. Определение затрат на стадиях жизненного цикла продукта Бухгалтерский учет. Подготовка и представление финансовой отчетности

Бухгалтерский учет. Подготовка и представление финансовой отчетности Решение задач по оценке недвижимого имущества (7 сложных задач затратного подхода )

Решение задач по оценке недвижимого имущества (7 сложных задач затратного подхода ) Государственная поддержка малого и среднего бизнеса в виде микрозаймов

Государственная поддержка малого и среднего бизнеса в виде микрозаймов Организация и порядок проведения расчетных операций

Организация и порядок проведения расчетных операций Инвестор

Инвестор Порядок виплати пенсій за січень 2017 року

Порядок виплати пенсій за січень 2017 року Организация эквайринга в коммерческом банке

Организация эквайринга в коммерческом банке Проведение безналичного расчета с пациентами

Проведение безналичного расчета с пациентами Основы финансов в рыночной экономике. Финансовая система: сущность, подсистемы, сферы и звенья

Основы финансов в рыночной экономике. Финансовая система: сущность, подсистемы, сферы и звенья Цифровая валюта

Цифровая валюта Зарплатный проект ВТБ24

Зарплатный проект ВТБ24 Доходы государства

Доходы государства Інвестиційна нерухомість

Інвестиційна нерухомість О возможности получения информации о задолженности через СМС-информирование

О возможности получения информации о задолженности через СМС-информирование Денежно-кредитная и финансовая система. Экономический рост. Мировая экономика. Лекция №5

Денежно-кредитная и финансовая система. Экономический рост. Мировая экономика. Лекция №5 Система регистрации сделок на заводе ЗАО Ремеза

Система регистрации сделок на заводе ЗАО Ремеза Київобленерго. Ключові показники Грудень 2017

Київобленерго. Ключові показники Грудень 2017 Дисконтирование. Приведенная стоимость. Смысл ставки дисконтирования и ее выбор. Цена капитала. Рынок земли. Цена земли

Дисконтирование. Приведенная стоимость. Смысл ставки дисконтирования и ее выбор. Цена капитала. Рынок земли. Цена земли