- Учет основных средств

Содержание

- 2. Понятие основных средств, их оценка Материальные объекты имущества, независимо от их стоимости, со сроком полезного использования

- 3. Срок полезного использования (СПИ): является период, в течение которого предусматривается использование в процессе деятельности учреждения этого

- 4. Инвентарные объекты основных средств принимаются к учету согласно требованиям Общероссийского классификатора основных фондов ОК 013-94, утвержденного

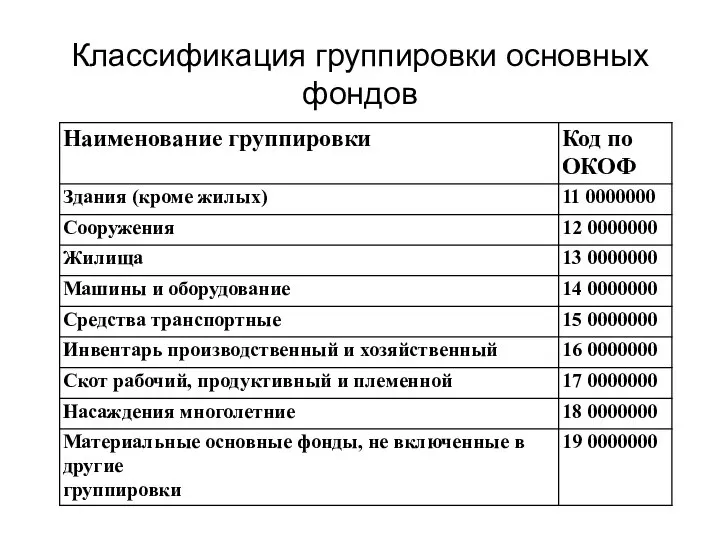

- 5. Классификация группировки основных фондов

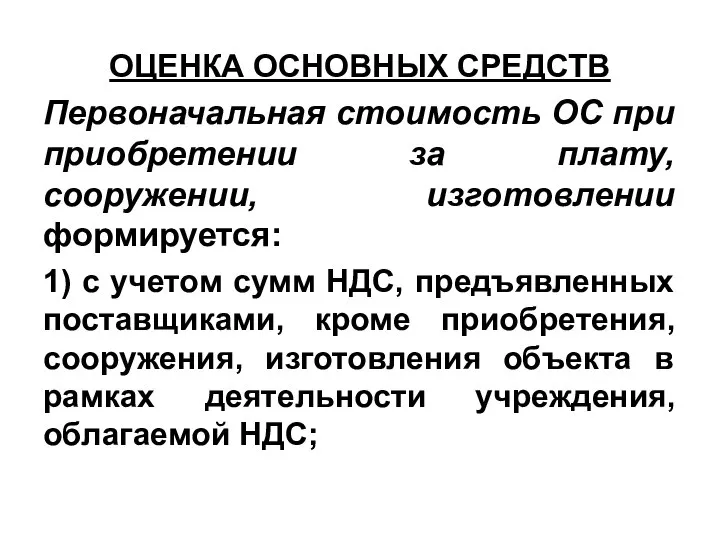

- 6. ОЦЕНКА ОСНОВНЫХ СРЕДСТВ Первоначальная стоимость ОС при приобретении за плату, сооружении, изготовлении формируется: 1) с учетом

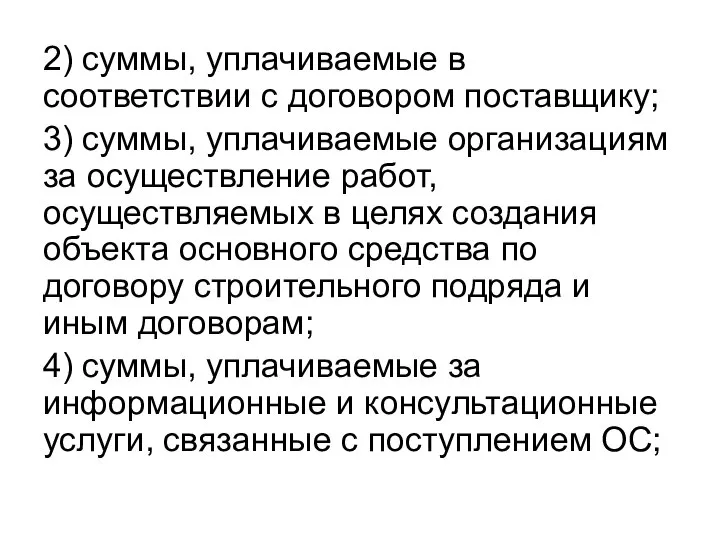

- 7. 2) суммы, уплачиваемые в соответствии с договором поставщику; 3) суммы, уплачиваемые организациям за осуществление работ, осуществляемых

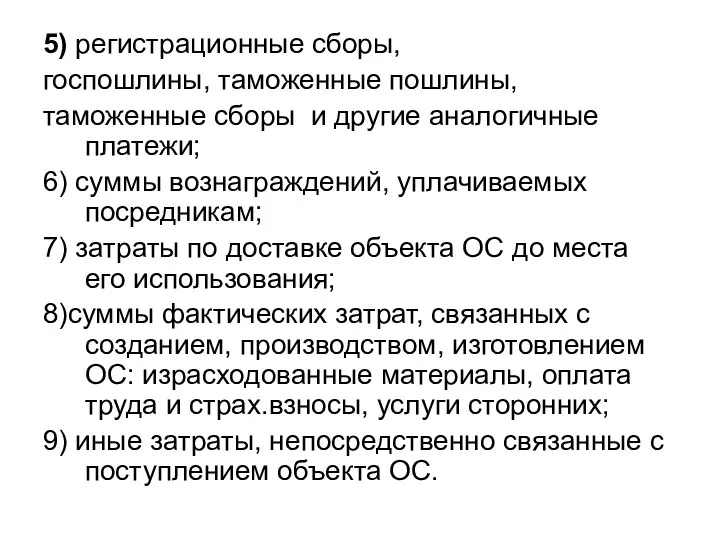

- 8. 5) регистрационные сборы, госпошлины, таможенные пошлины, таможенные сборы и другие аналогичные платежи; 6) суммы вознаграждений, уплачиваемых

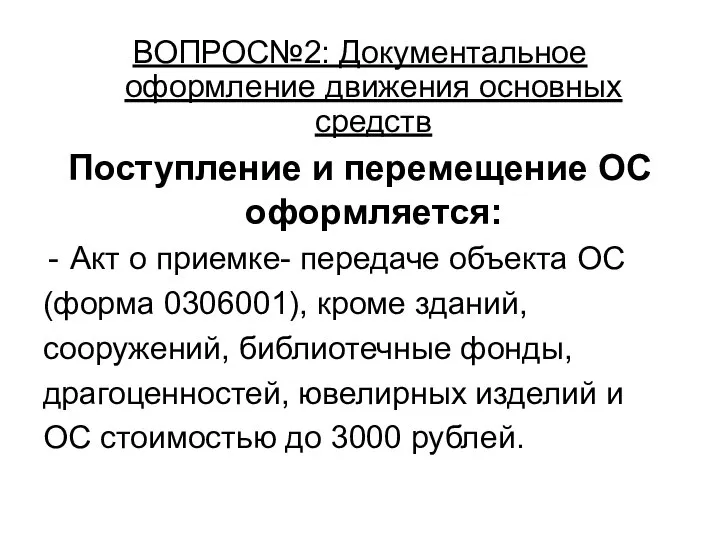

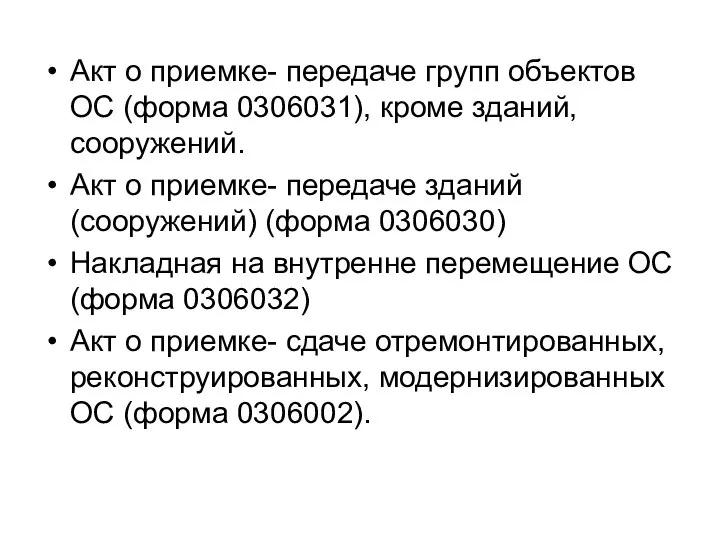

- 9. ВОПРОС№2: Документальное оформление движения основных средств Поступление и перемещение ОС оформляется: Акт о приемке- передаче объекта

- 10. Акт о приемке- передаче групп объектов ОС (форма 0306031), кроме зданий, сооружений. Акт о приемке- передаче

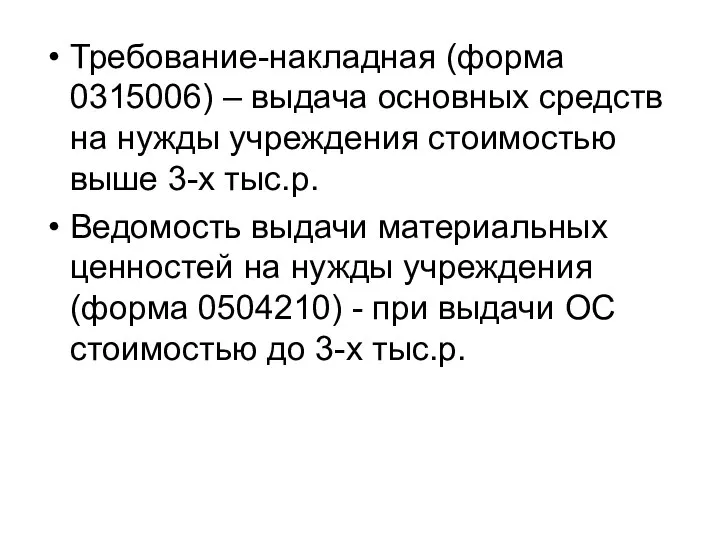

- 11. Требование-накладная (форма 0315006) – выдача основных средств на нужды учреждения стоимостью выше 3-х тыс.р. Ведомость выдачи

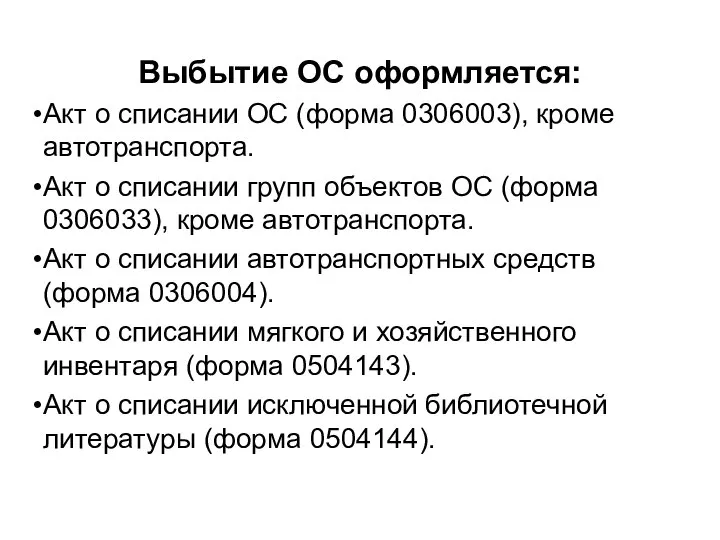

- 12. Выбытие ОС оформляется: Акт о списании ОС (форма 0306003), кроме автотранспорта. Акт о списании групп объектов

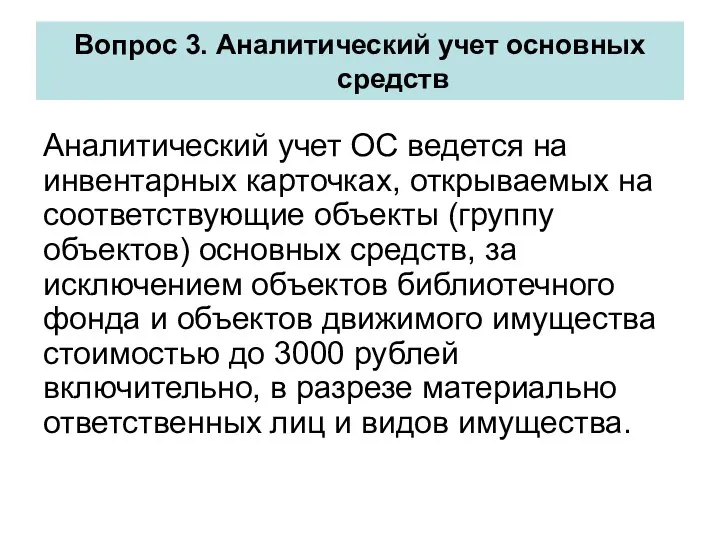

- 13. Аналитический учет ОС ведется на инвентарных карточках, открываемых на соответствующие объекты (группу объектов) основных средств, за

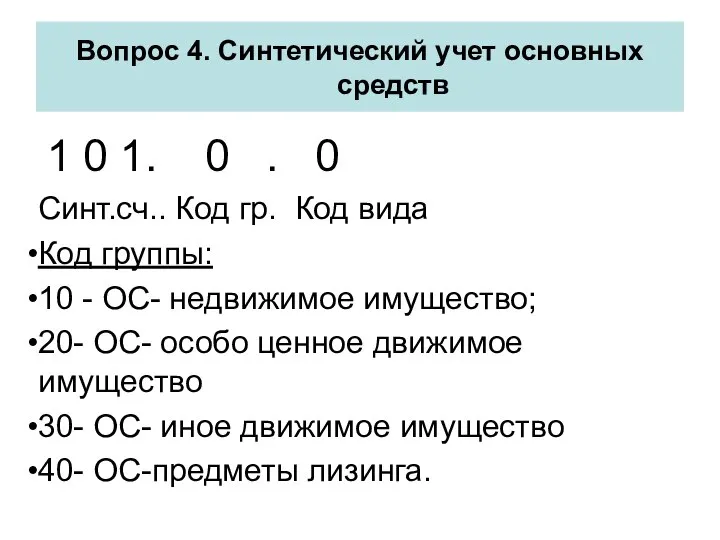

- 14. 1 0 1. 0 . 0 Синт.сч.. Код гр. Код вида Код группы: 10 - ОС-

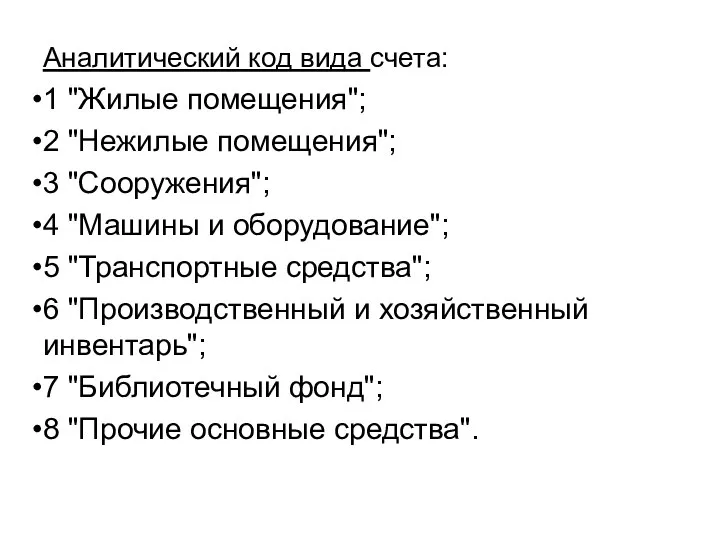

- 15. Аналитический код вида счета: 1 "Жилые помещения"; 2 "Нежилые помещения"; 3 "Сооружения"; 4 "Машины и оборудование";

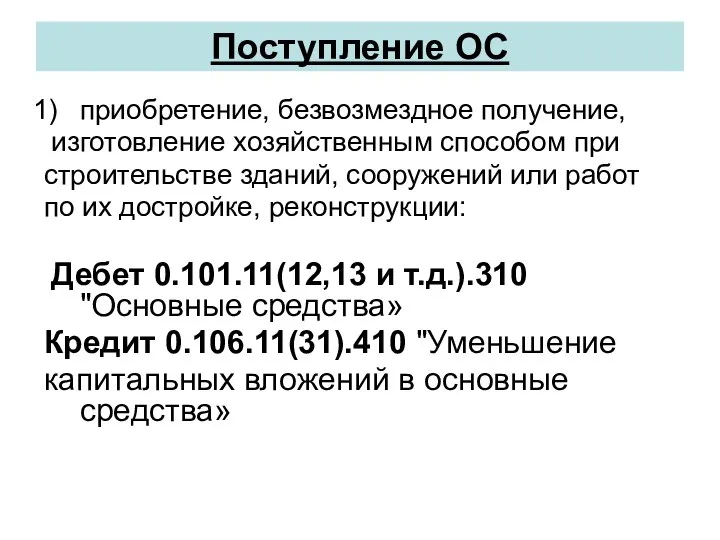

- 16. Поступление ОС приобретение, безвозмездное получение, изготовление хозяйственным способом при строительстве зданий, сооружений или работ по их

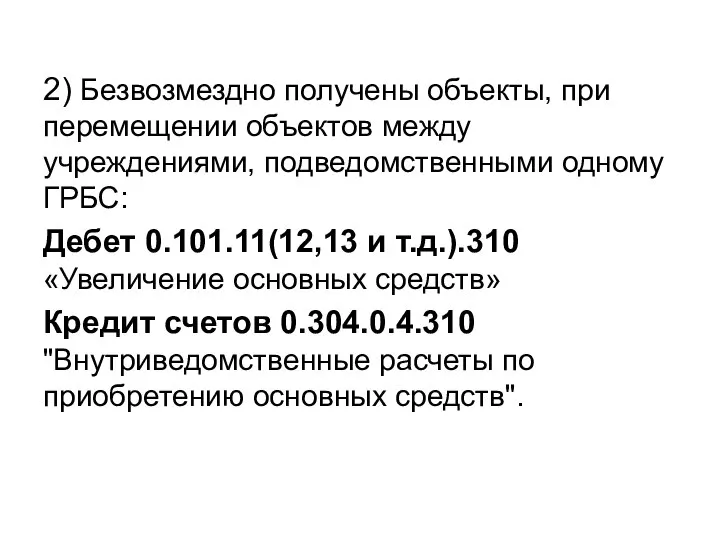

- 17. 2) Безвозмездно получены объекты, при перемещении объектов между учреждениями, подведомственными одному ГРБС: Дебет 0.101.11(12,13 и т.д.).310

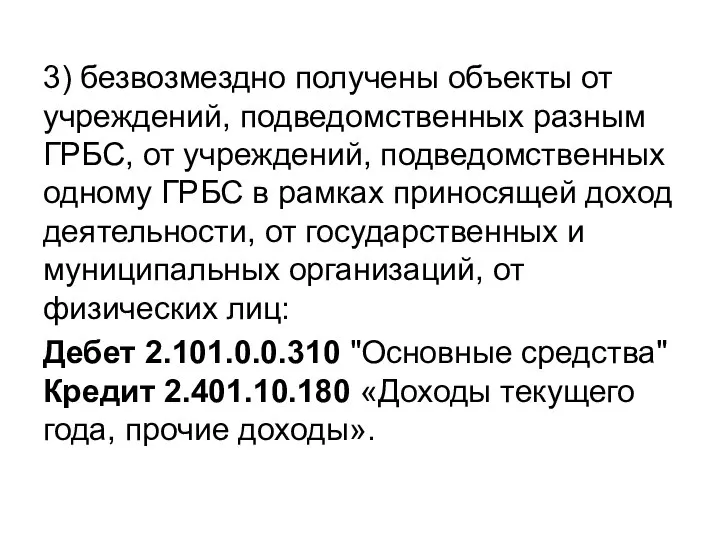

- 18. 3) безвозмездно получены объекты от учреждений, подведомственных разным ГРБС, от учреждений, подведомственных одному ГРБС в рамках

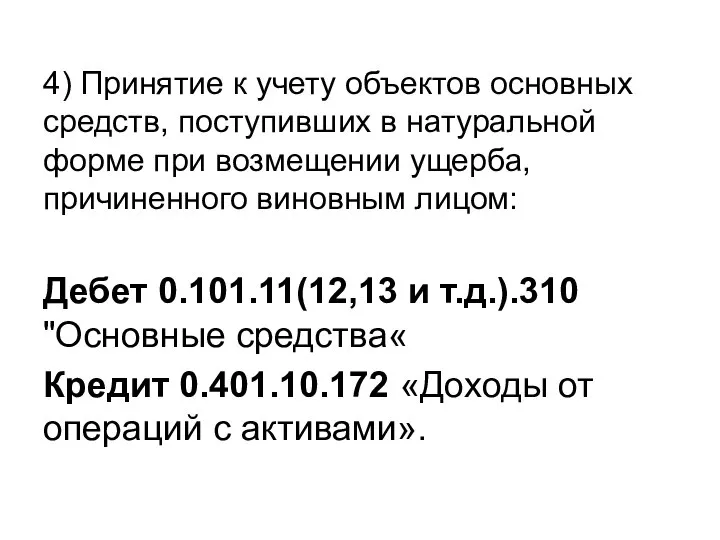

- 19. 4) Принятие к учету объектов основных средств, поступивших в натуральной форме при возмещении ущерба, причиненного виновным

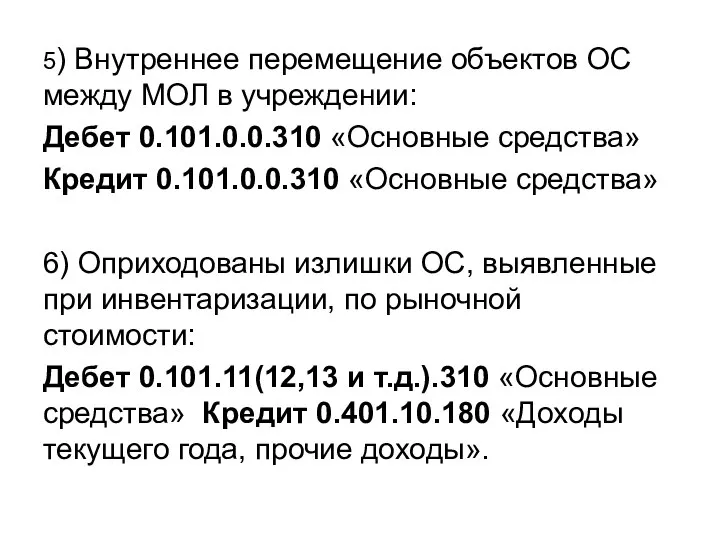

- 20. 5) Внутреннее перемещение объектов ОС между МОЛ в учреждении: Дебет 0.101.0.0.310 «Основные средства» Кредит 0.101.0.0.310 «Основные

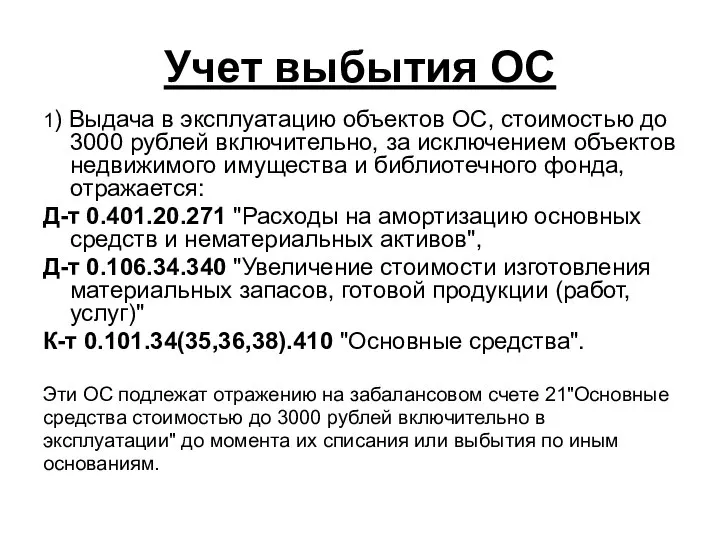

- 21. Учет выбытия ОС 1) Выдача в эксплуатацию объектов ОС, стоимостью до 3000 рублей включительно, за исключением

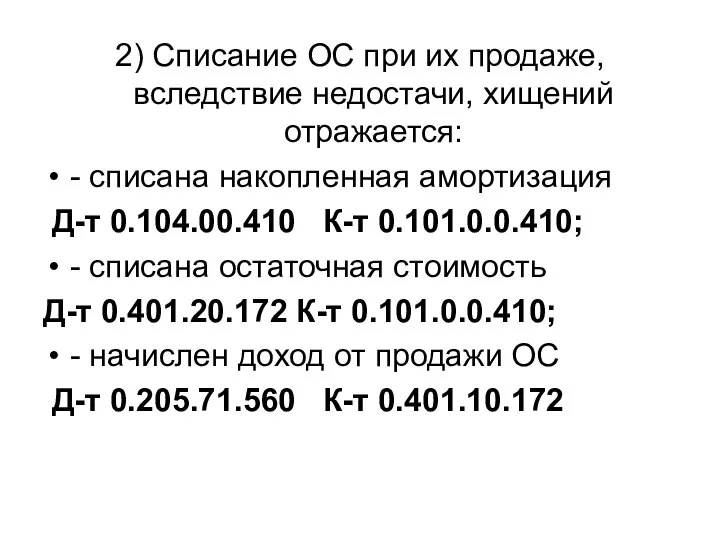

- 22. 2) Списание ОС при их продаже, вследствие недостачи, хищений отражается: - списана накопленная амортизация Д-т 0.104.00.410

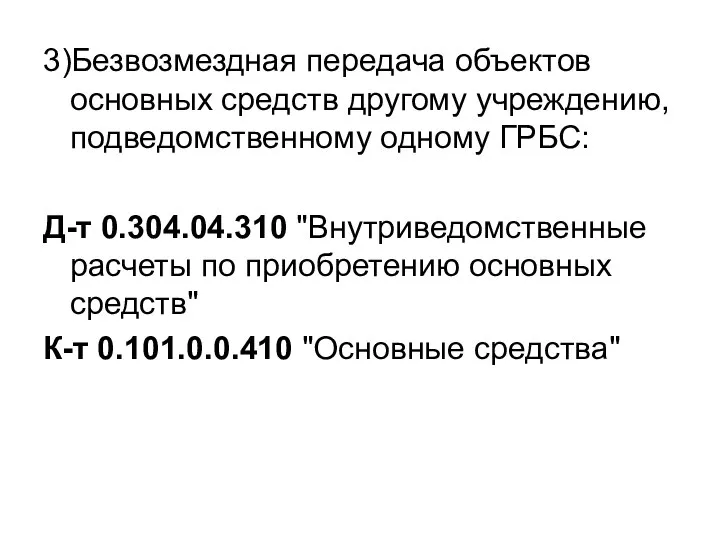

- 23. 3)Безвозмездная передача объектов основных средств другому учреждению, подведомственному одному ГРБС: Д-т 0.304.04.310 "Внутриведомственные расчеты по приобретению

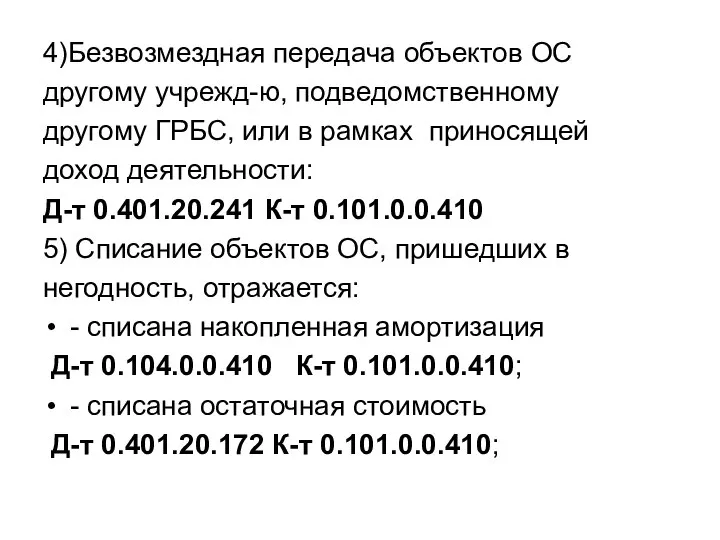

- 24. 4)Безвозмездная передача объектов ОС другому учрежд-ю, подведомственному другому ГРБС, или в рамках приносящей доход деятельности: Д-т

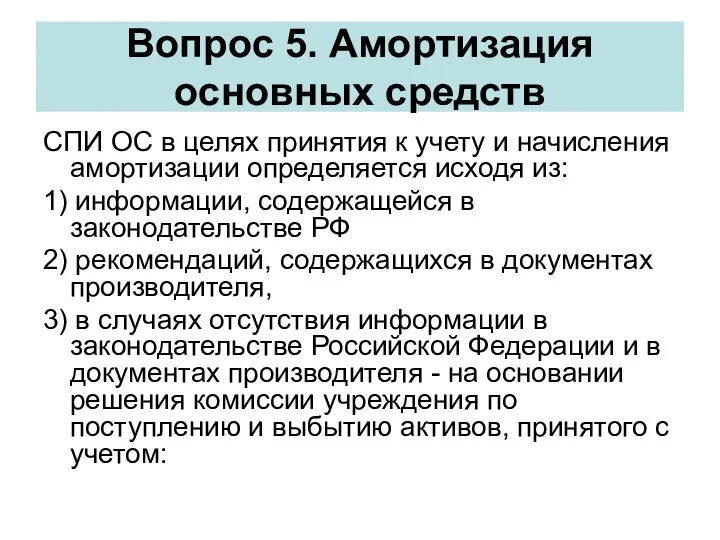

- 25. Вопрос 5. Амортизация основных средств СПИ ОС в целях принятия к учету и начисления амортизации определяется

- 26. ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью; ожидаемого физического износа, зависящего

- 27. Расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого объекта основных средств, линейным способом, исходя из

- 28. Начисленная в размере 100% стоимости амортизация на объекты, которые пригодны для дальнейшей эксплуатации (использования), не может

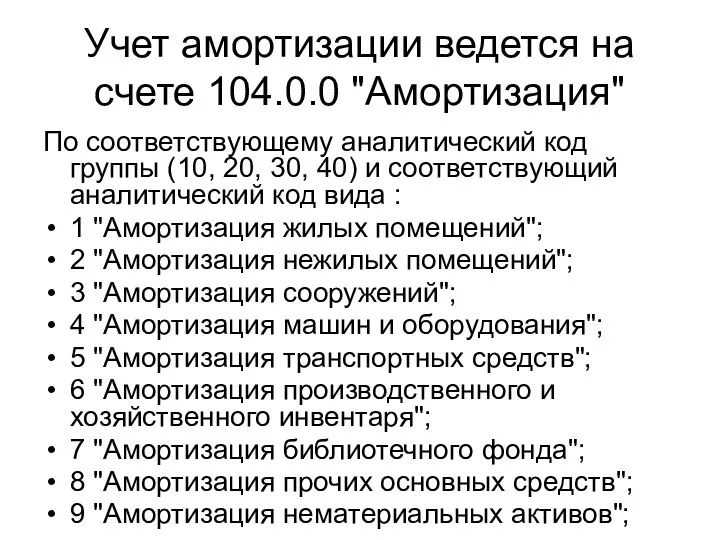

- 29. Учет амортизации ведется на счете 104.0.0 "Амортизация" По соответствующему аналитический код группы (10, 20, 30, 40)

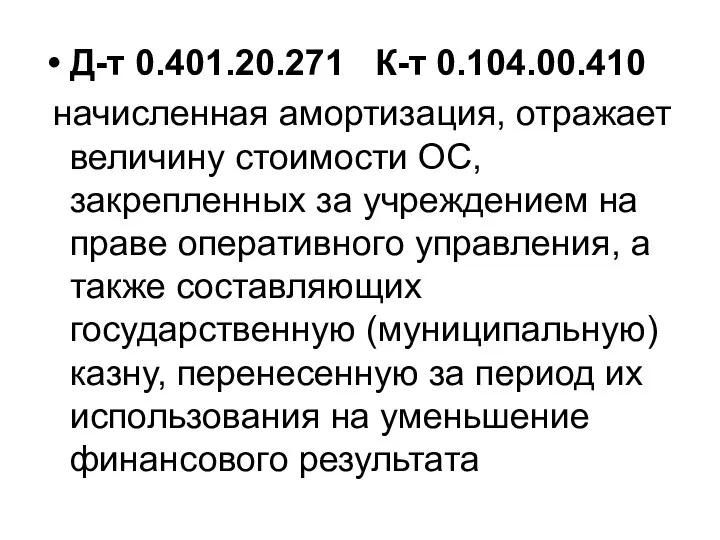

- 30. Д-т 0.401.20.271 К-т 0.104.00.410 начисленная амортизация, отражает величину стоимости ОС, закрепленных за учреждением на праве оперативного

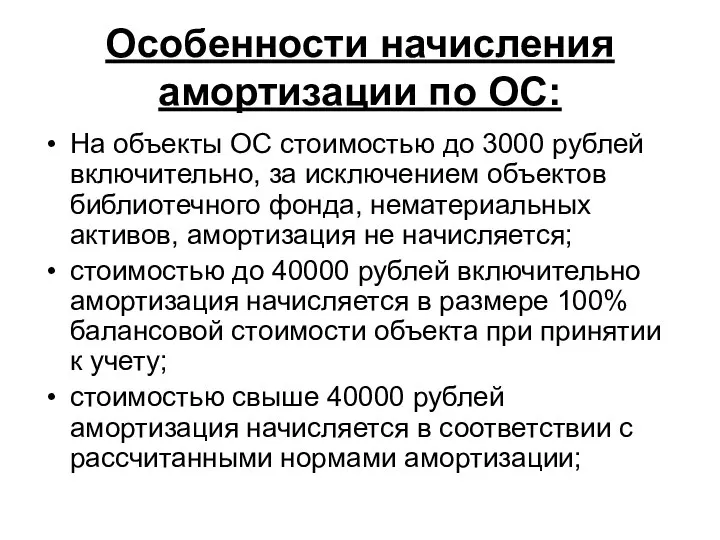

- 31. Особенности начисления амортизации по ОС: На объекты ОС стоимостью до 3000 рублей включительно, за исключением объектов

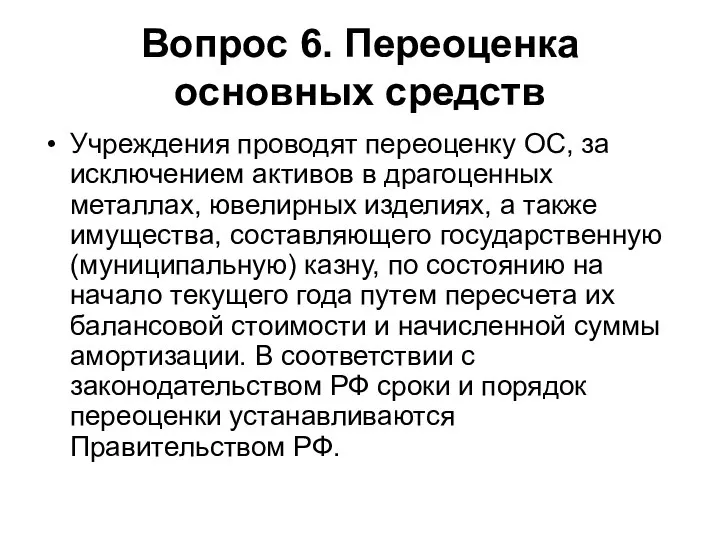

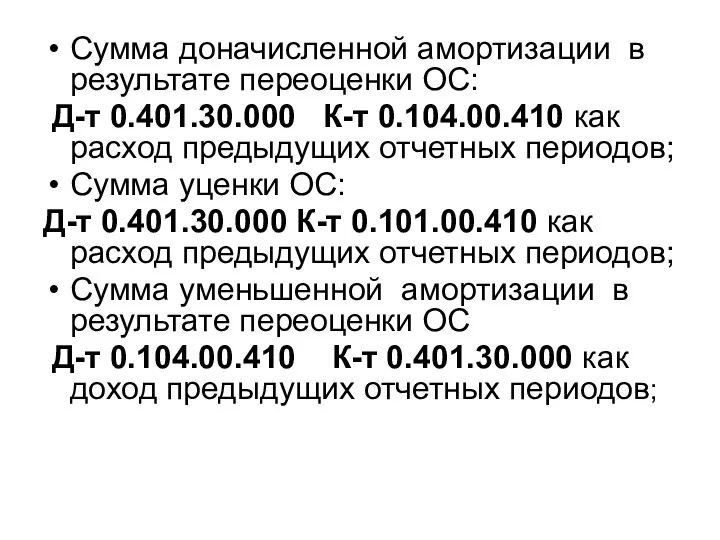

- 32. Вопрос 6. Переоценка основных средств Учреждения проводят переоценку ОС, за исключением активов в драгоценных металлах, ювелирных

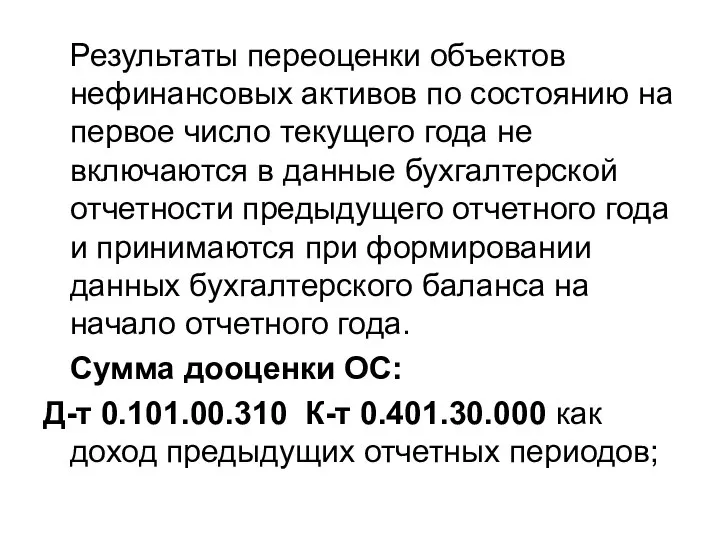

- 33. Результаты переоценки объектов нефинансовых активов по состоянию на первое число текущего года не включаются в данные

- 34. Сумма доначисленной амортизации в результате переоценки ОС: Д-т 0.401.30.000 К-т 0.104.00.410 как расход предыдущих отчетных периодов;

- 36. Скачать презентацию

Понятие основных средств, их оценка

Материальные объекты имущества, независимо от их стоимости,

Понятие основных средств, их оценка

Материальные объекты имущества, независимо от их стоимости,

Срок полезного использования (СПИ):

является период, в течение которого предусматривается использование в

Срок полезного использования (СПИ):

является период, в течение которого предусматривается использование в

Инвентарные объекты основных средств принимаются к учету согласно требованиям Общероссийского классификатора

Инвентарные объекты основных средств принимаются к учету согласно требованиям Общероссийского классификатора

Классификация группировки основных фондов

Классификация группировки основных фондов

ОЦЕНКА ОСНОВНЫХ СРЕДСТВ

Первоначальная стоимость ОС при приобретении за плату, сооружении, изготовлении

ОЦЕНКА ОСНОВНЫХ СРЕДСТВ

Первоначальная стоимость ОС при приобретении за плату, сооружении, изготовлении

2) суммы, уплачиваемые в соответствии с договором поставщику;

3) суммы, уплачиваемые организациям

2) суммы, уплачиваемые в соответствии с договором поставщику;

3) суммы, уплачиваемые организациям

5) регистрационные сборы,

госпошлины, таможенные пошлины,

таможенные сборы и другие аналогичные платежи;

6) суммы

5) регистрационные сборы,

госпошлины, таможенные пошлины,

таможенные сборы и другие аналогичные платежи;

6) суммы

ВОПРОС№2: Документальное оформление движения основных средств

Поступление и перемещение ОС оформляется:

Акт о

ВОПРОС№2: Документальное оформление движения основных средств

Поступление и перемещение ОС оформляется:

Акт о

Акт о приемке- передаче групп объектов ОС (форма 0306031), кроме зданий,

Акт о приемке- передаче групп объектов ОС (форма 0306031), кроме зданий,

Требование-накладная (форма 0315006) – выдача основных средств на нужды учреждения стоимостью

Требование-накладная (форма 0315006) – выдача основных средств на нужды учреждения стоимостью

Выбытие ОС оформляется:

Акт о списании ОС (форма 0306003), кроме автотранспорта.

Акт о

Выбытие ОС оформляется:

Акт о списании ОС (форма 0306003), кроме автотранспорта.

Акт о

Аналитический учет ОС ведется на инвентарных карточках, открываемых на соответствующие объекты

Аналитический учет ОС ведется на инвентарных карточках, открываемых на соответствующие объекты

1 0 1. 0 . 0

Синт.сч.. Код гр. Код

1 0 1. 0 . 0

Синт.сч.. Код гр. Код

Аналитический код вида счета:

1 "Жилые помещения";

2 "Нежилые помещения";

3 "Сооружения";

4 "Машины и

Аналитический код вида счета:

1 "Жилые помещения";

2 "Нежилые помещения";

3 "Сооружения";

4 "Машины и

Поступление ОС

приобретение, безвозмездное получение,

изготовление хозяйственным способом при

строительстве зданий, сооружений или

Поступление ОС

приобретение, безвозмездное получение,

изготовление хозяйственным способом при

строительстве зданий, сооружений или

2) Безвозмездно получены объекты, при перемещении объектов между учреждениями, подведомственными одному

2) Безвозмездно получены объекты, при перемещении объектов между учреждениями, подведомственными одному

3) безвозмездно получены объекты от учреждений, подведомственных разным ГРБС, от учреждений,

3) безвозмездно получены объекты от учреждений, подведомственных разным ГРБС, от учреждений,

4) Принятие к учету объектов основных средств, поступивших в натуральной форме

4) Принятие к учету объектов основных средств, поступивших в натуральной форме

5) Внутреннее перемещение объектов ОС между МОЛ в учреждении:

Дебет 0.101.0.0.310 «Основные

5) Внутреннее перемещение объектов ОС между МОЛ в учреждении:

Дебет 0.101.0.0.310 «Основные

Учет выбытия ОС

1) Выдача в эксплуатацию объектов ОС, стоимостью до

Учет выбытия ОС

1) Выдача в эксплуатацию объектов ОС, стоимостью до

2) Списание ОС при их продаже, вследствие недостачи, хищений отражается:

- списана

2) Списание ОС при их продаже, вследствие недостачи, хищений отражается:

- списана

3)Безвозмездная передача объектов основных средств другому учреждению, подведомственному одному ГРБС:

Д-т 0.304.04.310

3)Безвозмездная передача объектов основных средств другому учреждению, подведомственному одному ГРБС:

Д-т 0.304.04.310

4)Безвозмездная передача объектов ОС

другому учрежд-ю, подведомственному

другому ГРБС, или в рамках приносящей

доход

4)Безвозмездная передача объектов ОС

другому учрежд-ю, подведомственному

другому ГРБС, или в рамках приносящей

доход

Вопрос 5. Амортизация основных средств

СПИ ОС в целях принятия к учету

Вопрос 5. Амортизация основных средств

СПИ ОС в целях принятия к учету

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или

Расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого объекта основных

Расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого объекта основных

Начисленная в размере 100% стоимости амортизация на объекты, которые пригодны для

Начисленная в размере 100% стоимости амортизация на объекты, которые пригодны для

Учет амортизации ведется на счете 104.0.0 "Амортизация"

По соответствующему аналитический код группы

Учет амортизации ведется на счете 104.0.0 "Амортизация"

По соответствующему аналитический код группы

Д-т 0.401.20.271 К-т 0.104.00.410

начисленная амортизация, отражает величину стоимости ОС, закрепленных

Д-т 0.401.20.271 К-т 0.104.00.410

начисленная амортизация, отражает величину стоимости ОС, закрепленных

Особенности начисления амортизации по ОС:

На объекты ОС стоимостью до 3000 рублей

Особенности начисления амортизации по ОС:

На объекты ОС стоимостью до 3000 рублей

Вопрос 6. Переоценка основных средств

Учреждения проводят переоценку ОС, за исключением активов

Вопрос 6. Переоценка основных средств

Учреждения проводят переоценку ОС, за исключением активов

Результаты переоценки объектов нефинансовых активов по состоянию на первое число текущего

Результаты переоценки объектов нефинансовых активов по состоянию на первое число текущего

Сумма доначисленной амортизации в результате переоценки ОС:

Д-т 0.401.30.000 К-т 0.104.00.410

Сумма доначисленной амортизации в результате переоценки ОС:

Д-т 0.401.30.000 К-т 0.104.00.410

Інвестиційний лізинг

Інвестиційний лізинг Калькулирование себестоимости продукции

Калькулирование себестоимости продукции Финансы предприятий

Финансы предприятий Виды мошенничества в онлайн-микрокредитовании

Виды мошенничества в онлайн-микрокредитовании Показатели эффективности инвестиционного проекта

Показатели эффективности инвестиционного проекта Мировой опыт валютных ограничений

Мировой опыт валютных ограничений Аргентинское песо

Аргентинское песо ДМС_сравнение цен_2 уровень_Тольятти

ДМС_сравнение цен_2 уровень_Тольятти Регистрация самозанятых в Пермском крае. Налог на профессиональный доход

Регистрация самозанятых в Пермском крае. Налог на профессиональный доход Бюджет для граждан к проекту решения Совета муниципального района Нуримановский район Республики Башкортостан

Бюджет для граждан к проекту решения Совета муниципального района Нуримановский район Республики Башкортостан Источники притоков и оттоков денежных средств

Источники притоков и оттоков денежных средств Автозащита

Автозащита Отчёт по преддипломной практике. Организационно-экономическая характеристика банка

Отчёт по преддипломной практике. Организационно-экономическая характеристика банка Капитальные вложения в объекты энергохозяйства. Тема 4

Капитальные вложения в объекты энергохозяйства. Тема 4 Деньги. ФЭМП

Деньги. ФЭМП Методы и модели системного анализа финансовых процессов корпорации

Методы и модели системного анализа финансовых процессов корпорации Деятельность Департамента финансов Ивановской области за 2018 год

Деятельность Департамента финансов Ивановской области за 2018 год Этапы становления бухгалтерского учета как науки

Этапы становления бухгалтерского учета как науки Развитие банковских услуг и их значение для формирования доходов АО Банк Финсервис

Развитие банковских услуг и их значение для формирования доходов АО Банк Финсервис Проведение безналичного расчета с пациентами

Проведение безналичного расчета с пациентами Отчет о проведении анализа бухгалтерской (финансовой) отчетности за 2021 – 2022 гг

Отчет о проведении анализа бухгалтерской (финансовой) отчетности за 2021 – 2022 гг Разведочный анализ данных (EDA) и подготовка отчётов

Разведочный анализ данных (EDA) и подготовка отчётов Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды

Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды Оценка и аудит

Оценка и аудит Кооперированные поставки и комплектование строек оборудованием. Лизинг и франчайзинг

Кооперированные поставки и комплектование строек оборудованием. Лизинг и франчайзинг Отчитайтесь о доходах:

Отчитайтесь о доходах: Проблемы разработки и использования МСА

Проблемы разработки и использования МСА ВКР: Банковский процент по кредитам и доходность кредитных операций

ВКР: Банковский процент по кредитам и доходность кредитных операций