- Учет внебюджетных денежных средств, принадлежащих организации

Содержание

- 2. Внебюджетные средства (кроме депозитных средств) хранятся в банке на текущем счете по внебюджетным средствам. Для хранения

- 3. По дебету субсчетов 111 «Текущий счет по внебюджетным средствам», 118 «Текущий валютный счет шГвнебюджетный средствам» записываются

- 4. По кредиту субсчетов 111 «Текущий счет по внебюджетным средствам», 118 «Текущий валютный счет по внебюджетным средствам»

- 5. 131 «Чековые книжки» - на сумму, зачисленную на счет специального режима при приобретении I чековой книжки

- 6. УЧЕТ ВНЕБЮДЖЕТНЫХ ДЕНЕЖНЫХ СРЕДСТВ, НЕ ПРИНАДЛЕЖАЩИХ ОРГАНИЗАЦИИ УЧЕТ СУММ ПО ПОРУЧЕНИЯМ

- 7. Суммы по поручениям - это средства, получаемые бюджетными организациями от других предприятий и организаций для выполнения

- 8. Для учета движения сумм по поручениям используется субсчет 111 «Текущий счет по внебюджетным средствам». На суммы,

- 9. УЧЁТ ДЕПОЗИТНЫХ СРЕДСТВ

- 10. Депозитными суммами являются средства, поступающие во временное распоряжение бюджетных организаций и подлежащие при наступлении определённых условий

- 11. УЧЕТ ДОХОДОВ ОТ ОСУЩЕСТВЛЕНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ И ИХ ИСПОЛЬЗОВАНИЯ

- 12. Учет доходов (выручки) при осуществлении предпринимательской деятельности ведется с пользованием субсчета 237 «Прочие источники» или счета

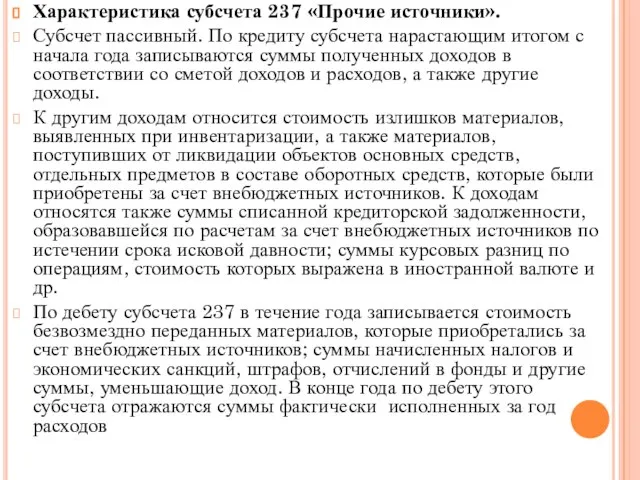

- 13. Характеристика субсчета 237 «Прочие источники». Субсчет пассивный. По кредиту субсчета нарастающим итогом с начала года записываются

- 14. Характеристика субсчета 211 «Расходы по внебюджетным средствам». Субсчет активный. По дебету субсчета в течение года отражаются

- 16. Скачать презентацию

Внебюджетные средства (кроме депозитных средств) хранятся в банке на текущем счете

Внебюджетные средства (кроме депозитных средств) хранятся в банке на текущем счете

По дебету субсчетов 111 «Текущий счет по внебюджетным средствам», 118 «Текущий

По дебету субсчетов 111 «Текущий счет по внебюджетным средствам», 118 «Текущий

По кредиту субсчетов 111 «Текущий счет по внебюджетным средствам», 118 «Текущий

По кредиту субсчетов 111 «Текущий счет по внебюджетным средствам», 118 «Текущий

131 «Чековые книжки» - на сумму, зачисленную на счет специального режима при

131 «Чековые книжки» - на сумму, зачисленную на счет специального режима при

УЧЕТ ВНЕБЮДЖЕТНЫХ ДЕНЕЖНЫХ СРЕДСТВ,

НЕ ПРИНАДЛЕЖАЩИХ ОРГАНИЗАЦИИ

УЧЕТ СУММ ПО ПОРУЧЕНИЯМ

УЧЕТ ВНЕБЮДЖЕТНЫХ ДЕНЕЖНЫХ СРЕДСТВ,

НЕ ПРИНАДЛЕЖАЩИХ ОРГАНИЗАЦИИ

УЧЕТ СУММ ПО ПОРУЧЕНИЯМ

Суммы по поручениям - это средства, получаемые бюджетными организациями от других

Суммы по поручениям - это средства, получаемые бюджетными организациями от других

Для учета движения сумм по поручениям используется субсчет 111 «Текущий счет

Для учета движения сумм по поручениям используется субсчет 111 «Текущий счет

УЧЁТ ДЕПОЗИТНЫХ СРЕДСТВ

УЧЁТ ДЕПОЗИТНЫХ СРЕДСТВ

Депозитными суммами являются средства, поступающие во временное распоряжение бюджетных организаций и

Депозитными суммами являются средства, поступающие во временное распоряжение бюджетных организаций и

УЧЕТ ДОХОДОВ ОТ ОСУЩЕСТВЛЕНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ И ИХ ИСПОЛЬЗОВАНИЯ

УЧЕТ ДОХОДОВ ОТ ОСУЩЕСТВЛЕНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ И ИХ ИСПОЛЬЗОВАНИЯ

Учет доходов (выручки) при осуществлении предпринимательской деятельности ведется с пользованием субсчета

Учет доходов (выручки) при осуществлении предпринимательской деятельности ведется с пользованием субсчета

Характеристика субсчета 237 «Прочие источники».

Субсчет пассивный. По кредиту субсчета нарастающим

Характеристика субсчета 237 «Прочие источники».

Субсчет пассивный. По кредиту субсчета нарастающим

Характеристика субсчета 211 «Расходы по внебюджетным средствам». Субсчет активный. По

Характеристика субсчета 211 «Расходы по внебюджетным средствам». Субсчет активный. По

Закон О бухгалтерском учете

Закон О бухгалтерском учете Аккредитация. Аккредитивная форма расчетов

Аккредитация. Аккредитивная форма расчетов Современные способы обеспечения возвратности кредита

Современные способы обеспечения возвратности кредита Анализ портфеля акций

Анализ портфеля акций Финансовый норматив как инструмент бюджетного планирования закупок

Финансовый норматив как инструмент бюджетного планирования закупок Способ расчета показателя потенциальных потерь (VaR — Value at Risk) портфеля

Способ расчета показателя потенциальных потерь (VaR — Value at Risk) портфеля Фискальная политика государства. Налоги

Фискальная политика государства. Налоги Основные технологические тренды 2017 года

Основные технологические тренды 2017 года Job Costing

Job Costing Анализ и совершенствование инвестиционной деятельности организации

Анализ и совершенствование инвестиционной деятельности организации Формирование котировки

Формирование котировки Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления

Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления Другие виды федеральных налогов

Другие виды федеральных налогов Пенсионная система Норвегии

Пенсионная система Норвегии Газпромбанк

Газпромбанк Существенность в аудите

Существенность в аудите Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною

Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною Прибыль слов

Прибыль слов Організаційно-правові засади адміністрування податків і зборів (обов’язкових платежів) в Україні

Організаційно-правові засади адміністрування податків і зборів (обов’язкових платежів) в Україні Управление операционными рисками

Управление операционными рисками Банковские карты

Банковские карты Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности

Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности Основные этапы становления и развития элементов финансовой системы

Основные этапы становления и развития элементов финансовой системы ВКР: Совершенствование анализа формирования затрат на предприятии

ВКР: Совершенствование анализа формирования затрат на предприятии Услуги финансовых организаций: используй грамотно

Услуги финансовых организаций: используй грамотно Бухгалтерская отчетность и её использование для анализа финансового состояния предприятия ОАО Орловские цветы

Бухгалтерская отчетность и её использование для анализа финансового состояния предприятия ОАО Орловские цветы Анализ платежеспособности и диагностика риска банкротства предприятия

Анализ платежеспособности и диагностика риска банкротства предприятия Оценка коммерческого банка Универ

Оценка коммерческого банка Универ