- Учетные регистры и формы бухгалтерского учета

Содержание

- 2. План

- 3. Понятие об учетных регистрах, их классификация Учетные регистры - носители данных определенной формы, построенные в соответствии

- 4. Понятие об учетных регистрах, их классификация По внешнему виду различают бумажные и безбумажные регистры. Книга –

- 5. Понятие об учетных регистрах, их классификация Многографные - содержат несколько колонок, предназначенных для отражения результата совершенных

- 6. Понятие об учетных регистрах, их классификация К регистрам на безбумажной основе относятся учетные таблицы, сформированные или

- 7. Способы исправления ошибок в учетных регистрах Все обнаруженные ошибки подлежат исправлению специальными способами. Среди них наиболее

- 8. Способы исправления ошибок в учетных регистрах Дополнительная запись (дополнительная проводка) — используется в том случае, когда

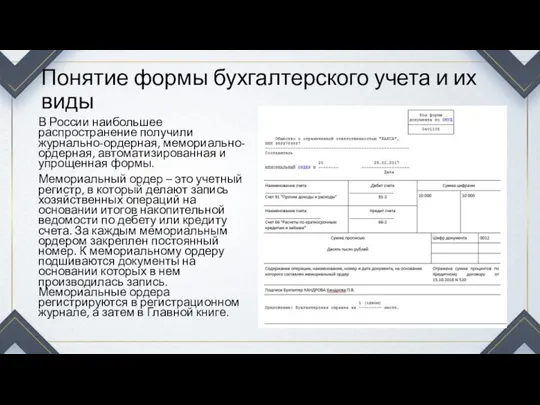

- 9. Понятие формы бухгалтерского учета и их виды В России наибольшее распространение получили журнально-ордерная, мемориально-ордерная, автоматизированная и

- 10. Понятие формы бухгалтерского учета и их виды В России наибольшее распространение получили журнально-ордерная, мемориально-ордерная, автоматизированная и

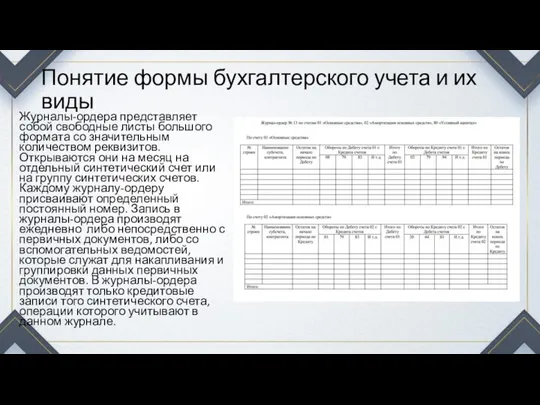

- 11. Понятие формы бухгалтерского учета и их виды Журналы-ордера представляет собой свободные листы большого формата со значительным

- 12. Понятие формы бухгалтерского учета и их виды Автоматизированная форма учета создана на базе использования ЭВМ. Достоинства

- 13. Процедура бухгалтерского учета и ее виды Под процедурой бухгалтерского учета понимается логически выдержанная строгая последовательность выполнения

- 14. Процедура бухгалтерского учета и ее виды Бухгалтерский учет вновь созданной организации начинается с составления инвентаря. Баланс

- 15. Процедура бухгалтерского учета и ее виды Журнал регистрации хозяйственных операций - хронологический учетный регистр, т.е. все

- 17. Скачать презентацию

План

План

Понятие об учетных регистрах, их классификация

Учетные регистры - носители данных определенной

Понятие об учетных регистрах, их классификация

Учетные регистры - носители данных определенной

Понятие об учетных регистрах, их классификация

По внешнему виду различают бумажные и

Понятие об учетных регистрах, их классификация

По внешнему виду различают бумажные и

Понятие об учетных регистрах, их классификация

Многографные - содержат несколько колонок, предназначенных

Понятие об учетных регистрах, их классификация

Многографные - содержат несколько колонок, предназначенных

Понятие об учетных регистрах, их классификация

К регистрам на безбумажной основе относятся

Понятие об учетных регистрах, их классификация

К регистрам на безбумажной основе относятся

Способы исправления ошибок в учетных регистрах

Все обнаруженные ошибки подлежат исправлению специальными

Способы исправления ошибок в учетных регистрах

Все обнаруженные ошибки подлежат исправлению специальными

Способы исправления ошибок в учетных регистрах

Дополнительная запись (дополнительная проводка) — используется

Способы исправления ошибок в учетных регистрах

Дополнительная запись (дополнительная проводка) — используется

Понятие формы бухгалтерского учета и их виды

В России наибольшее распространение получили

Понятие формы бухгалтерского учета и их виды

В России наибольшее распространение получили

Понятие формы бухгалтерского учета и их виды

В России наибольшее распространение получили

Понятие формы бухгалтерского учета и их виды

В России наибольшее распространение получили

Понятие формы бухгалтерского учета и их виды

Журналы-ордера представляет собой свободные листы

Понятие формы бухгалтерского учета и их виды

Журналы-ордера представляет собой свободные листы

Понятие формы бухгалтерского учета и их виды

Автоматизированная форма учета создана на

Понятие формы бухгалтерского учета и их виды

Автоматизированная форма учета создана на

Процедура бухгалтерского учета и ее виды

Под процедурой бухгалтерского учета понимается логически

Процедура бухгалтерского учета и ее виды

Под процедурой бухгалтерского учета понимается логически

Процедура бухгалтерского учета и ее виды

Бухгалтерский учет вновь созданной организации начинается

Процедура бухгалтерского учета и ее виды

Бухгалтерский учет вновь созданной организации начинается

Процедура бухгалтерского учета и ее виды

Журнал регистрации хозяйственных операций - хронологический

Процедура бухгалтерского учета и ее виды

Журнал регистрации хозяйственных операций - хронологический

Валютные отношения, участники валютных отношений, объекты валютных отношений

Валютные отношения, участники валютных отношений, объекты валютных отношений Интернет-предприниматель и партнер компании Антарес

Интернет-предприниматель и партнер компании Антарес Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета

Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета Финансовые механизмы бизнес-процессов

Финансовые механизмы бизнес-процессов Деньги средство, а не цель

Деньги средство, а не цель Финансовое состояние предприятия

Финансовое состояние предприятия Бюджет для граждан Ставрополя на 2016 год

Бюджет для граждан Ставрополя на 2016 год ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах

ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах Методы расчета VaR

Методы расчета VaR Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности

Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы

Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы Финансы, предпринимательство, доходы и потребление

Финансы, предпринимательство, доходы и потребление Государственный бюджет

Государственный бюджет Фінансові результати діяльності підприємства. (Тема 12)

Фінансові результати діяльності підприємства. (Тема 12) Виды стипендии

Виды стипендии Организация оплаты труда

Организация оплаты труда Государственная социальная стипендия. Теория и практика

Государственная социальная стипендия. Теория и практика Особенности бухгалтерского учета и аудита деятельности казенных учреждений

Особенности бухгалтерского учета и аудита деятельности казенных учреждений Pricing decisions. Pricing concepts. (Chapter 21)

Pricing decisions. Pricing concepts. (Chapter 21) Вебкасса. Умное решение для вашего бизнеса

Вебкасса. Умное решение для вашего бизнеса Контроль якості роботи аудиторської фірми

Контроль якості роботи аудиторської фірми Организация налогового учета на примере организации АО Щегловский вал

Организация налогового учета на примере организации АО Щегловский вал Результаты работы УФНС России по Тюменской области по легализации налоговой базы

Результаты работы УФНС России по Тюменской области по легализации налоговой базы Общественные финансы Югры

Общественные финансы Югры Точка. Онлайн банк для предпринимателей

Точка. Онлайн банк для предпринимателей Подходы и методы к оценке рыночной стоимости земельных участков

Подходы и методы к оценке рыночной стоимости земельных участков Криптовалюта в современном мире

Криптовалюта в современном мире Криптоэкономика. Основные понятия

Криптоэкономика. Основные понятия