- Управление рыночным риском

Содержание

- 2. 1. Понятие рыночного риска и его состав Базель 2 фактически стал основным стандартом международного уровня, содержащим

- 3. Рыночный риск - риск возникновения у банка потерь (убытков) от изменения стоимости балансовых и внебалансовых позиций,

- 4. В отличие от позиций банковского портфеля, которые удерживаются банком до погашения (как правило, длительные сроки), ввиду

- 5. Для включения в расчет капитальных требований к рыночному риску финансовые инструменты не должны содержать условий, ограничивающих

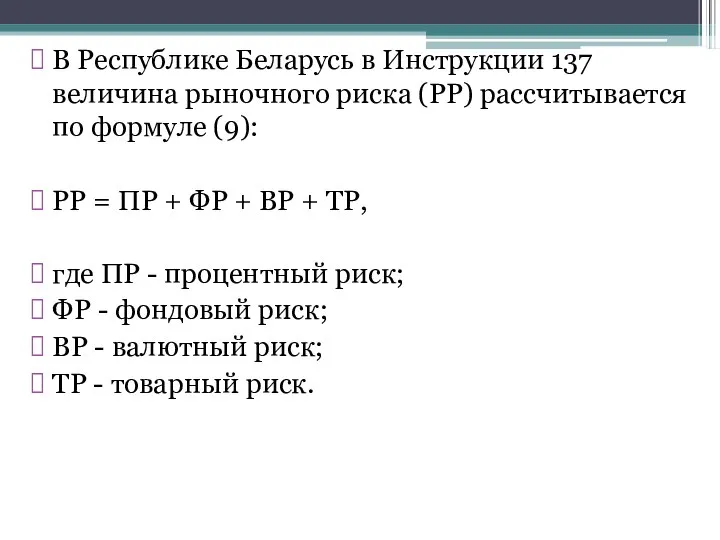

- 6. В Республике Беларусь в Инструкции 137 величина рыночного риска (РР) рассчитывается по формуле (9): РР =

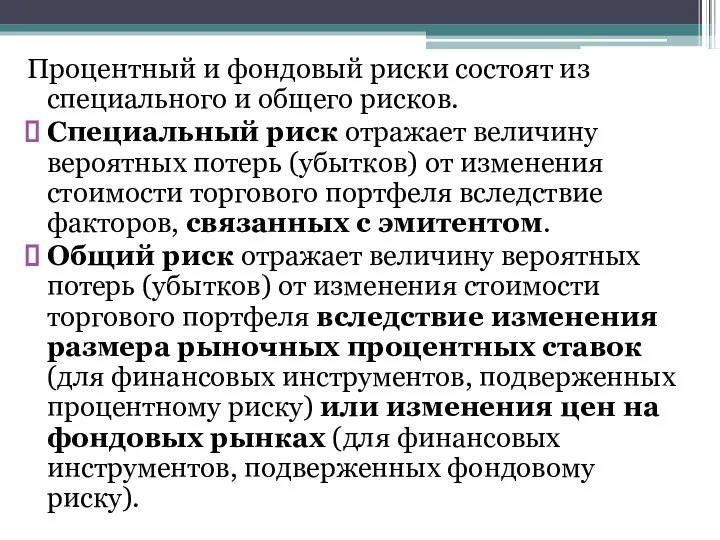

- 7. Процентный и фондовый риски состоят из специального и общего рисков. Специальный риск отражает величину вероятных потерь

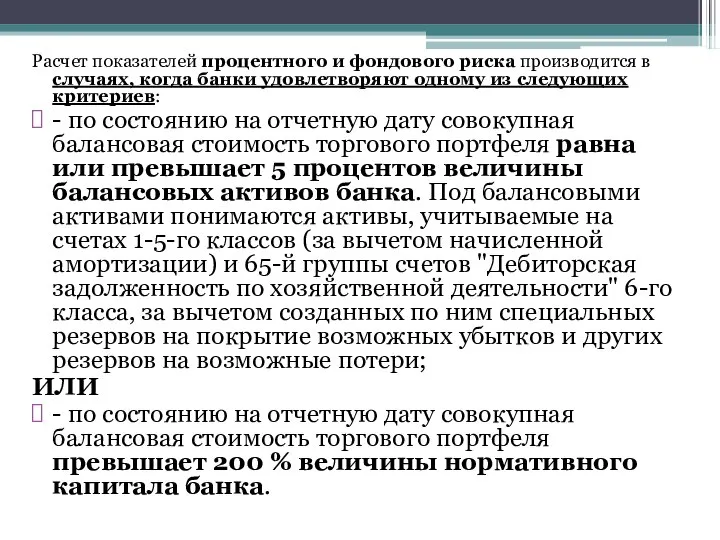

- 8. Расчет показателей процентного и фондового риска производится в случаях, когда банки удовлетворяют одному из следующих критериев:

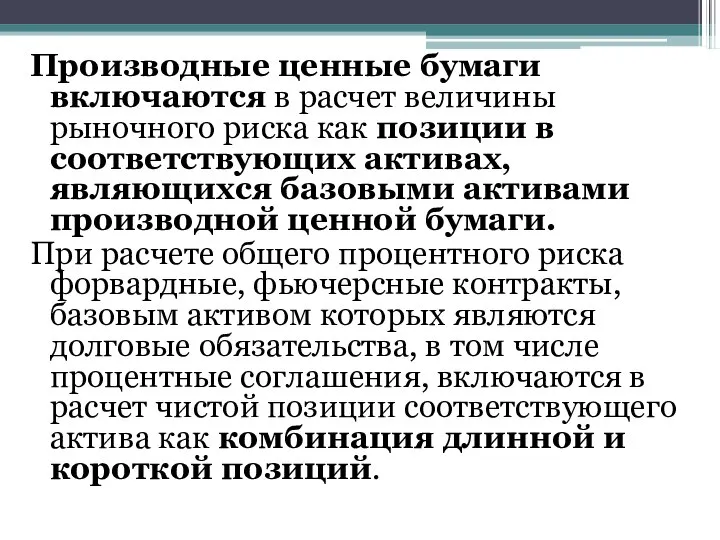

- 9. Производные ценные бумаги включаются в расчет величины рыночного риска как позиции в соответствующих активах, являющихся базовыми

- 10. 2. Процентный риск, его значение и методы измерения. Величина процентного риска (ПР) рассчитывается по следующей формуле:

- 11. Расчет процентного риска не производится: - по купленным опционам, базовым активом которых являются финансовые инструменты, приносящие

- 12. Базельский комитет признает, что значительный процентный риск банковского портфеля также заслуживает покрытия капиталом, поскольку потенциально может

- 13. Оценка процентного риска, как и любого другого, предполагает анализ совокупности количественных и качественных факторов, позволяющих оценить

- 14. По мнению Национального банка, качество управления процентным риском может признаваться хорошим в случае, если система управления

- 15. определение политики, правил и процедур управления процентным риском; выявление и измерение процентного риска; осуществление мониторинга процентного

- 16. проведение стресс-тестирования; организация внутреннего контроля и управления процентным риском, внутреннего аудита; раскрытие соответствующей информации о процентном

- 17. Общие подходы к формированию эффективной системы управления процентным риском в целом и лучшая международная практика управления

- 18. При выявлении процентного риска (в том числе процентного риска банковского портфеля) Базельским комитетом рекомендуется выделять четыре

- 19. риск кривой доходности, связанный с возможным изменением угла наклона и формы кривой, отражающей равномерность получения дохода

- 20. - опционный риск, вызванный возможным отказом от исполнения обязательств одной из сторон по сделке с автономными

- 21. Банку также необходимо учитывать возможное влияние на финансовый результат деятельности процентных ставок, установленных в прошлом, особенно

- 22. Как показывает международная практика, будущее изменение процентной ставки может оказывать неблагоприятное влияние на финансовое состояние банка,

- 23. - приводить к уменьшению экономической стоимости банка, которая понимается как текущая (справедливая, приведенная) стоимость всех будущих

- 24. Измерение процентного риска Для целей измерения процентного риска в международной банковской практике традиционно применяются два основных

- 25. 1. Составление графика изменения стоимости позиций заключается в распределении активов, пассивов, внебалансовых требований и обязательств, чувствительных

- 26. При составлении графиков изменения процентных ставок может применяться метод "погашения" или метод "продолжительности". 1) При использовании

- 27. Где - количество диапазонов, на который разбивается временной период; - активы/обязательства, чувствительные к изменению процентной ставки,

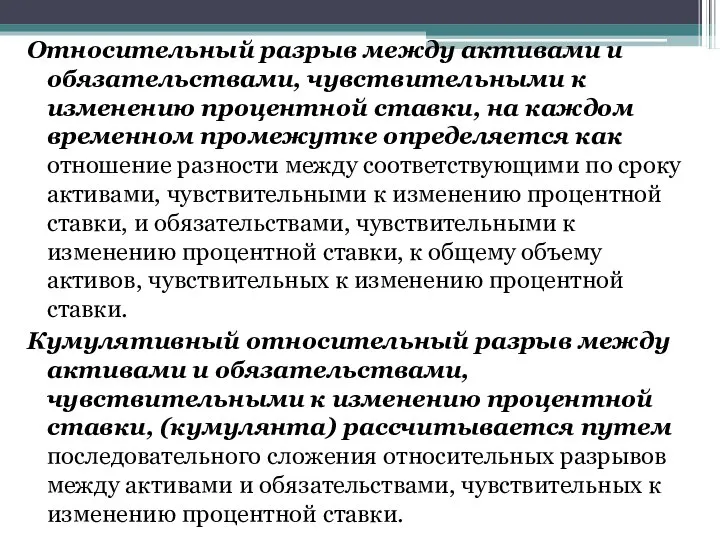

- 28. Относительный разрыв между активами и обязательствами, чувствительными к изменению процентной ставки, на каждом временном промежутке определяется

- 29. Расчетный чистый процентный доход определяется как разность между произведением средней процентной ставки по активам, чувствительным к

- 30. Средняя процентная ставка по активам/обязательствам, чувствительным к изменению процентной ставки, для каждой группы банков и банковского

- 31. Величина гэпа демонстрирует степень подверженности банка риску потерь от изменения процентных ставок. Положительный гэп (превышение активов,

- 32. Несмотря на достаточную распространенность метода "погашения" для измерения процентного риска банковского портфеля, он дает лишь приблизительную

- 33. - при расчете гэпа учитывается только один фактор процентного риска - срок, оставшийся до погашения, -

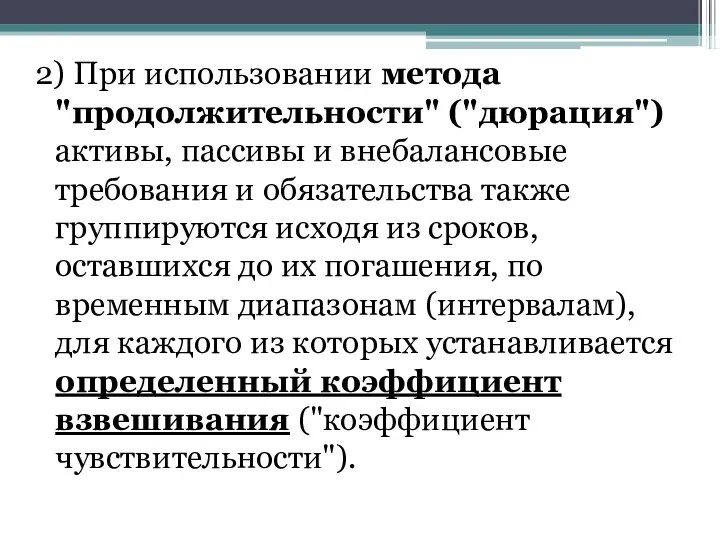

- 34. 2) При использовании метода "продолжительности" ("дюрация") активы, пассивы и внебалансовые требования и обязательства также группируются исходя

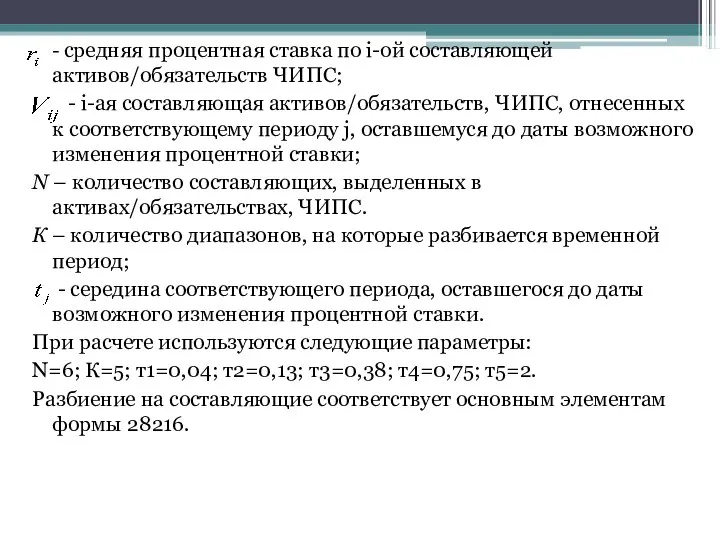

- 36. - средняя процентная ставка по i-ой составляющей активов/обязательств ЧИПС; - i-ая составляющая активов/обязательств, ЧИПС, отнесенных к

- 37. Согласно методике из Инструкции 137:

- 38. - модифицированная дюрация. - дюрация. доходность до погашения, рассчитываемая на основе рыночной стоимости долгового обязательства. -

- 39. Фактически дюрация представляет собой средневзвешенную продолжительность платежей, причем ее значение зависит от периодичности и величины денежных

- 40. 2. Более подробное и точное измерение процентного риска банковского портфеля достигается с помощью методов имитационного моделирования,

- 41. При статическом моделировании оцениваются только текущие денежные потоки по балансовым и внебалансовым позициям банка, которые анализируются

- 42. Динамическое моделирование строится на более детальных допущениях относительно будущего поведения процентных ставок. Сценарии содержат допущения, связанные

- 43. Выбор способа (метода) количественной оценки (измерения) процентного риска банковского портфеля зависит от характера и масштаба деятельности

- 44. Мониторинг процентного риска В целях осуществления мониторинга процентного риска (в том числе процентного риска банковского портфеля)

- 45. Ограничение процентного риска Для ограничения процентного риска (в том числе процентного риска банковского портфеля) требуется формирование

- 46. Основными характеристиками подобной системы лимитов являются: установление ограничений уровня процентного риска, который банк считает для себя

- 47. Выбор вида лимитов и степень их детализации зависят от сложности позиций банка, подверженных процентному риску (в

- 48. В рамках системы лимитов банку важно определить, являются лимиты жесткими или мягкими. Жесткие лимиты - это

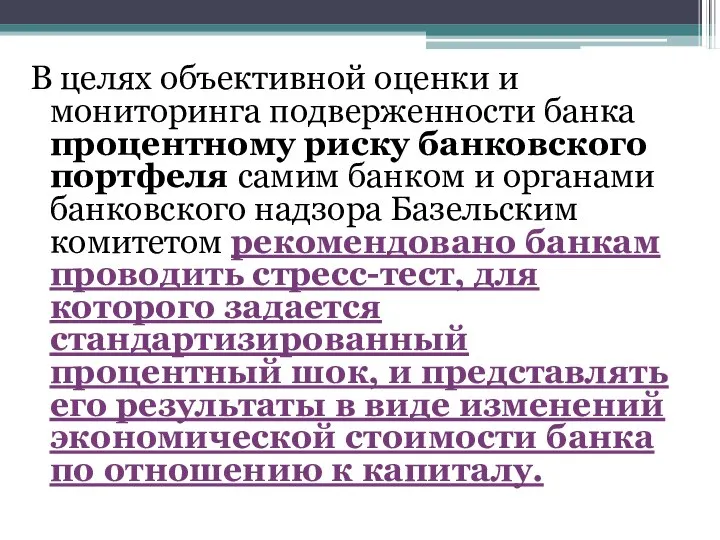

- 49. В целях объективной оценки и мониторинга подверженности банка процентному риску банковского портфеля самим банком и органами

- 50. Стандартизированный процентный шок характеризуется следующими обязательными параметрами: период удержания позиций - срок до одного года, который

- 51. Предполагаемый шок может определяться следующими способами по выбору банка: - для позиций в валютах стран Группы

- 52. - для позиций в валютах иных стран - на основе исторического наблюдения, исходя из параллельного сдвига

- 53. Для расчета процентилей используется период наблюдения пять и более лет, что позволяет на основании исторических данных

- 54. Сценарий с использованием параллельного сдвига процентных ставок на 200 базисных пунктов не учитывает риски, которые могут

- 55. В случае отсутствия у банков необходимых данных, позволяющих применять сценарии на основе исторического наблюдения при расчете

- 56. Если экономическая стоимость банка в результате стандартизированного процентного шока снизилась более чем на 20 процентов от

- 57. При осуществлении Национальным банком оценки достаточности капитала и системы управления рисками банков будет уделяться особое внимание

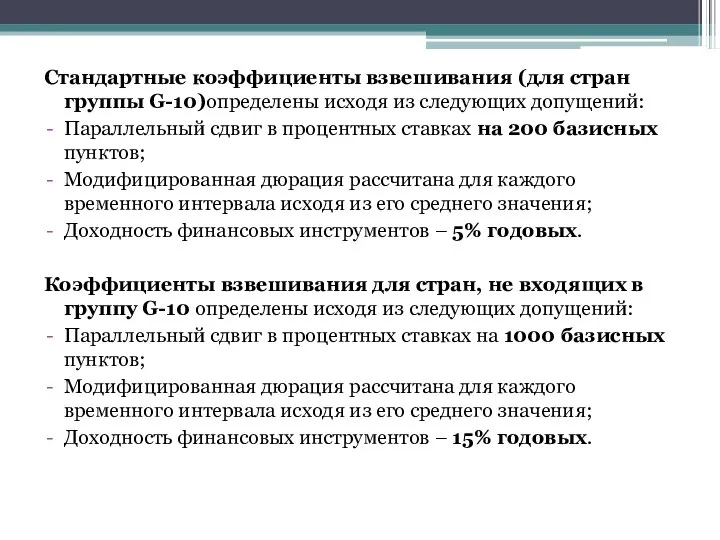

- 59. Стандартные коэффициенты взвешивания (для стран группы G-10)определены исходя из следующих допущений: Параллельный сдвиг в процентных ставках

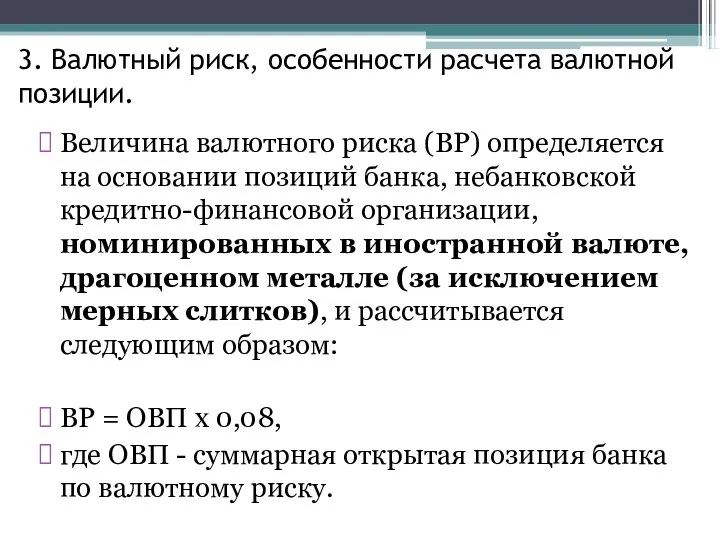

- 60. 3. Валютный риск, особенности расчета валютной позиции. Величина валютного риска (ВР) определяется на основании позиций банка,

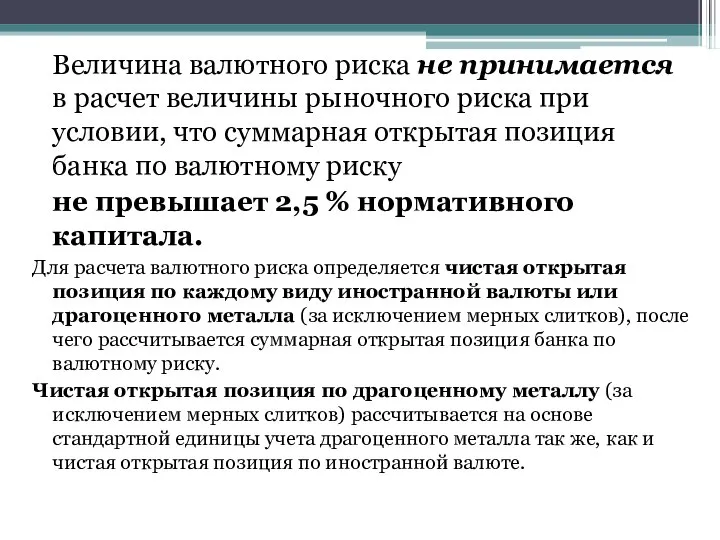

- 61. Величина валютного риска не принимается в расчет величины рыночного риска при условии, что суммарная открытая позиция

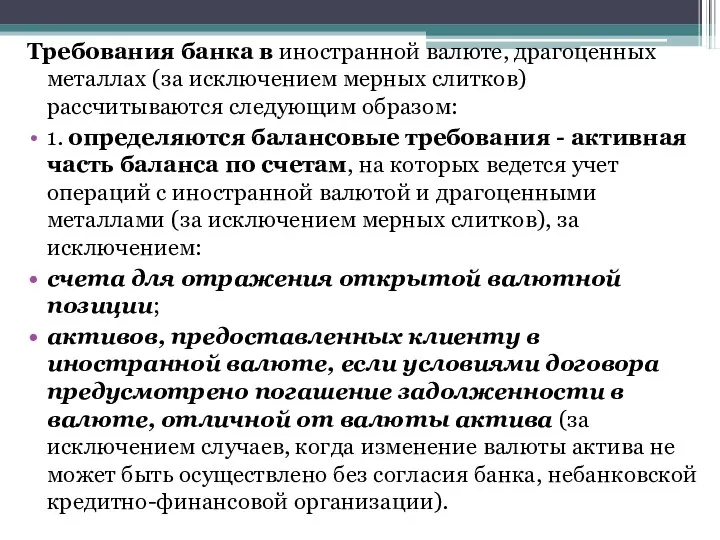

- 62. Требования банка в иностранной валюте, драгоценных металлах (за исключением мерных слитков) рассчитываются следующим образом: 1. определяются

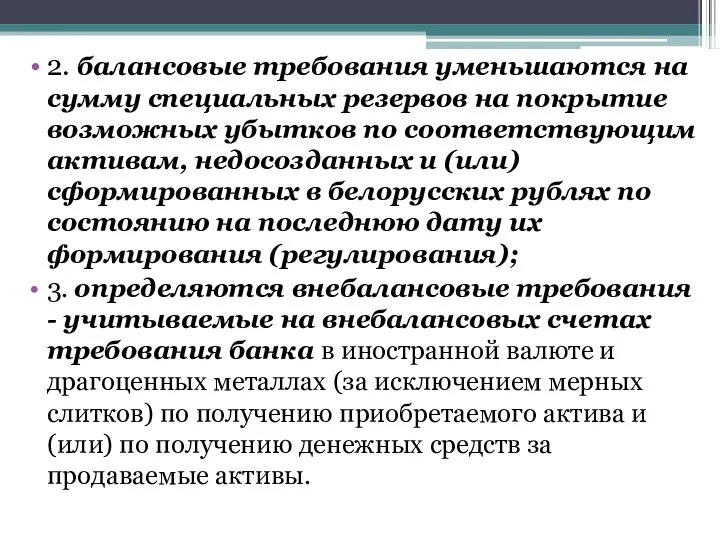

- 63. 2. балансовые требования уменьшаются на сумму специальных резервов на покрытие возможных убытков по соответствующим активам, недосозданных

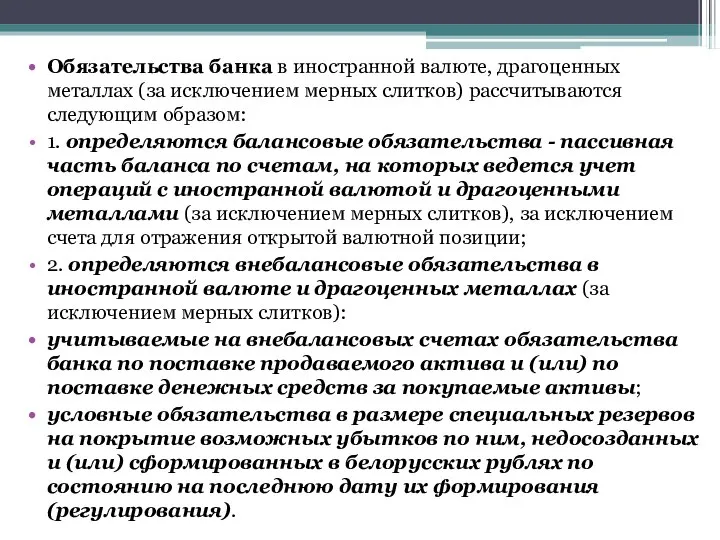

- 64. Обязательства банка в иностранной валюте, драгоценных металлах (за исключением мерных слитков) рассчитываются следующим образом: 1. определяются

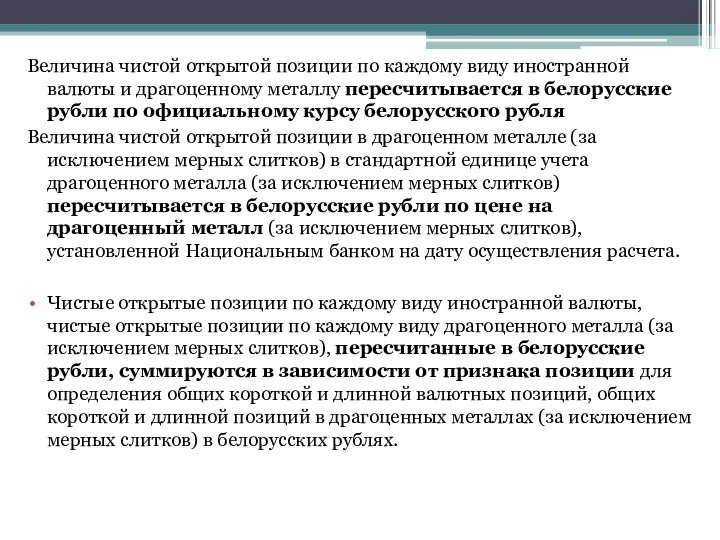

- 65. Величина чистой открытой позиции по каждому виду иностранной валюты и драгоценному металлу пересчитывается в белорусские рубли

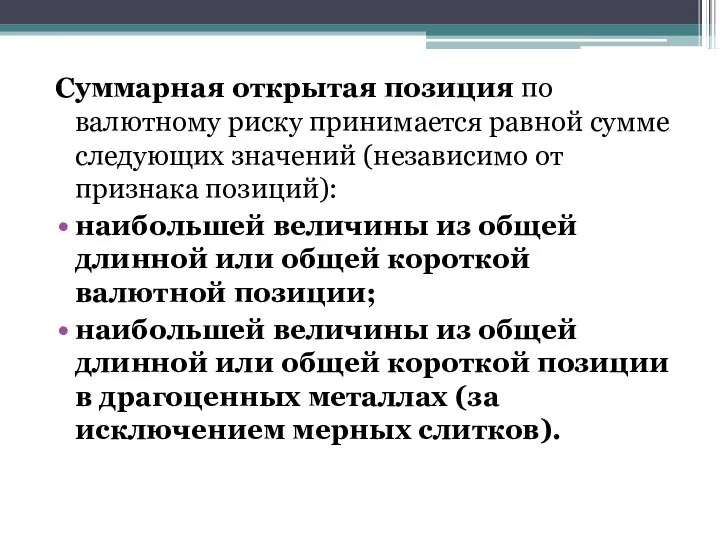

- 66. Суммарная открытая позиция по валютному риску принимается равной сумме следующих значений (независимо от признака позиций): наибольшей

- 67. Управление валютным риском осуществляется посредством планирования, прогнозирования и регулирования денежных потоков, влияющих на состояние открытой валютной

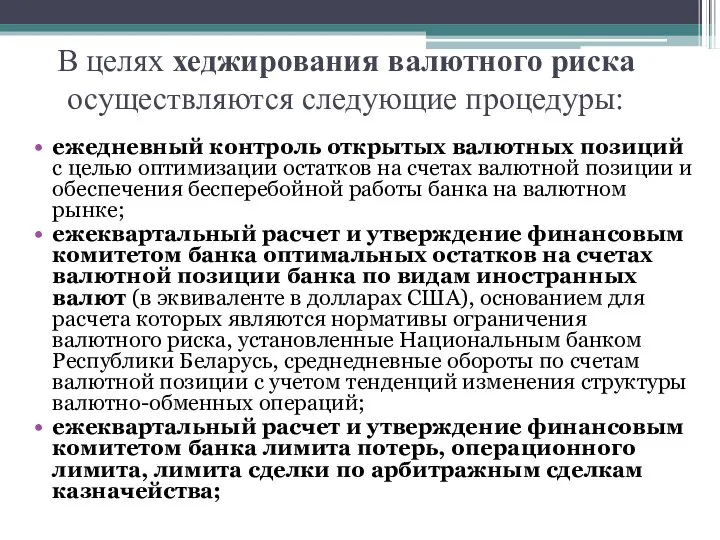

- 68. В целях хеджирования валютного риска осуществляются следующие процедуры: ежедневный контроль открытых валютных позиций с целью оптимизации

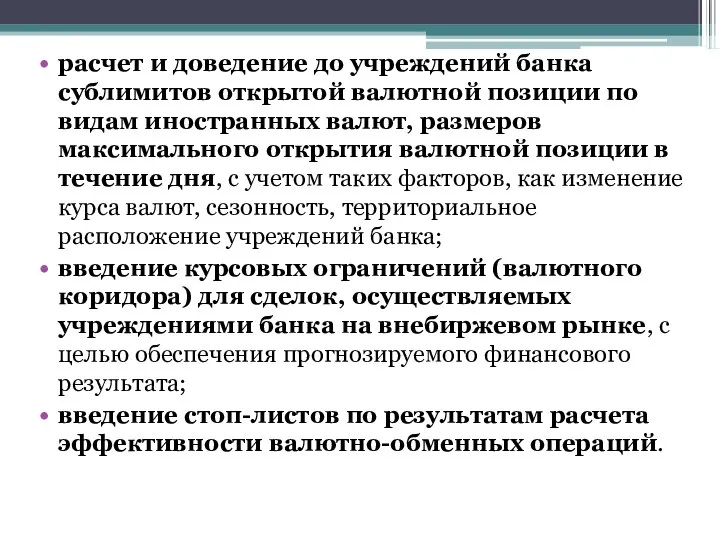

- 69. расчет и доведение до учреждений банка сублимитов открытой валютной позиции по видам иностранных валют, размеров максимального

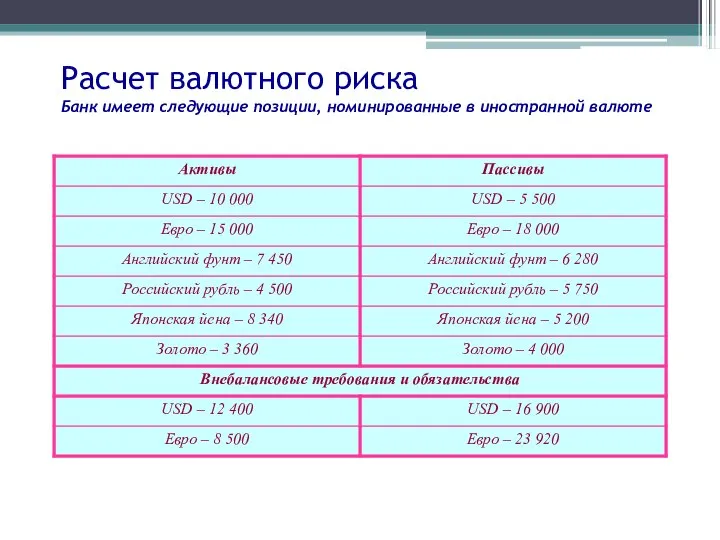

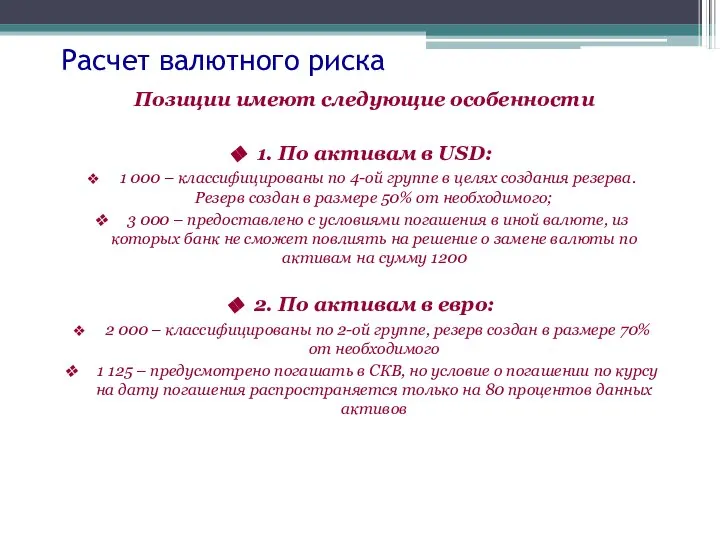

- 70. Расчет валютного риска Банк имеет следующие позиции, номинированные в иностранной валюте

- 71. Расчет валютного риска Позиции имеют следующие особенности 1. По активам в USD: 1 000 – классифицированы

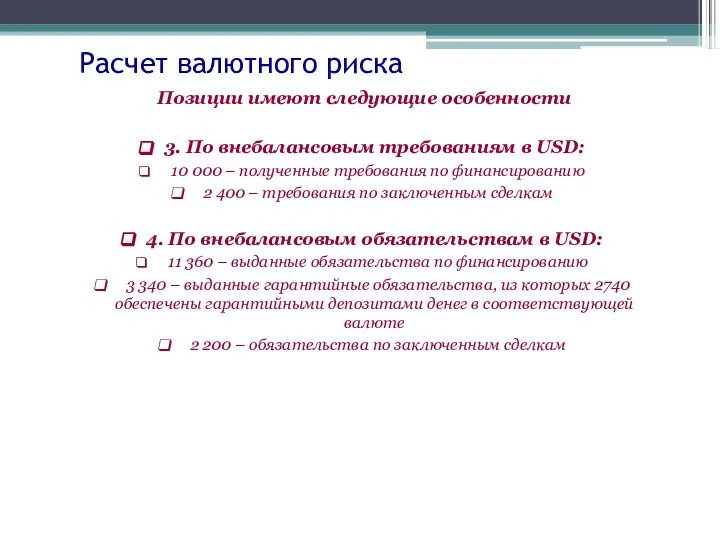

- 72. Расчет валютного риска Позиции имеют следующие особенности 3. По внебалансовым требованиям в USD: 10 000 –

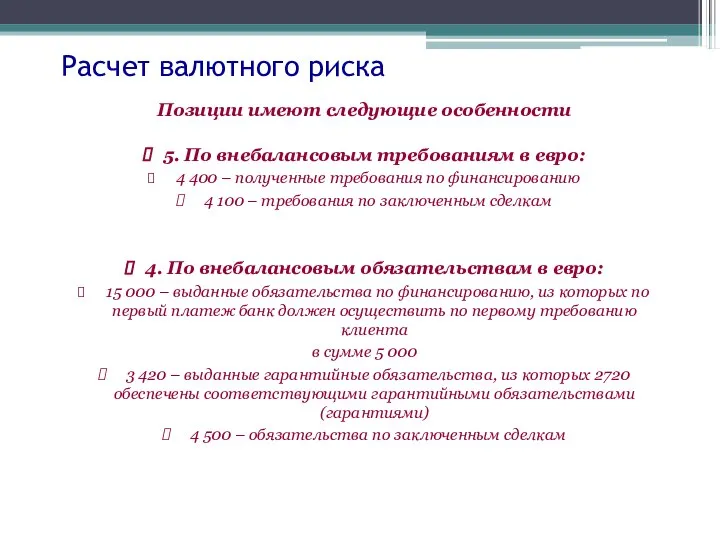

- 73. Расчет валютного риска Позиции имеют следующие особенности 5. По внебалансовым требованиям в евро: 4 400 –

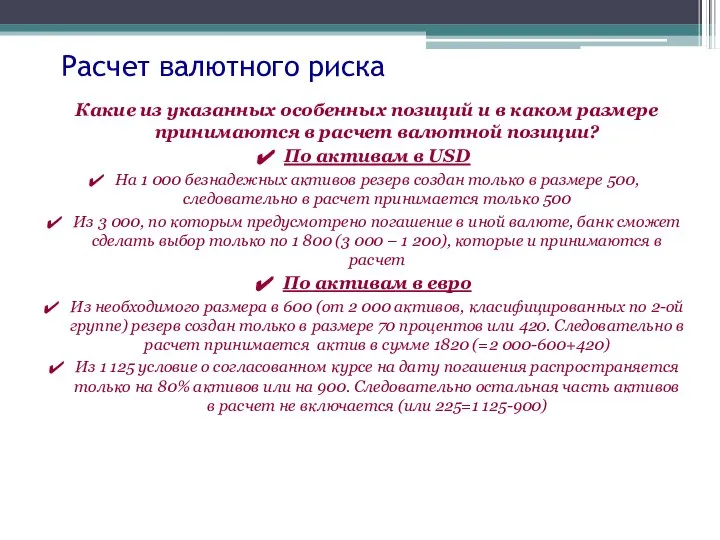

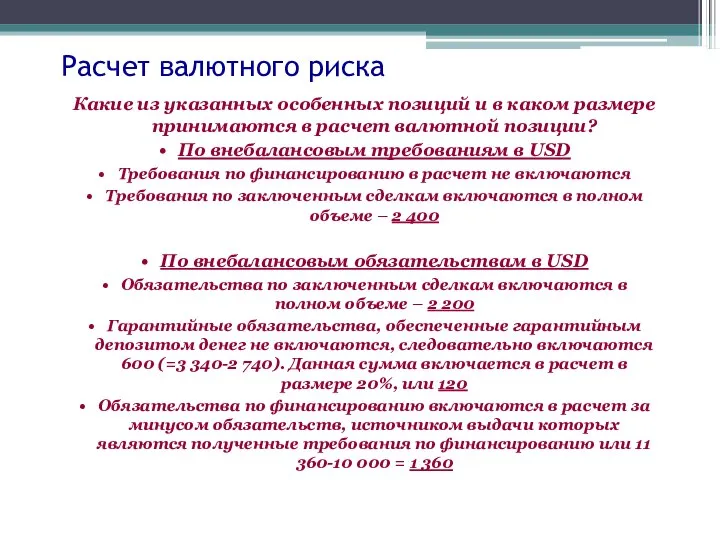

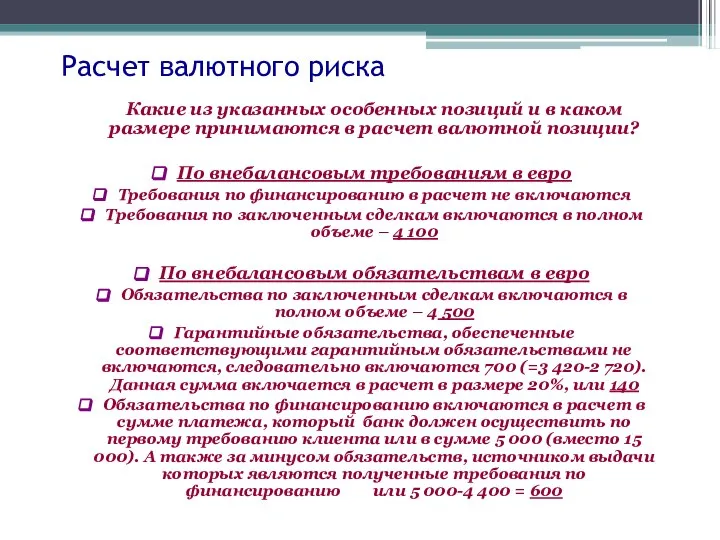

- 74. Расчет валютного риска Какие из указанных особенных позиций и в каком размере принимаются в расчет валютной

- 75. Расчет валютного риска Какие из указанных особенных позиций и в каком размере принимаются в расчет валютной

- 76. Расчет валютного риска Какие из указанных особенных позиций и в каком размере принимаются в расчет валютной

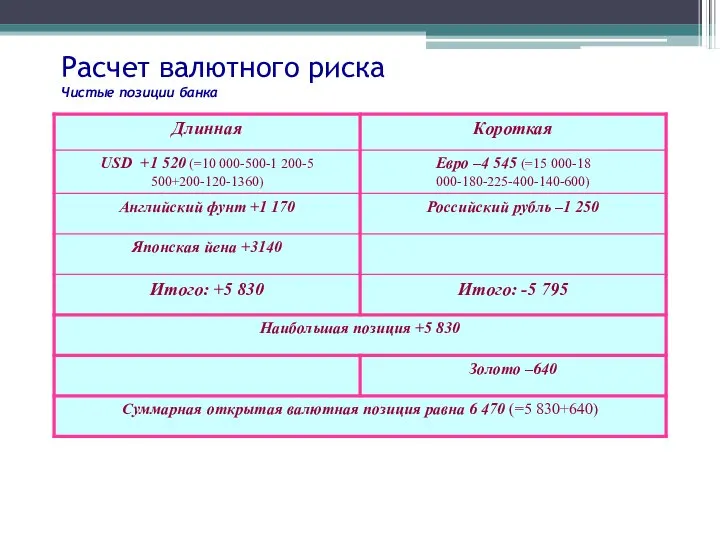

- 77. Расчет валютного риска Чистые позиции банка

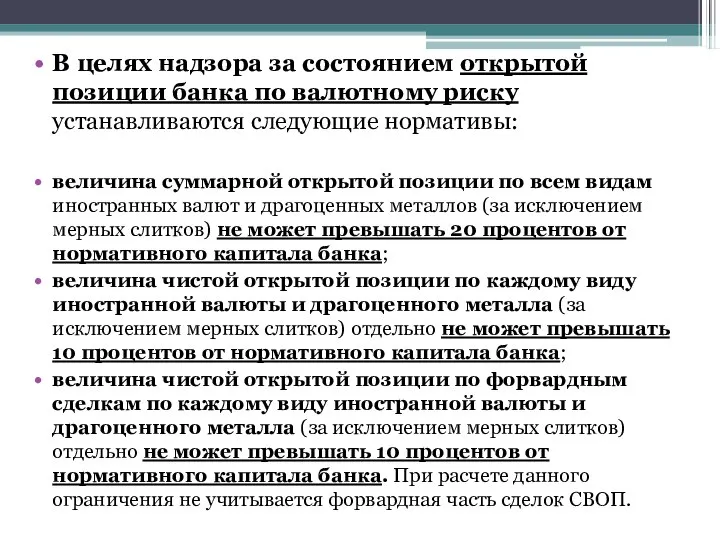

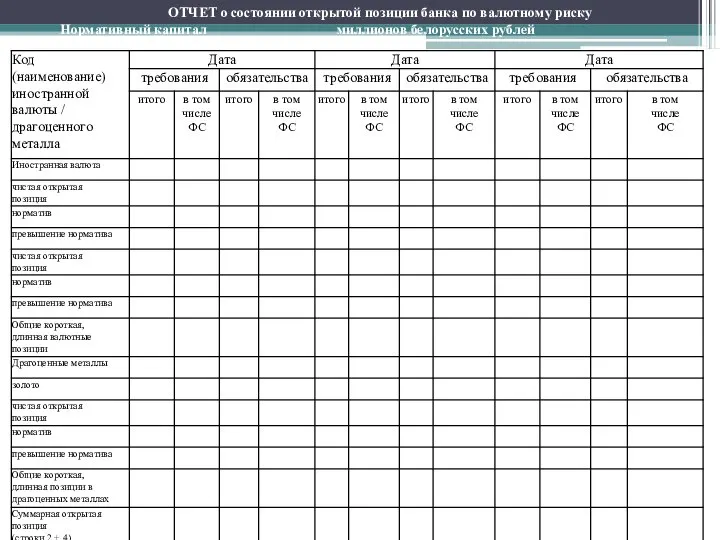

- 78. В целях надзора за состоянием открытой позиции банка по валютному риску устанавливаются следующие нормативы: величина суммарной

- 79. ОТЧЕТ о состоянии открытой позиции банка по валютному риску Нормативный капитал __________________миллионов белорусских рублей

- 80. 4. Товарный и фондовый риск, особенности их расчета и нормативы. Величина фондового риска (ФР) рассчитывается по

- 81. Для расчета специального риска рассчитывается брутто-позиция странового портфеля. Брутто-позиция странового портфеля подвергается взвешиванию на следующие коэффициенты

- 82. Товары включаются в расчет величины товарного риска по балансовой стоимости (без учета начисленной амортизации). Производные ценные

- 83. 3. сделки СВОП, базовым активом которых являются различные товары, рассматриваются как позиции соответствующих товаров; 4. чистые

- 84. При расчете товарного риска балансовая стоимость позиций по товарам уменьшается на сумму сформированных по ним резервов

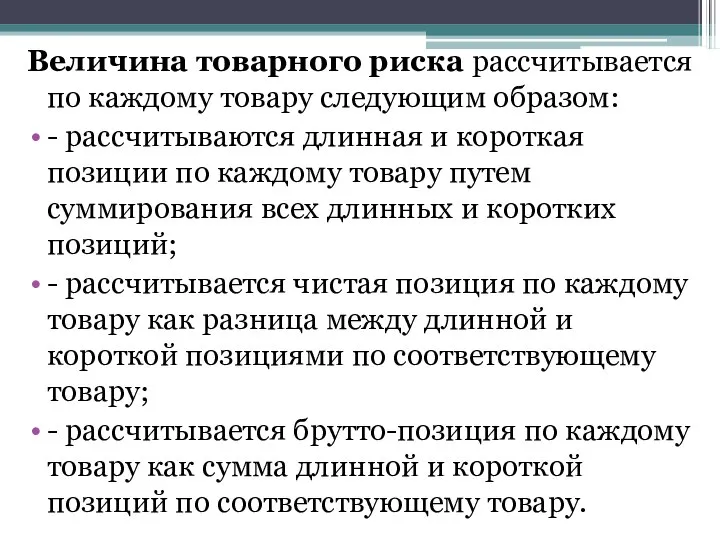

- 85. Величина товарного риска рассчитывается по каждому товару следующим образом: - рассчитываются длинная и короткая позиции по

- 87. Скачать презентацию

1. Понятие рыночного риска и его состав

Базель 2 фактически стал основным

1. Понятие рыночного риска и его состав

Базель 2 фактически стал основным

Рыночный риск -

риск возникновения у банка потерь (убытков) от изменения

Рыночный риск -

риск возникновения у банка потерь (убытков) от изменения

В отличие от позиций банковского портфеля, которые удерживаются банком до погашения

В отличие от позиций банковского портфеля, которые удерживаются банком до погашения

Для включения в расчет капитальных требований к рыночному риску финансовые инструменты

Для включения в расчет капитальных требований к рыночному риску финансовые инструменты

В Республике Беларусь в Инструкции 137 величина рыночного риска (РР) рассчитывается

В Республике Беларусь в Инструкции 137 величина рыночного риска (РР) рассчитывается

Процентный и фондовый риски состоят из специального и общего рисков.

Специальный риск

Процентный и фондовый риски состоят из специального и общего рисков.

Специальный риск

Расчет показателей процентного и фондового риска производится в случаях, когда банки

Расчет показателей процентного и фондового риска производится в случаях, когда банки

Производные ценные бумаги включаются в расчет величины рыночного риска как позиции

Производные ценные бумаги включаются в расчет величины рыночного риска как позиции

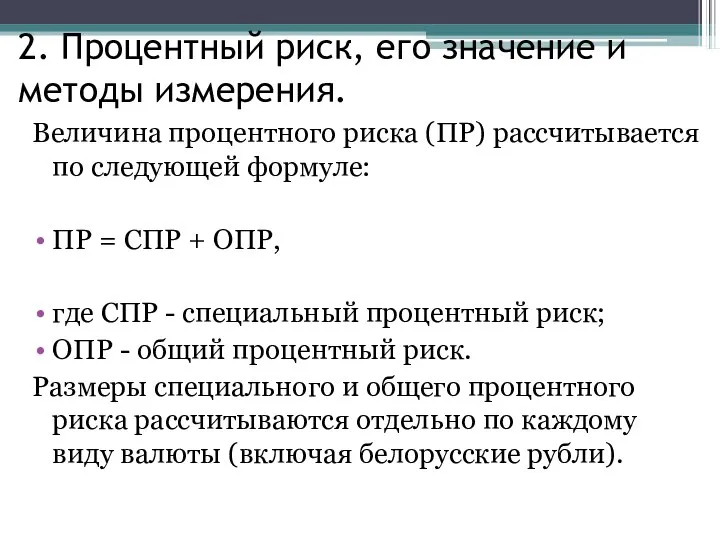

2. Процентный риск, его значение и методы измерения.

Величина процентного риска (ПР)

2. Процентный риск, его значение и методы измерения.

Величина процентного риска (ПР)

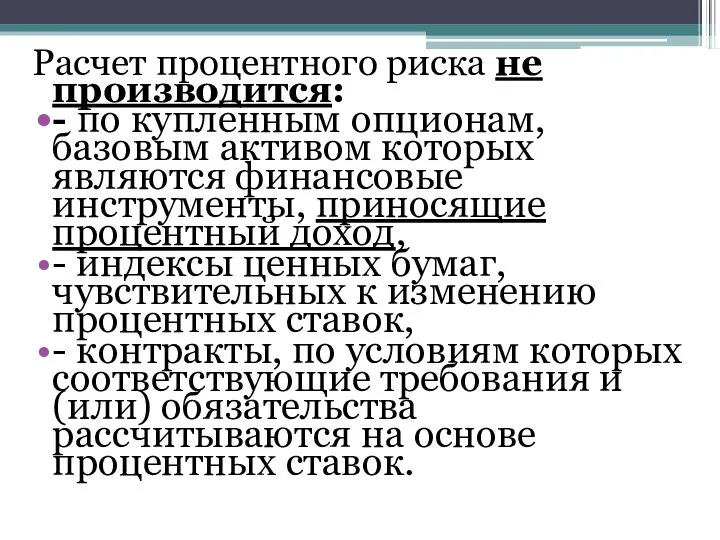

Расчет процентного риска не производится:

- по купленным опционам, базовым активом которых

Расчет процентного риска не производится:

- по купленным опционам, базовым активом которых

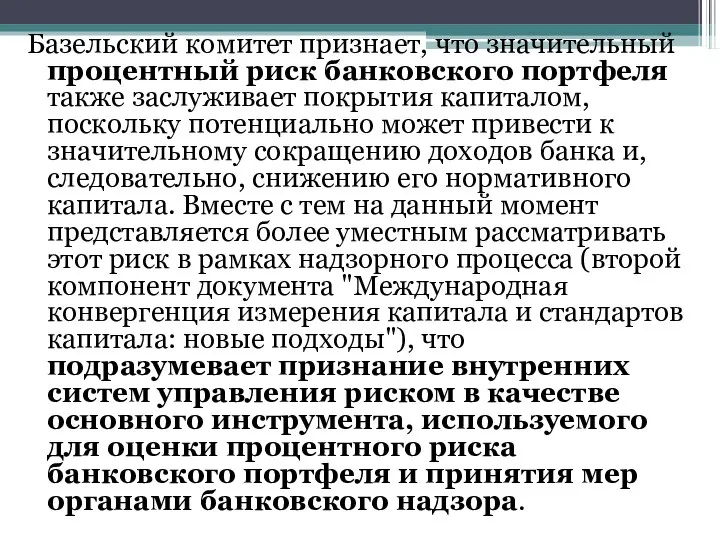

Базельский комитет признает, что значительный процентный риск банковского портфеля также заслуживает

Базельский комитет признает, что значительный процентный риск банковского портфеля также заслуживает

Оценка процентного риска, как и любого другого, предполагает анализ совокупности количественных

Оценка процентного риска, как и любого другого, предполагает анализ совокупности количественных

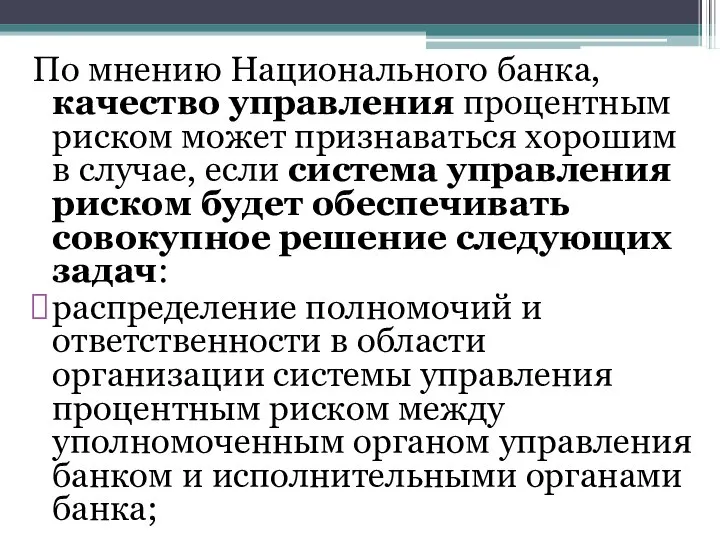

По мнению Национального банка, качество управления процентным риском может признаваться хорошим

По мнению Национального банка, качество управления процентным риском может признаваться хорошим

определение политики, правил и процедур управления процентным риском;

выявление и измерение процентного

определение политики, правил и процедур управления процентным риском;

выявление и измерение процентного

проведение стресс-тестирования;

организация внутреннего контроля и управления процентным риском, внутреннего аудита;

раскрытие соответствующей

проведение стресс-тестирования;

организация внутреннего контроля и управления процентным риском, внутреннего аудита;

раскрытие соответствующей

Общие подходы к формированию эффективной системы управления процентным риском в целом

Общие подходы к формированию эффективной системы управления процентным риском в целом

При выявлении процентного риска (в том числе процентного риска банковского портфеля)

При выявлении процентного риска (в том числе процентного риска банковского портфеля)

риск кривой доходности, связанный с возможным изменением угла наклона и формы

риск кривой доходности, связанный с возможным изменением угла наклона и формы

- опционный риск, вызванный возможным отказом от исполнения обязательств одной из

- опционный риск, вызванный возможным отказом от исполнения обязательств одной из

Банку также необходимо учитывать возможное влияние на финансовый результат деятельности процентных

Банку также необходимо учитывать возможное влияние на финансовый результат деятельности процентных

Как показывает международная практика, будущее изменение процентной ставки может оказывать неблагоприятное

Как показывает международная практика, будущее изменение процентной ставки может оказывать неблагоприятное

- приводить к уменьшению экономической стоимости банка, которая понимается как текущая

- приводить к уменьшению экономической стоимости банка, которая понимается как текущая

Измерение процентного риска

Для целей измерения процентного риска в международной банковской практике

Измерение процентного риска

Для целей измерения процентного риска в международной банковской практике

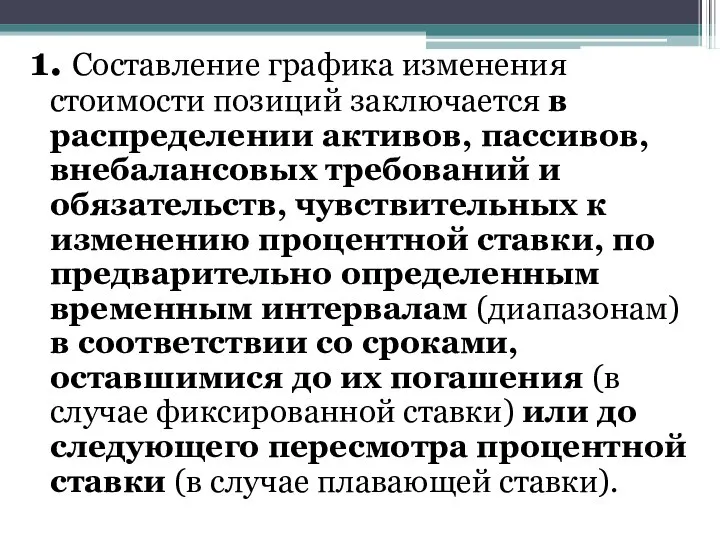

1. Составление графика изменения стоимости позиций заключается в распределении активов, пассивов,

1. Составление графика изменения стоимости позиций заключается в распределении активов, пассивов,

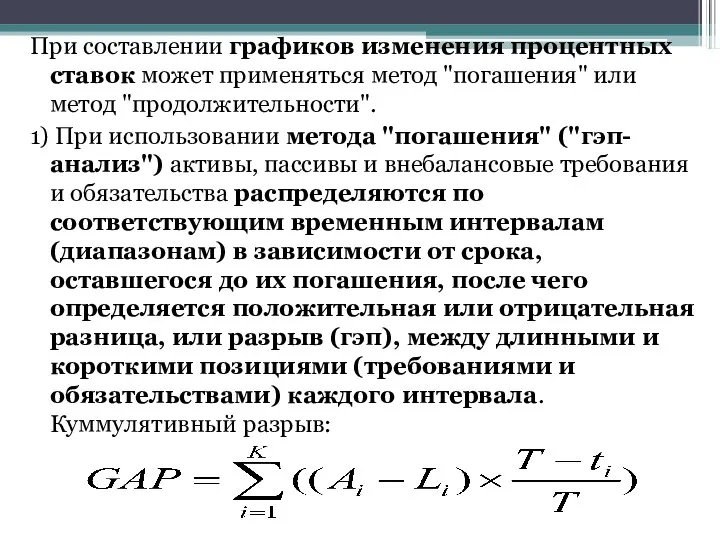

При составлении графиков изменения процентных ставок может применяться метод "погашения" или

При составлении графиков изменения процентных ставок может применяться метод "погашения" или

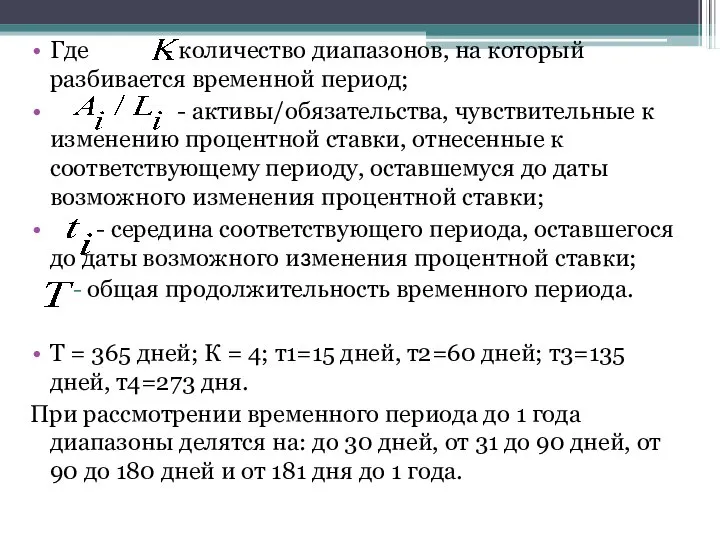

Где - количество диапазонов, на который разбивается временной период;

- активы/обязательства,

Где - количество диапазонов, на который разбивается временной период;

- активы/обязательства,

Относительный разрыв между активами и обязательствами, чувствительными к изменению процентной ставки,

Относительный разрыв между активами и обязательствами, чувствительными к изменению процентной ставки,

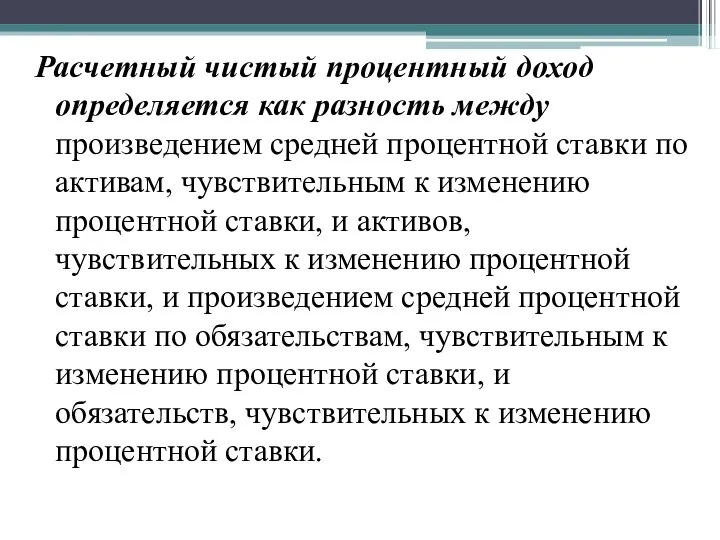

Расчетный чистый процентный доход определяется как разность между произведением средней процентной

Расчетный чистый процентный доход определяется как разность между произведением средней процентной

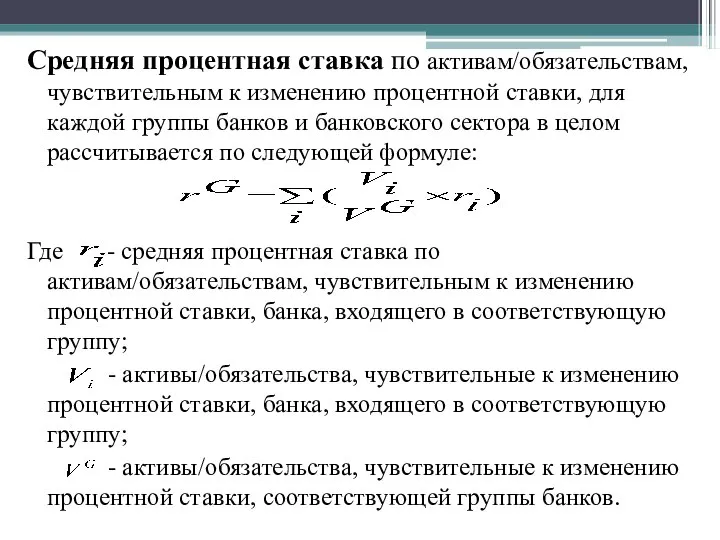

Средняя процентная ставка по активам/обязательствам, чувствительным к изменению процентной ставки, для

Средняя процентная ставка по активам/обязательствам, чувствительным к изменению процентной ставки, для

Величина гэпа демонстрирует степень подверженности банка риску потерь от изменения процентных

Величина гэпа демонстрирует степень подверженности банка риску потерь от изменения процентных

Несмотря на достаточную распространенность метода "погашения" для измерения процентного риска банковского

Несмотря на достаточную распространенность метода "погашения" для измерения процентного риска банковского

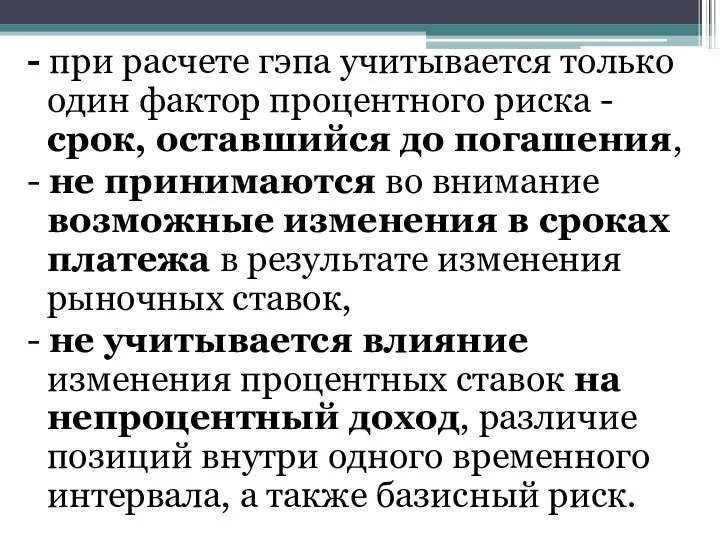

- при расчете гэпа учитывается только один фактор процентного риска -

- при расчете гэпа учитывается только один фактор процентного риска -

2) При использовании метода "продолжительности" ("дюрация") активы, пассивы и внебалансовые требования

2) При использовании метода "продолжительности" ("дюрация") активы, пассивы и внебалансовые требования

- средняя процентная ставка по i-ой составляющей активов/обязательств ЧИПС;

-

- средняя процентная ставка по i-ой составляющей активов/обязательств ЧИПС;

-

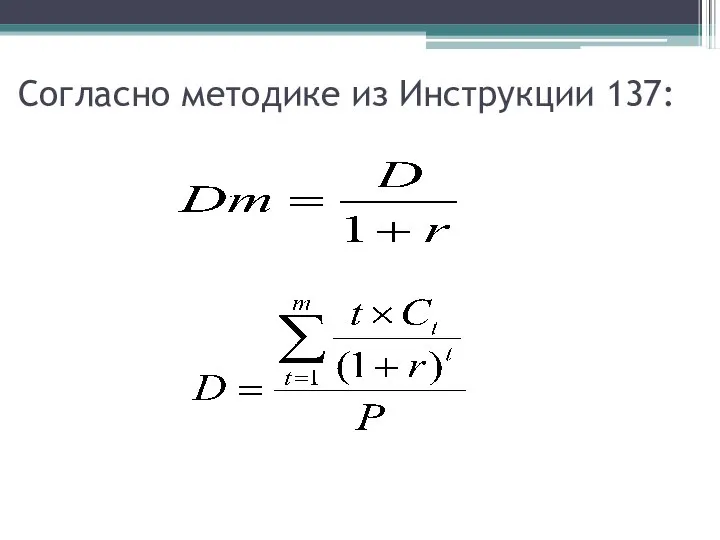

Согласно методике из Инструкции 137:

Согласно методике из Инструкции 137:

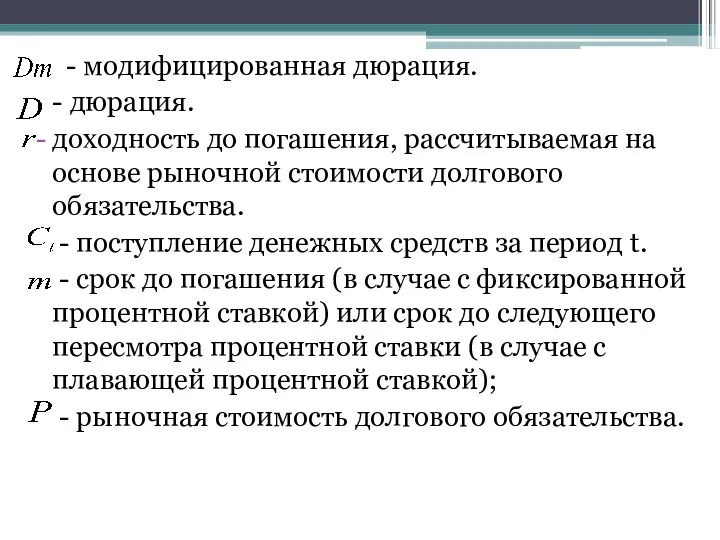

- модифицированная дюрация.

- дюрация.

доходность до погашения, рассчитываемая на основе

- модифицированная дюрация.

- дюрация.

доходность до погашения, рассчитываемая на основе

Фактически дюрация представляет собой средневзвешенную продолжительность платежей, причем ее значение зависит

Фактически дюрация представляет собой средневзвешенную продолжительность платежей, причем ее значение зависит

2. Более подробное и точное измерение процентного риска банковского портфеля достигается

2. Более подробное и точное измерение процентного риска банковского портфеля достигается

При статическом моделировании оцениваются только текущие денежные потоки по балансовым и

При статическом моделировании оцениваются только текущие денежные потоки по балансовым и

Динамическое моделирование

строится на более детальных допущениях относительно будущего поведения процентных

Динамическое моделирование

строится на более детальных допущениях относительно будущего поведения процентных

Выбор способа (метода) количественной оценки (измерения) процентного риска банковского портфеля зависит

Выбор способа (метода) количественной оценки (измерения) процентного риска банковского портфеля зависит

Мониторинг процентного риска

В целях осуществления мониторинга процентного риска (в том числе

Мониторинг процентного риска

В целях осуществления мониторинга процентного риска (в том числе

Ограничение процентного риска

Для ограничения процентного риска (в том числе процентного риска

Ограничение процентного риска

Для ограничения процентного риска (в том числе процентного риска

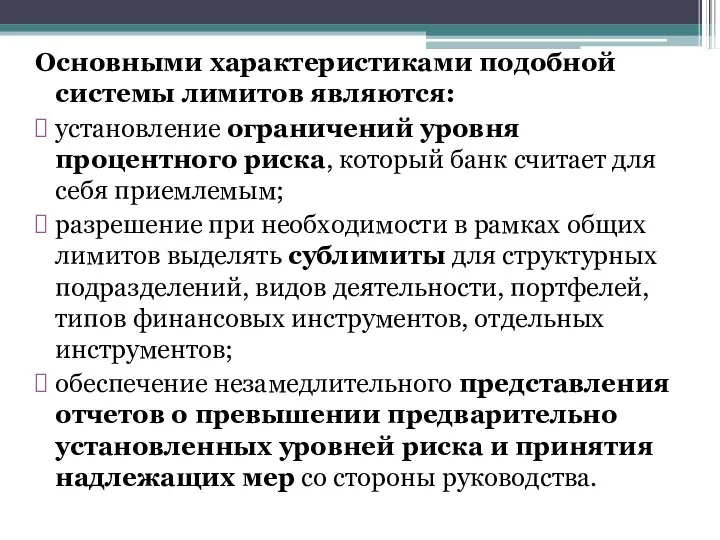

Основными характеристиками подобной системы лимитов являются:

установление ограничений уровня процентного риска, который

Основными характеристиками подобной системы лимитов являются:

установление ограничений уровня процентного риска, который

Выбор вида лимитов и степень их детализации зависят от сложности позиций

Выбор вида лимитов и степень их детализации зависят от сложности позиций

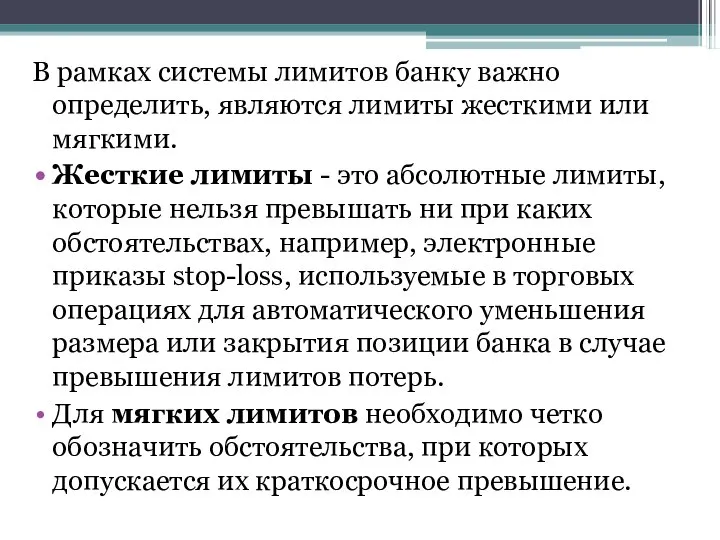

В рамках системы лимитов банку важно определить, являются лимиты жесткими или

В рамках системы лимитов банку важно определить, являются лимиты жесткими или

В целях объективной оценки и мониторинга подверженности банка процентному риску банковского

В целях объективной оценки и мониторинга подверженности банка процентному риску банковского

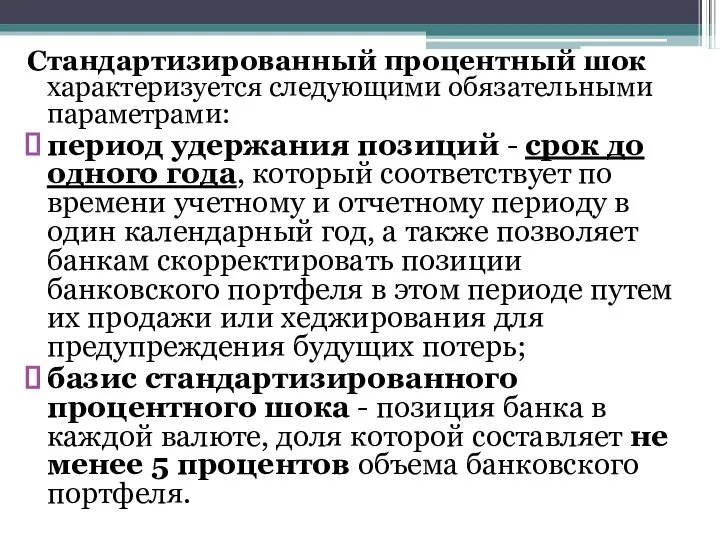

Стандартизированный процентный шок характеризуется следующими обязательными параметрами:

период удержания позиций - срок

Стандартизированный процентный шок характеризуется следующими обязательными параметрами:

период удержания позиций - срок

Предполагаемый шок может определяться следующими способами по выбору банка:

- для позиций

Предполагаемый шок может определяться следующими способами по выбору банка:

- для позиций

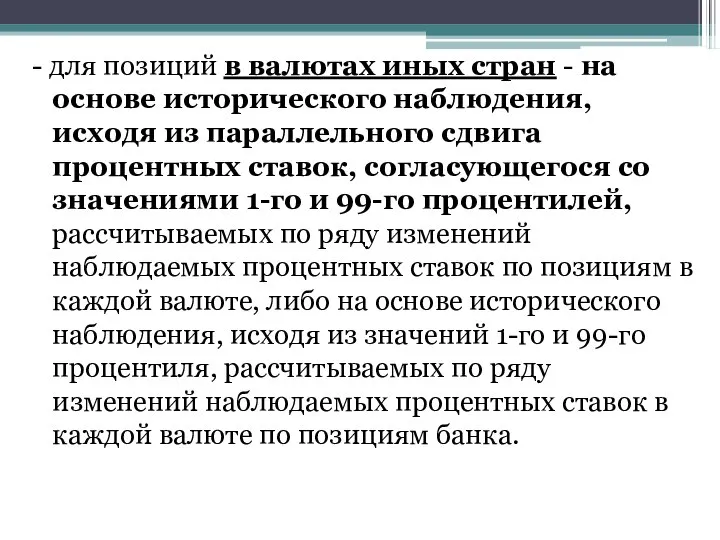

- для позиций в валютах иных стран - на основе исторического

- для позиций в валютах иных стран - на основе исторического

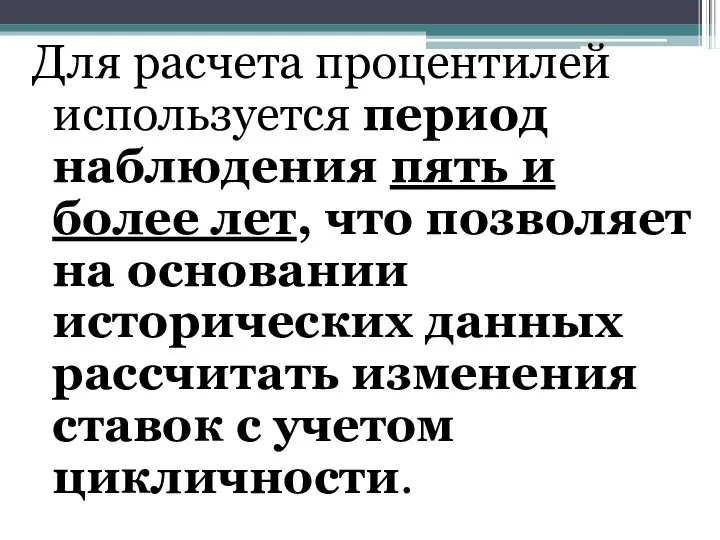

Для расчета процентилей используется период наблюдения пять и более лет, что

Для расчета процентилей используется период наблюдения пять и более лет, что

Сценарий с использованием параллельного сдвига процентных ставок на 200 базисных пунктов

Сценарий с использованием параллельного сдвига процентных ставок на 200 базисных пунктов

В случае отсутствия у банков необходимых данных, позволяющих применять сценарии на

В случае отсутствия у банков необходимых данных, позволяющих применять сценарии на

Если экономическая стоимость банка в результате стандартизированного процентного шока снизилась более

Если экономическая стоимость банка в результате стандартизированного процентного шока снизилась более

При осуществлении Национальным банком оценки достаточности капитала и системы управления рисками

При осуществлении Национальным банком оценки достаточности капитала и системы управления рисками

Стандартные коэффициенты взвешивания (для стран группы G-10)определены исходя из следующих допущений:

Параллельный

Стандартные коэффициенты взвешивания (для стран группы G-10)определены исходя из следующих допущений:

Параллельный

3. Валютный риск, особенности расчета валютной позиции.

Величина валютного риска (ВР) определяется

3. Валютный риск, особенности расчета валютной позиции.

Величина валютного риска (ВР) определяется

Величина валютного риска не принимается в расчет величины рыночного риска при

Требования банка в иностранной валюте, драгоценных металлах (за исключением мерных слитков)

Требования банка в иностранной валюте, драгоценных металлах (за исключением мерных слитков)

2. балансовые требования уменьшаются на сумму специальных резервов на покрытие возможных

2. балансовые требования уменьшаются на сумму специальных резервов на покрытие возможных

Обязательства банка в иностранной валюте, драгоценных металлах (за исключением мерных слитков)

Обязательства банка в иностранной валюте, драгоценных металлах (за исключением мерных слитков)

Величина чистой открытой позиции по каждому виду иностранной валюты и драгоценному

Величина чистой открытой позиции по каждому виду иностранной валюты и драгоценному

Суммарная открытая позиция по валютному риску принимается равной сумме следующих значений

Суммарная открытая позиция по валютному риску принимается равной сумме следующих значений

Управление валютным риском осуществляется посредством планирования, прогнозирования и регулирования денежных потоков,

Управление валютным риском осуществляется посредством планирования, прогнозирования и регулирования денежных потоков,

В целях хеджирования валютного риска осуществляются следующие процедуры:

ежедневный контроль открытых валютных

В целях хеджирования валютного риска осуществляются следующие процедуры:

ежедневный контроль открытых валютных

расчет и доведение до учреждений банка сублимитов открытой валютной позиции по

расчет и доведение до учреждений банка сублимитов открытой валютной позиции по

Расчет валютного риска

Банк имеет следующие позиции, номинированные в иностранной валюте

Расчет валютного риска

Банк имеет следующие позиции, номинированные в иностранной валюте

Расчет валютного риска

Позиции имеют следующие особенности

1. По активам в USD:

1 000

Расчет валютного риска

Позиции имеют следующие особенности

1. По активам в USD:

1 000

Расчет валютного риска

Позиции имеют следующие особенности

3. По внебалансовым требованиям в USD:

10

Расчет валютного риска

Позиции имеют следующие особенности

3. По внебалансовым требованиям в USD:

10

Расчет валютного риска

Позиции имеют следующие особенности

5. По внебалансовым требованиям в евро:

4

Расчет валютного риска

Позиции имеют следующие особенности

5. По внебалансовым требованиям в евро:

4

Расчет валютного риска

Какие из указанных особенных позиций и в каком размере

Расчет валютного риска

Какие из указанных особенных позиций и в каком размере

Расчет валютного риска

Какие из указанных особенных позиций и в каком размере

Расчет валютного риска

Какие из указанных особенных позиций и в каком размере

Расчет валютного риска

Какие из указанных особенных позиций и в каком размере

Расчет валютного риска

Какие из указанных особенных позиций и в каком размере

Расчет валютного риска

Чистые позиции банка

Расчет валютного риска

Чистые позиции банка

В целях надзора за состоянием открытой позиции банка по валютному риску

В целях надзора за состоянием открытой позиции банка по валютному риску

ОТЧЕТ о состоянии открытой позиции банка по валютному риску

Нормативный капитал

ОТЧЕТ о состоянии открытой позиции банка по валютному риску

Нормативный капитал

4. Товарный и фондовый риск, особенности их расчета и нормативы.

Величина фондового

4. Товарный и фондовый риск, особенности их расчета и нормативы.

Величина фондового

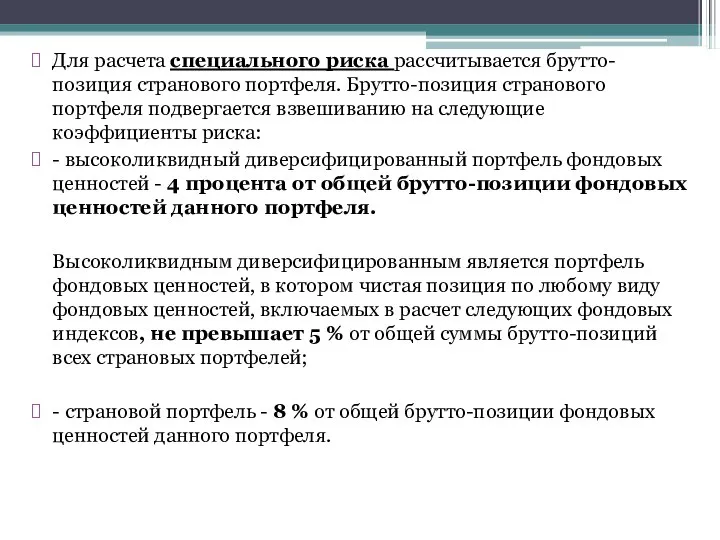

Для расчета специального риска рассчитывается брутто-позиция странового портфеля. Брутто-позиция странового портфеля

Для расчета специального риска рассчитывается брутто-позиция странового портфеля. Брутто-позиция странового портфеля

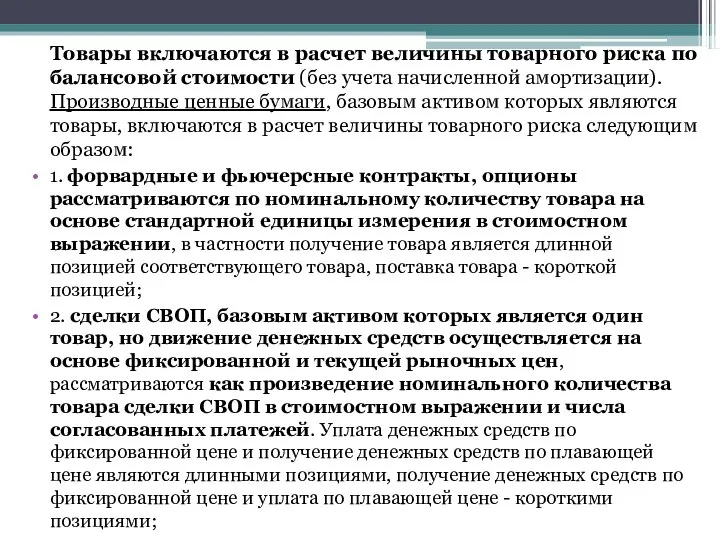

Товары включаются в расчет величины товарного риска по балансовой стоимости (без

Товары включаются в расчет величины товарного риска по балансовой стоимости (без

3. сделки СВОП, базовым активом которых являются различные товары, рассматриваются как

3. сделки СВОП, базовым активом которых являются различные товары, рассматриваются как

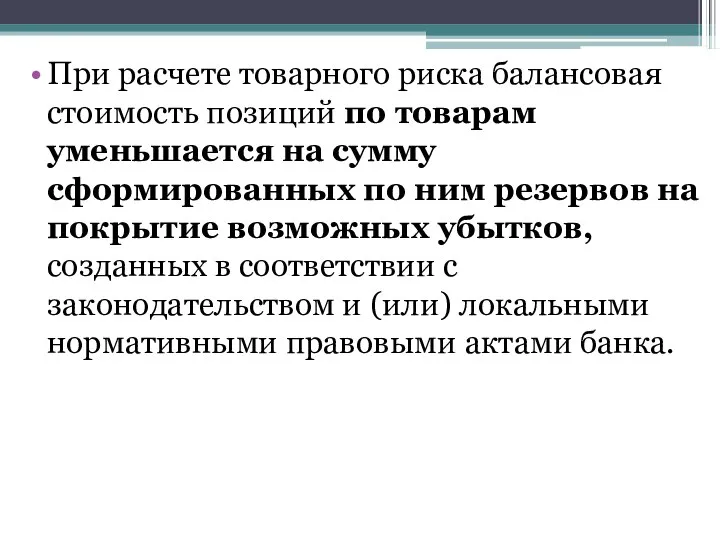

При расчете товарного риска балансовая стоимость позиций по товарам уменьшается на

При расчете товарного риска балансовая стоимость позиций по товарам уменьшается на

Величина товарного риска рассчитывается по каждому товару следующим образом:

- рассчитываются длинная

Величина товарного риска рассчитывается по каждому товару следующим образом:

- рассчитываются длинная

Тинькофф. 7 день

Тинькофф. 7 день Особенности пенсионного обеспечения лиц, пострадавших от радиационных и техногенных катастроф

Особенности пенсионного обеспечения лиц, пострадавших от радиационных и техногенных катастроф Prosperity club. Живи и процветай

Prosperity club. Живи и процветай Государственные внебюджетные фонды РФ и специфика их функционирования

Государственные внебюджетные фонды РФ и специфика их функционирования Первые шаги

Первые шаги Заявление на предоставление ежемесячной выплаты в размере 5000 рублей на детей до трех лет

Заявление на предоставление ежемесячной выплаты в размере 5000 рублей на детей до трех лет Заработная плата и стимулирование труда

Заработная плата и стимулирование труда Издержки предприятия и его формы

Издержки предприятия и его формы Деньги. Функции денег

Деньги. Функции денег Бюджет семьи

Бюджет семьи Центральный банк РФ

Центральный банк РФ Из истории денег

Из истории денег Методы принятия финансового решения в условиях неопределенности и риска. Тема 3

Методы принятия финансового решения в условиях неопределенности и риска. Тема 3 Направления совершенствования кассового обслуживания исполнения бюджетов субъектов

Направления совершенствования кассового обслуживания исполнения бюджетов субъектов Заняття 2. Як виник фінансовий облік? Фінансова звітність компанії

Заняття 2. Як виник фінансовий облік? Фінансова звітність компанії Где найти деньги на реализацию проекта?

Где найти деньги на реализацию проекта? Тема 6. Ценные бумаги. Вложения в ПИФы

Тема 6. Ценные бумаги. Вложения в ПИФы Финансы и финансовая система

Финансы и финансовая система Фондовый рынок в РФ

Фондовый рынок в РФ Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков КАСКО. Простые правила

КАСКО. Простые правила Денежные расходы предприятия

Денежные расходы предприятия Дебетовые карты

Дебетовые карты Анализ оплаты труда на примере ООО Фирма Радиус-Сервис

Анализ оплаты труда на примере ООО Фирма Радиус-Сервис Конференция. Инвестор и предприниматель, трудности расставания

Конференция. Инвестор и предприниматель, трудности расставания Бухгалтерський баланс, структура і зміст

Бухгалтерський баланс, структура і зміст Система оплаты труда ФГУПГлавНИВЦ управления делами президента Российской Федерации

Система оплаты труда ФГУПГлавНИВЦ управления делами президента Российской Федерации Финансовое путешествие

Финансовое путешествие