- Издержки предприятия и его формы

Содержание

- 2. Целью данной работы является рассмотрение одной из актуальнейших проблем деятельности предприятий – издержкам. Задачей работы является

- 3. Издержки предприятия - это выраженные в денежной форме затраты, обусловленные расходованием экономических ресурсов (сырья, материалов, труда,

- 4. Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и реализационной

- 5. Издержки производства представляют собой: затраты на зарплату; Сырье; материалы; амортизация средств труда и т.д.

- 6. Дополнительные издержки: на упаковку; сортировку; транспортировку; хранение товаров.

- 7. Издержки могут быть внешними(выплаты, которые мы платим поставщикам трудовых услуг, сырья, топлива, энергий, транспортных услуг, не

- 8. альтернативные издержки: выплата заработной платы рабочим; Инвесторам; оплата ресурсов.

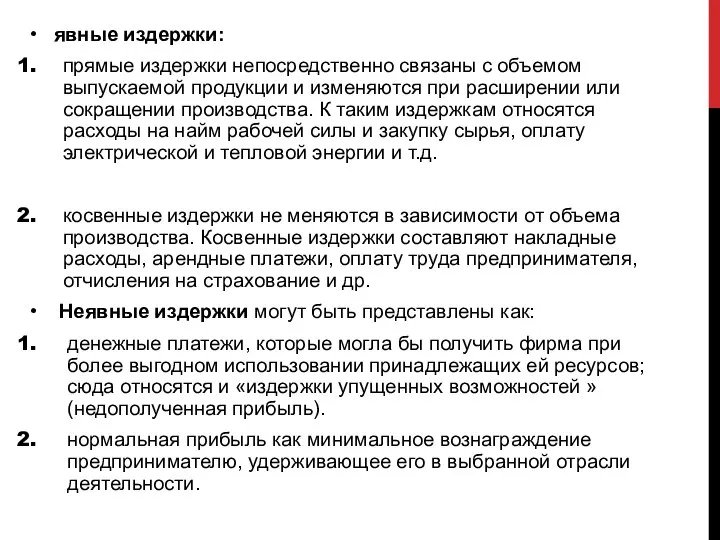

- 9. Явные издержки – это альтернативные издержки, принимающие форму прямых (денежных) платежей за факторы производства. Это такие

- 10. явные издержки: прямые издержки непосредственно связаны с объемом выпускаемой продукции и изменяются при расширении или сокращении

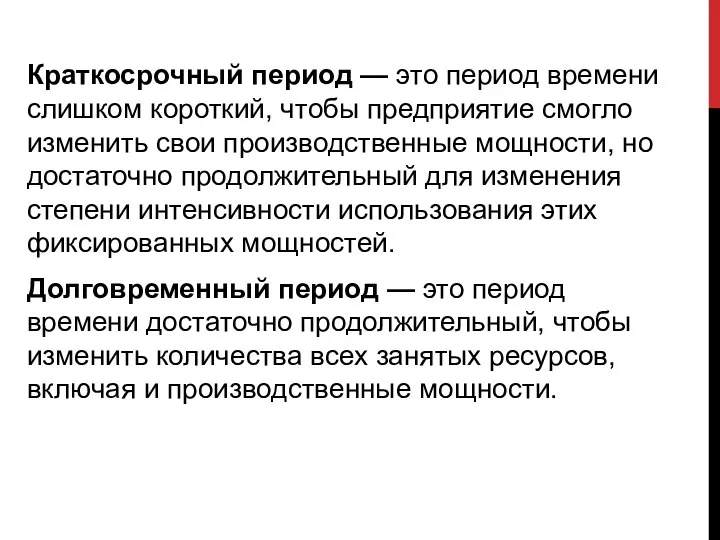

- 11. Краткосрочный период — это период времени слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но

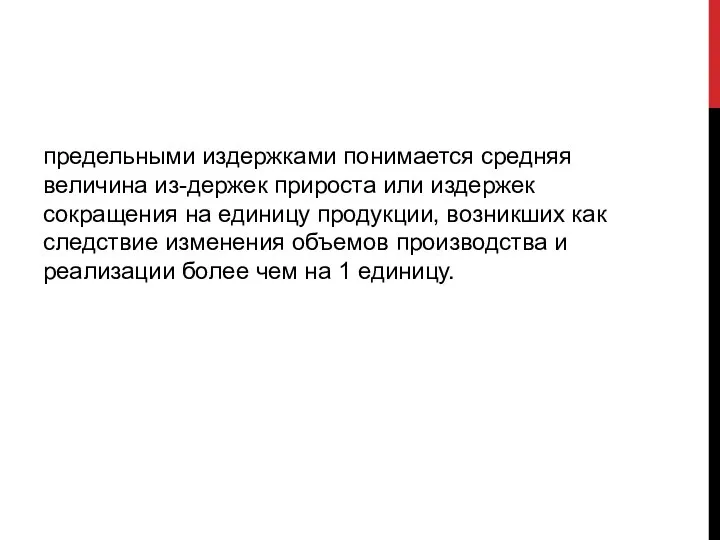

- 12. предельными издержками понимается средняя величина из-держек прироста или издержек сокращения на единицу продукции, возникших как следствие

- 13. Постоянные издержки: оплата обязательств по облигационным займам; рентные платежи, часть отчислений на амортизацию зданий; оборудования, страховые

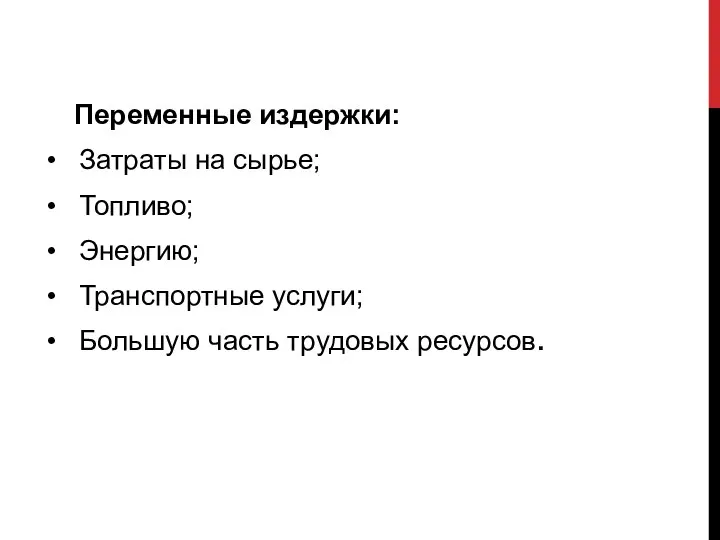

- 14. Переменные издержки: Затраты на сырье; Топливо; Энергию; Транспортные услуги; Большую часть трудовых ресурсов.

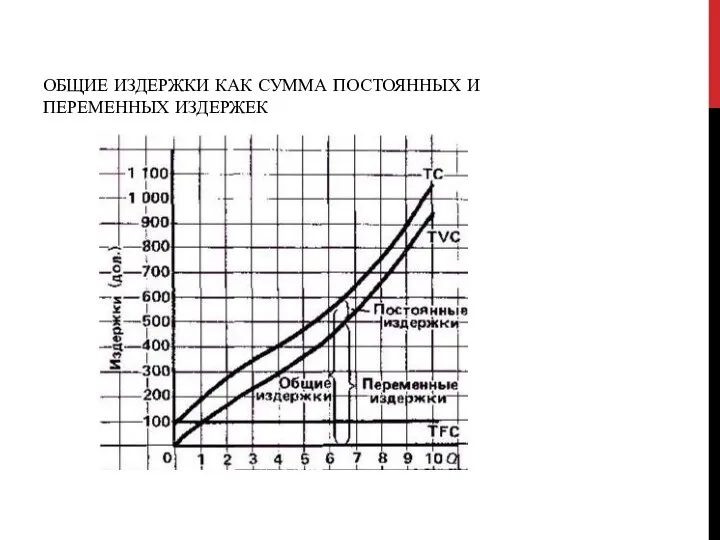

- 15. ОБЩИЕ ИЗДЕРЖКИ КАК СУММА ПОСТОЯННЫХ И ПЕРЕМЕННЫХ ИЗДЕРЖЕК

- 16. Средние издержки - издержки в расчете на единицу продукции.

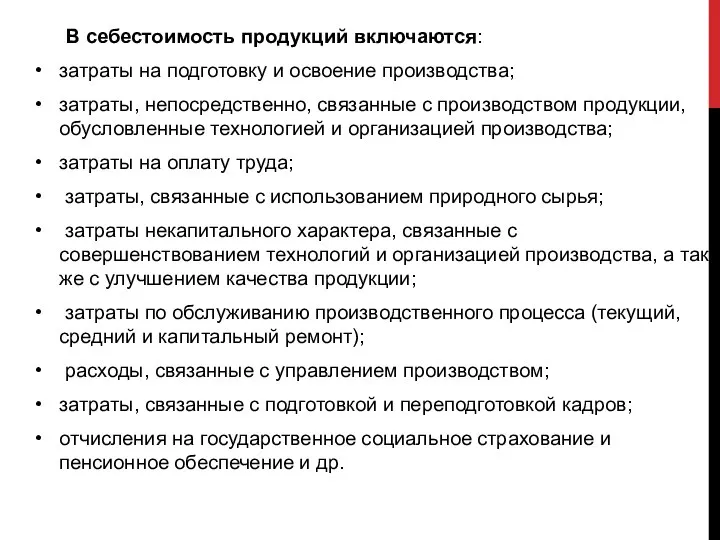

- 17. В себестоимость продукций включаются: затраты на подготовку и освоение производства; затраты, непосредственно, связанные с производством продукции,

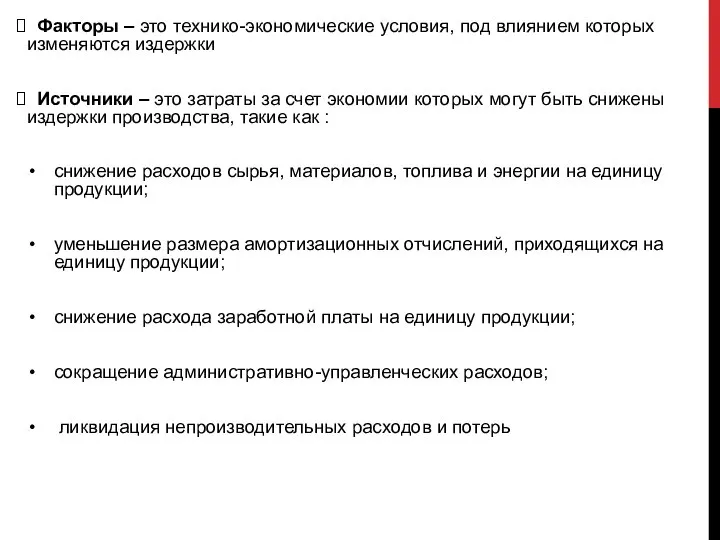

- 18. Факторы – это технико-экономические условия, под влиянием которых изменяются издержки Источники – это затраты за счет

- 20. Скачать презентацию

Целью данной работы является рассмотрение одной из актуальнейших проблем деятельности предприятий

Целью данной работы является рассмотрение одной из актуальнейших проблем деятельности предприятий

Издержки предприятия - это выраженные в денежной форме затраты, обусловленные расходованием

Издержки предприятия - это выраженные в денежной форме затраты, обусловленные расходованием

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления

Издержки производства представляют собой:

затраты на зарплату;

Сырье;

материалы;

амортизация средств труда и

Издержки производства представляют собой:

затраты на зарплату;

Сырье;

материалы;

амортизация средств труда и

Дополнительные издержки:

на упаковку;

сортировку;

транспортировку;

хранение товаров.

Дополнительные издержки:

на упаковку;

сортировку;

транспортировку;

хранение товаров.

Издержки могут быть внешними(выплаты, которые мы платим поставщикам трудовых услуг, сырья,

Издержки могут быть внешними(выплаты, которые мы платим поставщикам трудовых услуг, сырья,

альтернативные издержки:

выплата заработной платы рабочим;

Инвесторам;

оплата ресурсов.

альтернативные издержки:

выплата заработной платы рабочим;

Инвесторам;

оплата ресурсов.

Явные издержки – это альтернативные издержки, принимающие форму прямых (денежных) платежей

Явные издержки – это альтернативные издержки, принимающие форму прямых (денежных) платежей

явные издержки:

прямые издержки непосредственно связаны с объемом выпускаемой продукции и изменяются

явные издержки:

прямые издержки непосредственно связаны с объемом выпускаемой продукции и изменяются

Краткосрочный период — это период времени слишком короткий, чтобы предприятие смогло

Краткосрочный период — это период времени слишком короткий, чтобы предприятие смогло

предельными издержками понимается средняя величина из-держек прироста или издержек сокращения на

предельными издержками понимается средняя величина из-держек прироста или издержек сокращения на

Постоянные издержки:

оплата обязательств по облигационным займам;

рентные платежи, часть отчислений

Постоянные издержки:

оплата обязательств по облигационным займам;

рентные платежи, часть отчислений

Переменные издержки:

Затраты на сырье;

Топливо;

Энергию;

Транспортные услуги;

Большую часть трудовых ресурсов.

Переменные издержки:

Затраты на сырье;

Топливо;

Энергию;

Транспортные услуги;

Большую часть трудовых ресурсов.

ОБЩИЕ ИЗДЕРЖКИ КАК СУММА ПОСТОЯННЫХ И ПЕРЕМЕННЫХ ИЗДЕРЖЕК

ОБЩИЕ ИЗДЕРЖКИ КАК СУММА ПОСТОЯННЫХ И ПЕРЕМЕННЫХ ИЗДЕРЖЕК

Средние издержки - издержки в расчете на единицу продукции.

Средние издержки - издержки в расчете на единицу продукции.

В себестоимость продукций включаются:

затраты на подготовку и освоение производства;

затраты, непосредственно,

В себестоимость продукций включаются:

затраты на подготовку и освоение производства;

затраты, непосредственно,

Факторы – это технико-экономические условия, под влиянием которых изменяются издержки

Факторы – это технико-экономические условия, под влиянием которых изменяются издержки

Оценка доходности банковских операций (методы количественного анализа)

Оценка доходности банковских операций (методы количественного анализа) Услуги банка

Услуги банка Эволюция форм и видов денег

Эволюция форм и видов денег Документарні форми розрахунків

Документарні форми розрахунків Инвестиции и капитальные вложения в строительстве

Инвестиции и капитальные вложения в строительстве Экономические основы производства. Сметное ценообразование

Экономические основы производства. Сметное ценообразование Финансовые пирамиды

Финансовые пирамиды Внебюджетные фонды

Внебюджетные фонды Криптовалюта: деньги будущего или одна из самых серьезных информационно-экономических угроз?

Криптовалюта: деньги будущего или одна из самых серьезных информационно-экономических угроз? Контролінг. Сутність, завдання, методи та роль у санації підприємств. (Тема 2)

Контролінг. Сутність, завдання, методи та роль у санації підприємств. (Тема 2) Капитальные вложения, инвестиции и экономическая эффективность их использования. Лекция 6

Капитальные вложения, инвестиции и экономическая эффективность их использования. Лекция 6 Оборотный капитал организации

Оборотный капитал организации Как получить страховку

Как получить страховку Сравнительный анализ фондового рынка России и США

Сравнительный анализ фондового рынка России и США Бюджетная система Российской Федерации

Бюджетная система Российской Федерации Лекция 3. Правовой статус субъектов налоговых отношений

Лекция 3. Правовой статус субъектов налоговых отношений Экономика и финансовые основы страхования. Инвестиционная деятельности страховщика

Экономика и финансовые основы страхования. Инвестиционная деятельности страховщика Ежемесячная денежная выплата на ребенка в возрасте от 3 до 7 лет включительно

Ежемесячная денежная выплата на ребенка в возрасте от 3 до 7 лет включительно Построение финансовой модели организации

Построение финансовой модели организации Финансовые отчеты. Приложение 1 - консолидация

Финансовые отчеты. Приложение 1 - консолидация Финансовые рынки и финансовые институты. Корпоративные облигации

Финансовые рынки и финансовые институты. Корпоративные облигации Nozione di contratto, elementi essenziali, contratti tipici e atipici, compravendita

Nozione di contratto, elementi essenziali, contratti tipici e atipici, compravendita Управление стратегическим риском

Управление стратегическим риском Льготы и господдержка семьям с детьми в период коронавируса

Льготы и господдержка семьям с детьми в период коронавируса Счета и двойная запись как элементы метода бухгалтерского учета

Счета и двойная запись как элементы метода бухгалтерского учета Финансовая грамотность

Финансовая грамотность Денежная система государства и ее элементы

Денежная система государства и ее элементы Казначейское сопровождение, в том числе государственного оборонного заказа в 2017 году

Казначейское сопровождение, в том числе государственного оборонного заказа в 2017 году