- Бухгалтерський баланс, структура і зміст

Содержание

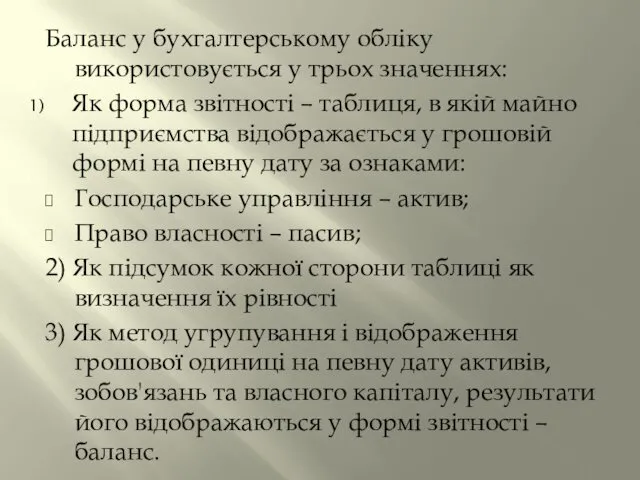

- 2. Баланс у бухгалтерському обліку використовується у трьох значеннях: Як форма звітності – таблиця, в якій майно

- 3. Положення (стандарт бухгалтерського обліку) №2 баланс, затверджено наказом міністерства фінансів України від 31.03.1999 №87 (П(С)БО№2) дає

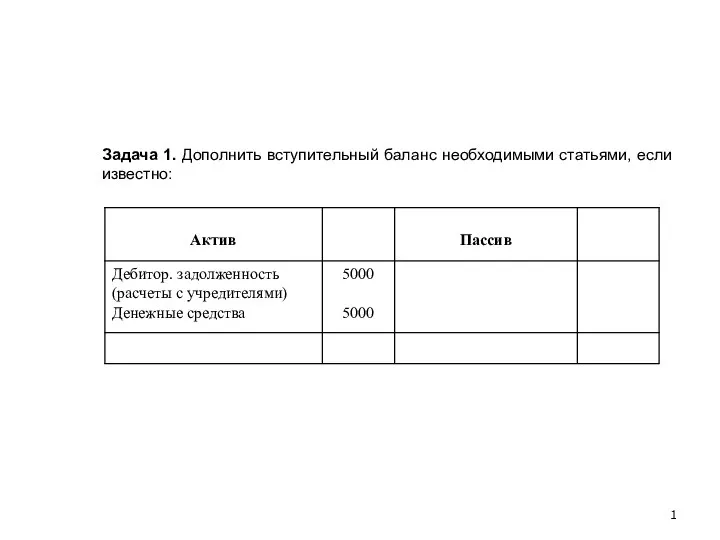

- 5. На підприємстві були здійснені такі господарські операції: У банку отримано кредит у розмірі 1000 грн. Гроші

- 7. Відображення господарських операцій у журналі операцій:

- 8. Відображення операції на рахунках:

- 11. Скачать презентацию

Баланс у бухгалтерському обліку використовується у трьох значеннях:

Як форма звітності

Баланс у бухгалтерському обліку використовується у трьох значеннях:

Як форма звітності

Положення (стандарт бухгалтерського обліку) №2 баланс, затверджено наказом міністерства фінансів України

Положення (стандарт бухгалтерського обліку) №2 баланс, затверджено наказом міністерства фінансів України

На підприємстві були здійснені такі господарські операції:

У банку отримано кредит у

На підприємстві були здійснені такі господарські операції:

У банку отримано кредит у

Відображення господарських операцій у журналі операцій:

Відображення господарських операцій у журналі операцій:

Відображення операції на рахунках:

Відображення операції на рахунках:

Бюджетный процесс

Бюджетный процесс Корпоративные финансы. Тема 1

Корпоративные финансы. Тема 1 Цены в США в небольшом городе. (Fargo, ND)

Цены в США в небольшом городе. (Fargo, ND) Анализ динамики и структуры пассивов банковской системы России

Анализ динамики и структуры пассивов банковской системы России Межбюджетные отношения. Межбюджетные трансферты

Межбюджетные отношения. Межбюджетные трансферты Учет доходов и расходов

Учет доходов и расходов Что из себя представляют налоги?

Что из себя представляют налоги? Мастер-класс Первые шаги в инвестировании

Мастер-класс Первые шаги в инвестировании Налоговое производство. Налоговый контроль

Налоговое производство. Налоговый контроль Отчет о прохождении учебной практики по профессиональному модулю ПМ 01. Документирование хозяйственных операций и ведение

Отчет о прохождении учебной практики по профессиональному модулю ПМ 01. Документирование хозяйственных операций и ведение Специальные условия по ипотечным программам

Специальные условия по ипотечным программам Задание на составление баланса от студентов студентам

Задание на составление баланса от студентов студентам Решение задач

Решение задач Налоги. Принципы налогообложения

Налоги. Принципы налогообложения Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы

Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы Финансовые цели

Финансовые цели Фінансовий баланс підприємства. Сутність категорії прибуток

Фінансовий баланс підприємства. Сутність категорії прибуток Деньги и денежное обращение

Деньги и денежное обращение Управление финансами. Финансовый контроль

Управление финансами. Финансовый контроль Технико-экономический анализ формирования и использования оборотных средств предприятия

Технико-экономический анализ формирования и использования оборотных средств предприятия Особенности ссудного капитала

Особенности ссудного капитала Формы и системы оплаты труда

Формы и системы оплаты труда Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик

Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик Инвестирование в зеленую энергетику

Инвестирование в зеленую энергетику Самозанятые

Самозанятые Презентация1

Презентация1 Валютный арбитраж

Валютный арбитраж Основные налоги с юридических и физических лиц. Акцизы

Основные налоги с юридических и физических лиц. Акцизы