- Величина чистых активов

Содержание

- 2. Если говорить просто, «величина чистых активов» - это стоимость того имущества, которое свободно от долговых обязательств.

- 3. Целью данной курсовой работы является изучение методики расчета и анализа стоимости чистых активов на примере конкретного

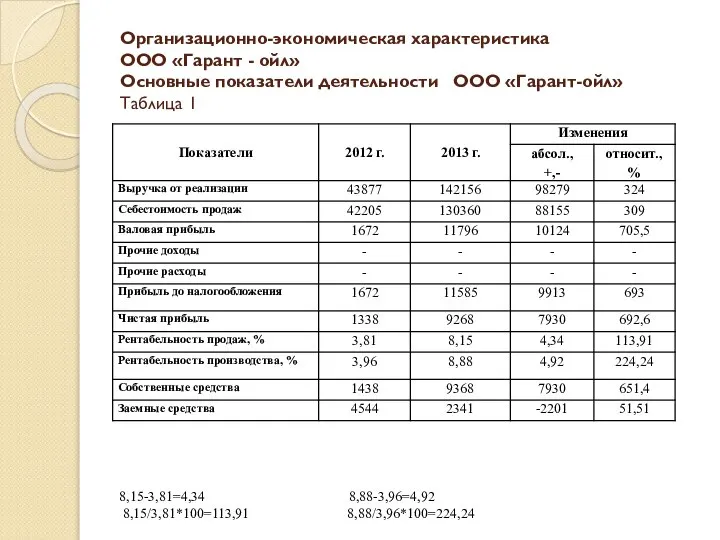

- 4. Организационно-экономическая характеристика ООО «Гарант - ойл» Основные показатели деятельности ООО «Гарант-ойл» Таблица 1 8,15-3,81=4,34 8,88-3,96=4,92 8,15/3,81*100=113,91

- 5. Выводы: Анализируя приведенные основные экономические показатели деятельности ООО «Гарант-ойл» можно сделать вывод о том, что в

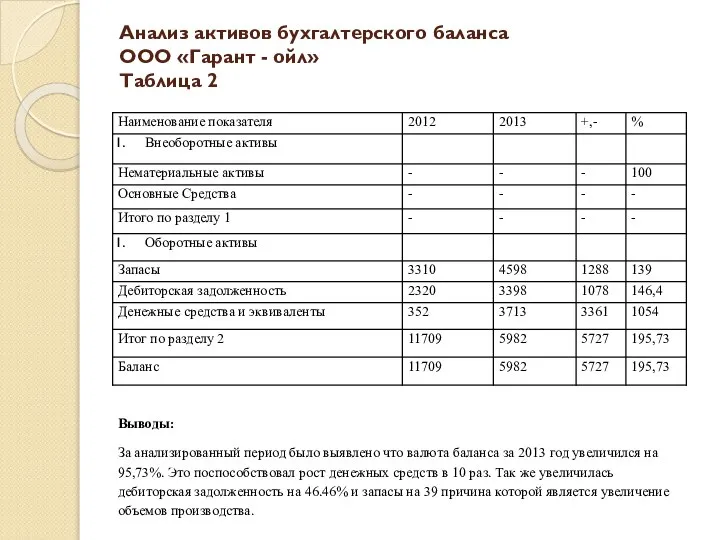

- 6. Анализ активов бухгалтерского баланса ООО «Гарант - ойл» Таблица 2

- 8. Скачать презентацию

Если говорить просто, «величина чистых активов» - это стоимость того имущества,

Если говорить просто, «величина чистых активов» - это стоимость того имущества,

Целью данной курсовой работы является изучение методики расчета и анализа стоимости

Целью данной курсовой работы является изучение методики расчета и анализа стоимости

Организационно-экономическая характеристика

ООО «Гарант - ойл»

Основные показатели деятельности ООО «Гарант-ойл»

Таблица

Организационно-экономическая характеристика ООО «Гарант - ойл» Основные показатели деятельности ООО «Гарант-ойл» Таблица

Выводы:

Анализируя приведенные основные экономические показатели деятельности ООО «Гарант-ойл» можно сделать вывод

Выводы:

Анализируя приведенные основные экономические показатели деятельности ООО «Гарант-ойл» можно сделать вывод

Анализ активов бухгалтерского баланса

ООО «Гарант - ойл»

Таблица 2

Анализ активов бухгалтерского баланса

ООО «Гарант - ойл»

Таблица 2

Валютные отношения, участники валютных отношений, объекты валютных отношений

Валютные отношения, участники валютных отношений, объекты валютных отношений Интернет-предприниматель и партнер компании Антарес

Интернет-предприниматель и партнер компании Антарес Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета

Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета Финансовые механизмы бизнес-процессов

Финансовые механизмы бизнес-процессов Деньги средство, а не цель

Деньги средство, а не цель Финансовое состояние предприятия

Финансовое состояние предприятия Бюджет для граждан Ставрополя на 2016 год

Бюджет для граждан Ставрополя на 2016 год ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах

ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах Методы расчета VaR

Методы расчета VaR Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности

Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы

Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы Финансы, предпринимательство, доходы и потребление

Финансы, предпринимательство, доходы и потребление Государственный бюджет

Государственный бюджет Фінансові результати діяльності підприємства. (Тема 12)

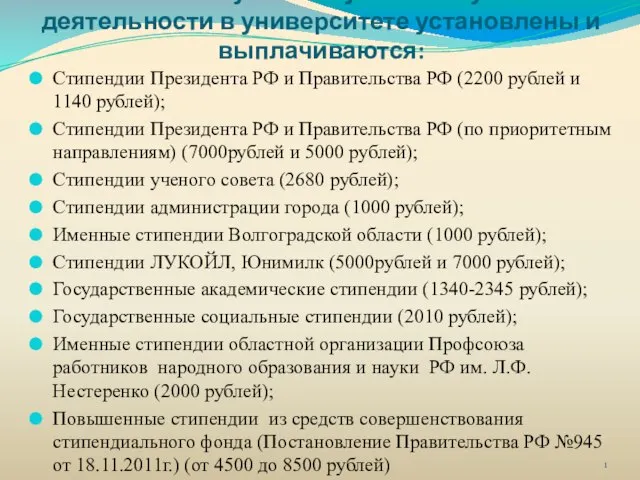

Фінансові результати діяльності підприємства. (Тема 12) Виды стипендии

Виды стипендии Организация оплаты труда

Организация оплаты труда Государственная социальная стипендия. Теория и практика

Государственная социальная стипендия. Теория и практика Особенности бухгалтерского учета и аудита деятельности казенных учреждений

Особенности бухгалтерского учета и аудита деятельности казенных учреждений Pricing decisions. Pricing concepts. (Chapter 21)

Pricing decisions. Pricing concepts. (Chapter 21) Вебкасса. Умное решение для вашего бизнеса

Вебкасса. Умное решение для вашего бизнеса Контроль якості роботи аудиторської фірми

Контроль якості роботи аудиторської фірми Организация налогового учета на примере организации АО Щегловский вал

Организация налогового учета на примере организации АО Щегловский вал Результаты работы УФНС России по Тюменской области по легализации налоговой базы

Результаты работы УФНС России по Тюменской области по легализации налоговой базы Общественные финансы Югры

Общественные финансы Югры Точка. Онлайн банк для предпринимателей

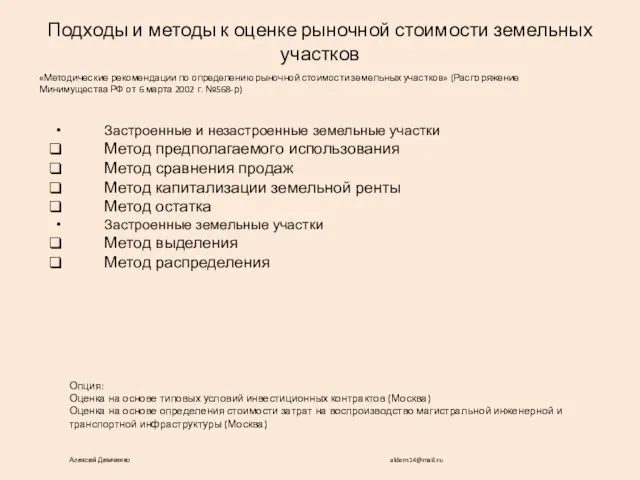

Точка. Онлайн банк для предпринимателей Подходы и методы к оценке рыночной стоимости земельных участков

Подходы и методы к оценке рыночной стоимости земельных участков Криптовалюта в современном мире

Криптовалюта в современном мире Криптоэкономика. Основные понятия

Криптоэкономика. Основные понятия