- Вибірка в аудиті та аудиторський ризик. (Тема 2.2)

Содержание

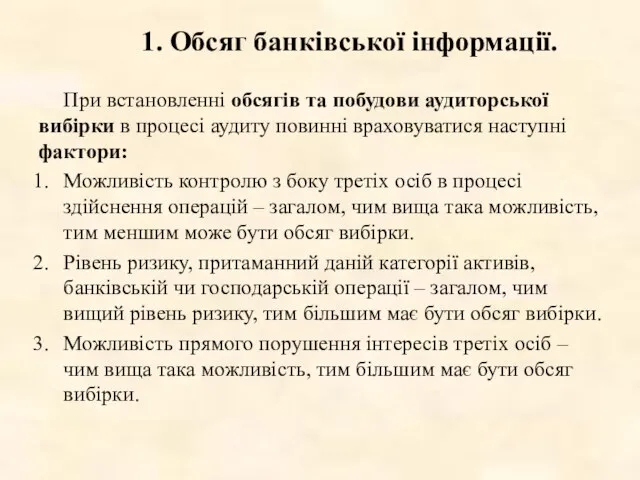

- 2. 1. Обсяг банківської інформації. При встановленні обсягів та побудови аудиторської вибірки в процесі аудиту повинні враховуватися

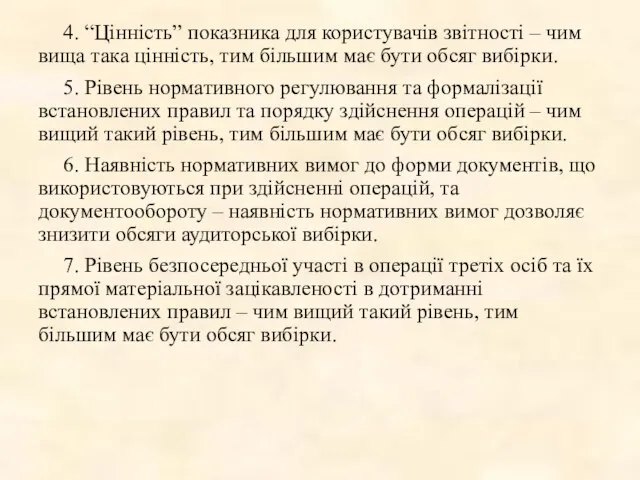

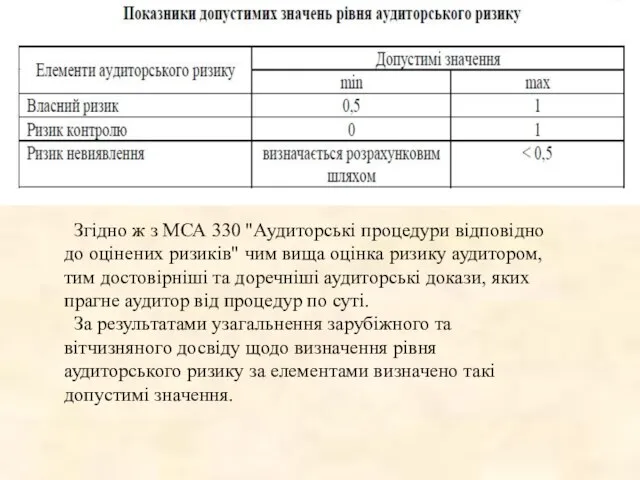

- 3. 4. “Цінність” показника для користувачів звітності – чим вища така цінність, тим більшим має бути обсяг

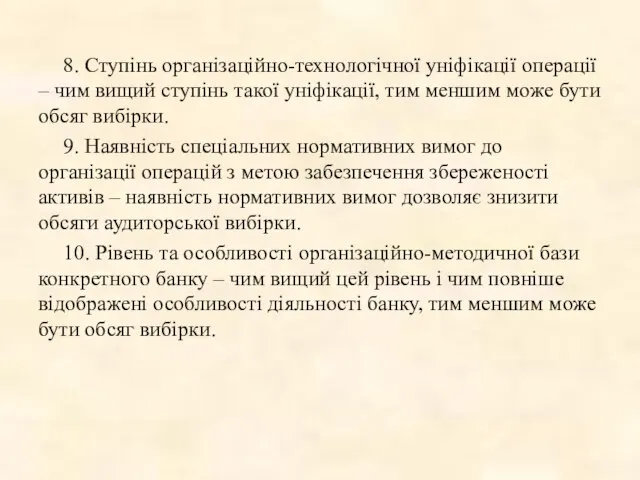

- 4. 8. Ступінь організаційно-технологічної уніфікації операції – чим вищий ступінь такої уніфікації, тим меншим може бути обсяг

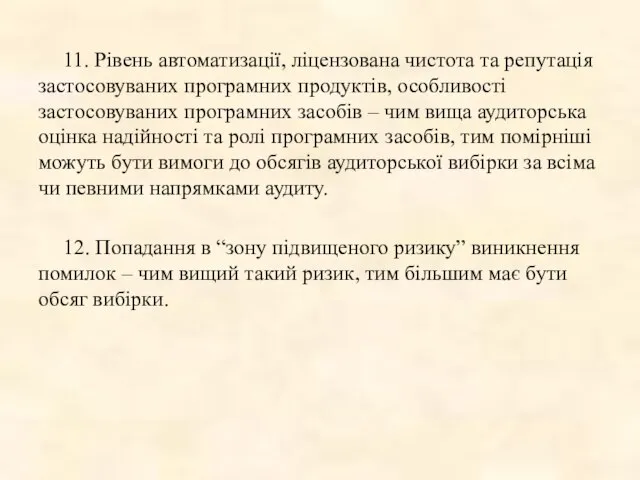

- 5. 11. Рівень автоматизації, ліцензована чистота та репутація застосовуваних програмних продуктів, особливості застосовуваних програмних засобів – чим

- 6. Аудиторський ризик (Audit risk) — ризик того, що аудитор висловить невідповідну аудиторську думку в разі, якщо

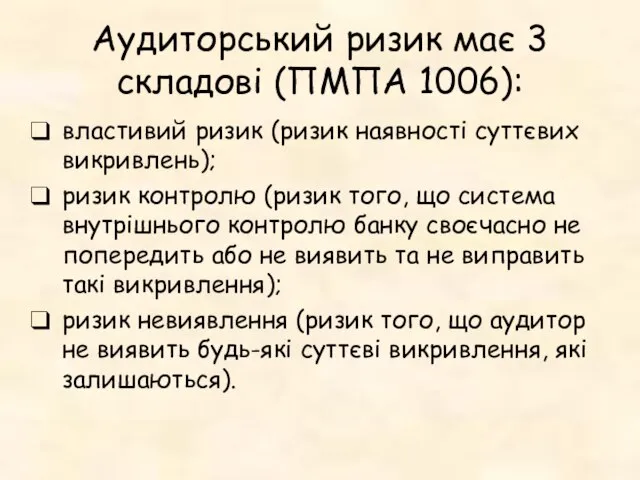

- 7. Аудиторський ризик має 3 складові (ПМПА 1006): властивий ризик (ризик наявності суттєвих викривлень); ризик контролю (ризик

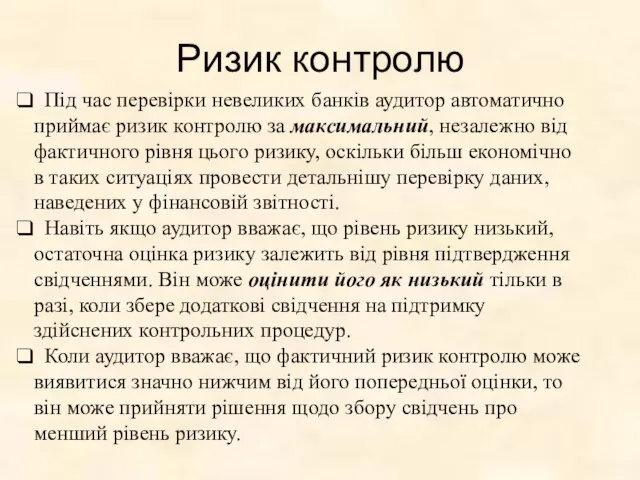

- 8. Ризик контролю Під час перевірки невеликих банків аудитор автоматично приймає ризик контролю за максимальний, незалежно від

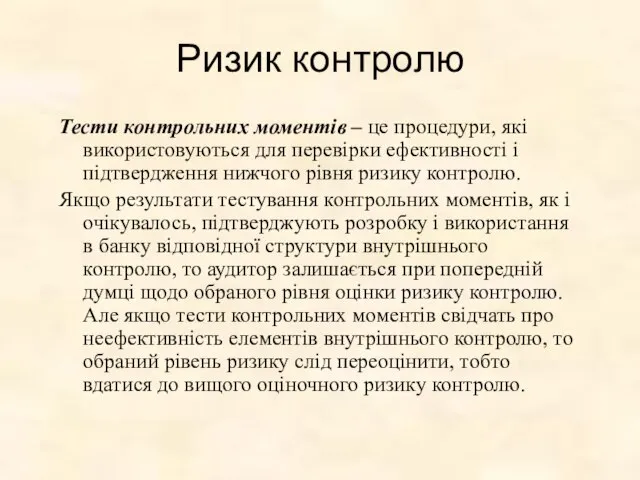

- 9. Ризик контролю Тести контрольних моментів – це процедури, які використовуються для перевірки ефективності і підтвердження нижчого

- 10. Властивий ризик Розробляючи загальний план аудиторської перевірки, аудитор повинен оцінити властивий ризик на рівні фінансового звіту.

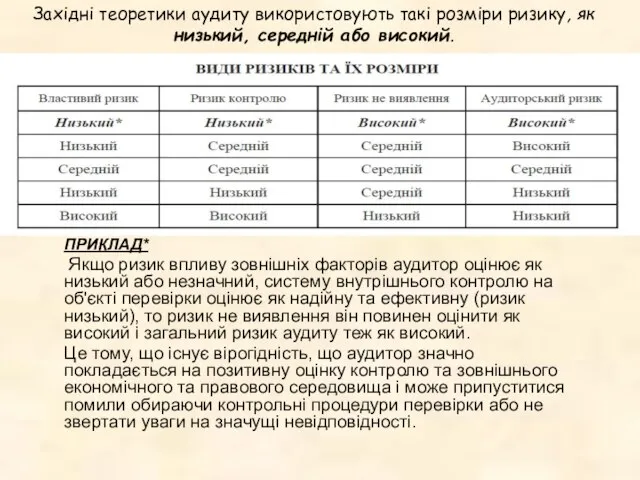

- 11. Західні теоретики аудиту використовують такі розміри ризику, як низький, середній або високий. ПРИКЛАД* Якщо ризик впливу

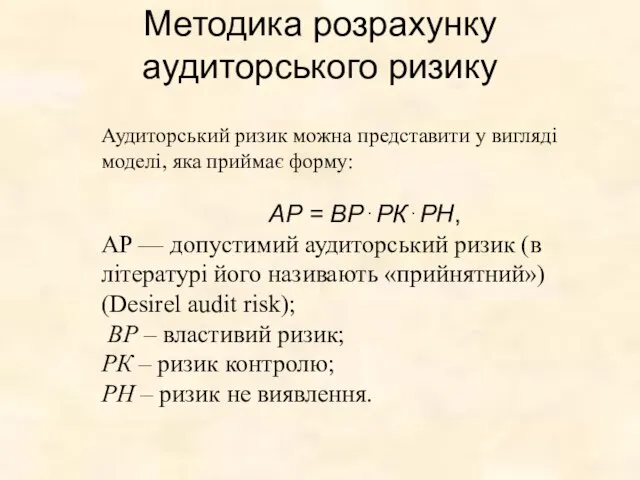

- 12. Методика розрахунку аудиторського ризику Аудиторський ризик можна представити у вигляді моделі, яка приймає форму: АР =

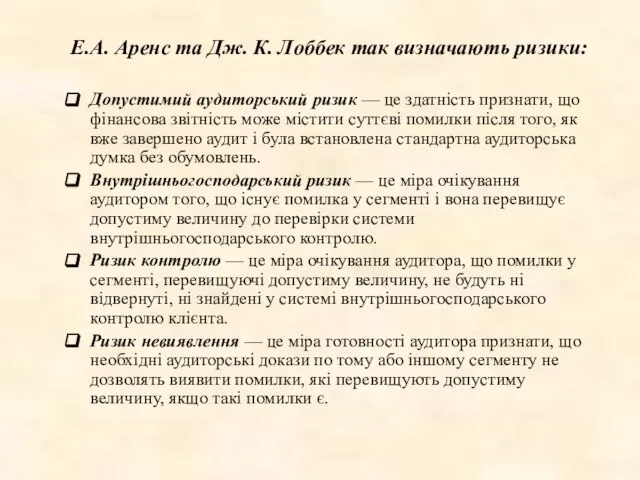

- 13. Е.А. Аренс та Дж. К. Лоббек так визначають ризики: Допустимий аудиторський ризик — це здатність признати,

- 14. Існує пряма залежність між допустимим аудиторським ризиком і ризиком не виявлення, а також зворотна залежність між

- 15. Модель аудиторського ризику має недоліки: незважаючи на всі бажання аудитора, як можна краще скласти план аудиту,

- 16. У вітчизняній літературі також подано більш розширену формулу визначення аудиторського ризику, у якій ризик контролю поділяють

- 17. Більшість аудиторів вважають що величина загального аудиторського ризику не повинна перевершувати 5%. На підготовчому етапі планування

- 18. Згідно ж з МСА 330 "Аудиторські процедури відповідно до оцінених ризиків" чим вища оцінка ризику аудитором,

- 19. Модель аудиторського ризику та її застосування

- 20. Дуже важливим фактором є методика визначення розміру аудиторського ризику. Єдиної такої методики поки що немає, відсутні

- 21. АР=ВР*РК*РН На думку зарубіжних авторів (Р. Додж, Дж. Робертсон) аудиторський ризик можна розрахувати за такою факторною

- 22. За даними зарубіжного досвіду допустимою величиною аудиторського ризику є величина, що визначається межою від 1до 5

- 23. Американські ж фахівці вважають, що немає необхідності кількісно визначити аудиторський ризик або його складові за допомогою

- 24. Аудиторський ризик виявляється у зв'язку з тим, що дії аудитора відносно перевірки звітності суб'єктивні. Чим нижчий

- 25. При цьому: • аудитор не може повністю довіряти системі обліку і внутрішньому контролю підприємства; • аудитор

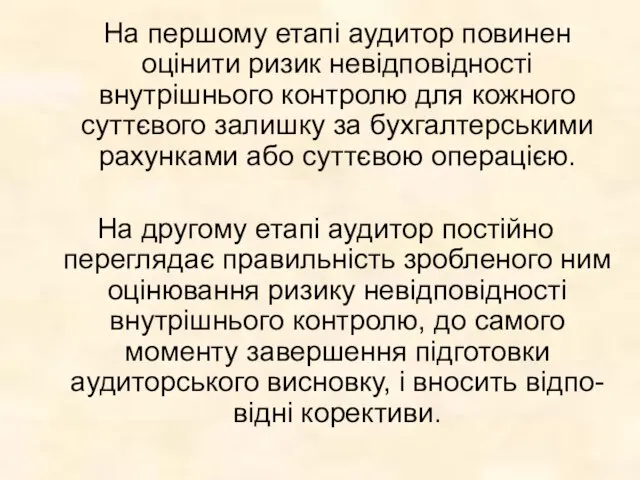

- 26. Нормативи аудиторської діяльності потребують від аудитора оцінювати ризик невідповідності, внутрішнього контролю в два етапи: попереднє та

- 27. На першому етапі аудитор повинен оцінити ризик невідповідності внутрішнього контролю для кожного суттєвого залишку за бухгалтерськими

- 28. Деякі аудиторські фірми аналізують аудиторські ризики досить ретельно. Вони створюють спеціальні бланки, запитальники, анкети, формули, за

- 29. Аналізуючи моделі визначення аудиторського ризику, слід зазначити: • ці моделі не розрізняють пріоритетів у компонентах аудиторського

- 31. «Взаємозв'язок між аудиторським ризиком та вибіркою»

- 32. Аудиторський ризик пов'язаний з тим, що практично завжди є ймовірність того, що в перевіреній фінансовій звітності

- 33. Сутність аудиторського ризику полягає в тому, що аудитор під час перевірки може пропустити серйозну помилку або

- 34. В процесі збору аудиторських доказів аудитор повинен прийняти рішення про те, яку кількість інформації необхідно отримати

- 35. Ще в 1912 р. Р. Х. Монтгомери визнав, що жодна аудиторська перевірка не може і не

- 36. Під аудиторською вибіркою розуміється застосування аудиторських процедур менш ніж до 100% статей, включених в сальдо рахунку

- 37. В той же час можливість даного підходу залежить від дотримання цілого ряду певних умов : ■

- 38. Розроблений Комітетом міжнародної аудиторської практики МСА 530 "Аудиторська вибірка і інші процедури вибіркового тестування" регламентує вимоги

- 39. Ризик вибіркового методу припускає можливість того, що виведення аудитора, засноване на аудиторській вибірці, може відрізнятися від

- 40. На практиці існує два види ризику вибіркового методу : ризик того, що аудитор, провівши тести контролю,

- 41. Здійснюючи процедури перевірки по суті, необхідно брати до уваги наступні обставини: ■ чим вище аудитор оцінює

- 42. При формуванні аудиторської вибірки допускається застосування статистичного і нестатистичного підходу. Статистична вибірка - це будь-яка вибірка,

- 43. У світовій практиці при формуванні аудиторської вибірки використовуються: ■ таблиці випадкових чисел; ■ спеціальні комп'ютерні програми

- 45. Скачать презентацию

1. Обсяг банківської інформації.

При встановленні обсягів та побудови аудиторської вибірки

1. Обсяг банківської інформації.

При встановленні обсягів та побудови аудиторської вибірки

4. “Цінність” показника для користувачів звітності – чим вища така цінність,

4. “Цінність” показника для користувачів звітності – чим вища така цінність,

8. Ступінь організаційно-технологічної уніфікації операції – чим вищий ступінь такої уніфікації,

8. Ступінь організаційно-технологічної уніфікації операції – чим вищий ступінь такої уніфікації,

11. Рівень автоматизації, ліцензована чистота та репутація застосовуваних програмних продуктів, особливості

11. Рівень автоматизації, ліцензована чистота та репутація застосовуваних програмних продуктів, особливості

Аудиторський ризик (Audit risk) — ризик того, що аудитор висловить

невідповідну аудиторську

Аудиторський ризик (Audit risk) — ризик того, що аудитор висловить

невідповідну аудиторську

Аудиторський ризик має 3 складові (ПМПА 1006):

властивий ризик (ризик наявності суттєвих

Аудиторський ризик має 3 складові (ПМПА 1006):

властивий ризик (ризик наявності суттєвих

Ризик контролю

Під час перевірки невеликих банків аудитор автоматично приймає

Ризик контролю

Під час перевірки невеликих банків аудитор автоматично приймає

Ризик контролю

Тести контрольних моментів – це процедури, які використовуються для перевірки

Ризик контролю

Тести контрольних моментів – це процедури, які використовуються для перевірки

Властивий ризик

Розробляючи загальний план аудиторської перевірки, аудитор повинен оцінити властивий

Властивий ризик

Розробляючи загальний план аудиторської перевірки, аудитор повинен оцінити властивий

Західні теоретики аудиту використовують такі розміри ризику, як низький, середній або

Західні теоретики аудиту використовують такі розміри ризику, як низький, середній або

Методика розрахунку аудиторського ризику

Аудиторський ризик можна представити у вигляді моделі,

Методика розрахунку аудиторського ризику

Аудиторський ризик можна представити у вигляді моделі,

Е.А. Аренс та Дж. К. Лоббек так визначають ризики:

Допустимий аудиторський ризик

Е.А. Аренс та Дж. К. Лоббек так визначають ризики:

Допустимий аудиторський ризик

Існує пряма залежність між допустимим аудиторським ризиком і ризиком не

Існує пряма залежність між допустимим аудиторським ризиком і ризиком не

Модель аудиторського ризику має недоліки:

незважаючи на всі бажання аудитора, як можна

Модель аудиторського ризику має недоліки:

незважаючи на всі бажання аудитора, як можна

У вітчизняній літературі також подано більш розширену формулу визначення аудиторського ризику,

У вітчизняній літературі також подано більш розширену формулу визначення аудиторського ризику,

Більшість аудиторів вважають що величина загального аудиторського ризику не повинна перевершувати

Більшість аудиторів вважають що величина загального аудиторського ризику не повинна перевершувати

Згідно ж з МСА 330 "Аудиторські процедури відповідно до оцінених

Згідно ж з МСА 330 "Аудиторські процедури відповідно до оцінених

Модель аудиторського ризику та її застосування

Модель аудиторського ризику та її застосування

Дуже важливим фактором є методика визначення розміру аудиторського ризику. Єдиної такої

АР=ВР*РК*РН

На думку зарубіжних авторів (Р. Додж, Дж. Робертсон) аудиторський

АР=ВР*РК*РН

На думку зарубіжних авторів (Р. Додж, Дж. Робертсон) аудиторський

За даними зарубіжного досвіду допустимою величиною аудиторського ризику є величина, що

За даними зарубіжного досвіду допустимою величиною аудиторського ризику є величина, що

Американські ж фахівці вважають, що немає необхідності кількісно визначити аудиторський ризик

Американські ж фахівці вважають, що немає необхідності кількісно визначити аудиторський ризик

Аудиторський ризик виявляється у зв'язку з тим, що дії аудитора відносно

При цьому:

• аудитор не може повністю довіряти системі обліку

При цьому:

• аудитор не може повністю довіряти системі обліку

Нормативи аудиторської діяльності потребують від аудитора оцінювати ризик невідповідності, внутрішнього контролю

Нормативи аудиторської діяльності потребують від аудитора оцінювати ризик невідповідності, внутрішнього контролю

На першому етапі аудитор повинен оцінити ризик невідповідності внутрішнього контролю для

На першому етапі аудитор повинен оцінити ризик невідповідності внутрішнього контролю для

Деякі аудиторські фірми аналізують аудиторські ризики досить ретельно. Вони створюють спеціальні

Деякі аудиторські фірми аналізують аудиторські ризики досить ретельно. Вони створюють спеціальні

Аналізуючи моделі визначення аудиторського ризику, слід зазначити:

• ці моделі не

Аналізуючи моделі визначення аудиторського ризику, слід зазначити:

• ці моделі не

«Взаємозв'язок між аудиторським ризиком та вибіркою»

«Взаємозв'язок між аудиторським ризиком та вибіркою»

Аудиторський ризик пов'язаний з тим, що практично завжди є ймовірність того,

Аудиторський ризик пов'язаний з тим, що практично завжди є ймовірність того,

Сутність аудиторського ризику полягає в тому, що аудитор під час перевірки

Сутність аудиторського ризику полягає в тому, що аудитор під час перевірки

В процесі збору аудиторських доказів аудитор повинен прийняти рішення про те,

В процесі збору аудиторських доказів аудитор повинен прийняти рішення про те,

Ще в 1912 р. Р. Х. Монтгомери визнав, що жодна аудиторська

Ще в 1912 р. Р. Х. Монтгомери визнав, що жодна аудиторська

Під аудиторською вибіркою розуміється застосування аудиторських процедур менш ніж до 100%

Під аудиторською вибіркою розуміється застосування аудиторських процедур менш ніж до 100%

В той же час можливість даного підходу залежить від дотримання цілого

В той же час можливість даного підходу залежить від дотримання цілого

Розроблений Комітетом міжнародної аудиторської практики МСА 530 "Аудиторська вибірка і інші

Розроблений Комітетом міжнародної аудиторської практики МСА 530 "Аудиторська вибірка і інші

Ризик вибіркового методу припускає можливість того, що виведення аудитора, засноване на

Ризик вибіркового методу припускає можливість того, що виведення аудитора, засноване на

На практиці існує два види ризику вибіркового методу :

ризик того, що

На практиці існує два види ризику вибіркового методу :

ризик того, що

Здійснюючи процедури перевірки по суті, необхідно брати до уваги наступні обставини:

■

Здійснюючи процедури перевірки по суті, необхідно брати до уваги наступні обставини:

■

При формуванні аудиторської вибірки допускається застосування статистичного і нестатистичного підходу.

Статистична вибірка

При формуванні аудиторської вибірки допускається застосування статистичного і нестатистичного підходу.

Статистична вибірка

У світовій практиці при формуванні аудиторської вибірки використовуються:

■ таблиці випадкових чисел;

■

У світовій практиці при формуванні аудиторської вибірки використовуються:

■ таблиці випадкових чисел;

■

Организация кредитной работы

Организация кредитной работы Интерактивный тренажер по финансовой грамотности

Интерактивный тренажер по финансовой грамотности Банковские карты, кэшбэк, денежные переводы

Банковские карты, кэшбэк, денежные переводы Мой выбор – профессия бухгалтера

Мой выбор – профессия бухгалтера Анализ спроса и предложения

Анализ спроса и предложения Формы международных расчетов и финансовые инструменты международной торговли

Формы международных расчетов и финансовые инструменты международной торговли Sulpak. Итоги октябрь 22122

Sulpak. Итоги октябрь 22122 Пример, как работают мошенники

Пример, как работают мошенники Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района

Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района Заемные средства. Ценные бумаги. Облигации предприятий. Государственные и муниципальные облигации. Акции

Заемные средства. Ценные бумаги. Облигации предприятий. Государственные и муниципальные облигации. Акции Финансы Направление подготовки (специальность): 38.05.02 Таможенное дело

Финансы Направление подготовки (специальность): 38.05.02 Таможенное дело Государственное учреждение Ярославской области Центр бухгалтерского учета

Государственное учреждение Ярославской области Центр бухгалтерского учета Действующие налоги и сборы. Специальные налоговые режимы в РФ

Действующие налоги и сборы. Специальные налоговые режимы в РФ Госбюджет. Внебюджетные отношения в РБ

Госбюджет. Внебюджетные отношения в РБ Компания Dream Towards

Компания Dream Towards Реализация в Кировской области проекта Народный бюджет

Реализация в Кировской области проекта Народный бюджет Налог на профессиональный доход

Налог на профессиональный доход Обзор срочного рынка

Обзор срочного рынка Проект бюджета городского округа город Салават

Проект бюджета городского округа город Салават Финансовые институты, банковская система РФ

Финансовые институты, банковская система РФ Первые шаги в работе с клиентами. Тилькофф Банк

Первые шаги в работе с клиентами. Тилькофф Банк Личное финансовое планирование. Финансовая грамотность

Личное финансовое планирование. Финансовая грамотность Местное налогообложение

Местное налогообложение Кәсіпорынның табыстылығын диверсификациялау мәселелері

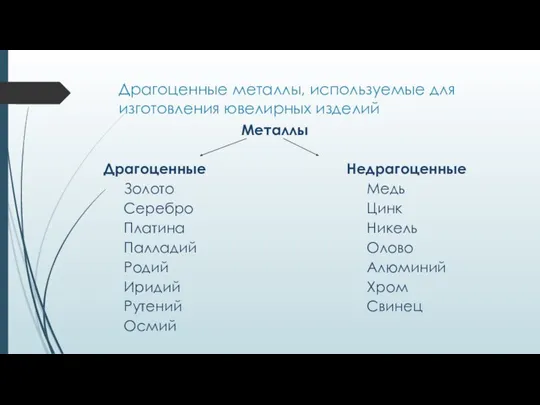

Кәсіпорынның табыстылығын диверсификациялау мәселелері Драгоценные металлы, используемые для изготовления ювелирных изделий

Драгоценные металлы, используемые для изготовления ювелирных изделий Аналіз ідей проектів і бюджетування за результатами курсу в КАМА

Аналіз ідей проектів і бюджетування за результатами курсу в КАМА Инструменты поддержки малого и среднего предпринимательства. МСП Банк

Инструменты поддержки малого и среднего предпринимательства. МСП Банк Финансовые ресурсы проекта

Финансовые ресурсы проекта