- Финансовые ресурсы проекта

Содержание

- 2. 1. Оценка стоимости проекта Общая стоимость проекта зависит от стоимости выполнения каждой его операции, а также

- 3. Существуют следующие подходы к оценке стоимости. Параметрическая оценка — предполагает декомпозицию операций на элементы и использование

- 4. Аналоговая оценка («сверху вниз») — использование фактической стоимости операций или ресурсов, задействованных в предыдущем аналогичном проекте.

- 5. 3.Поэтапное оценивание — оценка проекта по этапам его жизненного цикла. При этом ближайший этап оценивается с

- 6. 4. Оценка «снизу вверх» предполагает суммирование отдельных операций или пакетов работ снизу вверх по уровням проекта

- 7. Планирование затрат по проекту (бюджетирование) Бюджет проекта — это план, выраженный в количественных показателях и отражающий

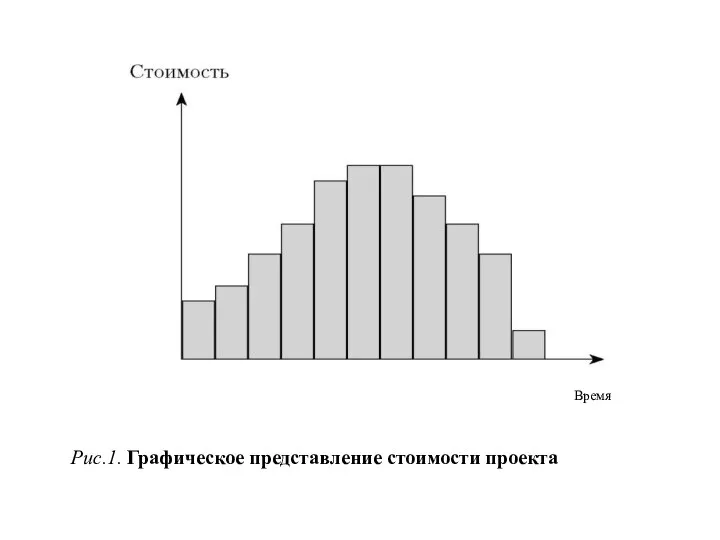

- 8. Рис.1. Графическое представление стоимости проекта Время

- 9. Распределенный во времени бюджет, называемый также базовым планом по стоимости, служит для измерения, мониторинга и контроля

- 10. Рис. 2. Базовый план и требования к финансированию проекта по этапам

- 11. Финансирование проекта должно обеспечивать решение двух основных задач: обеспечение такой динамики инвестиций, которая позволяла бы выполнять

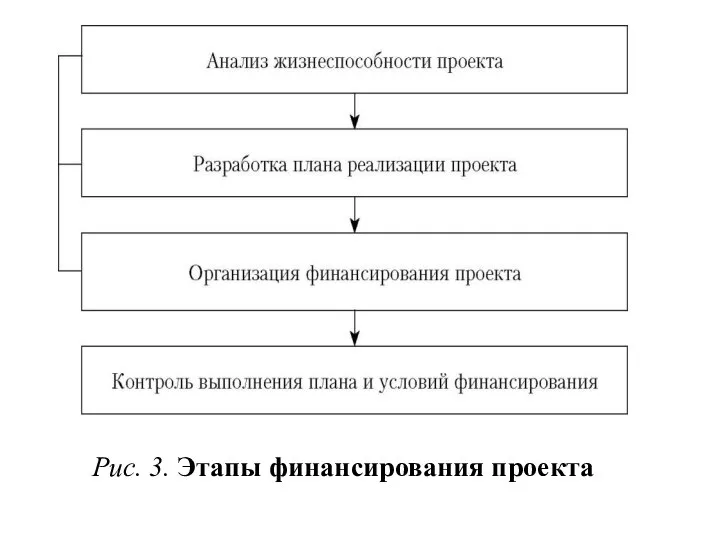

- 12. Рис. 3. Этапы финансирования проекта

- 13. 3. Финансирование за счет выпуска акций Акционерные инвестиции могут быть в форме денежных вкладов, оборудования, технологий,

- 14. Потенциальными покупателями выпускаемых акций могут стать: заказчики, заинтересованные в продукции, производимой в результате завершения проекта и

- 15. 4.Долгосрочное долговое финансирование Источниками долгосрочного долгового финансирования могут быть: долгосрочные кредиты у самостоятельных или входящих в

- 16. Предполагается, что долгосрочные ссуды имеют более низкую стоимость, чем обыкновенные акции, так как процентные платежи по

- 18. Общий расчет платы за привлекаемый для финансирования проекта капитал (и ставки дисконтирования при оценке эффективности проекта)

- 19. 5.Другие источники финансирования проектов Государство может представлять двухстороннюю финан- совую помощь или организовывать экспортное кредитное финансирование

- 20. Регресс — это требование о возмещении представленной взаймы суммы. Финансирование с полным регрессом на заемщика —

- 21. Рис. 4. Распределение рисков при проектном финансировании

- 22. 6. Контроль выполнения плана и условий финансирования Кроме планирования финансовой деятельности, в крупных проектах, в том

- 24. Скачать презентацию

1. Оценка стоимости проекта

Общая стоимость проекта зависит от стоимости выполнения каждой

1. Оценка стоимости проекта

Общая стоимость проекта зависит от стоимости выполнения каждой

Существуют следующие подходы к оценке стоимости.

Параметрическая оценка — предполагает декомпозицию операций

Существуют следующие подходы к оценке стоимости.

Параметрическая оценка — предполагает декомпозицию операций

Аналоговая оценка («сверху вниз») — использование фактической стоимости операций или ресурсов,

Аналоговая оценка («сверху вниз») — использование фактической стоимости операций или ресурсов,

3.Поэтапное оценивание — оценка проекта по этапам его жизненного цикла. При

3.Поэтапное оценивание — оценка проекта по этапам его жизненного цикла. При

4. Оценка «снизу вверх» предполагает суммирование отдельных операций или пакетов работ

4. Оценка «снизу вверх» предполагает суммирование отдельных операций или пакетов работ

Планирование затрат по проекту (бюджетирование)

Бюджет проекта — это план, выраженный в

Планирование затрат по проекту (бюджетирование)

Бюджет проекта — это план, выраженный в

Рис.1. Графическое представление стоимости проекта

Время

Рис.1. Графическое представление стоимости проекта

Время

Распределенный во времени бюджет, называемый также базовым планом по стоимости, служит

Распределенный во времени бюджет, называемый также базовым планом по стоимости, служит

Рис. 2. Базовый план и требования к финансированию проекта по этапам

Рис. 2. Базовый план и требования к финансированию проекта по этапам

Финансирование проекта должно обеспечивать решение двух основных задач:

обеспечение такой динамики инвестиций,

Финансирование проекта должно обеспечивать решение двух основных задач:

обеспечение такой динамики инвестиций,

Рис. 3. Этапы финансирования проекта

Рис. 3. Этапы финансирования проекта

3. Финансирование за счет выпуска акций

Акционерные инвестиции могут быть в форме

3. Финансирование за счет выпуска акций

Акционерные инвестиции могут быть в форме

Потенциальными покупателями выпускаемых акций могут стать:

заказчики, заинтересованные в продукции, производимой в

Потенциальными покупателями выпускаемых акций могут стать:

заказчики, заинтересованные в продукции, производимой в

4.Долгосрочное долговое финансирование

Источниками долгосрочного долгового финансирования могут быть:

долгосрочные кредиты у самостоятельных

4.Долгосрочное долговое финансирование

Источниками долгосрочного долгового финансирования могут быть:

долгосрочные кредиты у самостоятельных

Предполагается, что долгосрочные ссуды имеют более низкую стоимость, чем обыкновенные акции,

Предполагается, что долгосрочные ссуды имеют более низкую стоимость, чем обыкновенные акции,

Общий расчет платы за привлекаемый для финансирования проекта капитал (и ставки

Общий расчет платы за привлекаемый для финансирования проекта капитал (и ставки

5.Другие источники финансирования проектов

Государство может представлять двухстороннюю финан-

совую помощь или организовывать

5.Другие источники финансирования проектов

Государство может представлять двухстороннюю финан-

совую помощь или организовывать

Регресс — это требование о возмещении представленной взаймы суммы.

Финансирование с полным

Регресс — это требование о возмещении представленной взаймы суммы.

Финансирование с полным

Рис. 4. Распределение рисков при проектном финансировании

Рис. 4. Распределение рисков при проектном финансировании

6. Контроль выполнения плана и условий финансирования

Кроме планирования финансовой деятельности, в

6. Контроль выполнения плана и условий финансирования

Кроме планирования финансовой деятельности, в

Индивидуальный подоходный налог

Индивидуальный подоходный налог Страхование в медицине

Страхование в медицине Организация оплаты труда

Организация оплаты труда Фінансова система України. Тема 2

Фінансова система України. Тема 2 Юный финансист. Доходы молодых граждан до восемнадцати лет и особенности их получения

Юный финансист. Доходы молодых граждан до восемнадцати лет и особенности их получения Принцип конкуренции

Принцип конкуренции Семейный бюджет

Семейный бюджет Классификация методов оценки эффективности инвестиций

Классификация методов оценки эффективности инвестиций Экспертный центр АддингтонБрейкер

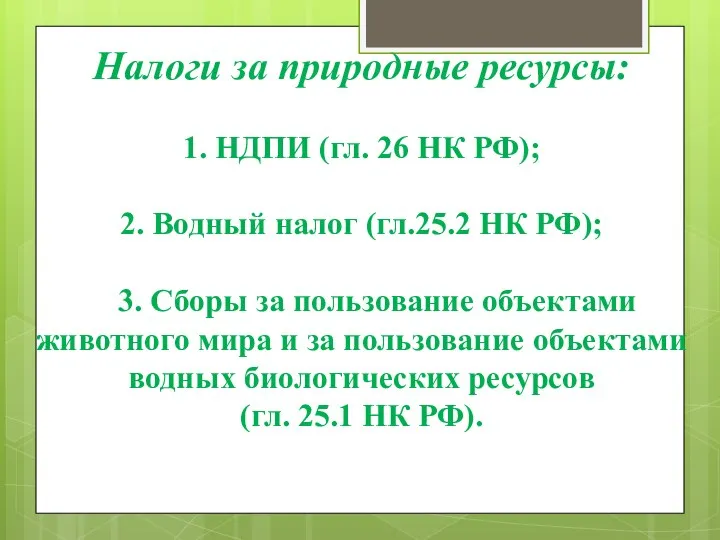

Экспертный центр АддингтонБрейкер Ресурсные налоги

Ресурсные налоги Производственные и финансовые рычаги на предприятии

Производственные и финансовые рычаги на предприятии Деньги и банки

Деньги и банки Инфраструктура рынка труда

Инфраструктура рынка труда Оборотные средства организации

Оборотные средства организации РЕСО-компания

РЕСО-компания Правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности

Правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности Журнал кассира-операциониста

Журнал кассира-операциониста Разбираемся с уплатой налогов на имущество

Разбираемся с уплатой налогов на имущество Финансовое планирование и прогнозирование. (Тема 20)

Финансовое планирование и прогнозирование. (Тема 20) Издержки производства и себестоимость продукции (работ, услуг)

Издержки производства и себестоимость продукции (работ, услуг) Ресурсы организации и формирование капитала

Ресурсы организации и формирование капитала Организация бухгалтерского учета наличных денежных средств

Организация бухгалтерского учета наличных денежных средств Классификация методов оценки эффективности инвестиций

Классификация методов оценки эффективности инвестиций Застрахованы ли средства граждан на сберегательных сертификатах

Застрахованы ли средства граждан на сберегательных сертификатах Формы предпринимательской деятельности

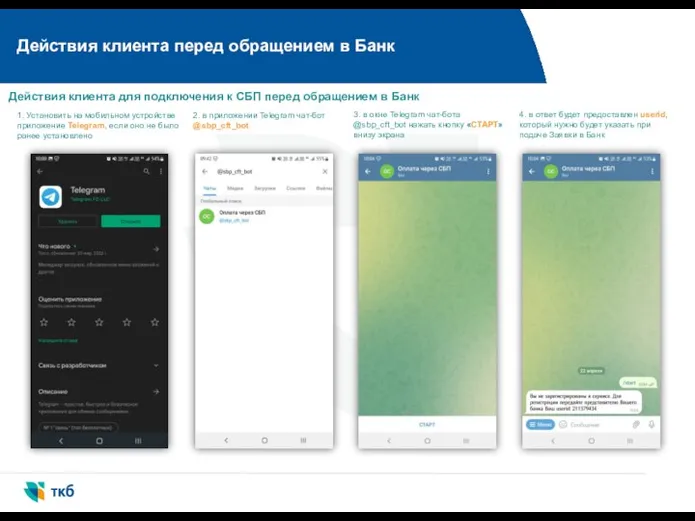

Формы предпринимательской деятельности Действия клиента перед обращением в Банк

Действия клиента перед обращением в Банк Equity Valuation

Equity Valuation Себестоимость

Себестоимость