- Виды аудита

Содержание

- 2. Аудит это независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия

- 3. Виды аудита по категориям По отношению к пользователям информации По отношению к требованиям законодательства По объектам

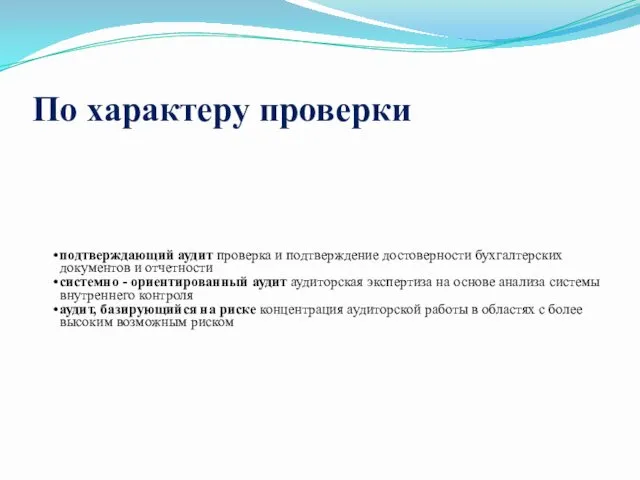

- 8. По характеру проверки подтверждающий аудит проверка и подтверждение достоверности бухгалтерских документов и отчетности системно - ориентированный

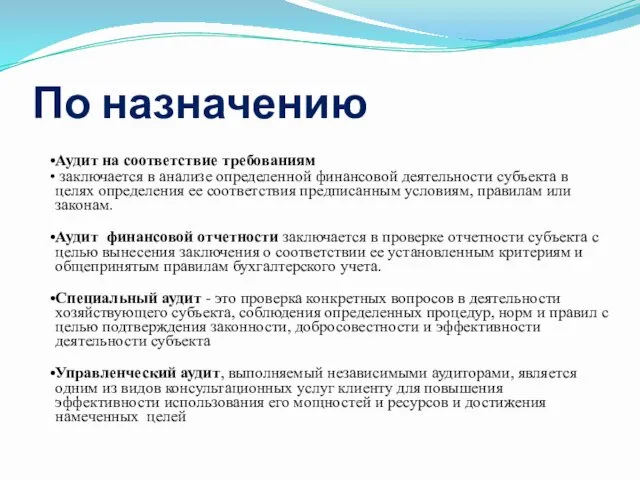

- 9. По назначению Аудит на соответствие требованиям заключается в анализе определенной финансовой деятельности субъекта в целях определения

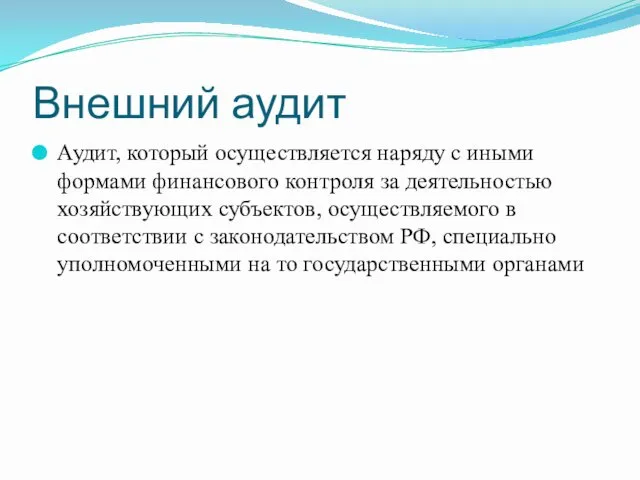

- 10. Внешний аудит Аудит, который осуществляется наряду с иными формами финансового контроля за деятельностью хозяйствующих субъектов, осуществляемого

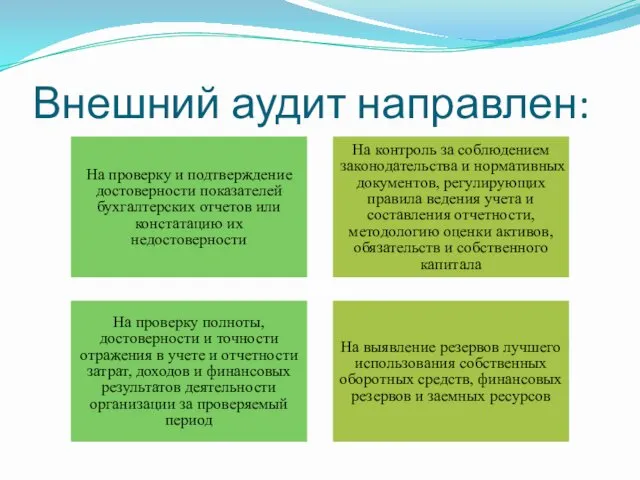

- 11. Внешний аудит направлен: На проверку и подтверждение достоверности показателей бухгалтерских отчетов или констатацию их недостоверности На

- 12. Задачи внешнего аудита Организация, восстановление, постановка и ведение бухгалтерского учета Планирование и оптимизация налогооблагаемых баз и

- 14. Внутренний аудит Это независимая деятельность в организации по проверке ее работы в ее интересах

- 16. Задачи внутреннего аудита Проверка соответствия системы организационных регламентов действующим нормативным актам и учредительным документам Проверка достаточности

- 17. Виды внутреннего аудита Функциональный аудит систем управления Организационно- технологический аудит систем управления Всесторонний аудит системы управления

- 18. Аудит на соответствие Аудит на предмет соответствия каким – либо конкретным требованиям или предписаниям и аудит

- 20. Организационно- технологический аудит систем управления Выражает проводимый органом внутреннего аудита контроль разнообразных звеньев управления на предмет

- 21. Аудит видов деятельности Объективное обследование и всесторонний анализ определенных видов деятельности, областей бизнеса или бизнес –

- 22. Аудит на соответствие целесообразности Выражает процедуры аудиторского контроля деятельности должностных лиц на предмет целесообразности

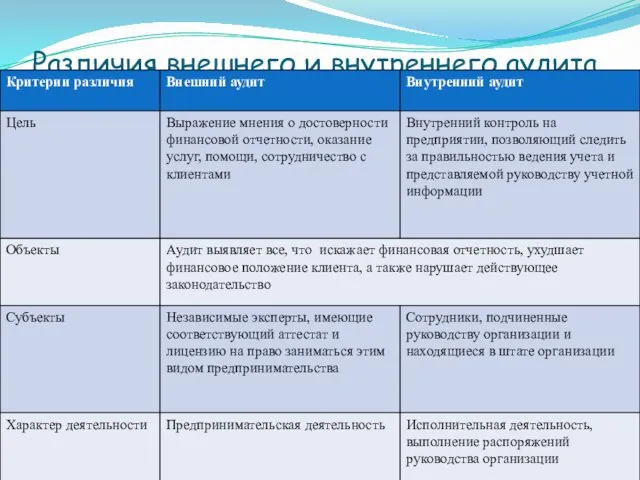

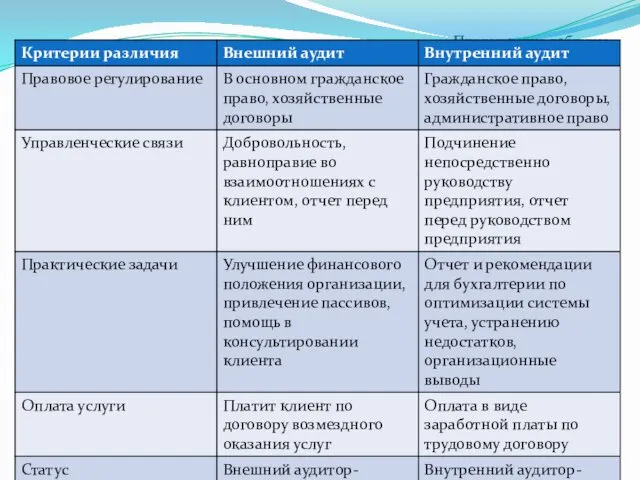

- 23. Различия внешнего и внутреннего аудита

- 24. Продолжение таблицы

- 25. СОПУТСТВУЮЩИЕ АУДИТУ УСЛУГИ

- 26. Под оказанием сопутствующих аудиту услуг понимается предпринимательская деятельность, осуществляемая аудиторскими организациями помимо проведения аудиторских проверок

- 27. Правовое регулирование сопутствующих аудиту услуг: ПСАД «Характеристика сопутствующих аудиту услуг и требования, предъявляемые к ним»; ПСАД

- 28. Услуги, сопутствующие аудиту: Обзорные проверки; Согласованные процедуры; Компиляция финансовой информации

- 29. Услуги, сопутствующие аудиту: Обзорные проверки; Согласованные процедуры; Компиляция финансовой информации

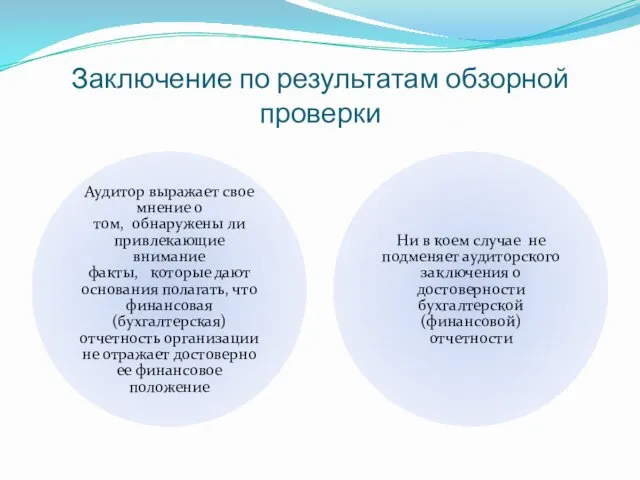

- 30. Заключение по результатам обзорной проверки Аудитор выражает свое мнение о том, обнаружены ли привлекающие внимание факты,

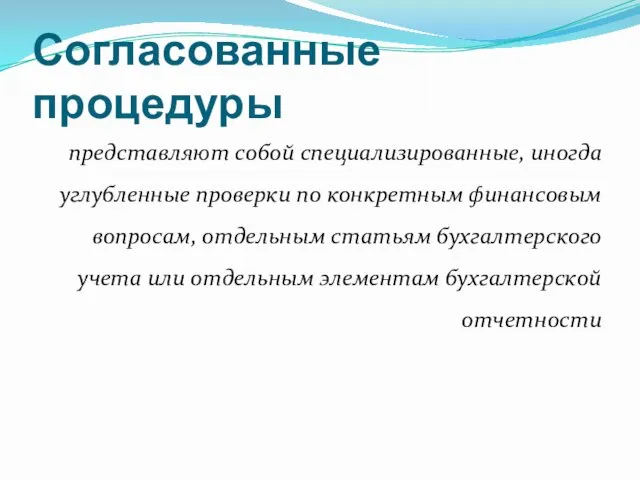

- 31. Согласованные процедуры представляют собой специализированные, иногда углубленные проверки по конкретным финансовым вопросам, отдельным статьям бухгалтерского учета

- 32. Могут потребоваться не только организациям в отношении своих внутренних спорных вопросов, но и третьим сторонам. Предметом

- 33. Компиляция финансовой информации – это сбор, классификация и обобщение финансовой информации, а также возможная ее трансформация

- 34. Основная цель компиляции финансовой информации – это приведение информации в удобную для понимания и управления форму,

- 35. Задание включает в себя составление бухгалтерской (финансовой) отчетности, но может также включать сбор, классификацию и обобщение

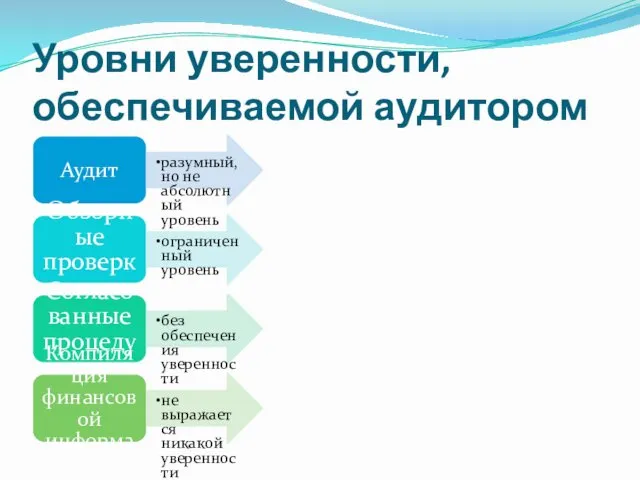

- 36. Уровни уверенности, обеспечиваемой аудитором Аудит разумный, но не абсолютный уровень Обзорные проверки ограниченный уровень Согласованные процедуры

- 38. Скачать презентацию

Аудит

это независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка

Аудит

это независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка

Виды аудита по категориям

По отношению к пользователям информации

По отношению к требованиям

Виды аудита по категориям

По отношению к пользователям информации

По отношению к требованиям

По характеру проверки

подтверждающий аудит проверка и подтверждение достоверности бухгалтерских документов и

По характеру проверки

подтверждающий аудит проверка и подтверждение достоверности бухгалтерских документов и

По назначению

Аудит на соответствие требованиям

заключается в анализе определенной финансовой деятельности

По назначению

Аудит на соответствие требованиям

заключается в анализе определенной финансовой деятельности

Внешний аудит

Аудит, который осуществляется наряду с иными формами финансового контроля за

Внешний аудит

Аудит, который осуществляется наряду с иными формами финансового контроля за

Внешний аудит направлен:

На проверку и подтверждение достоверности показателей бухгалтерских отчетов или

Внешний аудит направлен:

На проверку и подтверждение достоверности показателей бухгалтерских отчетов или

Задачи внешнего аудита

Организация, восстановление, постановка и ведение бухгалтерского учета

Планирование и оптимизация

Задачи внешнего аудита

Организация, восстановление, постановка и ведение бухгалтерского учета

Планирование и оптимизация

Внутренний аудит

Это независимая деятельность в организации по проверке ее работы в

Внутренний аудит

Это независимая деятельность в организации по проверке ее работы в

Задачи внутреннего аудита

Проверка соответствия системы организационных регламентов действующим нормативным актам и

Задачи внутреннего аудита

Проверка соответствия системы организационных регламентов действующим нормативным актам и

Виды внутреннего аудита

Функциональный аудит систем управления

Организационно- технологический аудит систем управления

Всесторонний

Виды внутреннего аудита

Функциональный аудит систем управления

Организационно- технологический аудит систем управления

Всесторонний

Аудит на соответствие

Аудит на предмет соответствия каким – либо конкретным требованиям

Аудит на соответствие

Аудит на предмет соответствия каким – либо конкретным требованиям

Организационно- технологический аудит систем управления

Выражает проводимый органом внутреннего аудита контроль разнообразных

Организационно- технологический аудит систем управления

Выражает проводимый органом внутреннего аудита контроль разнообразных

Аудит видов деятельности

Объективное обследование и всесторонний анализ определенных видов деятельности,

Аудит видов деятельности

Объективное обследование и всесторонний анализ определенных видов деятельности,

Аудит на соответствие целесообразности

Выражает процедуры аудиторского контроля деятельности должностных лиц

Аудит на соответствие целесообразности

Выражает процедуры аудиторского контроля деятельности должностных лиц

Различия внешнего и внутреннего аудита

Различия внешнего и внутреннего аудита

Продолжение таблицы

Продолжение таблицы

СОПУТСТВУЮЩИЕ АУДИТУ УСЛУГИ

СОПУТСТВУЮЩИЕ АУДИТУ УСЛУГИ

Под оказанием сопутствующих аудиту услуг понимается предпринимательская деятельность, осуществляемая аудиторскими организациями

Под оказанием сопутствующих аудиту услуг понимается предпринимательская деятельность, осуществляемая аудиторскими организациями

Правовое регулирование сопутствующих аудиту услуг:

ПСАД «Характеристика сопутствующих аудиту услуг и требования,

Правовое регулирование сопутствующих аудиту услуг:

ПСАД «Характеристика сопутствующих аудиту услуг и требования,

Услуги, сопутствующие аудиту:

Обзорные проверки;

Согласованные процедуры;

Компиляция финансовой информации

Услуги, сопутствующие аудиту:

Обзорные проверки;

Согласованные процедуры;

Компиляция финансовой информации

Услуги, сопутствующие аудиту:

Обзорные проверки;

Согласованные процедуры;

Компиляция финансовой информации

Услуги, сопутствующие аудиту:

Обзорные проверки;

Согласованные процедуры;

Компиляция финансовой информации

Заключение по результатам обзорной проверки

Аудитор выражает свое мнение о том, обнаружены

Заключение по результатам обзорной проверки

Аудитор выражает свое мнение о том, обнаружены

Согласованные процедуры

представляют собой специализированные, иногда углубленные проверки по конкретным финансовым вопросам,

Согласованные процедуры

представляют собой специализированные, иногда углубленные проверки по конкретным финансовым вопросам,

Могут потребоваться не только организациям в отношении своих внутренних спорных вопросов,

Могут потребоваться не только организациям в отношении своих внутренних спорных вопросов,

Компиляция финансовой информации –

это сбор, классификация и обобщение финансовой информации, а

Компиляция финансовой информации –

это сбор, классификация и обобщение финансовой информации, а

Основная цель компиляции финансовой информации –

это приведение информации в удобную для

Основная цель компиляции финансовой информации –

это приведение информации в удобную для

Задание включает в себя составление бухгалтерской (финансовой) отчетности, но может также

Задание включает в себя составление бухгалтерской (финансовой) отчетности, но может также

Уровни уверенности, обеспечиваемой аудитором

Аудит

разумный, но не абсолютный уровень

Обзорные проверки

ограниченный уровень

Уровни уверенности, обеспечиваемой аудитором

Аудит

разумный, но не абсолютный уровень

Обзорные проверки

ограниченный уровень

Валютные отношения, участники валютных отношений, объекты валютных отношений

Валютные отношения, участники валютных отношений, объекты валютных отношений Интернет-предприниматель и партнер компании Антарес

Интернет-предприниматель и партнер компании Антарес Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета

Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета Финансовые механизмы бизнес-процессов

Финансовые механизмы бизнес-процессов Деньги средство, а не цель

Деньги средство, а не цель Финансовое состояние предприятия

Финансовое состояние предприятия Бюджет для граждан Ставрополя на 2016 год

Бюджет для граждан Ставрополя на 2016 год ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах

ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах Методы расчета VaR

Методы расчета VaR Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности

Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы

Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы Финансы, предпринимательство, доходы и потребление

Финансы, предпринимательство, доходы и потребление Государственный бюджет

Государственный бюджет Фінансові результати діяльності підприємства. (Тема 12)

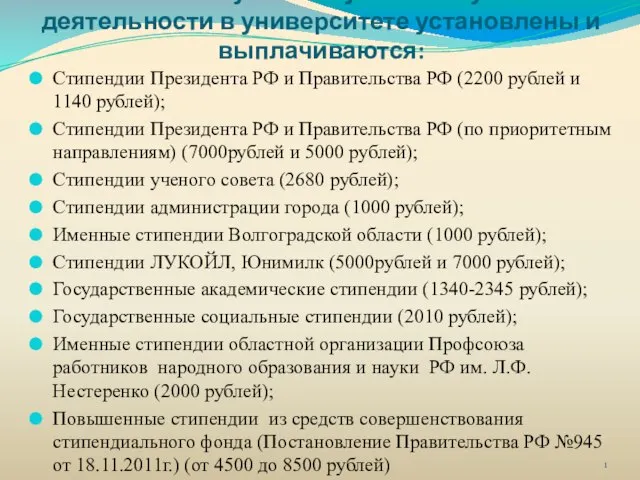

Фінансові результати діяльності підприємства. (Тема 12) Виды стипендии

Виды стипендии Организация оплаты труда

Организация оплаты труда Государственная социальная стипендия. Теория и практика

Государственная социальная стипендия. Теория и практика Особенности бухгалтерского учета и аудита деятельности казенных учреждений

Особенности бухгалтерского учета и аудита деятельности казенных учреждений Pricing decisions. Pricing concepts. (Chapter 21)

Pricing decisions. Pricing concepts. (Chapter 21) Вебкасса. Умное решение для вашего бизнеса

Вебкасса. Умное решение для вашего бизнеса Контроль якості роботи аудиторської фірми

Контроль якості роботи аудиторської фірми Организация налогового учета на примере организации АО Щегловский вал

Организация налогового учета на примере организации АО Щегловский вал Результаты работы УФНС России по Тюменской области по легализации налоговой базы

Результаты работы УФНС России по Тюменской области по легализации налоговой базы Общественные финансы Югры

Общественные финансы Югры Точка. Онлайн банк для предпринимателей

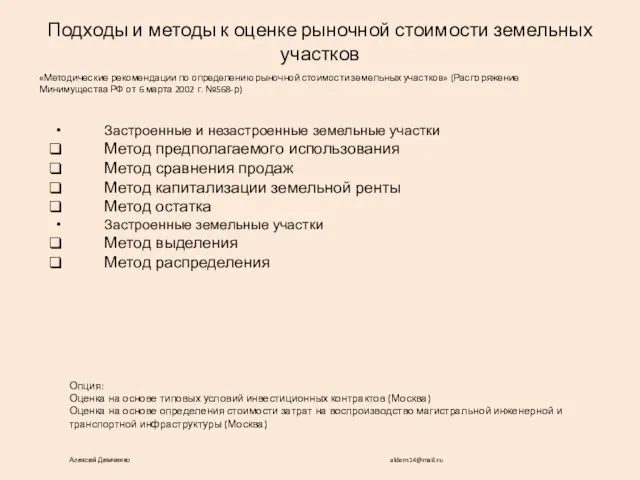

Точка. Онлайн банк для предпринимателей Подходы и методы к оценке рыночной стоимости земельных участков

Подходы и методы к оценке рыночной стоимости земельных участков Криптовалюта в современном мире

Криптовалюта в современном мире Криптоэкономика. Основные понятия

Криптоэкономика. Основные понятия